Рыночная ниша стационарного хранения энергии на основе водорода Размер и доля 2026-2035

Размер рынка - по методу (компрессия, сжижение, на основе материалов), прогноз роста. Прогнозы рынка представлены в виде доходов (USD).

Идентификатор отчета: GMI11050

|

Дата публикации: May 2026

|

Формат отчета: PDF

Скачать бесплатный PDF-файл

Авторы:

Ankit Gupta, Vinayak Shukla

Рынок стационарного хранения энергии на основе водорода

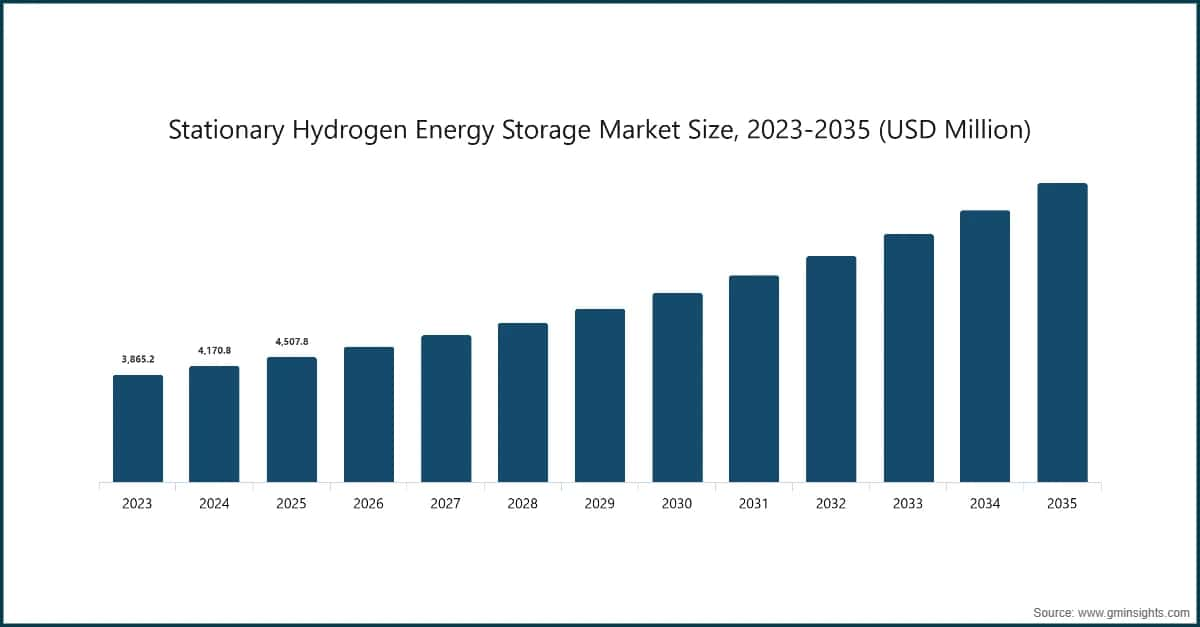

Согласно недавнему исследованию компании Global Market Insights Inc., рынок стационарного хранения энергии на основе водорода оценивался в 4,5 миллиарда долларов США в 2025 году. Ожидается, что рынок вырастет с 4,9 миллиарда долларов США в 2026 году до 10,8 миллиарда долларов США к 2035 году при среднегодовом темпе роста 10,2%.

Рынок стационарных систем хранения водорода: ключевые выводы

Размер и рост рынка

Региональное доминирование

Основные факторы роста рынка

Проблемы

Возможности

Ключевые игроки

Разработки в области технологий хранения, будь то твердотельные или жидкие формы водорода, направлены на повышение эффективности и снижение затрат. Такие усовершенствования способствуют рентабельности и производительности решений для хранения водорода. Переход к декарбонизации и использованию возобновляемых источников энергии создает потребность в эффективных системах хранения водорода. Водород считается важным фактором в интеграции колеблющихся возобновляемых источников энергии для обеспечения стабильности энергосети.

Значительные инвестиции направляются в водородную инфраструктуру, будь то производство, хранение или распределение. Это стимулируется как государственным, так и частным финансированием, целью которого является увеличение мощностей хранения водорода при одновременном снижении затрат на его инфраструктуру. Для продвижения водородной энергетики правительства и регулирующие органы разрабатывают политику и стимулы. К ним относятся субсидии, налоговые льготы и меры по поддержке стратегического развития и использования технологий хранения водорода.

Ускоренное внедрение возобновляемых источников энергии, таких как ветровая и солнечная генерация, является основным драйвером рынка стационарного хранения энергии на основе водорода. Поскольку выработка возобновляемой энергии носит непостоянный характер и часто не соответствует профилям спроса, водород предлагает долгосрочное и сезонное решение для хранения энергии, которое батареи не могут обеспечить экономически эффективно. Избыточная электроэнергия из возобновляемых источников может быть преобразована в «зеленый» водород с помощью электролиза и храниться для последующего использования, поддерживая балансировку сети, снижение пиковых нагрузок и резервное питание. Эта возможность становится все более важной по мере перехода энергосистем к более высокой доле возобновляемых источников, что побуждает коммунальные службы и операторов сетей внедрять системы хранения на основе водорода для повышения надежности, гибкости и общей устойчивости системы.

Тенденции рынка стационарного хранения энергии на основе водорода

Все чаще заключаются стратегические партнерства между лидерами бизнеса, поставщиками технологий и научно-исследовательскими институтами, что способствует развитию инноваций и ускоряет внедрение систем хранения водорода. Возрастает интерес к хранению энергии в форме водорода, прежде всего с точки зрения сокращения выбросов парниковых газов и гибкого хранения энергии. Вклад водорода в достижение целей по нулевым выбросам широко признан. Рынок растет во всем мире, особенно в Европе, Северной Америке и Азиатско-Тихоокеанском регионе. Этот рост поддерживается местными усилиями и инвестициями в водородные технологии.

Государственная политика, цели по декарбонизации и стратегии, ориентированные на водород, также значительно ускоряют рост рынка. Многие страны внедрили национальные дорожные карты по водороду, механизмы финансирования и стимулы, направленные на сокращение выбросов в энергетическом, промышленном и других секторах. Стационарное хранение энергии на основе водорода хорошо соответствует обязательствам по достижению нулевых выбросов, обеспечивая низкоуглеродную генерацию, хранение энергии в масштабах сети и межотраслевую интеграцию.

Advancements in hydrogen production, storage, and conversion technologies are further driving stationary hydrogen energy storage market expansion. Improvements in electrolyzer efficiency, declining capital costs, and progress in solid-state, compressed, and liquid hydrogen storage systems are making stationary hydrogen solutions more commercially viable. In parallel, fuel cell and hydrogen turbine technologies are becoming more efficient and durable for stationary power applications. Digitalization, automation, and advanced monitoring systems are also improving operational safety and performance. These technological developments reduce system costs, increase scalability, and enhance confidence among end users considering hydrogen for long-duration and backup energy storage.

Growing demand from industrial, commercial, and utility-scale applications is another critical growth driver. Energy-intensive industries are adopting stationary hydrogen storage to ensure uninterrupted power supply and to integrate onsite renewable generation. Data centers, hospitals, ports, and remote facilities increasingly value hydrogen storage for its long-duration backup and low-emission profile compared to diesel generators. Utilities are also deploying hydrogen energy storage to defer grid upgrades, manage congestion, and support microgrids. Together, expanding application areas, grid modernization needs, and the push for energy security are strengthening long-term demand for stationary hydrogen energy storage solutions.

Анализ рынка систем хранения энергии на основе стационарного водорода

Подробнее о ключевых сегментах, формирующих этот рынок

Скачать бесплатный PDF-файл

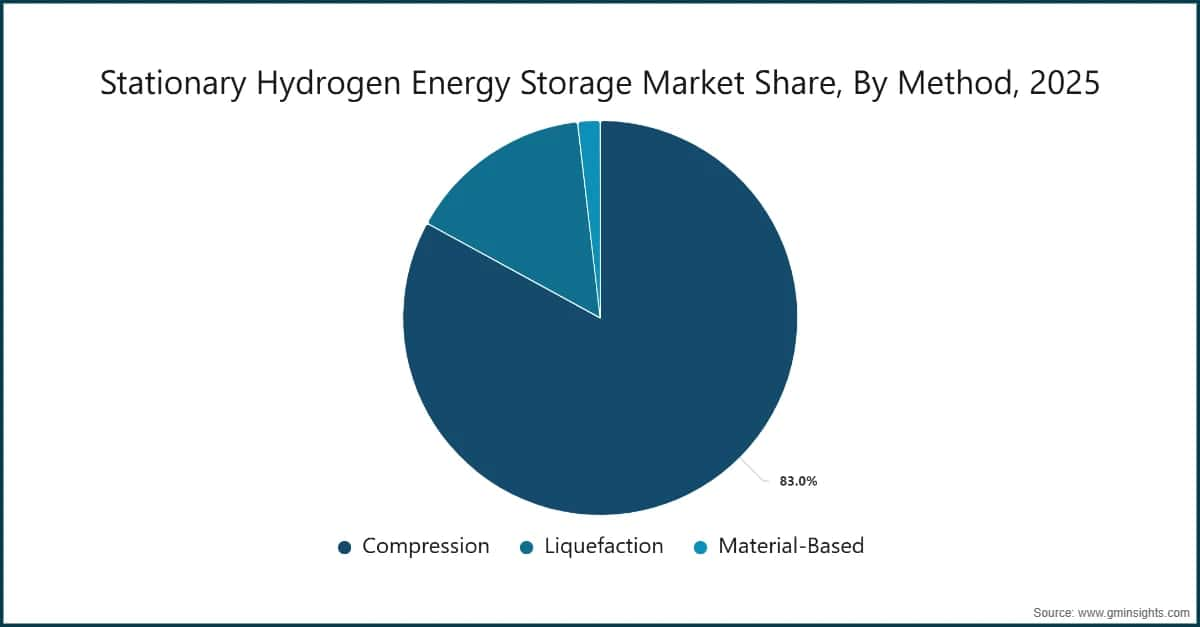

The market is classified by method into compression, liquefaction, and material-based. The compression market is expected to be valued at over USD 8.7 billion by 2035. While hydrogen has become a more popular energy carrier, the need for efficient, scalable storage solutions has risen. Hydrogen compression technology is essential to make various applications more feasible. With improved efficiency, reduced energy consumption, and increased safety, the compression segment is anticipated to rise due to technological changes in the compression systems. Innovation in engineering and materials is aiding in the production of more advanced, cost effective, and reliable compression solutions.

Compressed hydrogen storage is gaining traction due to its technological maturity, operational simplicity, and relatively lower system complexity compared to alternative methods. For stationary energy storage applications, compression-based systems are well suited for grid balancing, renewable energy integration, and backup power due to their fast response times and modular design. The availability of established standards, proven safety protocols, and widespread industry experience supports easier permitting and deployment. Additionally, declining costs of high-pressure storage tanks and advances in compression efficiency are improving project economics. Utilities and industrial users favor compressed hydrogen for short- to medium-duration storage where reliability and scalability are critical drivers.

Hydrogen liquefaction is driven by its ability to offer significantly higher energy density, making it attractive for large-scale, long-duration stationary storage applications.As renewable penetration increases, liquefied hydrogen enables centralized storage of large energy volumes to support seasonal balancing and grid stability. Growth is further supported by infrastructure synergies with emerging hydrogen supply chains, including production hubs and export terminals. Technological advancements in cryogenic systems, insulation materials, and energy recovery mechanisms are gradually improving efficiency and reducing boil-off losses. These developments are encouraging utilities and energy developers to adopt liquefaction for high-capacity storage where space constraints and long-term storage needs dominate.

Material-based hydrogen storage, including metal hydrides and advanced sorbent materials, is driven by its superior safety profile and lower operating pressures. For stationary energy storage, these systems are particularly attractive in urban, commercial, and sensitive industrial environments where safety, stability, and compact design are priorities. Ongoing research and development in novel materials is improving hydrogen absorption capacity, charge–discharge cycling, and operating temperature ranges. As material costs decline and system efficiencies improve, material-based storage is increasingly viewed as a viable option for decentralized and behind-the-meter applications. This method benefits from strong interest in long-duration, low-risk hydrogen storage solutions.

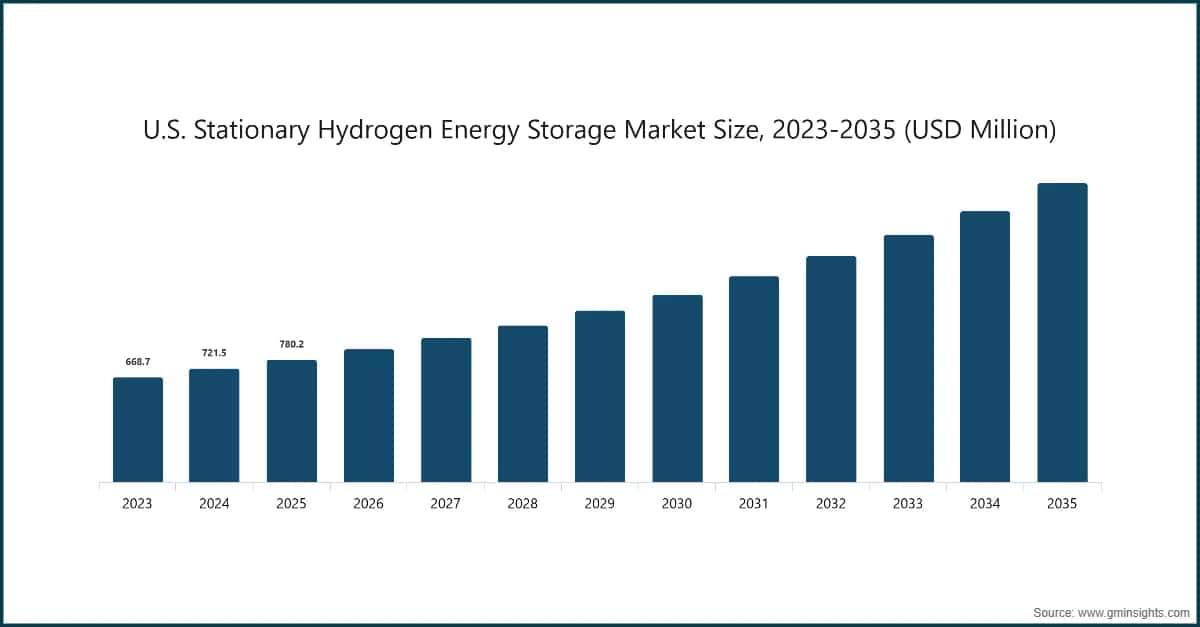

The U.S. dominated the stationary hydrogen energy storage market in North America with around 77% share in 2025 and generated USD 780.2 million in revenue. The U.S. market is driven by aggressive decarbonization goals, grid modernization efforts, and rising renewable energy penetration. Federal initiatives promoting clean hydrogen, coupled with incentives for electrolyzer deployment and long-duration energy storage, are encouraging large-scale projects. Utilities are increasingly adopting hydrogen storage to enhance grid resilience, manage renewable curtailment, and replace fossil-based peaker plants. Strong investment in hydrogen hubs, defense microgrids, and critical infrastructure backup further supports adoption. In addition, the presence of advanced technology providers, strong R&D ecosystems, and supportive state-level clean energy mandates strengthens the U.S. market’s growth momentum.

The Asia Pacific market is expected to have a market value greater than USD 4.5 billion by 2035. Currently, the Asia Pacific region is undergoing swift technological improvements in hydrogen storage including the development of advanced high-pressure compression techniques, liquefaction, and solid-state storage. The goal of these developments is to enhance the efficiency, safety, and cost-effectiveness of hydrogen storage solutions. Member countries in the Asia-Pacific region are adopting friendly policies and incentives to encourage the use of hydrogen technologies. These policies include subsidies, tax breaks, and other policies aimed at developing hydrogen economies and infrastructure storage solutions.

Europe’s growth is primarily driven by stringent climate targets, cross-border energy integration needs, and strong policy backing for green hydrogen. The region’s high renewable energy share necessitates seasonal and long-duration storage solutions, positioning hydrogen as a strategic option. European Union hydrogen strategies, funding programs, and carbon reduction regulations actively support stationary hydrogen energy storage deployment. Grid operators are leveraging hydrogen storage to stabilize power networks and support renewable-heavy systems. Additionally, Europe’s focus on energy security, particularly reducing dependency on imported fossil fuels, is accelerating investments in domestic hydrogen-based storage infrastructure across utility-scale and industrial applications.

Страны с abundant solar and wind resources внедряют стационарное хранение водорода для использования избыточной генерации возобновляемых источников энергии и поддержки расширения энергосетей. Развивающиеся экономики извлекают выгоду из хранения водорода для удаленных, автономных и слаборазвитых сетей, где критически важно долгосрочное хранение. На Ближнем Востоке диверсификация за счет углеводородов и развитие цепочек создания стоимости чистого водорода способствуют росту рынка. В целом увеличение инвестиций в инфраструктуру чистой энергии и ориентированные на экспорт проекты по водороду стимулируют региональное внедрение.

Доля рынка стационарного хранения энергии на основе водорода

Компания Air Liquide стала ключевым игроком на рынке стационарного хранения водорода благодаря высокому производственному потенциалу, постоянным инвестициям в новые технологии и соглашениям с ведущими производителями водорода. В результате трансформации Air Liquide были разработаны инновационные технологии хранения водородной энергии, которые поддерживают растущие потребности в чистых и эффективных энергетических решениях.

Компании на рынке стационарного хранения энергии на основе водорода

Новости индустрии стационарного хранения энергии на основе водорода:

В отчете об исследовании рынка стационарных систем хранения водородной энергии представлен углубленный анализ отрасли с прогнозами и оценками в миллионах долларов США с 2022 по 2035 год для следующих сегментов:

Рынок по методам (млн долларов США)

Вышеуказанная информация предоставлена для следующих регионов и стран:

Методология исследования, источники данных и процесс валидации

Этот отчёт основан на структурированном исследовательском процессе, построенном на прямых отраслевых беседах, собственном моделировании и строгой перекрёстной проверке, а не просто на кабинетных исследованиях.

Наш 6-этапный процесс исследования

1. Дизайн исследования и контроль аналитиков

В GMI наша исследовательская методология построена на основе человеческого опыта, строгой валидации и полной прозрачности. Каждый инсайт, анализ трендов и прогноз в наших отчётах разрабатывается опытными аналитиками, которые понимают нюансы вашего рынка.

Наш подход интегрирует обширные первичные исследования через прямое взаимодействие с участниками отрасли и экспертами, дополненные всесторонними вторичными исследованиями из проверенных глобальных источников. Мы применяем количественный анализ воздействия для предоставления надёжных прогнозов, сохраняя полную прослеживаемость от исходных источников данных до финальных инсайтов.

2. Первичное исследование

Первичное исследование составляет основу нашей методологии, внося около 80% в общие инсайты. Оно включает прямое взаимодействие с участниками отрасли для обеспечения точности и глубины анализа. Наша структурированная программа интервью охватывает региональные и глобальные рынки с участием руководителей высшего звена, директоров и предметных экспертов. Эти взаимодействия дают стратегические, операционные и технические перспективы, обеспечивая всесторонние инсайты и надёжные рыночные прогнозы.

3. Интеллектуальный анализ данных и анализ рынка

Интеллектуальный анализ данных является ключевой частью нашего исследовательского процесса, внося около 20% в общую методологию. Он включает анализ структуры рынка, выявление отраслевых трендов и оценку макроэкономических факторов через анализ доли выручки крупных игроков. Соответствующие данные собираются из платных и бесплатных источников для создания надёжной базы данных. Эта информация затем интегрируется для поддержки первичных исследований и оценки размера рынка с валидацией от ключевых заинтересованных сторон, таких как дистрибьюторы, производители и ассоциации.

4. Оценка размера рынка

Наша оценка размера рынка построена на методе восходящего анализа, начиная с данных о выручке компаний, полученных непосредственно в ходе первичных интервью, а также показателей объёма производства от производителей и статистики установок или развёртывания. Эти данные объединяются по региональным рынкам для получения глобальной оценки, основанной на реальной отраслевой деятельности.

5. Модель прогноза и ключевые допущения

Каждый прогноз включает явную документацию следующего:

✓ Основные драйверы роста и их предполагаемое влияние

✓ Сдерживающие факторы и сценарии смягчения

✓ Нормативные допущения и риск изменения политики

✓ Параметр кривой технологического освоения

✓ Макроэкономические допущения (рост ВВП, инфляция, валюта)

✓ Конкурентная динамика и ожидаемый вход/выход на рынок

6. Валидация и обеспечение качества

На заключительных этапах осуществляется человеческая валидация, в рамках которой эксперты в области вручную проверяют отфильтрованные данные для выявления нюансов и контекстуальных ошибок, которые могут ускользнуть автоматизированные системы. Эта экспертная проверка добавляет важный уровень контроля качества, обеспечивая соответствие данных целям исследования и отраслевым стандартам.

Наш трёхуровневый процесс валидации обеспечивает максимальную надёжность данных:

✓ Статистическая валидация

✓ Экспертная валидация

✓ Проверка рыночной реальности

Доверие и достоверность

Проверенные источники данных

Отраслевые издания

Журналы и торговая пресса в сфере безопасности и обороны

Отраслевые базы данных

Собственные и сторонние рыночные базы данных

Нормативные документы

Государственные закупочные записи и политические документы

Академические исследования

Университетские исследования и отчёты специализированных учреждений

Корпоративные отчёты

Годовые отчёты, презентации для инвесторов и регуляторные документы

Экспертные интервью

Топ-менеджеры, руководители по закупкам и технические специалисты

Архив GMI

Более 13 000 опубликованных исследований по более 30 отраслям

Торговые данные

Объёмы импорта/экспорта, коды ТН ВЭД и таможенные записи

Изучаемые и оцениваемые параметры

Каждая точка данных в этом отчёте проверена с помощью первичных интервью, подлинного восходящего моделирования и строгой перекрёстной проверки. Узнайте больше о нашем исследовательском процессе →