Авторы:

Mariam Faizullabhoy, Gauri Wani

Скачать бесплатный PDF-файл

Рынок устройств для гемодинамического мониторинга Размер и доля 2026-2035

Идентификатор отчета: GMI7995

|

Дата публикации: January 2026

|

Формат отчета: PDF/Эксель/Панель управления/Платформа

Скачать бесплатный PDF-файл

Ознакомьтесь с нашими вариантами лицензирования:

Перейти к содержанию

Размер рынка

Тенденции рынка

Анализ рынка

Доля рынка

Компании рынка

Новости индустрии

Содержание

Часто задаваемые вопросы

Методология исследования

Связанные отчёты

Скачать бесплатный PDF-файл

Рынок устройств для гемодинамического мониторинга

Получите бесплатный образец этого отчета

Получите бесплатный образец этого отчета

Рынок устройств для гемодинамического мониторинга

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Рынок устройств для гемодинамического мониторинга

Глобальный рынок устройств для гемодинамического мониторинга оценивался в 1,6 млрд долларов США в 2025 году и, как прогнозируется, вырастет с 1,7 млрд долларов США в 2026 года до 3,1 млрд долларов США к 2035 году, увеличиваясь на 7,2% CAGR, согласно последнему отчету, опубликованному компанией Global Market Insights Inc. Этот значительный рост обусловлен многочисленными факторами, такими как рост заболеваемости хроническими заболеваниями по всему миру, технологические достижения в области устройств для гемодинамического мониторинга, увеличение предпочтения услугами телемедицины и рост числа хирургических вмешательств.

Основные выводы рынка устройств для мониторинга гемодинамики

Размер и рост рынка

Региональное доминирование

Основные факторы роста рынка

Проблемы

Возможности

Ключевые игроки

Устройства для гемодинамического мониторинга измеряют артериальное давление и кровоток в сердечно-сосудистой системе для оценки кровообращения и функции сердца. Они предоставляют информацию в реальном времени о таких параметрах, как артериальное давление, сосудистое сопротивление и сердечный выброс. Эти устройства часто используются для направления медикаментозной терапии и инфузионной терапии во время высокорисковых операций, отделений интенсивной терапии и операционных. Кроме того, они применяются для лечения состояний, при которых точное сердечно-сосудистое мониторинг является критически важным, таких как сердечная недостаточность, шок и тяжелая травма. Koninklijke Philips N.V., Baxter International, Abbott Laboratories, Siemens Healthineers и GE HealthCare Technologies Inc. являются одними из ведущих компаний на рынке устройств для гемодинамического мониторинга. Внедряя передовые бесконтактные технологии, интегрируя аналитику на основе ИИ и расширяя свое присутствие на развивающихся рынках, ведущие компании на рынке расширяются.

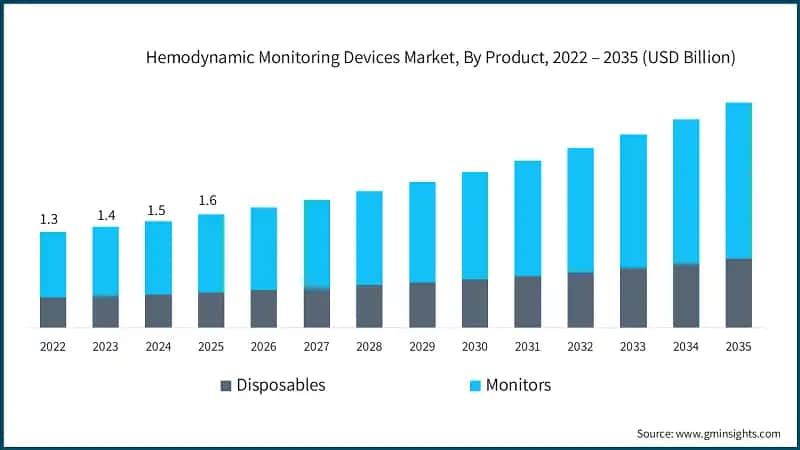

Рынок вырос с 1,3 млрд долларов США в 2022 году до 1,5 млрд долларов США в 2024 году. Рост заболеваемости хроническими заболеваниями по всему миру значительно стимулирует рост рынка. Согласно Всемирной организации здравоохранения, неинфекционные заболевания (НИЗ) стали причиной смерти не менее 43 миллионов человек в 2021 году, что составляет 75% смертей, не связанных с пандемией, в мире. Сердечно-сосудистые заболевания занимали наибольшую долю с 19 миллионами смертей, за ними следовали онкологические заболевания (10 миллионов), хронические заболевания дыхательных путей (4 миллиона) и диабет (более 2 миллионов, включая смертельные исходы от заболеваний почек, вызванных диабетом).

Эта растущая нагрузка хронических заболеваний требует передовых решений для мониторинга, чтобы эффективно управлять гемодинамическими параметрами, особенно в критических и хирургических условиях. Поскольку эти заболевания часто приводят к осложнениям, таким как сердечная недостаточность, гипертония и множественное нарушение функции органов, медицинские работники все чаще внедряют устройства для гемодинамического мониторинга для обеспечения точной оценки и своевременного вмешательства. Это внедрение, как ожидается, ускорится с интеграцией аналитики на основе ИИ и возможностей удаленного мониторинга, что сделает гемодинамический мониторинг неотъемлемой частью современного оказания медицинской помощи.

Кроме того, рост объема хирургических вмешательств является ключевым фактором, стимулирующим рост рынка устройств для гемодинамического мониторинга. Эти устройства необходимы для оценки сердечно-сосудистой функции во время сложных операций, обеспечения безопасности пациентов и оптимизации результатов. По мере увеличения частоты хирургических вмешательств больницы и хирургические центры все чаще внедряют передовые системы мониторинга для управления периоперационными рисками, такими как гипотензия и кардиальная нестабильность.

Согласно Агентству по исследованию качества здравоохранения, в 2022 году больничные учреждения США провели примерно 12,4 миллиона амбулаторных хирургических вмешательств, что на 11,9 миллиона больше, чем в 2021 году. Этот рост объема хирургических вмешательств подчеркивает растущий спрос на надежные технологии мониторинга, которые могут предоставлять данные в реальном времени о сердечном выбросе, артериальном давлении и перфузии тканей.Вот переведенный HTML-контент:

По мере расширения медицинских систем по всему миру хирургической мощности и приоритета безопасности пациентов ожидается ускорение внедрения минимально инвазивных и передовых решений для гемодинамического мониторинга, что будет стимулировать рост рынка в ближайшие годы.

Устройства для гемодинамического мониторинга являются важной частью современной медицины, обеспечивая оценку в реальном времени кардиоваскулярных параметров, включая сердечный выброс, артериальное давление и перфузию тканей. Информация, полученная с этих устройств, помогает клиницистам управлять пациентами, получающими инфузионную терапию или проходящими медицинское лечение в период хирургического или интенсивного ухода. С помощью такого мониторинга клиницисты могут выявлять нестабильность в гемодинамической системе пациентов до развития тяжелых осложнений, что в конечном итоге улучшает исходы для пациентов, обеспечивает более индивидуализированные планы лечения, делая их незаменимыми для повышения безопасности пациентов и оптимизации использования ресурсов в больницах и хирургических центрах.

Тренды рынка устройств для гемодинамического мониторинга

Анализ рынка устройств для гемодинамического мониторинга

Понять основные тенденции рынка

Скачать бесплатный PDF-файл

По продуктам рынок разделен на расходные материалы и мониторы. Сегмент мониторов доминирует на рынке с наибольшей выручкой в размере 1,1 млрд долл. США в 2025 году.

По типу системы рынок устройств для гемодинамического мониторинга сегментирован на неинвазивные, инвазивные и минимально инвазивные. Сегмент неинвазивных устройств доминировал на рынке с наибольшей выручкой в размере 809,4 миллиона долларов США в 2025 году и, как ожидается, будет расти с темпом 7,3% в течение прогнозируемого периода.

На основе конечного использования рынок устройств для гемодинамического мониторинга сегментирован на больницы, амбулаторные хирургические центры, домашние условия и других конечных пользователей. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 64,4% в 2025 году и, как ожидается, будет расти с наибольшим темпом роста CAGR в прогнозируемый период.

Рынок устройств для гемодинамического мониторинга в Северной Америке

Северная Америка доминировала на рынке с долей 36,4% в 2025 году.

Рынок устройств для гемодинамического мониторинга в Европе

Рынок Европы составил 433,9 миллиона долларов США в 2025 году и, как ожидается, покажет перспективный рост в прогнозируемый период.

Рынок устройств мониторинга гемодинамики в Германии прогнозируется на стабильный рост в период с 2026 по 2035 год.

Рынок устройств мониторинга гемодинамики в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион, как прогнозируется, будет оценен в 380,7 миллиона долларов США в 2025 году.

Рынок устройств мониторинга гемодинамики в Японии, как ожидается, будет демонстрировать прибыльный рост в период с 2026 по 2035 год.

Рынок устройств для мониторинга гемодинамики в Латинской Америке

Рынок устройств для мониторинга гемодинамики на Ближнем Востоке и в Африке

Ожидается, что рынок в Саудовской Аравии будет испытывать значительный и многообещающий рост с 2026 по 2035 год.

Доля рынка устройств для мониторинга гемодинамики

Компании на рынке устройств для гемодинамического мониторинга

Некоторые из ведущих игроков на рынке устройств для гемодинамического мониторинга включают:

Baxter является крупным игроком на рынке устройств для гемодинамического мониторинга, в частности благодаря своей системе мониторинга управления жидкостью Starling, которая использует запатентованную технологию биореактивности для предоставления неинвазивных данных о сердечном выбросе и реакции на жидкость в реальном времени. Это инновационное решение поддерживает индивидуальную терапию жидкостями в отделениях интенсивной терапии, приемных, операционных и в условиях быстрого реагирования, снижая потенциальные осложнения от инвазивных линий и соответствующее более широкому тренду в здравоохранении к неинвазивному уходу за пациентами. Стратегический фокус Baxter на неинвазивных решениях усиливает его позиции на рынке, который все больше ориентируется на более безопасные и удобные для пациентов платформы мониторинга.

Philips занимает значительную позицию на рынке интервенционного гемодинамического мониторинга благодаря своей системе Hemo с IntelliVue X3. Разработанная для лабораторий катетеризации, эта система интегрирует передовые гемодинамические измерения в сенсорный монитор пациента, обеспечивая плавное управление у постели больного и визуализацию данных в реальном времени. Этот подход соответствует приверженности Philips оптимизации рабочих процессов и улучшению клинического принятия решений в интервенционных условиях, укрепляя его влияние на гемодинамический мониторинг в лабораториях катетеризации.

Система гемодинамической записи Mac Lab от GE Healthcare долгое время является основой мониторинга в лабораториях катетеризации, с почти 20-летним опытом надежного использования. Система преуспевает в интеграции изображений, данных волновых форм и инструментов отчетности в высоконагруженных лабораториях катетеризации, обеспечивая синхронизацию данных, совместимость и оптимизацию рабочих процессов клиницистов. Глубокая интеграция GE с ИТ-системами больниц и приверженность эффективности документации подчеркивают ее устойчивое лидерство в инвазивных платформах гемодинамического мониторинга.

20% доля рынка

Новости рынка устройств для гемодинамического мониторинга:

Отчет по исследованию рынка устройств мониторинга гемодинамики включает глубокий анализ отрасли с оценками и прогнозами в денежном выражении в миллионах долларов США с 2022 по 2035 год для следующих сегментов:

Рынок, по продукту

Рынок, по типу системы

Рынок, по конечному использованию

Приведенная выше информация предоставляется для следующих регионов и стран:

Методология исследования, источники данных и процесс валидации

Этот отчёт основан на структурированном исследовательском процессе, построенном на прямых отраслевых беседах, собственном моделировании и строгой перекрёстной проверке, а не просто на кабинетных исследованиях.

Наш 6-этапный процесс исследования

1. Дизайн исследования и контроль аналитиков

В GMI наша исследовательская методология построена на основе человеческого опыта, строгой валидации и полной прозрачности. Каждый инсайт, анализ трендов и прогноз в наших отчётах разрабатывается опытными аналитиками, которые понимают нюансы вашего рынка.

Наш подход интегрирует обширные первичные исследования через прямое взаимодействие с участниками отрасли и экспертами, дополненные всесторонними вторичными исследованиями из проверенных глобальных источников. Мы применяем количественный анализ воздействия для предоставления надёжных прогнозов, сохраняя полную прослеживаемость от исходных источников данных до финальных инсайтов.

2. Первичное исследование

Первичное исследование составляет основу нашей методологии, внося около 80% в общие инсайты. Оно включает прямое взаимодействие с участниками отрасли для обеспечения точности и глубины анализа. Наша структурированная программа интервью охватывает региональные и глобальные рынки с участием руководителей высшего звена, директоров и предметных экспертов. Эти взаимодействия дают стратегические, операционные и технические перспективы, обеспечивая всесторонние инсайты и надёжные рыночные прогнозы.

3. Интеллектуальный анализ данных и анализ рынка

Интеллектуальный анализ данных является ключевой частью нашего исследовательского процесса, внося около 20% в общую методологию. Он включает анализ структуры рынка, выявление отраслевых трендов и оценку макроэкономических факторов через анализ доли выручки крупных игроков. Соответствующие данные собираются из платных и бесплатных источников для создания надёжной базы данных. Эта информация затем интегрируется для поддержки первичных исследований и оценки размера рынка с валидацией от ключевых заинтересованных сторон, таких как дистрибьюторы, производители и ассоциации.

4. Оценка размера рынка

Наша оценка размера рынка построена на методе восходящего анализа, начиная с данных о выручке компаний, полученных непосредственно в ходе первичных интервью, а также показателей объёма производства от производителей и статистики установок или развёртывания. Эти данные объединяются по региональным рынкам для получения глобальной оценки, основанной на реальной отраслевой деятельности.

5. Модель прогноза и ключевые допущения

Каждый прогноз включает явную документацию следующего:

✓ Основные драйверы роста и их предполагаемое влияние

✓ Сдерживающие факторы и сценарии смягчения

✓ Нормативные допущения и риск изменения политики

✓ Параметр кривой технологического освоения

✓ Макроэкономические допущения (рост ВВП, инфляция, валюта)

✓ Конкурентная динамика и ожидаемый вход/выход на рынок

6. Валидация и обеспечение качества

На заключительных этапах осуществляется человеческая валидация, в рамках которой эксперты в области вручную проверяют отфильтрованные данные для выявления нюансов и контекстуальных ошибок, которые могут ускользнуть автоматизированные системы. Эта экспертная проверка добавляет важный уровень контроля качества, обеспечивая соответствие данных целям исследования и отраслевым стандартам.

Наш трёхуровневый процесс валидации обеспечивает максимальную надёжность данных:

✓ Статистическая валидация

✓ Экспертная валидация

✓ Проверка рыночной реальности

Доверие и достоверность

Проверенные источники данных

Отраслевые издания

Журналы и торговая пресса в сфере безопасности и обороны

Отраслевые базы данных

Собственные и сторонние рыночные базы данных

Нормативные документы

Государственные закупочные записи и политические документы

Академические исследования

Университетские исследования и отчёты специализированных учреждений

Корпоративные отчёты

Годовые отчёты, презентации для инвесторов и регуляторные документы

Экспертные интервью

Топ-менеджеры, руководители по закупкам и технические специалисты

Архив GMI

Более 13 000 опубликованных исследований по более 30 отраслям

Торговые данные

Объёмы импорта/экспорта, коды ТН ВЭД и таможенные записи

Изучаемые и оцениваемые параметры

Каждая точка данных в этом отчёте проверена с помощью первичных интервью, подлинного восходящего моделирования и строгой перекрёстной проверки. Узнайте больше о нашем исследовательском процессе →