Авторы:

Preeti Wadhwani, Aishvarya Ambekar

Скачать бесплатный PDF-файл

Рынок управления объектами недвижимости Размер и доля 2026-2035

Идентификатор отчета: GMI4403

|

Дата публикации: May 2026

|

Формат отчета: PDF/Эксель/Панель управления/Платформа

Скачать бесплатный PDF-файл

Ознакомьтесь с нашими вариантами лицензирования:

Перейти к содержанию

Размер рынка

Тенденции рынка

Анализ рынка

Доля рынка

Компании рынка

Новости индустрии

Содержание

Часто задаваемые вопросы

Методология исследования

Связанные отчёты

Скачать бесплатный PDF-файл

Рынок управления объектами недвижимости

Получите бесплатный образец этого отчета

Получите бесплатный образец этого отчета

Рынок управления объектами недвижимости

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Рынок услуг по управлению объектами недвижимости

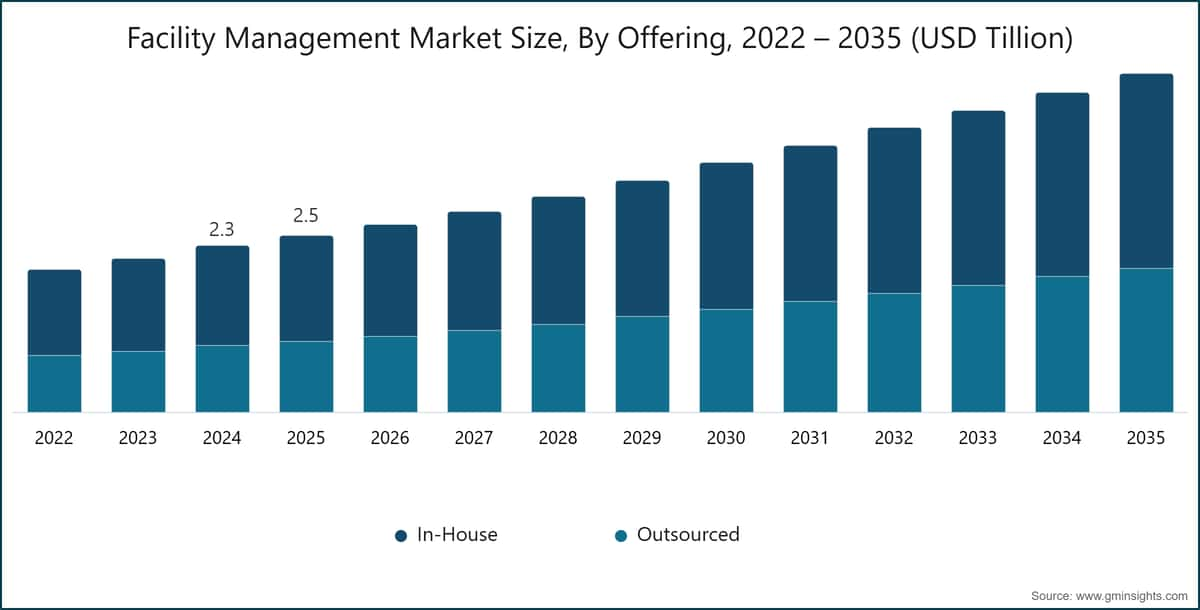

По оценкам, глобальный рынок услуг по управлению объектами недвижимости в 2025 году составил 2,45 триллиона долларов США. Согласно последнему отчету, опубликованному компанией Global Market Insights Inc., ожидается, что к 2026 году рынок вырастет с 2,61 триллиона долларов США до 4,70 триллиона долларов США к 2035 году, демонстрируя среднегодовой темп роста (CAGR) в 6,8%.

Ключевые выводы рынка управления объектами

Размер и рост рынка

Региональное доминирование

Основные факторы роста рынка

Вызовы

Возможности

Ключевые игроки

Быстрое развитие современной инфраструктуры, обусловленное урбанизацией, инициативами по созданию умных городов и растущим спросом на повышение операционной эффективности, значительно трансформирует рынок услуг по управлению объектами недвижимости. Изначально ориентированные на базовое техническое обслуживание и вспомогательные услуги, системы управления объектами эволюционировали в стратегическую функцию, интегрирующую передовые технологии для управления сложными системами зданий. В коммерческих комплексах, IT-парках, больницах и промышленных объектах управление объектами теперь играет ключевую роль в обеспечении эффективности активов, безопасности и комфорта пользователей благодаря интеллектуальным системам мониторинга и автоматизированным системам технического обслуживания.

Растущие требования к улучшению опыта работы и прозрачности операций еще больше укрепляют роль современных решений в сфере управления объектами. Организации все чаще внедряют интегрированные платформы, сочетающие управление пространством, оптимизацию энергопотребления и автоматизацию услуг. Такие функции, как интеллектуальное освещение, автоматизированное климат-контроль и цифровые системы обработки запросов на обслуживание, улучшают пользовательский опыт и снижают операционные затраты. В то же время поставщики услуг по управлению объектами сосредотачиваются на устойчивых практиках, внедряя энергоэффективные технологии и стандарты зеленого строительства для достижения целей в области ESG. Например, в январе 2025 года CBRE Group запустила платформу для умных объектов на базе искусственного интеллекта, интегрирующую датчики IoT и предиктивную аналитику для оптимизации энергопотребления и автоматизации технического обслуживания в коммерческих офисных портфелях, повышая операционную эффективность и качество обслуживания пользователей.

Увеличение сложности объектов, а также нормативные требования и обязательства в области устойчивого развития ускоряют внедрение интегрированных моделей управления объектами (IFM). Организации переходят к услугам единых поставщиков, способных предоставлять комплексные решения, улучшая координацию, снижая затраты и обеспечивая соответствие требованиям. Такой подход также позволяет лучше использовать ресурсы и оптимизировать операции на объектах с несколькими локациями.

Инновации в цифровых инструментах и моделях предоставления услуг трансформируют конкурентную среду. Передовые решения, такие как цифровые двойники, платформы для анализа в реальном времени и системы управления персоналом на базе мобильных устройств, набирают популярность. Кроме того, интеграция аналитики на базе искусственного интеллекта и автоматизация позволяют принимать прогнозные решения, сокращают задержки в обслуживании и повышают общую эффективность. Компании, предоставляющие услуги по управлению объектами, также инвестируют в робототехнику для уборки и наблюдения, что еще больше улучшает согласованность услуг и снижает зависимость от ручного труда.

Устойчивость и энергоэффективность становятся центральными элементами стратегий управления объектами в различных секторах. Растущее внедрение интеграции возобновляемых источников энергии, интеллектуальных систем управления энергопотреблением и инициатив по сокращению отходов помогает организациям соблюдать экологические нормы и снижать углеродный след. Особое внимание устойчивым операциям уделяется в коммерческой недвижимости, здравоохранении и промышленных объектах, где потребление энергии особенно велико.

Цифровая интеграция становится ключевым трендом, поскольку системы управления объектами (FM) всё чаще подключаются к корпоративным платформам, таким как системы планирования ресурсов предприятия (ERP) и системы управления зданиями (BMS). Такая связь обеспечивает централизованный контроль, отслеживание производительности в реальном времени и прогнозное обслуживание, что улучшает принятие решений и операционную устойчивость. Важность соблюдения стандартов безопасности и охраны окружающей среды также возрастает, так как организации стремятся обеспечить надёжную и безопасную работу объектов.

Северная Америка и Европа представляют собой зрелые рынки управления объектами, что обусловлено высоким внедрением технологий умных зданий, строгими нормами устойчивого развития и присутствием глобальных поставщиков услуг. Спрос на интегрированные и технологичные решения FM продолжает расти в коммерческом и институциональном секторах.

Азиатско-Тихоокеанский регион — это самый быстрорастущий рынок управления объектами благодаря бурному урбанистическому развитию, расширению инфраструктуры и растущему спросу на аутсорсинговые услуги. В таких странах, как Китай, Индия, Япония и государства Юго-Восточной Азии, наблюдается высокий спрос на масштабируемые, экономически эффективные и технологичные решения FM, поддерживаемые инициативами по созданию умных городов и растущим осознанием важности устойчивых строительных практик.

Тренды рынка управления объектами

Рост внедрения умных зданий трансформирует управление объектами за счёт интеграции датчиков IoT, систем на базе искусственного интеллекта и автоматизированного управления в работу зданий. Эти технологии позволяют в реальном времени отслеживать потребление энергии, заполняемость и производительность активов, что помогает менеджерам по управлению объектами принимать решения на основе данных. Умные здания повышают операционную эффективность, улучшают комфорт для пользователей и снижают энергопотребление, что делает их всё более необходимыми в современной коммерческой и институциональной инфраструктуре.

Наблюдается значительный рост аутсорсинга услуг управления объектами, так как организации сосредотачиваются на основной деятельности, передавая неосновные операции специализированным провайдерам. Аутсорсинг помогает снизить операционные затраты, обеспечивает доступ к квалифицированным специалистам и улучшает качество услуг. Он также позволяет компаниям внедрять стандартизированные процессы и передовые технологии без значительных капиталовложений, делая операции более эффективными и масштабируемыми на нескольких площадках.

Так, в марте 2025 года ISS Facility Services заключила несколько глобальных контрактов на аутсорсинг для предоставления интегрированных услуг по обслуживанию рабочих мест и техническому обслуживанию, помогая предприятиям снижать операционные затраты и повышать качество услуг благодаря стандартизированным и масштабируемым решениям FM.

Растущий спрос на интегрированное управление объектами отражает переход к моделям консолидированного предоставления услуг, которые объединяют технические и нетехнические услуги под руководством одного провайдера. Такой подход упрощает управление поставщиками, улучшает координацию и повышает общую эффективность услуг. Решения IFM обеспечивают лучший контроль затрат, стабильное качество услуг и оптимизацию процессов, особенно для крупных организаций, управляющих сложными объектами на нескольких площадках в разных регионах.

Устойчивое развитие становится ключевым направлением в управлении объектами, что проявляется в растущем внедрении энергоэффективных систем, сертификации зелёных зданий и инициативах по сокращению отходов. Организации внедряют интеллектуальные решения по управлению энергопотреблением и возобновляемые источники энергии для снижения выбросов углерода и операционных затрат. Эти практики не только поддерживают экологические цели, но и помогают компаниям соблюдать нормативные требования и улучшать показатели корпоративной социальной ответственности.

Внедрение цифровых и автоматизированных технологий в управление объектами ускоряется под влиянием потребности в повышении эффективности и получении данных в реальном времени. Такие инструменты, как искусственный интеллект, облачные платформы и робототехника, используются для прогностического обслуживания, автоматизации рабочих процессов и мониторинга производительности. Эти технологии сокращают ручное вмешательство, повышают точность услуг и позволяют принимать решения быстрее, что в конечном итоге улучшает операционную эффективность и общую производительность объектов.

2,01% доля рынка

Совокупная доля рынка в 2025 году составляет 7,3%

Анализ рынка управления объектами

Понять основные тенденции рынка

Скачать бесплатный PDF-файл

По типу предложения рынок делится на внутренние и аутсорсинговые услуги. Внутренний сегмент занимал около 59,95% доли рынка в 2025 году и, как ожидается, будет расти с совокупным годовым темпом роста более 6,3% до 2035 года.

По типу услуг рынок делится на жесткие услуги и мягкие услуги. Сегмент жестких услуг занимал около 54,3% доли рынка в 2025 году и, как ожидается, будет расти с совокупным годовым темпом роста более 6% с 2026 по 2035 год.

По размеру организации рынок управления объектами недвижимости делится на крупные предприятия и малые и средние предприятия (МСП). В 2025 году сегмент крупных предприятий занимал наибольшую долю рынка.

По конечному применению рынок делится на медицинские учреждения, бизнес и корпоративный сектор, производство, государственный и общественный сектор, образование, строительство и недвижимость, гостиничный бизнес и туризм, розничную торговлю, военные и оборонные структуры, а также другие отрасли. Сегмент бизнес и корпоративный сектор доминирует на рынке управления объектами.

Китай доминирует на рынке управления объектами в Азиатско-Тихоокеанском регионе, занимая около 44,2% доли и генерируя доход в размере 414,1 млрд долларов США в 2025 году.

Ожидается, что рынок управления объектами в Германии продемонстрирует значительный и перспективный рост в период с 2026 по 2035 год.

Ожидается, что рынок управления объектами в США продемонстрирует значительный и перспективный рост в период с 2026 по 2035 год.

Ожидается, что рынок управления объектами в Бразилии будет демонстрировать значительный и перспективный рост в период с 2026 по 2035 годы.

Ожидается, что рынок управления объектами в ОАЭ продемонстрирует значительный и перспективный рост в период с 2026 по 2035 год.

Доля рынка управления объектами

придерживается цифровой стратегии и ориентированной на клиента модели, интегрируя интеллектуальные технологии для зданий, анализ данных и управление мобильными бригадами в услуги управления объектами. Компания делает акцент на контрактах, основанных на результатах, и энергоэффективных решениях, помогая клиентам сокращать операционные затраты и углеродный след. JLL также уделяет внимание интегрированному предоставлению услуг, объединяя жесткие и мягкие услуги управления объектами под одним началом для повышения масштабируемости, эффективности и соответствия требованиям корпоративных, коммерческих и институциональных объектов.

Методология исследования, источники данных и процесс валидации

Этот отчёт основан на структурированном исследовательском процессе, построенном на прямых отраслевых беседах, собственном моделировании и строгой перекрёстной проверке, а не просто на кабинетных исследованиях.

Наш 6-этапный процесс исследования

1. Дизайн исследования и контроль аналитиков

В GMI наша исследовательская методология построена на основе человеческого опыта, строгой валидации и полной прозрачности. Каждый инсайт, анализ трендов и прогноз в наших отчётах разрабатывается опытными аналитиками, которые понимают нюансы вашего рынка.

Наш подход интегрирует обширные первичные исследования через прямое взаимодействие с участниками отрасли и экспертами, дополненные всесторонними вторичными исследованиями из проверенных глобальных источников. Мы применяем количественный анализ воздействия для предоставления надёжных прогнозов, сохраняя полную прослеживаемость от исходных источников данных до финальных инсайтов.

2. Первичное исследование

Первичное исследование составляет основу нашей методологии, внося около 80% в общие инсайты. Оно включает прямое взаимодействие с участниками отрасли для обеспечения точности и глубины анализа. Наша структурированная программа интервью охватывает региональные и глобальные рынки с участием руководителей высшего звена, директоров и предметных экспертов. Эти взаимодействия дают стратегические, операционные и технические перспективы, обеспечивая всесторонние инсайты и надёжные рыночные прогнозы.

3. Интеллектуальный анализ данных и анализ рынка

Интеллектуальный анализ данных является ключевой частью нашего исследовательского процесса, внося около 20% в общую методологию. Он включает анализ структуры рынка, выявление отраслевых трендов и оценку макроэкономических факторов через анализ доли выручки крупных игроков. Соответствующие данные собираются из платных и бесплатных источников для создания надёжной базы данных. Эта информация затем интегрируется для поддержки первичных исследований и оценки размера рынка с валидацией от ключевых заинтересованных сторон, таких как дистрибьюторы, производители и ассоциации.

4. Оценка размера рынка

Наша оценка размера рынка построена на методе восходящего анализа, начиная с данных о выручке компаний, полученных непосредственно в ходе первичных интервью, а также показателей объёма производства от производителей и статистики установок или развёртывания. Эти данные объединяются по региональным рынкам для получения глобальной оценки, основанной на реальной отраслевой деятельности.

5. Модель прогноза и ключевые допущения

Каждый прогноз включает явную документацию следующего:

✓ Основные драйверы роста и их предполагаемое влияние

✓ Сдерживающие факторы и сценарии смягчения

✓ Нормативные допущения и риск изменения политики

✓ Параметр кривой технологического освоения

✓ Макроэкономические допущения (рост ВВП, инфляция, валюта)

✓ Конкурентная динамика и ожидаемый вход/выход на рынок

6. Валидация и обеспечение качества

На заключительных этапах осуществляется человеческая валидация, в рамках которой эксперты в области вручную проверяют отфильтрованные данные для выявления нюансов и контекстуальных ошибок, которые могут ускользнуть автоматизированные системы. Эта экспертная проверка добавляет важный уровень контроля качества, обеспечивая соответствие данных целям исследования и отраслевым стандартам.

Наш трёхуровневый процесс валидации обеспечивает максимальную надёжность данных:

✓ Статистическая валидация

✓ Экспертная валидация

✓ Проверка рыночной реальности

Доверие и достоверность

Проверенные источники данных

Отраслевые издания

Журналы и торговая пресса в сфере безопасности и обороны

Отраслевые базы данных

Собственные и сторонние рыночные базы данных

Нормативные документы

Государственные закупочные записи и политические документы

Академические исследования

Университетские исследования и отчёты специализированных учреждений

Корпоративные отчёты

Годовые отчёты, презентации для инвесторов и регуляторные документы

Экспертные интервью

Топ-менеджеры, руководители по закупкам и технические специалисты

Архив GMI

Более 13 000 опубликованных исследований по более 30 отраслям

Торговые данные

Объёмы импорта/экспорта, коды ТН ВЭД и таможенные записи

Изучаемые и оцениваемые параметры

Каждая точка данных в этом отчёте проверена с помощью первичных интервью, подлинного восходящего моделирования и строгой перекрёстной проверки. Узнайте больше о нашем исследовательском процессе →