Авторы:

Avinash Singh, Amit Patil

Скачать бесплатный PDF-файл

Азиатско-Тихоокеанский рынок манги Размер и доля 2026-2035

Идентификатор отчета: GMI16040

|

Дата публикации: June 2026

|

Формат отчета: PDF/Эксель/Панель управления/Платформа

Скачать бесплатный PDF-файл

Ознакомьтесь с нашими вариантами лицензирования:

Перейти к содержанию

Размер рынка

Тенденции рынка

Анализ рынка

Доля рынка

Компании рынка

Новости индустрии

Содержание

Часто задаваемые вопросы

Методология исследования

Связанные отчёты

Скачать бесплатный PDF-файл

Азиатско-Тихоокеанский рынок манги

Получите бесплатный образец этого отчета

Получите бесплатный образец этого отчета

Азиатско-Тихоокеанский рынок манги

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Рынок манги в Азиатско-Тихоокеанском регионе

Рынок манги в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 7,17 миллиарда долларов США, охватывая печатные издания, цифровые подписные платформы и кросс-медийные форматы контента, которые collectively define the region's dominant illustrated entertainment category across more than a dozen active national markets. Согласно последнему отчету, опубликованному Global Market Insights Inc., к 2035 году рынок, как ожидается, достигнет примерно 13,72 миллиарда долларов США, увеличиваясь с среднегодовым темпом роста (CAGR) в 6,6% в прогнозный период с 2026 по 2035 годы.

Основные выводы рынка манги в Азиатско-Тихоокеанском регионе

Размер рынка и рост

Региональное доминирование

Основные факторы роста рынка

Проблемы

Возможности

Ключевые игроки

Основным структурным фактором этого роста является продолжающийся переход на цифровые платформы: распределение манги через приложения постепенно вытесняет розничную торговлю печатными изданиями как основной канал потребления, позволяя издателям охватывать более молодую аудиторию и расширять географию за счет значительно более низких затрат на единицу распространения. На уровне форматов контента цифровая манга теперь составляет 62,5% региональных доходов и растет примерно на 9,6% в год, в то время как печатные форматы, хотя и сокращаются по доле, продолжают поддерживать значительный абсолютный объем в институционально укоренившейся розничной экосистеме манги в Японии.

Основные факторы роста

Рост адаптаций аниме увеличивает спрос на мангу в регионе

Аниме-производства, основанные на исходном материале манги, неизменно приводят к измеримому увеличению как объемов продаж печатных изданий, так и подписок на цифровых платформах для исходных произведений. Коммерческая связь между правами на стриминг аниме и каталогом манги значительно укрепилась с 2022 года, поскольку глобальные стриминговые сервисы и региональные вещатели расширили свои библиотеки аниме на рынках Юго-Восточной и Южной Азии. Данные METI подтверждают, что экспорт контента японской индустрии, в который входят лицензирование манги и аниме, в последние годы превышает 4,7 миллиарда долларов США в год, что отражает коммерческие масштабы монетизации кросс-медийных франшиз на рынке Азиатско-Тихоокеанского региона.[1]Of greater strategic consequence, demand acceleration from anime adaptations is now increasingly benefiting second-tier and recently serialized titles whose streaming audiences reach pan-regional viewers simultaneously, compressing the time between an anime debut and measurable manga commercial uplift across non-Japanese markets.

Растущее использование смартфонов улучшает региональную доступность цифровых манг

Проникновение мобильных устройств на рынках Азиатско-Тихоокеанского региона структурно расширило аудиторию цифровых манг, при этом операторы платформ фиксируют устойчивый рост числа подписчиков в Индии, Юго-Восточной Азии и Австралии с 2023 года. Данные Японской ассоциации издателей книг показывают, что доходы от цифровых манг в Японии превысили доходы от печатных изданий на отраслевом уровне — структурный рубеж, который был достигнут почти исключительно благодаря мобильному чтению, а не десктопным или ридерным решениям.[2] LINE Manga из Японии и Piccoma из Южной Кореи, которые в 2023 финансовом году продемонстрировали валовую товарную стоимость около ¥100 миллиардов, наглядно показывают, что модели доставки, ориентированные на мобильные устройства, поддерживают более высокую частоту чтения и более сильные метрики удержания пользователей по сравнению с печатными подписками. Основным драйвером является инфраструктура: по мере того как покрытие 4G и 5G расширяется в городах второго и третьего уровня в Юго-Восточной и Южной Азии, платформы цифровых манг получают доступ к новым рынкам, где физическое распространение манги ранее было ограничено или экономически нецелесообразно.

Растущее молодёжное население поддерживает устойчивый рост потребления манги

В странах Южной и Юго-Восточной Азии, особенно в Индии и Индонезии, формируется демографически крупная когорта молодых потребителей, вступающих в годы пикового расходования на развлечения. Данные Министерства внутренних дел и коммуникаций Японии подтверждают, что проникновение манги среди возрастной группы 10–24 лет значительно выше, чем в любой другой демографической группе, и аналогичные тенденции цифрового потребления наблюдаются среди молодёжи в Индии и Юго-Восточной Азии по мере улучшения доступности лицензионных платформ.[3] Данные по жанрам подтверждают этот демографический фактор: Sci-Fi & Fantasy / Isekai (CAGR 9%) и Romance & Drama (CAGR 7,4%), оба сегмента с сильной аудиторией среди молодёжи, растут темпами, превышающими среднерыночные, что указывает на то, что демографический рост трансформируется в коммерчески значимое жанровое разнообразие по всему региону.

Влияние социальных сетей усиливает вовлечённость сообществ фанатов манги

Онлайн-сообщества фанатов, платформы коротких видео и специализированные форумы значительно ускорили открытие новых произведений и рост читательской аудитории, особенно для манги без основных аниме-адаптаций. Данные Корейского агентства по творческому контенту показывают, что показатели вовлечённости в социальных сетях, связанные с цифровыми комиксами и вебтунами, значительно выросли в период с 2022 по 2025 год, отражая как рост платформ, так и увеличение трансграничной активности фанатов в странах АСЕАН.[4] Циклы рекомендаций, driven сообществом, снижают маркетинговые затраты издателей и сокращают окно между запуском сериализации и коммерческой жизнеспособностью, что особенно заметно на платформе NAVER Webtoon из Южной Кореи и Bilibili Comics из Китая, где метрики вовлечённости читателей влияют на решения по редакционной комиссии и приобретению лицензий.

Анализ влияния ключевых факторов

Фактор

Влияние на прогноз CAGR

Географическая значимость

Временные рамки

Рост аниме-адаптаций увеличивает спрос на чтение манги

+2%

Япония, Южная Корея, Юго-Восточная Азия

Среднесрочный (2–4 года)

Использование смартфонов улучшает доступность цифровых манг

+1,8%

Индия, Юго-Восточная Азия, Австралия

Краткосрочный (≤ 2 года)

Рост молодёжной аудитории поддерживает рост потребления

+1,5%

Индия, Юго-Восточная Азия

Долгосрочный (≥ 4 года)

Социальные сети усиливают вовлечённость сообщества фанатов манги

+1,3%

Южная Корея, Китай, Юго-Восточная Азия

Краткосрочный (≤ 2 года)

Основные вызовы

Проблемы с пиратством сокращают доходы легальной индустрии манги

Нелегальное цифровое распространение остаётся наиболее структурно разрушительной проблемой, с которой сталкиваются издатели манги в Азиатско-Тихоокеанском регионе. Бесплатные сайты сканлейшнов и нелицензионные агрегаторы отвлекают значительную долю потенциальных платных читателей, особенно на рынках, где ограничены правовые механизмы ценообразования и инфраструктура правоприменения. По данным Японской ассоциации издателей, сайты нелегального распространения манги фиксировали десятки миллиардов просмотров страниц ежегодно в начале 2020-х годов, до того как скоординированные усилия по правоприменению начали сокращать крупнейшие сети операторов. Хотя улучшения в управлении цифровыми правами и контроль доступа на уровне платформ частично смягчили потери в Японии и Южной Корее, уровень пиратства остаётся значительно высоким на рынках Юго-Восточной Азии, где высокая чувствительность к ценам и ограниченная доступность легальных платформ усугубляют проблему. Вторичный эффект заключается в том, что издатели сталкиваются с повышенными затратами на привлечение клиентов на рынках, где у потребителей сформировались привычки потребления через нелегальные каналы, что снижает окупаемость инвестиций в лицензирование на приоритетных развивающихся рынках.

Высокие издательские затраты давят на маржу прибыли компаний, выпускающих мангу

Расходы на печать, лицензирование, управление правами и розничное распространение суммируются по всей цепочке создания стоимости манги, снижая эффективные операционные маржи для региональных издателей среднего размера. Волатильность обменных курсов также влияет на прибыльность издателей, работающих с многозональными лицензионными соглашениями в разнообразной валютной среде Азиатско-Тихоокеанского региона. Переход к цифровому распространению частично компенсирует затраты на физическое производство, но при этом вводит новые расходы на технологическую инфраструктуру, комиссии платформ и модерацию контента, которые сами по себе снижают маржу. Международная ассоциация издателей отмечает, что сложность лицензирования контента значительно возрастает, когда издатели стремятся к многозональным цифровым правам, что становится всё более необходимым для захвата ценности на быстрорастущих рынках Юго-Восточной и Южной Азии, требуя юридических и административных инвестиций, которые небольшие издатели с трудом могут себе позволить в конкурентных масштабах.[5]

Анализ влияния ограничений

Проблема

Влияние на прогноз CAGR

Географическая актуальность

Временные рамки

Пиратство сокращает доходы от легальной манги

-1,2%

Юго-Восточная Азия, Китай

Краткосрочный (≤ 2 года)

Высокие издательские затраты давят на маржинальность издателей

-0,8%

Япония, Южная Корея

Среднесрочный период (2–4 года)

Тенденции рынка манги в Азиатско-Тихоокеанском регионе

Переход на цифровые платформы меняет экономику распространения контента

Структурный сдвиг от физической розницы к цифровому распространению через приложения стал определяющим коммерческим преобразованием на рынке манги в Азиатско-Тихоокеанском регионе. В 2025 году доля цифровых форматов в доходах рынка составила 62,5%, увеличившись с 37,5% в 2022 году. Платформы, такие как LINE Manga, Piccoma, Comico и Bilibili Comics, доказали, что мобильная доставка контента позволяет достигать плотности подписчиков и частоты чтения, которые физическая розница не может обеспечить в масштабах географически разрозненных рынков. Ещё более значимым является сдвиг на уровне экономики издателей: цифровая доставка устраняет расходы на печать и физическую логистику, позволяя средним издательствам поддерживать широту каталога без пропорциональных капитальных вложений.

Модели подписок и freemium с механизмом разблокировки контента, популяризированные системой оплаты по монетам Piccoma и системой разблокировки эпизодов NAVER Webtoon, нормализовали платное цифровое потребление манги среди пользователей с низкой конверсией. В нашем первичном исследовании H1 2026, охватившем 380 подписчиков цифровых платформ манги в Японии, Южной Корее и Индии, 67% респондентов указали, что перешли с преимущественно печатного на преимущественно цифровое потребление в течение последних трёх лет, при этом основным фактором переключения была мобильная доступность. Данные свидетельствуют о том, что этот переход в значительной степени необратим для аудитории младше 35 лет, хотя в Японии печатные танкобоны продолжают пользоваться большим спросом у коллекционеров.

Интеграция аниме и манги как фактор роста коммерческой ценности франшиз

Коммерческая интеграция производства аниме и публикации манги эволюционировала из вспомогательной маркетинговой динамики в ключевой источник дохода для крупнейших японских издателей. Успешные адаптации аниме, транслируемые на японском телевидении и одновременно распространяемые через стриминговые сервисы по всему Азиатско-Тихоокеанскому региону, стабильно демонстрируют рост продаж исходной манги. Издания из каталогов Shueisha's Shonen Jump и Kodansha регулярно фиксируют многократные переиздания после премьеры новых сезонов аниме. Ассоциация японских аниматоров сообщает, что общая стоимость продукции аниме-индустрии превысила 2,9 триллиона иен, при этом права на внутреннее и международное распространение всё чаще привязываются к показателям продаж манги, которые издатели активно отслеживают и учитывают в своей лицензионной стратегии.[6]

Издатели всё активнее используют кросс-медийные промостратегии, включающие стриминг, физические товары, гейминговые коллаборации и тематические кафе, чтобы максимизировать пожизненную ценность франшиз на разных точках взаимодействия с потребителем. Например, франшиза «Челюсти» (Shueisha/MAPPA) продемонстрировала ускорение продаж томов в Японии, Южной Корее и Юго-Восточной Азии после выхода телевизионной адаптации, доказав, что скоординированные графики релиза аниме и манги способны охватить регион в коммерческом плане.

Расширение на новые рынки создаёт новые центры структурного спроса

За пределами Японии и Южной Кореи формируется новая когорта читателей манги в странах Южной и Юго-Восточной Азии, что обусловлено доступом к контенту через смартфоны и растущей популярностью японской культуры развлечений благодаря глобальным стриминговым платформам. Рынок манги в Индии, оцениваемый в 0,19 миллиарда долларов США в 2025 году, растёт2% как издатели представляют локально ценовые цифровые издания и переводной контент для аудитории, говорящей на хинди, тамильском и телугу. Данные Ассоциации интернета и мобильной связи Индии подтверждают, что число активных интернет-пользователей в Индии превысило 900 миллионов к 2025 году, создавая необходимую инфраструктуру для массового внедрения цифровых манг в масштабах страны.[7] Данные JETRO также показывают, что экспорт культурного контента Японии на рынки АСЕАН демонстрирует устойчивый рост с 2020 года, а официальные лицензионные соглашения обеспечивают правовую инфраструктуру для платформ, включая MangaToon, iQIYI Comics, а также региональные расширения Piccoma, которые работают легально в нескольких странах Юго-Восточной Азии.[8] Основным фактором является доступность: по мере того как легальные цифровые издания по местным ценам появляются в локальных магазинах приложений с местными способами оплаты, потенциальная аудитория читателей манги японского происхождения значительно расширяется за пределы исторически сложившегося сегмента потребителей-диаспоры на этих рынках.

Расширение ассортимента товаров, вдохновлённых мангой, диверсифицирует доходы по всей цепочке создания стоимости

Товары, вдохновлённые мангой, включая коллекционные предметы, одежду, аксессуары, фигурки и продукцию на основе персонажей, стали важным источником диверсификации доходов для издателей и владельцев лицензий. Розничные продавцы и компании индустрии развлечений укрепили партнёрские отношения в области лицензирования, чтобы улучшить доступность товаров как в специализированных магазинах, так и на крупных онлайн-платформах. Франшизные товары, такие как Dragon Ball (Bird Studio/Shueisha), One Piece (Eiichiro Oda/Shueisha) и Doraemon (Fujiko F. Fujio/Shogakukan), демонстрируют многодесятилетнюю коммерческую устойчивость, что подтверждает долгосрочную ценность лицензирования в каталогах известных манг. Данные METI подтверждают, что японская индустрия контента генерирует ежегодные зарубежные коммерческие поступления, превышающие 4,7 миллиарда долларов США в последние финансовые годы, при этом лицензирование манги составляет значительную часть этого показателя. Молодые зрители и коллекционеры всё чаще инвестируют в продукцию, связанную с мангой, что обусловлено растущей эмоциональной вовлечённостью в образы персонажей, что укрепляет стабильность доходов на франшизу и защищает издателей от волатильности, связанной с коммерциализацией новых произведений.

Анализ рынка манги в Азиатско-Тихоокеанском регионе

По формату контента

Сегмент печатной манги в 2025 году составляет 37,5% от общего дохода рынка манги в Азиатско-Тихоокеанском регионе, что эквивалентно 2,69 миллиарда долларов США, при этом в 2022 году его доля составляла 62,5%. Однако стремительное развитие цифровых платформ в регионе значительно сократило его относительную долю в период с 2022 по 2025 год. Ожидается, что сегмент будет сокращаться с среднегодовым темпом роста (CAGR) примерно -2% до 2035 года, что отражает миграцию читателей в сторону приложений для чтения, а не снижение общей востребованности. В Японии коммерческая основа сегмента — это такие издания, как Jump Comics от Shueisha, Kodansha Comics от Kodansha и Sunday Comics Volumes от Shogakukan, которые продолжают генерировать значительные розничные объёмы через национальные книжные сети и сети магазинов у дома, глубоко интегрированные в ежедневное поведение потребителей. Ценность сегмента всё больше концентрируется в коллекционных изданиях, томах с автографами авторов и ограниченных тиражах, которые предлагаются по более высоким ценам по сравнению со стандартными танкобонами, что позволяет поддерживать средний доход на единицу даже при снижении общего количества проданных экземпляров.

Издатели реагируют на дифференцированные форматы стратегий выпуска: одновременная цифровая сериализация наряду с отложенными или расширенными печатными изданиями, а не прямая конкуренция на обоих каналах по сопоставимым ценовым точкам.

Цифровые манга

Цифровой сегмент манги составляет 62,5% от общего дохода рынка Азиатско-Тихоокеанского региона в 2025 году в размере 4,48 млрд долларов США, что выше 37,5% в 2022 году, и, как прогнозируется, будет расти с совокупным годовым темпом роста (CAGR) примерно 9,7% до 2035 года — это самый высокий темп роста среди категорий контента. Масштаб платформы дифференцирует коммерческих лидеров сегмента: японская LINE Manga и южнокорейская Piccoma Corp., чья валовая товарная стоимость составила примерно 100 млрд иен в 2023 финансовом году, представляют собой двух крупнейших операторов цифровой манги в регионе по доходам. Структурное преимущество цифровой дистрибуции охватывает всю цепочку создания стоимости «издатель-платформа-потребитель»: издатели устраняют расходы на печать и логистику, потребители получают доступ к каталогам, которые физические розничные сети не могут воспроизвести в разрозненных географиях Азиатско-Тихоокеанского региона, а операторы платформ собирают данные о вовлеченности, которые влияют на решения по редакционной закупке и лицензированию.

Данные Японской ассоциации книгоиздателей подтверждают, что цифровые доходы от манги в Японии превысили доходы от печатной манги на уровне отрасли — структурный переломный момент, обусловленный мобильным чтением, что теперь распространяется на южнокорейские и развивающиеся рынки Юго-Восточной Азии. Подписка Shonen Jump+ от Shueisha с неограниченным доступом и платформа Bilibili Comics для материкового Китая и Сингапура на китайском языке демонстрируют, что модели подписки с регулярными доходами обеспечивают коммерческую жизнеспособность для высокообъемных графиков сериализации без зависимости от физических розничных сетей.

По жанрам

Экшен и приключения

Экшен и приключения — крупнейший жанровый сегмент на рынке манги Азиатско-Тихоокеанского региона, занимающий 33,5% доходов 2025 года (примерно 2,38 млрд долларов США) с CAGR 5,5% до 2035 года. Это положение поддерживается якорными франшизами из каталога Shonen Jump от Shueisha, включая «One Piece» (Эйитиро Ода), «Моя героическая академия» (Коhei Хорикоси) и «Jujutsu Kaisen» (Геге Акутами), все из которых имеют активные аниме-адаптации, укрепляющие их коммерческую видимость среди региональных стриминговых аудиторий. CAGR сегмента в 5% отражает его зрелый профиль: основная аудитория сосредоточена в Японии и Южной Корее, где старение населения сдерживает привлечение новых читателей по сравнению с более быстрорастущими жанровыми категориями. Более значимая коммерческая составляющая — экономика франшиз: заголовки в жанре экшен и приключения генерируют доходы от лицензирования, мерчандайзинга, игр и тематических развлечений, что защищает издателей от волатильности объемов на любом отдельном канале дистрибуции. Многодесятилетние франшизы, включая «Dragon Ball» (Bird Studio/Shueisha), демонстрируют, что одна коммерчески устойчивая франшиза в жанре экшен и приключения может поддерживать значительный лицензионный доход десятилетиями после пика оригинальной сериализации.

Научная фантастика и фэнтези / Исекай

Научная фантастика и фэнтези / Исекай занимают 17% доходов 2025 года, что составляет примерно 1,22 млрд долларов США, и, как прогнозируется, будут расти с CAGR 9% до 2035 года — это самый высокий темп роста среди жанровых категорий на рынке. Жанр Исекай, определяемый как истории о протагонистах, перенесенных в альтернативные фантастические миры с механиками прогрессии и прокачки, обеспечил исключительную скорость сериализации через Comic Walker от Kadokawa Corporation и Alphapolis Co., Ltd.

Цифровая издательская платформа от Square Enix, а также Shonen Jump+ от Shueisha. «В этот раз я родился Слизнем» (Shogakukan) и «Re:Zero» (Kadokawa) демонстрируют, как ведущие произведения в жанре исэкай поддерживают многосезонные аниме-проекты, доступные на Netflix, Crunchyroll и региональных сервисах в странах Южной и Юго-Восточной Азии, создавая циклы повторяющегося коммерческого роста на уровне исходных манг. Рост этого сегмента отражает его структурную привлекательность для цифровых читателей младшего поколения за пределами Японии, которые открывают для себя жанр одновременно через стриминг аниме и рекомендации на платформах для чтения манги — это сближение сокращает цикл от открытия до покупки по сравнению с жанрами, зависящими от физических точек продаж.

По демографическим группам

Взрослые

Демографический сегмент «Взрослые» — читатели в возрасте 18 лет и старше — составляет 52,8% от доходов рынка в 2025 году, что эквивалентно примерно 3,78 млрд долларов США, делая его крупнейшей и наиболее быстрорастущей демографической группой с среднегодовым темпом роста (CAGR) 7,3% до 2035 года. Превышающий среднерыночный темп роста обусловлен двумя взаимосвязанными факторами: устойчивой вовлечённостью основной аудитории взрослых читателей в Японии, переходящей на цифровые платформы (взрослые представляют собой наиболее конвертируемую когорту цифровых подписчиков на LINE Manga и Shonen Jump+ от Shueisha), а также расширением аудитории взрослых профессиональных читателей в Южной Корее, Сингапуре и Австралии, что стимулируется мобильными цифровыми каталогами. Жанры сэйнэн и дзёсэй, ориентированные на взрослых читателей, получают выгоду от одних из самых коммерчески устойчивых названий на рынке, включая «Берсерк» (Hakusensha), «Vagabond» (Takehiko Inoue/Kodansha) и «Стальной алхимик» (Hiromu Arakawa/Square Enix), которые поддерживают долгосрочные продажи каталогов благодаря глубокой лояльности читателей и периодическим реадаптациям аниме, возвращающим классические произведения новым взрослым зрителям.

Подростки (10–17 лет)

Демографический сегмент «Подростки» составляет 37,3% от доходов рынка в 2025 году, что эквивалентно примерно 2,67 млрд долларов США, с темпом роста CAGR 5,9% до 2035 года. Этот сегмент охватывает основную аудиторию сёнэн и сёдзё-манги — двух наиболее коммерчески продуктивных форматов в индустрии манги по всему миру, включая флагманские названия Weekly Shonen Jump, такие как «One Piece», «Наруто» (Masashi Kishimoto/Shueisha) и «Убийца демонов: Кровавая дорога» (Koyoharu Gotouge/Shueisha), а также ведущие сёдзё-произведения, включая «Сейлор Мун» (Naoko Takeuchi/Shueisha) и «Карточный домик» (CLAMP/Kodansha). Темп роста 5,9% CAGR отражает ниже среднерыночного роста, что соответствует стабильной демографии в Японии и Южной Корее — основных рынках подростковой манги, в то время как развивающиеся рынки с высоким потенциалом роста, такие как Индия и страны Юго-Восточной Азии, где преобладают более молодые возрастные группы, вносят дополнительный объём. Социальные сети и короткие видео служат основными механизмами открытия новых названий для этой аудитории, делая алгоритмы рекомендаций, встроенные в платформы, ключевым фактором коммерческого успеха для новых серий, нацеленных на подростковую аудиторию.

По регионам

Японский рынок манги

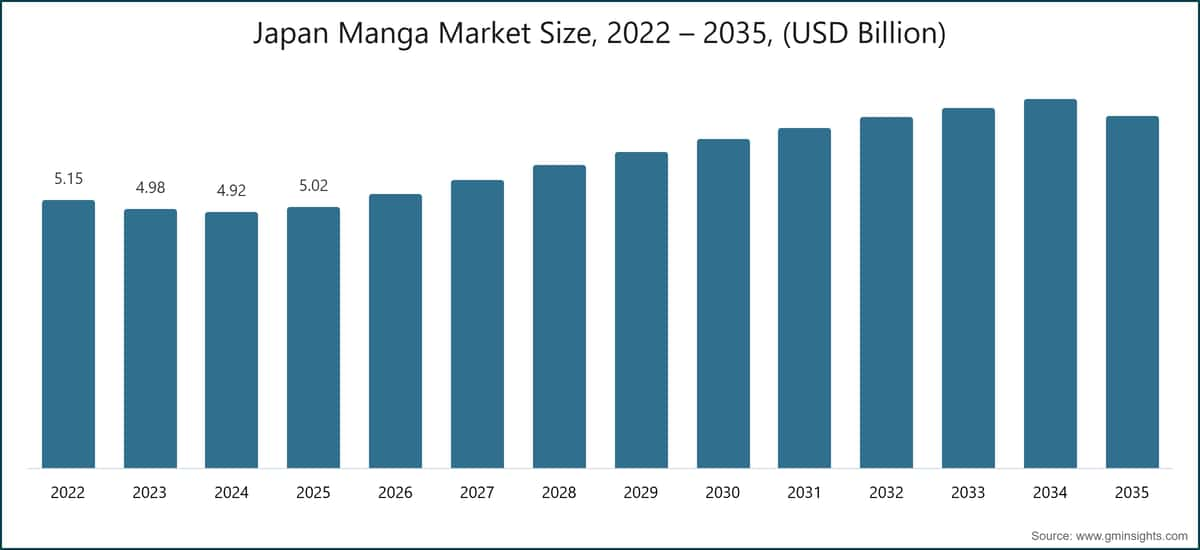

В 2025 году Япония занимает 69,9% от общего дохода рынка манги в Азиатско-Тихоокеанском регионе, что эквивалентно 5,02 млрд долларов США, выступая структурным ядром региональной индустрии манги благодаря институционализированной издательской инфраструктуре, модели сериализации, системе розничной торговли и нисходящему производству аниме. Отечественный рынок растёт с CAGR 2,8% до 2035 года, что ниже среднего регионального показателя, что отражает зрелость базы читателей манги в Японии и компенсирующие динамики ослабления доходов от печатных изданий на фоне расширения цифровых платформ.

METI неизменно позиционирует индустрию манги и связанные с ней отрасли как стратегически важные секторы национального экспорта, при этом структура креативных индустрий агентства поддерживает программы цифровизации отечественных издателей и развитие рынка международных лицензий. LINE Manga и Shueisha's Shonen Jump+ сообщают о стабильном росте числа подписчиков с момента запуска в июле 2024 года одновременного доступа к новым главам для Индии и отдельных рынков Юго-Восточной Азии, постепенно увеличивая прямые доходы Японии от зарубежных читателей, а не направляя эти средства через посредников-лицензиатов. Более детальный анализ экономики японского издательского дела показывает, что объем выпуска манги, измеряемый количеством ежемесячных глав в сериализованных публикациях, растет из года в год благодаря более низким капитальным рискам цифровой сериализации по сравнению с традиционными обязательствами по тиражам в печатном формате.Китайский рынок манги

Китайский рынок манги в 2025 году составляет 10,5% от региональных доходов в размере 0,75 млрд долларов США, демонстрируя рост с расчетным среднегодовым темпом (CAGR) около 3,2% до 2035 года — это самый медленный темп роста среди стран Азиатско-Тихоокеанского региона. Регуляторный орган, управляемый Государственным управлением радио, кино и телевидения Китая, регулирует лицензирование контента японских произведений, требуя авторизованного распространения через лицензированные платформы. Bilibili Comics Pte. Ltd. и Kuaikan Comics Co., Ltd., которые превысили 200 миллионов зарегистрированных пользователей в ноябре 2024 года, выступают в качестве основных авторизованных дистрибьюторов манги в рамках этой регуляторной структуры, поддерживая обширные лицензионные соглашения с японскими издателями для предоставления китайских изданий популярных произведений.[9] Данные Государственного статистического управления Китая подтверждают масштабы структуры потребительской базы цифрового контента в стране, обеспечивая адресный охват платформ, который значительно превышает текущие уровни монетизации манги, что объясняется ограничениями контента, а не недостатком спроса. China Literature Limited (входящая в состав группы Yuewen под эгидой Tencent) обслуживает более широкий сегмент иллюстрированной художественной литературы на китайском языке и предоставляет смежную инфраструктуру для поиска и монетизации контента, связанного с мангой.

Индийский рынок манги

Индия — это самый быстрорастущий национальный рынок манги в Азиатско-Тихоокеанском регионе, демонстрирующий рост с CAGR 19,2% до 2035 года на базе 2025 года в 0,19 млрд долларов США (2,65% региональной доли). Данные Ассоциации интернета и мобильной связи Индии подтверждают, что число активных интернет-пользователей в Индии превысило 900 миллионов к 2025 году, создавая необходимую инфраструктуру для массового внедрения цифровой манги. Демографический профиль страны предоставляет одну из крупнейших в мире молодых потребительских аудиторий, а растущая доступность легально лицензированной манги на хинди, тамильском и английском языках через магазины приложений с поддержкой местных способов оплаты постепенно устраняет барьеры, которые исторически сдерживали платное распространение манги. Расширение Shueisha в июле 2024 года одновременного доступа к новым главам Shonen Jump+ для Индии, позволяющее выпускать новые главы в тот же день по ценам, адаптированным для индийского рынка, представляет собой конкретное коммерческое обязательство, которое, как ожидается, ускорит рост числа подписчиков в период 2025–2028 годов. Данные JETRO свидетельствуют о том, что программы экспорта японского культурного контента все чаще ориентируются на южные азиатские рынки, а официальные лицензионные рамки позволяют MangaToon и iQIYI Comics расширять свои легальные каталоги манги в Индии.

Доля рынка манги в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский рынок манги демонстрирует умеренную концентрацию на верхнем уровне, при этом пять ведущих операторов контролируют совокупно 56,4% от общего объема доходов рынка в 2025 году. NAVER Webtoon (Webtoon Entertainment),

5% доля рынка, управляет крупнейшей цифровой платформой манги и вебтунов по количеству активных пользователей в регионе, где LINE Manga выступает основным каналом в Японии, NAVER Webtoon предоставляет услуги в Южной Корее, а растущее присутствие в Юго-Восточной Азии обеспечивается локализованными версиями приложений. После IPO на NASDAQ в июне 2024 года под тикером WBTN компания Webtoon Entertainment создала систему финансовой отчётности для публичных компаний, что позволяет более прозрачно отслеживать рост доходов платформы, показатели подписчиков и эффективность на региональных рынках по сравнению с частными японскими издателями, что структурно влияет на видимость для институциональных инвесторов в более широком секторе манги в Азиатско-Тихоокеанском регионе.

Shueisha Inc., владеющая 15% долей (около 1,04 млрд долларов США в доходах Азиатско-Тихоокеанского региона), формирует свою конкурентоспособность за счёт самого коммерчески успешного каталога сериализации манги в Японии, включая Weekly Shonen Jump, Monthly Shonen Jump и цифровые платформы, такие как Shonen Jump+, а также глобальную сеть лицензирования, которая монетизирует флагманские франшизы, включая One Piece (Эйитиро Ода), Dragon Ball (Bird Studio), Jujutsu Kaisen (Геге Акутами) и Chainsaw Man (Тацуки Фудзимото). Способность компании поддерживать одновременное получение доходов от печатных и цифровых каналов в Японии, одновременно расширяя роялти от лицензирования на зарубежных рынках Азиатско-Тихоокеанского региона, обеспечивает стабильность доли рынка в краткосрочной перспективе. Конкурентное преимущество Shueisha укрепляется моделью редакционного заказа, которая исторически выявляла франшизы, определяющие жанр, ещё до того, как они становятся коммерчески успешными, поддерживая обновление каталога по мере устаревания устаревших названий.

Piccoma Corp., занимающая третье место с долей 9,6%, зарекомендовала себя как основная платформа цифрового распространения манги японского происхождения в Южной Корее, достигнув в 2023 финансовом году валовой товарной стоимости около 100 миллиардов иен и поддерживая рост числа подписчиков благодаря модели разблокировки на основе монет и глубоким каталоговым соглашениям с ведущими японскими издателями. Материнская компания Piccoma, Kakao Entertainment Corp., предоставляет финансовую поддержку и стратегический доступ к более широкой экосистеме лицензирования развлекательного контента в Южной Корее, укрепляя способность платформы вести переговоры о выгодных окнах прав и поддерживать актуальность контента, необходимую для высокого уровня удержания пользователей.

Kodansha Ltd. (8,5% доля, около 590 миллионов долларов США в доходах Азиатско-Тихоокеанского региона) сообщила о совокупных доходах в 169,2 миллиарда иен в 2025 финансовом году, при этом манга оценивается в 55% от этой суммы за счёт печатных и цифровых каналов. Компания управляет одним из самых разнообразных каталогов манги в Японии, охватывающим различные жанры и демографические сегменты, где франшизы, такие как Fairy Tail (Хиро Масима), Attack on Titan (Хадзимэ Исаяма) и Sailor Moon (Наоко Такэути), представляют международно лицензированные проекты, продолжающие приносить доход от лицензирования даже после завершения их основной сериализации. Shogakukan Inc., завершающая пятерку лидеров с долей 6,8% (около 467 миллионов долларов США), закрепляет свою конкурентоспособность в сегменте детской манги благодаря владению франшизами Doraemon и Pokémon Adventures, которые представляют собой многодесятилетние коммерческие проекты, а также значительному каталогу сёнэн через imprint Sunday Comics.

Оставшиеся 43,6% доходов рынка распределены среди широкого и активного круга конкурентов. Руководители отделов закупок и лицензирования, с которыми мы взаимодействовали на 12 региональных платформах манги и в издательских командах по лицензированию во второй половине 2025 года, указали, что 58% коммерческих переговоров теперь сосредоточены на эксклюзивности окон выпуска новых глав, а не на широте каталога, ценообразовании или дизайне пользовательского интерфейса — структурный сдвиг по сравнению с 2022 годом, когда объём контента был основным фактором позиционирования платформы. Данные указывают на то, что конкурентное преимущество на рынке манги в Азиатско-Тихоокеанском регионе смещается в сторону своевременности контента, поскольку одновременный доступ к новым выпускам становится стандартным требованием среди цифровых читателей.

16,5% доля рынка

Совокупная доля рынка составляет 56,4%

Компании рынка манги в Азиатско-Тихоокеанском регионе

Крупнейшие игроки, работающие на рынке манги в Азии и Тихоокеанском регионе: Shueisha Inc., Kodansha Ltd., Shogakukan Inc., Kadokawa Corporation, China Literature Limited (Yuewen Group), Hakusensha Inc., Futabasha Publishers Ltd., Kakao Entertainment Corp. (KakaoPage), Kuaikan Comics Co., Ltd., Bilibili Comics Pte. Ltd., Comico (Storia Co., Ltd.), Square Enix Co., Ltd., Akita Publishing Co., Ltd., Nihon Bungeisha Co., Ltd., NAVER Webtoon / Webtoon Entertainment, Lezhin Comics, Piccoma Corp., MangaToon, iQIYI Comics, Alphapolis Co., Ltd. и MediBang Inc.

Shueisha Inc. обладает самым широким и коммерчески продуктивным каталогом сериализации манги в Японии, публикуя Weekly Shonen Jump, Monthly Shonen Jump и Jump SQ, а также цифровую сериализацию через Shonen Jump+. Конкурентное преимущество издательства заключается в его способности выявлять и коммерциализировать франшизы в масштабах: многодесятилетняя сериализация One Piece, стремительный коммерческий успех Jujutsu Kaisen и признанная критиками аниме-адаптация Chainsaw Man — все это собственность Shueisha, а также развитая глобальная лицензионная инфраструктура, которая одновременно монетизирует эти франшизы на рынках товаров, игр и стриминга в Азиатско-Тихоокеанском регионе.

Kodansha Ltd., по данным за финансовый 2025 год, имеет общий доход в размере 169,2 миллиарда иен и является крупнейшим независимым издателем Японии по выручке, с портфелем манги, охватывающим жанры экшн, романтика, хоррор и детскую литературу. Компания активно внедряет цифровую модель публикации, значительно увеличив долю цифровых доходов с 2021 года и расширив международные лицензионные соглашения для охвата растущего спроса на мангу в цифровых рынках Юго-Восточной и Южной Азии. Shogakukan Inc. укрепляет свои позиции на рынке детской и семейной аудитории благодаря франшизам Doraemon и Pokémon Adventures, которые остаются одними из самых коммерчески устойчивых лицензируемых манга-свойств в мире, в то время как её импринт Sunday Comics поддерживает конкурентоспособное присутствие в сегменте сёнэн-манги с более чем 30 активными сериализациями.

Kadokawa Corporation выделяется за счёт интегрированного медиапроизводства — объединяя публикацию манги (Comic Walker, Dengeki Comics), производство аниме (KADOKAWA Anime), игры и выпуск ранобэ в рамках одной корпоративной структуры. Эта вертикальная интеграция позволяет Kadokawa реализовывать скоординированные стратегии выпуска контента для франшиз в жанре исэкай, таких как «В другое время я был перерождён слаймом», «Re:Zero» и «KonoSuba», которые максимизируют доходы за счёт одновременного выхода на нескольких платформах. В ходе бесед с шестью издательскими и лицензионными экспертами в рамках нашего экспертного панели Q4 2025 по монетизации ИС манги было выявлено единодушное мнение: вертикально интегрированные медиакомпании, такие как Kadokawa, генерируют на 30–45 % более высокий доход на франшизу на азиатско-тихоокеанском рынке по сравнению с издателями, полагающимися исключительно на стороннее производство аниме и дистрибуцию на платформах. Это структурное преимущество влияет на стратегии слияний и поглощений в отрасли.

China Literature Limited (Yuewen Group), входящая в корпоративную структуру Tencent, занимает уникальное положение на рынке как крупнейшая платформа цифровой художественной литературы и иллюстрированного контента в Китае, с дистрибуцией на материковый Китай, Гонконг, Тайвань и среди китайскоязычных диаспор в Юго-Восточной Азии. Hakusensha Inc. и Futabasha Publishers Ltd. представляют собой средние японские издательства с сильными позициями в нишевых жанрах: Hakusensha специализируется на сэйнэне и дзёсэй (Berserk, Fruits Basket, Honey and Clover), а Futabasha — на диверсифицированном портфеле манги для среднего рынка, охватывающем драму для взрослых, спорт и юмор.

Kakao Entertainment Corp. (KakaoPage) — материнская компания Piccoma Corp., управляет одной из самых масштабных экосистем вебтунов и манхвы в Южной Корее, предоставляя контент, который существенно пересекается с жанрами манги, и стимулирует вовлечённость читателей в сегменте цифровых корейских комиксов. Kuaikan Comics Co., Ltd. и Bilibili Comics Pte. Ltd. являются двумя наиболее коммерчески активными лицензированными платформами распространения манги в Китае в рамках местного регуляторного поля, каждая из которых поддерживает обширные лицензионные соглашения с японскими издателями для предоставления авторизованных китайскоязычных изданий популярных сериализованных произведений.

Comico (Storia Co., Ltd.) и Square Enix Co., Ltd. занимают уникальные нишевые позиции на фоне более широкой конкурентной среды — Comico как бесплатная цифровая платформа манги с преимущественно женской аудиторией в Японии, Южной Корее и Тайване, а Square Enix как издатель, чей каталог манги (Fullmetal Alchemist, Black Clover, Soul Eater) значительно выигрывает от узнаваемости бренда своих игровых франшиз, конвертируя аудиторию, знакомую с играми, в читателей манги. Akita Publishing Co., Ltd. и Nihon Bungeisha Co., Ltd. обслуживают коммерчески стабильные отечественные японские сегменты читателей с портфелями по жанрам: спорт, взрослая комедия и специализированные категории, поддерживая стабильный доход от established аудитории без значительных маркетинговых затрат на привлечение новых читателей в больших масштабах.

NAVER Webtoon, оставаясь лидером рынка по доходам платформы, одновременно выступает структурным disruptorом в традиционной издательской индустрии манги: его платформа для самостоятельной публикации позволяет независимым создателям распространять контент напрямую миллионам читателей без необходимости в традиционной издательской инфраструктуре, эффективно снижая барьеры для коммерческой сериализации, которые ранее ограничивали поток создателей для established издателей.

Lezhin Comics обслуживает премиальный сегмент вебтунов в Южной Корее по модели оплаты читателями, ориентируясь на контент для взрослой аудитории с зрелыми темами, а MediBang Inc. предоставляет инструменты для создателей, включая программное обеспечение для цифрового рисования и инфраструктуру для самостоятельной публикации, поддерживая независимое производство манги в Японии и странах Юго-Восточной Азии. MangaToon и iQIYI Comics ориентированы на рынки Юго-Восточной Азии и китайскоязычные регионы, предлагая мобильно-оптимизированные платформы с лицензионной японской мангой и локально производимым иллюстрированным контентом, двухуровневый подход, который снижает зависимость от лицензирования у японских издателей и способствует формированию лояльности платформы среди региональных читательских аудиторий.

Alphapolis Co., Ltd. занял заметную позицию в категории цифровых исэкаевских изданий в Японии, используя свою платформу для пользовательских ранобэ для выявления коммерчески перспективных нарративов для последующей адаптации в мангу, модель обнаружения контента с низкими затратами, которая уже принесла несколько коммерчески успешных жанровых произведений и повлияла на то, как крупные издатели подходят к стратегии цифровой сериализации.

Новости индустрии манги в Азиатско-Тихоокеанском регионе

Оценка концентрации рынка

Азиатско-Тихоокеанский рынок манги получил оценку концентрации 6 из 10, что отражает умеренную консолидацию на верхнем уровне: пять операторов (NAVER Webtoon с 16,5%, Shueisha Inc. с 15%, Piccoma Corp. с 9,6%, Kodansha Ltd. с 8,5% и Shogakukan Inc. с 6,8%) collectively account for 56.4% of regional market revenue, while the remaining 43.6% is distributed across a broad and active cohort of mid-tier publishers, regional platform operators, and emerging specialized players that sustain meaningful competitive fragmentation below the top tier.

В отчете об исследовании азиатско-тихоокеанского рынка манги представлен углубленный анализ отрасли с прогнозами и оценками в терминах дохода (млрд долларов США) и объема (млн единиц) с 2022 по 2035 год для следующих сегментов:

Рынок, по формату контента

Рынок, по жанрам

Рынок, по демографии

По каналам распространения

Онлайн

Вышеуказанная информация предоставлена для следующих стран:

Методология исследования, источники данных и процесс валидации

Этот отчёт основан на структурированном исследовательском процессе, построенном на прямых отраслевых беседах, собственном моделировании и строгой перекрёстной проверке, а не просто на кабинетных исследованиях.

Наш 6-этапный процесс исследования

1. Дизайн исследования и контроль аналитиков

В GMI наша исследовательская методология построена на основе человеческого опыта, строгой валидации и полной прозрачности. Каждый инсайт, анализ трендов и прогноз в наших отчётах разрабатывается опытными аналитиками, которые понимают нюансы вашего рынка.

Наш подход интегрирует обширные первичные исследования через прямое взаимодействие с участниками отрасли и экспертами, дополненные всесторонними вторичными исследованиями из проверенных глобальных источников. Мы применяем количественный анализ воздействия для предоставления надёжных прогнозов, сохраняя полную прослеживаемость от исходных источников данных до финальных инсайтов.

2. Первичное исследование

Первичное исследование составляет основу нашей методологии, внося около 80% в общие инсайты. Оно включает прямое взаимодействие с участниками отрасли для обеспечения точности и глубины анализа. Наша структурированная программа интервью охватывает региональные и глобальные рынки с участием руководителей высшего звена, директоров и предметных экспертов. Эти взаимодействия дают стратегические, операционные и технические перспективы, обеспечивая всесторонние инсайты и надёжные рыночные прогнозы.

3. Интеллектуальный анализ данных и анализ рынка

Интеллектуальный анализ данных является ключевой частью нашего исследовательского процесса, внося около 20% в общую методологию. Он включает анализ структуры рынка, выявление отраслевых трендов и оценку макроэкономических факторов через анализ доли выручки крупных игроков. Соответствующие данные собираются из платных и бесплатных источников для создания надёжной базы данных. Эта информация затем интегрируется для поддержки первичных исследований и оценки размера рынка с валидацией от ключевых заинтересованных сторон, таких как дистрибьюторы, производители и ассоциации.

4. Оценка размера рынка

Наша оценка размера рынка построена на методе восходящего анализа, начиная с данных о выручке компаний, полученных непосредственно в ходе первичных интервью, а также показателей объёма производства от производителей и статистики установок или развёртывания. Эти данные объединяются по региональным рынкам для получения глобальной оценки, основанной на реальной отраслевой деятельности.

5. Модель прогноза и ключевые допущения

Каждый прогноз включает явную документацию следующего:

✓ Основные драйверы роста и их предполагаемое влияние

✓ Сдерживающие факторы и сценарии смягчения

✓ Нормативные допущения и риск изменения политики

✓ Параметр кривой технологического освоения

✓ Макроэкономические допущения (рост ВВП, инфляция, валюта)

✓ Конкурентная динамика и ожидаемый вход/выход на рынок

6. Валидация и обеспечение качества

На заключительных этапах осуществляется человеческая валидация, в рамках которой эксперты в области вручную проверяют отфильтрованные данные для выявления нюансов и контекстуальных ошибок, которые могут ускользнуть автоматизированные системы. Эта экспертная проверка добавляет важный уровень контроля качества, обеспечивая соответствие данных целям исследования и отраслевым стандартам.

Наш трёхуровневый процесс валидации обеспечивает максимальную надёжность данных:

✓ Статистическая валидация

✓ Экспертная валидация

✓ Проверка рыночной реальности

Доверие и достоверность

Проверенные источники данных

Отраслевые издания

Журналы и торговая пресса в сфере безопасности и обороны

Отраслевые базы данных

Собственные и сторонние рыночные базы данных

Нормативные документы

Государственные закупочные записи и политические документы

Академические исследования

Университетские исследования и отчёты специализированных учреждений

Корпоративные отчёты

Годовые отчёты, презентации для инвесторов и регуляторные документы

Экспертные интервью

Топ-менеджеры, руководители по закупкам и технические специалисты

Архив GMI

Более 13 000 опубликованных исследований по более 30 отраслям

Торговые данные

Объёмы импорта/экспорта, коды ТН ВЭД и таможенные записи

Изучаемые и оцениваемые параметры

Каждая точка данных в этом отчёте проверена с помощью первичных интервью, подлинного восходящего моделирования и строгой перекрёстной проверки. Узнайте больше о нашем исследовательском процессе →