Авторы:

Avinash Singh, Amita Thakre

Скачать бесплатный PDF-файл

Фигурки персонажей (Action Figures) рынок Размер и доля 2026-2035

Идентификатор отчета: GMI15982

|

Дата публикации: June 2026

|

Формат отчета: PDF/Эксель/Панель управления/Платформа

Скачать бесплатный PDF-файл

Ознакомьтесь с нашими вариантами лицензирования:

Перейти к содержанию

Размер рынка

Тенденции рынка

Анализ рынка

Доля рынка

Компании рынка

Новости индустрии

Содержание

Часто задаваемые вопросы

Методология исследования

Связанные отчёты

Скачать бесплатный PDF-файл

Фигурки персонажей (Action Figures) рынок

Получите бесплатный образец этого отчета

Получите бесплатный образец этого отчета

Фигурки персонажей (Action Figures) рынок

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Рынок фигурок для коллекционирования

Глобальный рынок фигурок для коллекционирования оценивался в 11,6 млрд долларов США в 2025 году, восстановившись после спада до 10,3 млрд долларов США в 2023 году, а затем зарегистрировав возобновление роста в 2024 году и ускорившись в текущем периоде. По прогнозам, рынок вырастет с 12,4 млрд долларов США в 2026 году до 22,6 млрд долларов США к 2035 году, что отражает среднегодовой темп роста в 6,9% в течение прогнозируемого периода, согласно последнему отчету, опубликованному компанией Global Market Insights Inc.

Основные выводы рынка фигурок

Размер и рост рынка

Региональное доминирование

Основные факторы роста рынка

Проблемы

Возможности

Ключевые игроки

Развлекательный интеллектуальный контент, охватывающий основные кинофраншизы, киберспортивные проекты и глобально распространяемое аниме, стал основным источником лицензирования, напрямую связывая объем продаж сопутствующих товаров с циклами популярности контента. Параллельное расширение инфраструктуры электронной коммерции одновременно расширяет географический охват и позволяет производителям продавать товары напрямую потребителям на рынках, где традиционные сети специализированной розницы остаются слабо развитыми.

Основные факторы роста

Анализ влияния факторов

Фактор

Влияние на прогноз CAGR

Географическая значимость

Временные рамки

Растущие развлекательные франшизы увеличивают спрос на сопутствующие товары

+2%

Глобальный

Среднесрочный (2–4 года)

Растущие сообщества коллекционеров поддерживают покупки премиум-класса

+1,5%

Северная Америка, Европа, Азиатско-Тихоокеанский регион

Долгосрочный (≥ 4 лет)

Расширение платформ электронной коммерции повышает доступность

+1,2%

Глобальный

Краткосрочный (≤ 2 года)

Растущие франшизы в сфере развлечений увеличивают спрос на фигурки

Коммерческий успех крупных интеллектуальных активов в сфере развлечений остаётся наиболее стабильным структурным фактором, определяющим спрос на фигурки. Кино- и телефраншизы, создаваемые такими студиями, как Marvel Entertainment и Lucasfilm, формируют дискретные окна для продаж сопутствующих товаров, привязанные к календарям кинотеатральных релизов, при этом лицензионные соглашения на игрушки заключаются задолго до премьеры.

По данным Ассоциации производителей игрушек за 2025 год, лицензионные фигурки из сферы развлечений стали самой быстрорастущей подкатегорией на рынке игрушек Северной Америки, опережая по темпам роста непрофильные товарные линии уже третий год подряд [1]Ассоциация производителей игрушек, https://www.toyassociation.org. Ещё более значимым стратегическим фактором стало расширение лицензирования на видеоигры: такие проекты, как Elden Ring от FromSoftware, серия Dragon Ball Daima от Bandai Namco и франшиза The Legend of Zelda от Nintendo, теперь обладают такой же лицензионной ценностью, как и крупные кинорелизы, формируя циклы продаж, не зависящие от кассовых сборов.

Коммерческая модель также претерпела структурные изменения. Студии всё чаще включают в лицензионные соглашения минимальные гарантированные роялти вместо фиксированных выплат, что синхронизирует стимулы производителей с успехом франшизы и создаёт более предсказуемые потоки доходов на протяжении многолетних циклов разработки контента. Сроки от анонса контента до появления лицензионной продукции в розничной продаже сократились с 18–24 месяцев в начале 2010-х до 9–12 месяцев в текущих производственных циклах, что отражает инвестиции производителей в ускоренные производственные процессы, цифровое моделирование и предварительные обязательства по выпуску продукции.

Эта reinforcing динамика носит самоподдерживающийся характер: успешные запуски лицензионной продукции укрепляют отношения между студией и производителем, повышая вероятность раннего доступа к интеллектуальной собственности для следующего цикла релизов — асимметричное преимущество, которое крупные производители с налаженными партнёрствами используют более эффективно, чем новые игроки, выходящие на рынок лицензирования.

Развитие сообществ коллекционеров поддерживает рост спроса на премиальные фигурки

Рост организованных сообществ коллекционеров, действующих на специализированных онлайн-платформах, тематических конвенциях, таких как Comic-Con в Сан-Диего, и на вторичных рынках с курируемым ассортиментом, существенно повысил средние значения транзакций на рынке фигурок. Премиальные коллекционные экземпляры, определяемые как фигурки с ценой выше 150 долларов США в рознице, занимают всё большую долю в выручке категории, поддерживаемые платформами аутентификации и специализированными дистрибьюторами, которые предоставляют механизмы ценообразования для высокоценных товаров [2]Бюро переписи населения США, https://www.census.gov. Согласно нашему опросу 480 коллекционеров из США, Великобритании и Японии в четвёртом квартале 2025 года, 67% респондентов сообщили об увеличении ежегодных расходов на коллекционирование по сравнению с предыдущим годом, при этом средний годовой бюджет составил 420 долларов США на респондента, что выше примерно 310 долларов США в 2023 году.

Вторичный рынок служит важным усилителем спроса на первичном розничном уровне.

Платформы, такие как StockX и аутентифицированный уровень коллекционных товаров eBay, установили премии при перепродаже в размере 40–200% сверх розничной цены на лимитированные фигурки, создавая финансовую структуру стимулов, которая ускоряет оборот первых продаж по начальной розничной цене и поддерживает вовлеченность категории между циклами релиза. Кампании предварительных заказов и краудфандинговые milestones, особенно связанные с эксклюзивными для ритейлеров и конвентными линейками, одновременно позволяют производителям оценивать спрос до начала полного производственного цикла, существенно снижая риски складирования для высокозатратных премиальных товаров.

Географический охват организованного премиального спроса также расширяется. Коллекторские конвенции в Японии (Wonder Festival, Токио), Франции (Japan Expo, Париж) и Бразилии (Comic Con Experience, Сан-Паулу) расширяют международный адресуемый рынок для лимитированных коллекционных товаров далеко за пределы исторически североамериканского центра коллекционеров.

Расширение электронных торговых платформ улучшает доступность фигурок

Онлайн-розничные каналы стали структурно значимым каналом сбыта для рынка фигурок, предоставляя потребителям доступ к эксклюзивным линейкам товаров, международным брендам и лимитированным релизам, недоступным через традиционные розничные сети. Электронные торговые платформы расширили значимое присутствие на рынке в более мелких рынках Юго-Восточной Азии, Латинской Америки и Восточной Европы, где инфраструктура специализированной розницы слабо развита. Производители формализуют эту тенденцию через прямые цифровые точки продаж, а платформа краудфандинга Hasbro HasLab и онлайн-магазин Premium Bandai от Bandai Namco служат примерами модели прямых каналов, обходящей традиционные структуры розничных наценок.

Экономика маржи имеет значительные последствия. Каналы DTC обычно приносят на 25–35 процентных пунктов больше валовой маржи на единицу по сравнению с оптовыми каналами розничной дистрибуции, создавая сильный финансовый стимул для производителей инвестировать в собственные цифровые коммерческие возможности. Онлайн-площадки, особенно Amazon, eBay и специализированные ритейлеры, такие как Entertainment Earth и BigBadToyStore, дополнительно предоставляют ориентированные на коллекционеров функции поиска и открытия, которые массовые ритейлеры не могут воспроизвести с аналогичной рентабельностью. Конвергенция социальной коммерции и продаж фигурок — ускоряющаяся тенденция: запуски товаров через интеграции TikTok Shop и Instagram Shopping генерируют прямую конверсию из потребления контента в покупку, сокращая цикл принятия решений потребителем и создавая новые каналы привлечения клиентов с низкими затратами для производителей, инвестирующих в контент-ориентированные цифровые маркетинговые стратегии.

Основные вызовы

Анализ ограничений

Вызовы

Влияние на прогноз CAGR

Географическая актуальность

Временные рамки

Высокие цены на коллекционные товары ограничивают массовую доступность

-1,5%

Латинская Америка, Юго-Восточная Азия, Ближний Восток и Африка

Долгосрочный (≥ 4 лет)

Поддельные товары влияют на продажи брендов

-0,8%

Азиатско-Тихоокеанский регион, глобальные онлайн-каналы

Среднесрочный (2–4 года)

Высокие цены на коллекционные товары ограничивают массовую доступность

Премиальное ценообразование в сегменте коллекционных товаров создаёт раздвоенную структуру спроса, что ограничивает расширение общего адресного рынка на рынке фигурок для коллекционирования. Взрослые коллекционеры демонстрируют стабильную готовность платить завышенные цены за аутентичные лимитированные издания. Однако бюджетно-ориентированные сегменты, включая молодых потребителей и домохозяйства в странах с чувствительным к ценам рынком в Латинской Америке и Юго-Восточной Азии, остаются largely excluded из доступа к премиальным продуктам.

Производители частично решают эту проблему с помощью многоуровневых архитектур продуктов, сохраняя доступные стартовые цены наряду с коллекционными изданиями высокого класса, как видно на примере Hasbro, которая одновременно поддерживает стандартный ассортимент Marvel Legends в диапазоне 25–40 долларов США и премиальные форматы стоимостью от 100 долларов США и выше. Проблема ценовой эластичности наиболее остро стоит на развивающихся рынках: в Индии, Бразилии и экономиках Юго-Восточной Азии импортные пошлины на готовые игрушки обычно добавляют 15–30% к конечной стоимости сверх рекомендованной производителем розничной цены, что делает даже среднеценовые коллекционные товары недоступными для большинства, ограничивая частоту покупок до редких, а не регулярных.

Структурным последствием для производителей становится двойная инвестиционная нагрузка: обслуживание премиального сегмента взрослых коллекционеров требует высокозатратного точного производства и лицензионных соглашений, тогда как поддержание массовой доступности требует отдельных, менее затратных процессов разработки продукции — компромисс в распределении ресурсов, который непропорционально disadvantage мидсайз-производителей с ограниченными бюджетами на разработку. Программы подписки и рассрочки, внедрённые платформами прямой продажи, включая опцию рассрочки от Sideshow Collectibles для заказов свыше 150 долларов США, частично смягчают барьер доступности для чувствительных к ценам взрослых коллекционеров, но не расширяют категорию доступа для новых покупателей в странах с emerging markets.

Поддельные товары негативно влияют на продажи брендированных фигурок

Несанкционированные реплики в офлайн- и онлайн-каналах сбыта представляют собой постоянную и значительную коммерческую проблему для рынка фигурок. Высококачественные подделки премиальных коллекционных товаров, включая нелицензионные копии продукции Hot Toys и Good Smile Company, обращаются по ценам на 60–70% ниже официальных розничных, напрямую вытесняя доход от аутентичной продукции [3]Министерство торговли США, https://www.commerce.gov.

Проникновение подделок географически сосредоточено в онлайн-маркетплейсах и неформальных каналах розничной торговли в Китае, Юго-Восточной Азии и развивающихся рынках Латинской Америки и Ближнего Востока/Африки, где соблюдение прав интеллектуальной собственности остаётся нестабильным, несмотря на поддерживаемые Всемирной организацией интеллектуальной собственности региональные инициативы по правоприменению [4]Всемирная организация интеллектуальной собственности, https://www.wipo.int. Производители отвечают многоуровневыми стратегиями аутентификации: Hot Toys внедряет сертификаты подлинности с QR-кодами наряду с голографическими пломбами на упаковке, тогда как Bandai Namco использует защищённые от вскрытия коробки и программу официальных розничных продавцов. Оценки отраслевых ассоциаций предполагают, что несанкционированные реплики составляют 8–12% от общего объёма продаж фигурок в пострадавших регионах — доля, достаточная для значительного влияния на выручку и brand equity премиальных производителей.

Тенденции рынка фигурок

Премиализация и рост линеек высококоллекционных товаров

Рынок фигурок переживает структурный сдвиг в сторону премиальных, высокодетализированных коллекционных товаров, поскольку сегмент коллекционеров-взрослых созревает, а интенсивность расходов растёт. Производители реагируют, выпуская линейки продукции, которые делают акцент на точности скульптуры, качестве артикуляции и лицензионной аутентичности, а не на доступности цен для массового рынка. Основным драйвером является растущий вторичный рынок аутентичных коллекционных предметов: платформы, такие как StockX и MyFigureCollection, создали инфраструктуру для определения цен, что подтверждает премиализацию как обоснованную структурную динамику, а не циклическое явление.

Премиальный сегмент возглавляет серия Movie Masterpiece от Hot Toys Limited с фигурками масштаба 1/6, цена которых варьируется от 250 до 500 долларов США. Продукция, основанная на серии Marvel's Avengers и трилогии «Бэтмена» Кристофера Нолана, неизменно распродаётся в течение нескольких дней после релиза. Линейки Nendoroid и figma компании Good Smile Company занимают промежуточный премиальный сегмент в диапазоне 50–120 долларов США, расширив свой лицензионный портфель до более чем 5000 персонажей из аниме, игр и киноиндустрии к концу 2024 года.

Тенденция имеет среднесрочную и долгосрочную перспективу, при этом прогнозируется, что премиальный и ультра-премиальный подсегменты будут расти темпами 8,4–9,6% годовых, что структурно опередит общий рынок фигурок до 2035 года. По результатам наших интервью с 22 специализированными ритейлерами коллекционных товаров в США, Великобритании и Японии в первом квартале 2026 года, более 55% доходов категорий в их магазинах приходилось на премиальные фигурки стоимостью выше 100 долларов США, тогда как пять лет назад этот показатель был ниже 30%, что подтверждает масштабы и темпы миграции сегмента в сторону более дорогих товаров.

Расширение электронной коммерции и прямых каналов продаж потребителю

Онлайн-ритейл и цифровые магазины прямого взаимодействия с потребителем стали основным механизмом дистрибуции для премиальных и лимитированных фигурок, вытеснив традиционных специализированных продавцов игрушек с позиции основного места покупки для организованных коллекционеров. Эта стратегическая смена наиболее заметна на уровне производителей: платформа Premium Bandai от Bandai Namco в 2024 финансовом году зафиксировала рекордные цифровые заказы, предлагая эксклюзивные для веб-версий варианты продукции, недоступные в розничных магазинах, и обеспечивая прямую вовлечённость в сообщество коллекционеров [5]Ассоциация производителей игрушек Японии, https://www.toys.or.jp. Платформа краудфандинга HasLab от Hasbro демонстрирует жизнеспособность запуска высокобюджетных продуктов через прямые каналы без традиционной розничной инфраструктуры: выпущенная в 2022 году фигурка Unicron от HasLab, собравшая 575 долларов США за единицу от более чем 8000 спонсоров, установила коммерческий ориентир, который с тех пор был превышен в последующих кампаниях.

Вторичным эффектом расширения каналов DTC является географическая диверсификация при гораздо меньших затратах по сравнению с развитием сети физических магазинов. Электронные каналы позволяют производителям эффективно обслуживать сообщества коллекционеров на рынках, включая Бразилию, Польшу и ОАЭ, не создавая локальные сети физической дистрибуции [6]ОЭСР, https://www.oecd.org. На уровне сегмента проникновение онлайн-каналов наиболее высоко в подсегментах коллекционных и премиальных/артикулированных фигурок, где эксклюзивность продукции и ограниченная доступность стимулируют активное поведение потребителей в поиске, что выгодно для экономики цифровой дистрибуции. Данные федеральной торговой статистики показывают устойчивый многолетний рост проникновения онлайн-каналов для специализированных коллекционных товаров, где каналы DTC и маркетплейсов теперь составляют от 45 до 55% всех транзакций с премиальными фигурками на основных рынках.

Аниме и игровые лицензии как основные источники интеллектуальной собственности

Аниме и интеллектуальная собственность в области видеоигр перешла из категории вторичного лицензирования в основной источник спроса на фигурки на глобальном рынке, что обусловлено повсеместным распространением стриминговых платформ и устойчивым ростом сообществ киберспорта. Стриминговые платформы, включая Netflix, Crunchyroll и Disney+, значительно ускорили распространение аниме-контента за пределами традиционных японских рынков, расширив потенциальную аудиторию для лицензионных товаров на основе аниме в Северной Америке, Европе и Юго-Восточной Азии [7]Всемирный банк, https://www.worldbank.org. Франшизы Bandai Namco, такие как Dragon Ball и One Piece, остаются одними из самых ценных лицензий в производстве фигурок, продолжая генерировать стабильные продажи на глобальных рынках, а выход новых персонажей поддерживает доходы на протяжении всей жизни франшизы.

На игровом конце спектра лицензирования запуск в третьем квартале 2024 года линейки коллекционных фигурок Elden Ring от McFarlane Toys в партнерстве с FromSoftware вызвал ажиотаж: предзаказы были распроданы в течение 48 часов после анонса. Это отражает глубину вовлеченности сообществ коллекционеров игр и коммерческую жизнеспособность игровых франшиз даже на премиальных ценовых позициях. По мере того как игровые франшизы расширяют свои нарративные вселенные через сиквелы, дополнения и анимационные адаптации, ценность лицензий игрового контента растет аналогично проверенным кинофраншизам, предоставляя производителям устойчивую многократную основу доходов, менее зависимую от разовых театральных релизов.

Современные производственные технологии повышают точность продукции

Достижения в области прецизионного производства, включая высокоточную 3D-печать для разработки прототипов, улучшенные допуски литья под давлением и многослойные техники аэрографии, повышают качество на рынке фигурок и позволяют небольшим производителям конкурировать с глобальными игроками. Внедрение цифровых скульптурных инструментов, таких как ZBrush, независимыми студиями фигурок сократило сроки разработки прототипов с месяцев до недель, снижая барьеры для входа в производство лицензионной продукции и ускоряя выпуск товаров в розничную продажу [8]IEEE Spectrum, https://www.spectrum.ieee.org.

Компании Iron Studios и NECA используют передовые технологии литья и финишной обработки для создания премиальных линеек фигурок из смолы и пластика, конкурирующих с предложениями ведущих производителей по сопоставимым ценам. Для отрасли это означает повышение базовых стандартов качества: коллекционеры все чаще сравнивают даже продукцию начального уровня с премиальными стандартами, что создает давление на производителей вкладывать средства в повышение качества на всех ценовых уровнях и укрепляет позиции премиализации как доминирующей стратегической тенденции в индустрии.

Анализ рынка фигурок

По типу продукции

Стандартные/игровые фигурки

Стандартные/игровые фигурки стали крупнейшим сегментом глобального рынка в 2025 году, составив 4,1 млрд долларов США (35,3% от общего дохода рынка), с прогнозируемым среднегодовым темпом роста 4,1% до 2035 года.

Этот подсегмент представлен широко известными франшизными продуктами, ориентированными на рынок детских и массовых потребителей, включая линейки Hasbro's G.I. Joe Classified Series и стандартные линии Marvel Legends, коллекцию WWE Elite от Mattel, а также лицензионные ассортименты JAKKS Pacific под брендами Disney и Nintendo.

Относительно скромный среднегодовой темп роста (CAGR) этого подсегмента отражает структурные трудности: конкуренция со стороны цифровых развлечений наиболее остра в сегменте покупателей в возрасте 3–8 лет, который определяет объем продаж стандартных фигурок, а давление на розничные полки в массовых каналах сокращает ассортимент, который могут поддерживать стандартные линейки. Участники рынка реагируют на это, усиливая стратегии выбора персонажей, отдавая приоритет героям с устойчивым присутствием в цифровых медиа, чтобы поддерживать актуальность, а также усиливая игровые функции, включая совместимость с транспортными средствами и интерактивные аксессуары, которые продлевают время взаимодействия с каждой единицей товара и оправдывают дополнительные инвестиции в ценообразование в сегменте детских покупателей.

Коллекционные фигурки

Коллекционные фигурки стали подсегментом с самым высоким темпом роста на рынке фигурок, выйдя с 3,1 млрд долларов США в 2025 году при прогнозируемом среднегодовом темпе роста (CAGR) 9,6% до 2035 года. Этот подсегмент стимулируется расширением демографической группы взрослых коллекционеров и продолжающимся расширением лицензирования франшиз в области аниме, игр и кино. Продукты, такие как серия Funko's POP! Vinyl и формат KUBRICK от Medicom Toy, определяют доступный сегмент коллекционных товаров, делая акцент на стилизованном дизайне и широком ассортименте персонажей в ценовом диапазоне 10–30 долларов США, формате, оптимизированном для высокой скорости лицензирования и доступности для потребителей, а не для производственной точности. Рост этого подсегмента дополнительно поддерживается инфраструктурой вторичного рынка.

Платформы аутентичных перепродаж, такие как StockX и MyFigureCollection, создали механизмы определения цен, которые стимулируют первичные покупки, сигнализируя о будущей перепродажной стоимости. Вовлеченность сообщества коллекционеров через специализированные онлайн-форумы и эксклюзивные программы вариантов на конвенциях поддерживает частоту покупок между основными циклами релиза, обеспечивая этому подсегменту устойчивый спрос, который менее чувствителен к единичным развлекательным релизам, чем другие товарные категории.

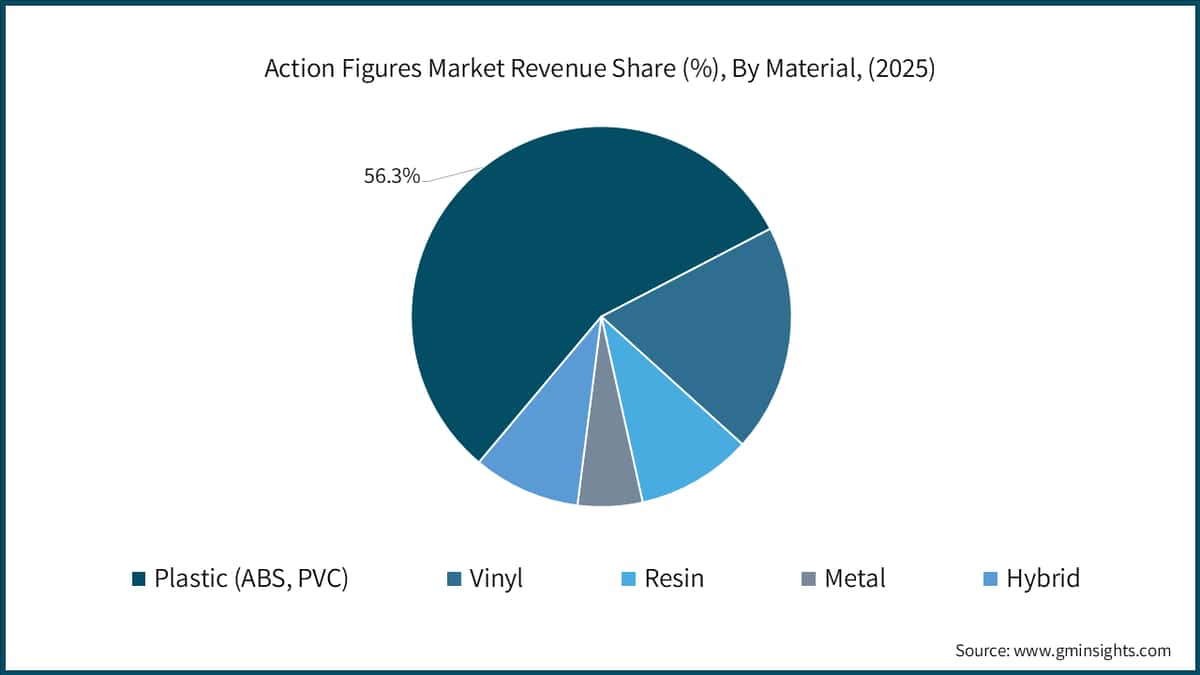

По материалам

Пластик (ABS, ПВХ)

Пластик (ABS, ПВХ) является доминирующей категорией материалов на глобальном рынке фигурок, занимая примерно 50% доходов 2025 года и лежа в основе производства нескольких массовых и среднеценовых линеек. Термопластичные составы ABS и ПВХ обеспечивают сочетание точности размеров, качества отделки поверхности и экономически эффективной масштабируемости, что определяет производство стандартных и основных коллекционных фигурок. Линейки Hasbro's Marvel Legends и G.I. Joe Classified Series, коллекция WWE Elite от Mattel, а также лицензионные ассортименты JAKKS Pacific под брендами Disney и Nintendo производятся из композитных конструкций ABS/ПВХ, которые сочетают в себе подвижность, прочность при падении и экономическую эффективность при розничных ценах от 20 до 40 долларов США.

Ожидается, что этот подсегмент будет расти темпами примерно на 5,8% ниже среднего по рынку, что отражает его связь с объемными, стандартными продуктами, рост которых сдерживается конкуренцией со стороны цифровых развлечений в сегменте детских покупателей. По всей цепочке создания стоимости преимущество ABS/ПВХ в цене остается решающим для производителей, работающих в масштабах массового рынка, даже несмотря на то, что потолок роста этого материала структурно ограничен более широкой миграцией категории в сторону премиальных форматов.

Винил

Виниловые фигурки занимают примерно 18% от доходов рынка фигурок, демонстрируя среднегодовой темп роста (CAGR) в 3% до 2035 года, в основном связанные со стилизованным неартикулированным форматом коллекционирования, представленным серией POP! от Funko и линейкой KUBRICK от Medicom Toy. Особенности одноразовой формовки винила позволяют выпускать сложные стилизованные формы в массовом производстве по доступным ценам от 10 до 15 долларов США, что делает его идеальным для бизнес-модели Funko, где приоритетом является скорость лицензирования, а не точность производства.

Ограничения по допускам размеров материала делают его непригодным для высокоартикулированных премиальных форматов, где наблюдается наибольший рост, что структурно ограничивает адресный рынок винила сегментом начального уровня коллекционирования. Среднегодовой темп роста в 3% для этого подсегмента отражает этот предел: несмотря на то, что формат POP! от Funko поддерживает стабильный спрос на единицы благодаря большому и разнообразному каталогу лицензий, темпы роста ограничены потолком цен и ограниченной дифференциацией с точки зрения производства по сравнению с премиальными материалами, которые привлекают более высокие инвестиции коллекционеров на рынке фигурок.

По конечному пользователю

Взрослые и коллекционеры (18+)

Взрослые и коллекционеры в возрасте от 18 лет и старше составили крупнейший сегмент конечных пользователей с доходом в 5,2 миллиарда долларов США и 44,8% от мировых доходов рынка фигурок в 2025 году, при этом прогнозируется рост на 8,7% CAGR до 2035 года — самый высокий показатель среди всех когорт конечных пользователей. Эта демографическая тенденция представляет собой фундаментальное перепозиционирование категории фигурок из детского сегмента игрушек в рынок коллекционирования и хобби с экономикой взрослых потребителей.

Основным драйвером является смена поколений: потребители, которые в детстве и подростковом возрасте в 1980-х — 2000-х годах взаимодействовали с брендами фигурок, такими как G.I. Joe, Transformers и Dragon Ball, теперь достигли пика заработков, и дискреционные расходы на ностальгические коллекционные предметы становятся регулярной точкой входа в категорию. Специализированные платформы для коллекционеров, такие как Sideshow Collectibles, BigBadToyStore и Entertainment Earth, обслуживают эту аудиторию с помощью curated ассортиментов, эксклюзивных программ предзаказа и премиального ценообразования на вторичном рынке, что отражает организованную интенсивность спроса. Среднегодовой темп роста в 8,7% для взрослого сегмента является наиболее значимым вектором роста на всем рынке фигурок, так как он обеспечивает непропорциональное расширение доходов за счет концентрации на премиальных ценовых точках и высокой стоимости за транзакцию.

Подростки (9–17 лет)

Подростки (9–17 лет) обеспечили 2,9 миллиарда долларов США или 25% от доходов рынка фигурок в 2025 году при прогнозируемом среднегодовом темпе роста (CAGR) в 5,7% до 2035 года, представляя собой переходную группу потребителей, чьё покупательское поведение сочетает игровую и коллекционную мотивацию. Эта когорта особенно восприимчива к лицензированным товарам, связанным с играми, включая фигурки Pokémon, Minecraft и Fortnite от Jazwares, а также к продукции персонажей аниме, доступной через стриминговые платформы, такие как Crunchyroll и Netflix.

Демографическая группа 9–17 лет имеет коммерческое значение не только благодаря текущему вкладу в доходы: она представляет собой основной канал рекрутинга во взрослый сегмент коллекционеров, так как сформированные в эти годы покупательские привычки закрепляют лояльность к брендам и структуры коллекционирования, которые сохраняются на этапах взрослой жизни с более высоким доходом. Производители, ориентированные на эту аудиторию с фигурками начального уровня по цене от 15 до 35 долларов США, связанными с аниме и лицензиями игр, эффективно инвестируют в развитие воронки, питающей сегмент взрослых коллекционеров, который определяет наиболее прибыльную траекторию роста рынка фигурок в прогнозный период.

По регионам

Рынок фигурок в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион составляет доминирующий мировой региональный рынок, занимая примерно 39% от доходов 2025 года, при этом Китай и Япония формируют основу как производственных мощностей, так и внутреннего потребительского спроса на фигурки персонажей. Китай представляет собой крупнейший отдельный рынок страны, оцениваемый примерно в 2 миллиарда долларов США в 2025 году, что обусловлено многочисленным и быстро растущим сообществом коллекционеров внутри страны, растущей покупательной способностью среднего класса и развитой производственной инфраструктурой, которая позволяет выпускать как лицензионные фигурки, так и продукцию под собственными брендами, наиболее заметными из которых являются POP MART, чьи форматы LABUBU и Molly сформировали distinctly китайскую эстетику коллекционирования, которая начинает проникать на международные рынки.

Внутренний рынок Японии, оцениваемый примерно в 0,7 миллиарда долларов США, структурно выделяется глубиной вовлечённости в форматы коллекционирования лицензионных аниме, опираясь на специализированные розничные сети, включая Yodobashi Camera и Mandarake, которые поддерживают обширные запасы на нескольких уровнях цен для коллекционеров. Индия представляет собой самый быстрорастущий отдельный рынок региона, где растущие доходы городского населения, молодой средний возраст и ускоренное проникновение аниме-стриминга через платформы, такие как Sony LIV и Netflix, стимулируют спрос на коллекционные фигурки начального уровня, что позволяет стране стать значимым источником дохода до 2030 года. Рынок фигурок в Южной Корее поддерживается сильной внутренней игровой культурой и растущим интересом к аниме, а электронная коммерция через платформу Coupang обеспечивает эффективное внутреннее распределение как для международных брендов, так и для местных линеек продукции.

Рынок фигурок в Северной Америке

В 2025 году Северная Америка занимала примерно 30% от мировых доходов на рынке фигурок, при этом США составляли примерно 90–91% от регионального объёма, оцениваемого в 3,2–3,4 миллиарда долларов США. Структура регионального рынка фигурок опирается на развитую лицензионную инфраструктуру американской индустрии развлечений. Киностудии, такие как Disney (Marvel, Lucasfilm, Pixar), Warner Bros. и Universal, поддерживают активные программы лицензирования игрушек с производителями на всех ценовых уровнях — от массового рынка до премиальных коллекционных изданий. На уровне регулирования Закон США о безопасности потребительских товаров (CPSIA) устанавливает строгие стандарты для материалов, используемых в игрушках, предназначенных для детей до 12 лет, что создаёт требования к соответствию, ограничивающие свободу дизайна продукции и повышающие барьеры для входа для низкозатратных импортных конкурентов.

Инициатива Hasbro's Pulse Fan First Friday, программа эксклюзивных предзаказов для потребителей, запущенная из штаб-квартиры в Провиденсе, Род-Айленд, продемонстрировала стабильный успех в 2024–2025 годах, что является примером высокого уровня вовлечённости прямых каналов сбыта на североамериканском рынке. Канада вносит оставшуюся часть доходов Северной Америки и демонстрирует динамику роста, схожую с рынком США, с организованными сообществами коллекционеров в Торонто и Ванкувере, поддерживающими более высокую долю премиальной продукции по сравнению с национальной базой населения.

Рынок фигурок в Европе

В 2025 году Европа занимала примерно 19% от мировых доходов на рынке фигурок, при этом Великобритания, Германия и Франция представляли собой три крупнейших отдельных рынка в регионе. Великобритания занимает лидирующие позиции в области дистрибуции премиальных коллекционных изданий, что поддерживается хорошо развитой инфраструктурой розничной торговли для коллекционеров, включая Forbidden Planet и Zavvi, а также высоким уровнем потребления англоязычного контента, что способствует широкой осведомлённости о франшизах на рынке фигурок.[9]Евростат, https://www.ec.europa.eu/eurostat

Германия представляет собой второй по величине европейский рынок, характеризующийся развитой розничной сетью магазинов для хобби и высокими средними потребительскими расходами на масштабные модели и коллекционные товары высокой точности, что благоприятно сказывается на сегменте фигурок премиум-класса в ценовом диапазоне 80–200 евро. Франция и Италия следуют за Германией, где активные сообщества коллекционеров аниме стимулируют спрос на лицензированные японские фигурки через специализированные импортёров и отечественные каналы электронной коммерции. Европейский стандарт безопасности игрушек EN 71 устанавливает региональные рамки соответствия для всех категорий продукции, обязывая производителей поддерживать сертификацию CE для всех компонентов фигурок, включая элементы подвижности, упаковку и отделочные материалы, что увеличивает затраты на соответствие требованиям для каждого артикула для небольших производителей, выходящих на европейские каналы дистрибуции.

Доля рынка фигурок

Bandai Namco Toys & Collectibles Inc. занимает крупнейшую долю на глобальном рынке фигурок — 18,5%, что соответствует примерно 2,2 миллиарда долларов США в доходах 2025 года от продажи фигурок. Лидерство компании поддерживается благодаря беспрецедентной глубине интеллектуальной собственности в области аниме и игр, включая франшизы Dragon Ball, One Piece, Naruto, Gundam и Pac-Man, которые collectively генерируют постоянный спрос на сопутствующие товары в различных форматах и ценовых категориях. Вертикально интегрированный подход Bandai Namco, включающий собственное дизайнерское бюро, производственные мощности в Японии и эксклюзивный канал прямой продажи через Premium Bandai, позволяет контролировать маржу и ускорять циклы вывода продукции по сравнению с конкурентами, зависящими от сторонних производителей и традиционных каналов дистрибуции.

Hasbro, Inc. занимает второе место на рынке фигурок с долей 8,3%, что соответствует примерно 975 миллионам долларов США в доходах от продажи фигурок в 2025 году. Конкурентное преимущество Hasbro основано на владении классическими брендами фигурок на западном рынке, включая G.I. Joe, Transformers и Power Rangers, а также на долгосрочном лицензионном соглашении с Disney, предоставляющем права на персонажей Marvel и Star Wars для массового рынка Северной Америки. Двухканальная стратегия компании, включающая массовый ассортимент через Walmart и Target наряду с коллекционным каналом через Hasbro Pulse, позволяет охватывать как объёмные, так и ценовые сегменты, одновременно обеспечивая дифференциацию маржи по каналам.

Funko, Inc. контролирует 6,2% глобального рынка, что соответствует примерно 727 миллионам долларов США в 2025 году, с доминирующей линейкой продукции в формате POP! Vinyl — стилизованных фигурок, которые охватывают более 12 000 лицензированных персонажей из индустрии развлечений, спорта, музыки и брендов. Конкурентное преимущество Funko заключается в широте лицензирования, а не в точности производства: способность компании быстро заключать лицензионные соглашения с различными правообладателями и выпускать новые персонажи в сжатые сроки создаёт исключительно широкий каталог, поддерживающий стабильную частоту покупок коллекционеров.

Mattel, Inc. занимает 4,4% рынка с доходом 520 миллионов долларов США в 2025 году, в основном благодаря лицензированию фигурок WWE и наследию франшизы Masters of the Universe. Spin Master Corp. контролирует 2,7% с доходом 320 миллионов долларов США, сосредоточив свои конкурентные позиции в детском сегменте игр через лицензированные фигурки DC Comics и собственную линейку Bakugan.

Совокупная доля топ-5 компаний в 40,1% отражает умеренно фрагментированную конкурентную среду.

18,5% доля рынка

Совокупная доля рынка составляет 40,1%

Компании рынка фигурок

Основные игроки, работающие на рынке фигурок: Hasbro, Inc.; Mattel, Inc.; Bandai Namco Toys & Collectibles Inc.; Funko, Inc.; The LEGO Group; JAKKS Pacific, Inc.; Jazwares, LLC; McFarlane Toys; Good Smile Company, Inc.; Kotobukiya Co., Ltd.; Hot Toys Limited; Spin Master Corp.; Square Enix Co., Ltd. (Play Arts Kai); Playmates Toys Ltd.; Super7, Inc.; Mezco Toyz; NECA (National Entertainment Collectibles Association); Threezero Ltd.; Iron Studios; Medicom Toy Corporation; Storm Collectibles

Hasbro, Inc. остаётся одним из самых диверсифицированных производителей фигурок в мире, предлагая широкий ассортимент, включая G.I. Joe, Transformers, Power Rangers, а также лицензионные линейки Marvel и Star Wars в рамках партнёрства с Disney. Платформа прямого взаимодействия с потребителями Hasbro Pulse, включающая механизм краудфандинга HasLab для высокобюджетных коллекционных товаров, стала образцом для разработки продукции, ориентированной на фанатов, на рынке фигурок. В 2025 году операционная стратегия Hasbro делает акцент на улучшении маржи за счёт рационализации ассортимента, сокращая стандартный ассортимент, но инвестируя в более дорогие форматы для коллекционеров премиум-класса.

Mattel, Inc. сохраняет значительное присутствие на рынке фигурок благодаря линейкам WWE Elite Collection и Masters of the Universe Masterverse, а также лицензионным фигуркам по различным развлекательным франшизам. Кроссовер бренда Hot Wheels в сегмент коллекционных литых автомобилей предоставил стратегические знания, применимые для развития канала коллекционных фигурок. Производственные мощности Mattel, расположенные в разных регионах, обеспечивают диверсификацию цепочки поставок по сравнению с конкурентами, работающими в одной стране.

Bandai Namco Toys & Collectibles Inc. является мировым лидером рынка по доле, используя самый обширный портфель аниме и игровых интеллектуальных прав для поддержания стабильного объёма продаж на всех форматах продукции — от фигурок стоимостью 8 долларов до коллекционных экземпляров премиум-класса стоимостью более 400 долларов. S.H.Figuarts articulated figure line recognized for exceptional joint engineering and licensing accuracy commands a loyal adult collector following across North America, Europe, and Asia. The Premium Bandai web-exclusive platform enables limited-run production of characters that would not be commercially viable through conventional retail volume requirements, extending the actionable IP footprint well beyond what mass-market shelf constraints would support.

Funko, Inc. operates a licensing-volume business model that distinguishes it from all other major market participants: its USD 10–15 POP! Vinyl format functions as a broad-access entry point to collectible culture across demographics, price points, and IP categories. The company's 2024 focus on operational efficiency, including manufacturing cost reduction and SKU portfolio rationalization, is intended to stabilize margins following revenue volatility in 2022–2023. Funko's Gold and Movie Posters premium sub-lines represent an upmarket extension aimed at the adult collector segment, reflecting the broader industry trend toward premiumization.

The LEGO Group, while primarily a building system manufacturer, operates a meaningful action figure-adjacent business through its LEGO Star Wars, LEGO Marvel, and LEGO Minifigures lines, which compete directly for collector wallet share in the character-based collectible category.

JAKKS Pacific, Inc. focuses on licensed mass-market figures across Disney, Nintendo, and Sonic properties, with a distribution model centered on value retail channels. Jazwares, LLC has built a notable position in gaming-adjacent figure categories through its Fortnite and Pokémon licenses, targeting the younger consumer segments of the market. McFarlane Toys has re-established a leading premium collectible position with its DC Multiverse, Warhammer 40,000, and gaming-licensed figure lines, products recognized for exceptional sculptural detail and competitive pricing in the USD 20–40 range.

Good Smile Company, Inc. and Kotobukiya Co., Ltd. are Japan-headquartered manufacturers whose Nendoroid, figma, and ARTFX+ formats have developed strong international collector followings, distributed globally through specialist hobby retailers and e-commerce channels. Hot Toys Limited based in Hong Kong, produces the industry-benchmark 1/6-scale premium figure format under its Movie Masterpiece and Video Game Masterpiece lines, with products priced in the USD 250–500 range and consistently commanding secondary-market premiums above retail.

Spin Master Corp. operates primarily in the children's play segment with its DC-licensed and Bakugan figure lines, maintaining North American retail distribution as a core competitive asset. Super7, Inc. focuses on vintage-format and nostalgia-driven collectibles including its ReAction and ULTIMATES! lines, targeting the adult collector nostalgic repurchase segment.

Mezco Toyz produces high-end articulated figures under its One:12 Collective format at USD 80–120 price points, with a reputation for quality that exceeds its scale. NECA (National Entertainment Collectibles Association) is a prolific producer of horror, film, and gaming-licensed collector figures with a dedicated following in North America and Europe. Threezero Ltd. specializes in 1/6-scale and 1/12-scale premium figures across Transformers, robot anime, and film IP licenses.

Iron Studios produces diorama-format resin statues and articulated figures for the collector premium segment from its Brazil-based studio, with a multi-year licensing agreement signed in April 2024 with Universal Pictures for Jurassic World character-based products expanding its previously Marvel and DC-centric portfolio. Medicom Toy Corporation operates the MAFEX and KUBRICK collector formats, respected for articulation engineering in the USD 70–120 tier. Storm Collectibles produces fighting game-licensed figures including Mortal Kombat and Street Fighter characters targeting the gaming collector niche with detailed, aggressively priced products in the USD 60–100 range.

Новости индустрии фигурок

Оценка концентрации рынка

Глобальный рынок фигурок получает 4 балла из 10 по шкале концентрации рынка, что отражает умеренно фрагментированную конкурентную структуру, в которой пять крупнейших игроков collectively контролируют примерно 40,1% доходов. Такое распределение оставляет большую часть рыночных долей распределенной среди множества региональных специалистов, независимых премиальных студий и нишевых производителей лицензионной продукции, которые структурно не могут консолидироваться из-за фрагментации лицензирования развлекательного контента.

Отчет о рынке фигурок включает углубленный анализ отрасли с прогнозами и оценками в денежном выражении (млрд долларов США) и объемах (млн единиц) с 2022 по 2035 год для следующих сегментов:

Рынок, по типу продукта

Рынок, по материалу

Рынок, по конечному пользователю

Рынок, по каналам сбыта

Вышеуказанная информация предоставлена для следующих регионов и стран:

Методология исследования, источники данных и процесс валидации

Этот отчёт основан на структурированном исследовательском процессе, построенном на прямых отраслевых беседах, собственном моделировании и строгой перекрёстной проверке, а не просто на кабинетных исследованиях.

Наш 6-этапный процесс исследования

1. Дизайн исследования и контроль аналитиков

В GMI наша исследовательская методология построена на основе человеческого опыта, строгой валидации и полной прозрачности. Каждый инсайт, анализ трендов и прогноз в наших отчётах разрабатывается опытными аналитиками, которые понимают нюансы вашего рынка.

Наш подход интегрирует обширные первичные исследования через прямое взаимодействие с участниками отрасли и экспертами, дополненные всесторонними вторичными исследованиями из проверенных глобальных источников. Мы применяем количественный анализ воздействия для предоставления надёжных прогнозов, сохраняя полную прослеживаемость от исходных источников данных до финальных инсайтов.

2. Первичное исследование

Первичное исследование составляет основу нашей методологии, внося около 80% в общие инсайты. Оно включает прямое взаимодействие с участниками отрасли для обеспечения точности и глубины анализа. Наша структурированная программа интервью охватывает региональные и глобальные рынки с участием руководителей высшего звена, директоров и предметных экспертов. Эти взаимодействия дают стратегические, операционные и технические перспективы, обеспечивая всесторонние инсайты и надёжные рыночные прогнозы.

3. Интеллектуальный анализ данных и анализ рынка

Интеллектуальный анализ данных является ключевой частью нашего исследовательского процесса, внося около 20% в общую методологию. Он включает анализ структуры рынка, выявление отраслевых трендов и оценку макроэкономических факторов через анализ доли выручки крупных игроков. Соответствующие данные собираются из платных и бесплатных источников для создания надёжной базы данных. Эта информация затем интегрируется для поддержки первичных исследований и оценки размера рынка с валидацией от ключевых заинтересованных сторон, таких как дистрибьюторы, производители и ассоциации.

4. Оценка размера рынка

Наша оценка размера рынка построена на методе восходящего анализа, начиная с данных о выручке компаний, полученных непосредственно в ходе первичных интервью, а также показателей объёма производства от производителей и статистики установок или развёртывания. Эти данные объединяются по региональным рынкам для получения глобальной оценки, основанной на реальной отраслевой деятельности.

5. Модель прогноза и ключевые допущения

Каждый прогноз включает явную документацию следующего:

✓ Основные драйверы роста и их предполагаемое влияние

✓ Сдерживающие факторы и сценарии смягчения

✓ Нормативные допущения и риск изменения политики

✓ Параметр кривой технологического освоения

✓ Макроэкономические допущения (рост ВВП, инфляция, валюта)

✓ Конкурентная динамика и ожидаемый вход/выход на рынок

6. Валидация и обеспечение качества

На заключительных этапах осуществляется человеческая валидация, в рамках которой эксперты в области вручную проверяют отфильтрованные данные для выявления нюансов и контекстуальных ошибок, которые могут ускользнуть автоматизированные системы. Эта экспертная проверка добавляет важный уровень контроля качества, обеспечивая соответствие данных целям исследования и отраслевым стандартам.

Наш трёхуровневый процесс валидации обеспечивает максимальную надёжность данных:

✓ Статистическая валидация

✓ Экспертная валидация

✓ Проверка рыночной реальности

Доверие и достоверность

Проверенные источники данных

Отраслевые издания

Журналы и торговая пресса в сфере безопасности и обороны

Отраслевые базы данных

Собственные и сторонние рыночные базы данных

Нормативные документы

Государственные закупочные записи и политические документы

Академические исследования

Университетские исследования и отчёты специализированных учреждений

Корпоративные отчёты

Годовые отчёты, презентации для инвесторов и регуляторные документы

Экспертные интервью

Топ-менеджеры, руководители по закупкам и технические специалисты

Архив GMI

Более 13 000 опубликованных исследований по более 30 отраслям

Торговые данные

Объёмы импорта/экспорта, коды ТН ВЭД и таможенные записи

Изучаемые и оцениваемые параметры

Каждая точка данных в этом отчёте проверена с помощью первичных интервью, подлинного восходящего моделирования и строгой перекрёстной проверки. Узнайте больше о нашем исследовательском процессе →