수의용 내시경 시장 크기 및 공유 2026-2035

시장 규모 - 제품별(장비, 소모품/액세서리, PACS 소프트웨어), 동물 유형별(소형 동물, 대형 동물), 용도별(진단, 수술), 시술별(호흡기, 복부/위장관, 비뇨생식기, 이비인후과, 기타 시술), 최종 사용처별(수의학 병원 및 클리닉, 수의학 진단 센터, 기타 최종 사용자) 성장 예측. 시장 예측은 수익(USD)으로 제공됩니다.

보고서 ID: GMI10310

|

발행일:

|

보고서 형식: PDF

무료 PDF 다운로드

저자:

Mohini Tayade, Jignesh Rawal

수의용 비디오 내시경 시장 규모

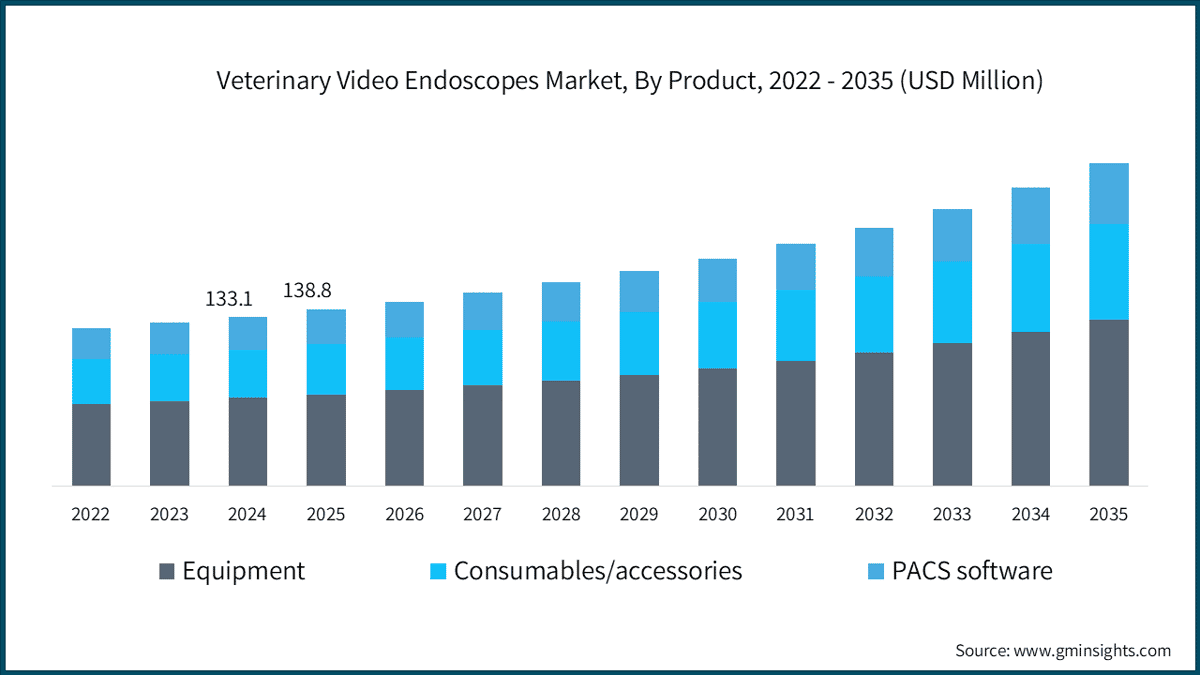

전 세계 수의용 비디오 내시경 시장은 2025년 기준으로 1억 3,880만 달러로 평가되었으며, 이는 반려동물 및 생산 동물 의료 환경 전반에서 최소 침습 진단 및 수술 기기의 지속적인 자본 투자를 반영합니다.latest report published by Global Market Insights Inc.에 따르면 이 시장은 2035년까지 2억 5,400만 달러에 달할 것으로 전망되며, 2026년부터 2035년까지 연Compound Annual Growth Rate (CAGR) 6.4%로 성장할 것으로 예상됩니다.

수의용 비디오 내시경 시장 주요 인사이트

시장 규모 및 성장

지역별 우위

주요 시장 성장 동인

과제

기회

주요 기업

이러한 성장 궤적을 견인하는 두 가지 주요 구조적 요인은 다음과 같습니다. 첫째, 선진국을 중심으로 반려동물 소유가 지속적으로 증가하고 있으며, 미국 가구의 반려동물 보유율이 역대 최고치를 기록하고 있습니다. 특히 밀레니얼과 Z세대 층이 점차 정교한 진단 검사를 허용하면서 비디오 내시경이 전문 분야가 아닌 표준 치료 능력으로 자리잡고 있습니다. 더욱 주목할 만한 변화는 HD/4K 영상 기술과 AI 기반 진단 도구가 결합되면서 절차 수행에 필요한 기술 문턱이 낮아지고 있으며, 이는 전문 수의사에서 일반 수의사까지 활용 가능한 사용자 층을 넓히고 궁극적으로 설치된 장비당 총 시술량을 확대하고 있습니다.

주요 성장 동인

반려동물 소유 및 지출 증가

북미와 유럽에서 반려동물 소유가 지속적으로 확산되면서 고급 진단 검사를 받는 동물의 수도 직접적으로 증가하고 있습니다. 2025년 기준으로 미국 가구의 약 9,500만 가구가 최소 한 마리의 반려동물을 키우고 있으며, 개 소유율은 미국 가구의 53%(7,100만 가구)에 달했으며, 고양이 소유율은 39%(5,300만 가구)로 나타났습니다. 이는 전년 대비 약 400만 가구의 새로운 개 소유 가구가 증가한 수치입니다.[2]미국 애완동물 제품 협회 (APPMA), americanpetproducts.org 2025년 미국 반려동물 산업 총 지출액은 1,580억 달러에 달했으며, 이 중 수의료비가 410억 달러로 반려동물 경제에서 가장 큰 지출 항목이었습니다.[2] 밀레니얼과 Z세대가 반려동물을 가족 구성원으로 여기면서 비디오 내시경을 포함한 고급 진단 절차에 대한 허용도가 구조적으로 상승하고 있으며, 이는 클리닉 네트워크 전반의 장비 활용도와 교체 주기에 지속적인 상승 압력으로 작용하고 있습니다.

수의용 내시경 기술의 발전

표준 화질에서 HD 및 4K 영상 기술로의 전환은 수의용 내시경의 임상적 유용성을 크게 변화시켰습니다. 고해상도 시스템은 이전에는 감지하기 어려웠던 미세한 점막 이상, 초기 신생물 병변, 혈관 이상을 시각화할 수 있게 되어 진단 정확성과 시술 신뢰성을 모두 향상시켰습니다. AI 기반 영상 분석 및 실시간 주석 기능 통합은 다음 단계의 운영 계층으로 부상하고 있으며, 전문가 해석에 대한 의존도를 줄이고 일반 수의사가 더 복잡한 내시경 평가를 수행할 수 있도록 지원하고 있습니다. 이러한 변화는 전략적 통합을 촉진하고 있습니다: KARL STORZ는 2024년 8월 약 9,300만 달러에 Asensus Surgical을 인수했습니다.

최소 침습 시술로의 전환

최소 침습 수술과 내시경 진단이 소규모 및 대규모 동물 진료 분야 전반에서 개복 수술 접근법을 점차 대체하고 있으며, 회복 시간, 수술 전후 합병증 및 입원 기간의 현저한 감소가 그 원동력입니다. 동료 검토를 거친 연구에 따르면 로봇 및 레이저 보조 최소 침습 시스템이 수의학 분야에서 전통적인 개복 수술에 비해術後 회복 시간을 30%에서 50%까지 단축할 수 있는 것으로 나타났습니다.[4]스프링거 네이처 (BMC 수의학 연구), springer.com 이러한 절차적 변화는 복부/위장관 및 비뇨생식계 분야에서 최소 침습 접근법이 가장 뚜렷한 임상적 및 반려 동물 주인의 경험적 이점을 제공하는 만큼, 동물 병원 내 내시경 사용률 증가로 직결되고 있습니다.

만성 및 복합 동물 질환의 증가

동물 동반자의 위장 장애, 호흡기 질환, 비뇨생식계 병리 등 비전염성 만성 질환의 증가로 진단 및 수술 절차 volumes가 늘어나면서 고급 비디오 내시경 장비에 대한 수요가 지속되고 있습니다. WOAH의 「2025년 세계 동물 보건 현황」 보고서에 따르면 전 세계 반려 동물 및 생산 동물 인구에서 질병 부담이 증가하고 있으며, 국경 간 병원체와 항생제 내성이 추가적인 진단 복잡성을 초래하고 있습니다.[5]세계동물보건기구(WOAH), woah.org 생산 동물 분야에서는 비디오 내시경의 진단 응용이 번식 평가 및 호흡기 모니터링에 활용되면서 반려 동물 진료를 넘어 대형 동물 및horse 진료 분야로 그 적용 범위가 확장되고 있습니다.

주요 요인 영향 분석

주요 요인

(~) % CAGR 전망에 미치는 영향

지역적 중요성

영향 시계

반려 동물 소유 및 지출 증가

+1.8%

북미, 유럽

단기 (2년 이하)

수의 내시경 기술 발전

+1.7%

북미, 아시아 태평양

중기 (2~4년)

최소 침습 시술로의 전환

+0.9%

전 세계

중기 (2~4년)

만성 및 복합 동물 질환의 증가

+0.8%

전 세계

장기 (≥ 4년)

주요 과제

높은 초기 비용 및 장비 유지보수

HD 및 4K급 영상 내시경 시스템(특히 AI 및 PACS 소프트웨어가 통합된)은 상당한 선행 구매 비용이 발생하며, 완전한 수의과학적 구성은 일반적으로 시스템당 USD 15,000~50,000에 달합니다. 유지보수, 재처리 소모품, 주기적인 스코프 수리는 recurring operating expense를 발생시켜 소규모 클리닉의 재정적 부담을 가중합니다. 이러한 비용 구조는 독립형 단일 수의사 클리닉 및 소규모 그룹Praxis에서 채택을 제한하며, 이는 여전히 전 세계 수의료 시설의 상당 부분을 차지합니다. 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 일부 지역과 같이 비용 민감도가 높은 지역에서는 장비 금융 옵션의 제한과 고급 내시경 시술에 대한 보험 환급의 불일치로 재정적 장벽이 더욱 커집니다.

숙련된 수의사 인력의 부족

영상 내시경 시스템의 효과적인 활용은 훈련된 운영자 풀에 의존하지만, 이는 장비 설치 증가에 비해 구조적으로 공급 부족 상태입니다. 미국 농무부는 2025년 46개 주에 걸쳐 243개 농촌 수의사 부족 지역을 선언했으며, 이는 기록적인 수치로, 농촌 지리뿐만 아니라 준도시 및 신흥 시장으로까지 공급-수요 불균형이 확산되고 있습니다.[6]미국 농무부 동물위생검역청 – usda.gov 미국 노동통계국에 따르면 향후 10년간 매년 약 4,300개의 새로운 수의사 일자리 창출이 예상되지만,[7]미국 노동통계국 (BLS) 이는 단기간에existing 격차를 해소하기에 부족한 수치입니다. 이러한 인력 부족은 전용 내시경실, 훈련된 기술자, 지속 교육 자원이 제한된 일반Praxis에서 설치된 내시경 장비의 underutilization으로 이어집니다.

제약요인 영향 분석

제약요인

(~) CAGR 전망치에 미치는 영향(%)

지역적 관련성

영향 기간

높은 초기 비용 및 장비 유지보수

−1.6%

아시아 태평양, 라틴 아메리카, 중동 및 아프리카

단기 (≤ 2년)

숙련된 수의사 인력의 부족

−0.7%

전 세계 (농촌 시장에서 심각)

장기 (≥ 4년)

수의과 영상 내시경 시장 동향

고급 영상 기술(HD/4K 및 AI 통합)의 채택

표준 화질(Standard-Definition)에서 고화질(High-Definition), 4K 영상으로의 전환은 수의학 비디오 내시경 플랫폼 전반에서 진행 중인 가장 중대한 기술 업그레이드로 꼽힙니다. 시스템 차원에서 4K 지원 비디오 프로세서는 Full HD 시스템의 4배 픽셀 밀도를 제공하여 점막 조직, 혈관 패턴, 초기 병변을 이전까지 병리학적 생검을 통해서만 확인할 수 있었던 수준의 선명도로 시각화할 수 있게 되었습니다.

선도적인 수의외과 병원에 배치된 소노스케이프 4K MIS 수술 내시경 시스템은 이러한 변화를 대표합니다. 이 플랫폼은 3840×2160 해상도에 스펙트럼 초점 영상(SFI)과 VIST(다양한 지능형 착색 기술) 모드를 통합하여 미세 혈관 구조의 대비를 높이고, 장 폴립 및 점막 이상을 조기에 감지할 수 있도록 지원합니다. 핵심 동력은 해상도 alone이 아니라 AI 기반 이상 탐지 기능으로, 이 기술은 수술자의 해석 부담을 줄여주며 일반開業의사도 진단 수준의 내시경을 더 폭넓은 환자군에 적용할 수 있게 되어 기존 장비의 활용 가능 범위를 확대하고, 복잡한 내시경 시술을 전문가만 수행하던 한계를 낮추었습니다.

AI 기반 이상 탐지는 파일럿 프로그램에서 임상 적용 단계로 나아가고 있으며, 기계 학습 모델이 주석이 달린 수의 내시경 데이터셋으로 훈련되어 위장관 및 호흡기 검사 중 실시간으로 의심 부위를 플래그합니다.

AI의 광범위한 통합 시기는 중장기(2~4년)로, 충분한 규모의 주석이 달린 수의학 전용 훈련 데이터셋과 AI 기반 진단 지원 도구의 규제 절차 마련이 걸림돌입니다. 2026년 1분기 북미 및 서유럽 280개 수의 클리닉 원장 대상 설문조사에서 58%가 장비 업그레이드 계획의 주요 동인으로 휴대성, 비용, 서비스 계약 조건보다 이미지 품질 개선을 꼽았으며, 이는 이 시장에서 이미지 성능이 구매 결정의 가장 중요한 기준으로 자리잡고 있음을 재확인합니다.

휴대용 및 포인트오브케어 내시경 시스템으로의 전환

전통적인 수의 비디오 내시경은 전용 시술실, 고정형 장비, 최소한의 처리량을 요구해 자본 투자의 정당성을 확보해야 했습니다. 휴대용 및 올인원 시스템의 등장으로 이러한 제약이 사라지며, 수의 비디오 내시경 시장이 이동형 클리닉, 농촌 클리닉, 야외 환경, 수의학 교육 기관으로까지 확산되고 있습니다.

메디캡처의 VUEES 모빌리티 시스템(2026년 1월 출시)은 ruggedized 펠리컨 케이스에 수술용 영상, 비디오 녹화, 실시간 비전 AI 기능을 통합하여 야외 및 이동형 수의 진료(희귀 동물 치료 및 농촌 가축 진료)에 최적화되었습니다. 같은 회사의 VUEES 유니버시티 에디션(2025년 12월 출시)은 초음파와 내시경을 한데 아우르는 올인원 교육 플랫폼으로, 수의학 교육 병원을 대상으로 하며, 더 넓은 임상의사 층에서 절차 채택을 가로막던 교육 격차를 직접 해결합니다.

경제적 효과도 주목할 만합니다. 8,000~20,000달러에 판매되는 휴대용 시스템은 40,000달러 이상의 고정형 설치가 불가능한 클리닉에서도 비디오 내시경을 이용할 수 있게 되었습니다.

이러한 가격 중심의 접근성 확대는 수의학 비디오 내시경 시장의 총수요 가능 시장(TAM)을 확대하는 동시에 고급 전문 시스템과 중급형 올인원 플랫폼 간의 계층화된 경쟁 구도를 조성하고 있습니다. 그 영향력은 단기에서 중기(1~3년)에 걸쳐 나타나며, 휴대용 시스템이 이미 상업적으로 출시되어 북미와 서유럽의 이동형 및 농촌 수의 클리닉뿐만 아니라 아시아 태평양 지역에서도 점차 도입되고 있습니다. 특히 아시아 태평양 지역은 농촌 수의료 인프라 격차가 가장 두드러지는 지역입니다.

동물 치료에서 최소침습 시술의 증가

최소침습 내시경 시술은 위장관, 호흡기, 비뇨생식기, 이비인후과 등 주요 시술 범주 전반에 걸쳐 점유율을 확대하고 있습니다. 수의사 및 반려동물 보호자들은 회복 시간 단축, 합병증 위험 감소, 입원 기간 단축을 우선시하면서 최소침습 시술을 선호하고 있습니다. 시장에서 가장 성숙한 응용 분야인 복부/위장관 부문은 수의학 비디오 내시경 시장의 33%를 차지하며, 상부 및 하부 위장관 내시경이 만성 구토, 체중 감소, 만성 장염 의심 등 개와 고양이 환자의 표준 진단 프로토콜로 자리 잡았습니다. 연간 복합 성장률(CAGR) 6.8%로 가장 빠르게 성장하는 비뇨생식기 부문은 소동물에서 요로결석 관리 시 최소침습 접근법이 확산되면서 방광경 및 요도경 검사 volumes가 증가하고 있습니다.

동료 평가를 거친 수의학 문헌에 실린 획기적인 연구에 따르면, 고양이 요추 수술에서 경피적 내시경 미니 반절제술의 기술적 실현 가능성이 확인되었습니다. 또한 술자의 경험이 축적됨에 따라 시술 시간이 현저히 단축되면서, 개방 수술에만 국한되었던 신경계 응용 분야로 최소침습 내시경이 확장될 수 있음을 입증했습니다.[4]스프링거 네이처 (BMC 수의학 연구), springer.com 이는 수의학 비디오 내시경 시장의 적용 가능한 시술 범위를 기존의 위장관 및 비뇨기계 응용 분야를 넘어 확장하는 의미 있는 변화입니다. VetOvation에 따르면, 최소침습 시술(MIS)의 채택이 핵심 반려동물 진료 분야에서 말과 희귀 동물 의학으로까지 확산되고 있으며, 로봇 보조 시스템과 3D 프린팅 맞춤형 임플란트가 절차 능력의 다음 단계로 부상하고 있어 이 부문의 장기적인 임상적 궤적을 보여주고 있습니다.

수의학 비디오 내시경 시장 분석

제품별

장비

수의학 비디오 내시경 시장에서 52.1%를 차지하며 연간 6.3%의 CAGR로 성장하는 장비 부문은 비디오 프로세서, 유연/경성 내시경, 광원, 모니터, 통합 타워 시스템 등을 포함합니다. 이 부문의 성장은 기술 업그레이드 주기에 의해 주도되고 있습니다. 기존 표준화질(HD) 플랫폼에서 HD 및 4K 시스템으로의 전환이 전문 및 일반 진료 환경 전반에 걸쳐 체계적인 교체 수요를 창출하고 있으며, 수의 클리닉 네트워크의 기업 간 통합으로 자본 장비 의사 결정 주기가 단축되면서 그 효과가 더욱 강화되고 있습니다.

소노스케이프 4K MIS 수술 내시경 시스템과 카를 슈토르츠의 TELE PACK VET X 휴대용 올인원 유닛은 현재 제품군에서 양극단을 대표합니다. 전자는 최고 수준의 이미지 fidelity와 소프트웨어 통합을 요구하는 종합 수술 병원을 대상으로 하며, 후자는 소형화되고 비용 효율적인 배치가 필요한 일반 및 이동형 진료Praxis를 대상으로 합니다. 구성 수준에서 유연한 비디오 내시경이 장비 수익의 대부분을 차지하는데, 위장관, 호흡기, 비뇨생식계 응용 분야가 모두 유연한 스코프 구조를 필요로 하기 때문입니다. 반면에 경직된 시스템은 해부학적으로 적합한 고정된 작업 각도가 필요한 복강경, 관절경, 이경 검사에 사용됩니다.

데이터에 따르면 법인 소유의 수의과 병원 그룹이 평균 이상의 장비 투자를 주도하고 있으며, 그룹 구매 프레임워크가 독립Praxis 환경보다 더 빠른 업그레이드 주기와 체계적인 노후 장비 교체를 가능하게 하고 있습니다.

소모품/액세서리

소모품 및 액세서리 부문은 28.5%의 점유율과 6.8%의 연평균 성장률(CAGR)을 기록하며 세 가지 제품 카테고리 중 가장 빠르게 성장하고 있습니다. 조직 생검 겸자, 채취 바구니, 세포학적 브러시, 관류 카테터, 재처리용 화학 물질 등은 반복적인 수익 흐름을 창출하여 신규 장비 구매와는 분리된 성장을 이끌고 있습니다.

PACS 소프트웨어

PACS 소프트웨어는 수의학 비디오 내시경 시장의 19.4%를 차지하며 6.1%의 CAGR로 성장하고 있습니다. 다수의 수의사와 병원 그룹이 중앙 집중식 이미지 관리 인프라에 투자함에 따라 채택이 증가하고 있습니다. VUEES 시스템에 내장되거나 주요 장비 공급업체에서 독립형 모듈로 제공되는 DICOM 호환 수의학 PACS 플랫폼은 원격 이미지 검토, 케이스 보관, 그리고 의뢰 및 교육 병원 환경에서 표준화되고 있는 원격의료 상담 워크플로를 지원합니다.

동물 유형별

소동물

소동물 부문은 65.1%의 점유율과 6.7%의 CAGR로 수의학 비디오 내시경 시장을 선도하고 있으며, 반려동물 의학 분야에서 주인이 진단에 대한 참여와 고급 진단 허가 의지가 가장 높은 점과 연관되어 있습니다. 개와 고양이는 위장관, 호흡기, 비뇨생식계 내시경의 주요 대상 환자이며, 개의 위장 내시경(상부 위장관, 대장 내시경, 복합 검사)이 소동물 검사량의 대부분을 차지합니다.

만성 질환(만성 장질환, 만성 장병증, 비루, 반복성 요로 감염 등)은 반려동물에서 흔히 나타나며, 반복적인 진단 검사 수요를 창출하여 전문 및 의뢰Praxis에서 장비 활용률을 높입니다. 이 부문에 투입되는 특정 플랫폼으로는 개와 고양이 해부학에 최적화된 카를 슈토르츠의 유연한 비디오 위장경과 올림푸스 코퍼레이션의 수의학용 VISERA 비디오 시스템이 있으며, 이 두 시스템은 북미와 유럽의 대학 교육 병원 및 법인 수의과 그룹에 설치되어 있습니다.[1]미국수의사회(avma.org)

대동물

대동물 부문은 수의학 비디오 내시경 시장의 34.9%를 차지하며 6%의 CAGR로 성장하고 있습니다. 말, 소, 기타 가축 응용 분야를 포함합니다.

말의 호흡기 내시경 검사에는 상부기도, 기관, 세기관지포 альвеolar(폐포) 평가가 포함되며, 이 분야에서 가장 많은 수요가 있는 응용 분야입니다. 이는 말 산업의 경제적 측면에서 조기かつ정확한 호흡기 진단이 상업적으로 필수적이기 때문입니다.

2024년 FDA 510(k) 승인을 받은 Olympus 방사형 프로브 fiberscope를 기반으로 한 EndoSound 시스템과 같은 내시경 초음파의 말 진단 분야 채택은 전통적인 상부기도 평가 beyond를 넘어 대동물 내시경술의 절차적 정교함이 증가하고 있음을 보여줍니다. IMV Imaging 및 Endo-i(STERIS Animal Health)는 말 및 생산 동물 해부학적 특성에 맞게 설계된 제품을 제공하는 전문 공급업체로, 표준 인체용 내시경 구성으로는 상당한 해부학적 적응이 요구되는 분야입니다.

용도별

진단용

수의 영상 내시경 시장에서 진단용 부문이 72.8%로 가장 큰 점유율을 차지하며, 연평균 성장률(CAGR) 6.3%로 성장하고 있습니다. 이 부문은 개방형 수술 intervention 없이 위장관 병리, 호흡기 장애, 비뇨생식기 이상 및 이비인후과적 상태를 식별하기 위한 광범위한 내시경 검사를 포괄합니다. 진단 내시경의 우위는 만성 구토 및 연하곤란과 같은 개 환자의 다양한 주소에서부터 코 분비물 및 코피에 이르기까지 광범위한 임상 증상에 대한 일차적 진단 수단으로서의 역할을 반영합니다.

임상 워크플로는 일반적으로 KARL STORZ의 유연한 비디오 위내시경 또는 Fujifilm의 ELUXEO 적응형 수의과용 내시경을 포함한 플랫폼을 사용하여 시작됩니다. 이 플랫폼들은 상부 위장관 평가를 위해routine하게 사용되며 작업 채널을 통한 조직 생검 채취도 가능합니다. 진단 플랫폼에 AI-assisted 이미지 리뷰 통합은 이 부문에서 가장 중대한 발전으로, 실시간 점막 매핑 및 이상 징후 표시가 시술 시간을 단축하고 병변 탐지율을 향상시켜 결과적으로 임상 하루 동안 처리 가능한 진단 건수가 증가합니다.

수술용

수의 영상 내시경 시장에서 27.2%의 점유율을 차지하며 더 빠른 연평균 성장률(CAGR) 6.8%를 기록하고 있는 수술용 부문은 복강경, 방광경, 흉강경, 관절경과 같은 비디오 안내 최소침습 시술을 다룹니다. 수술 내시경의 성장은 역사적으로 전문가 의뢰 센터에 국한되었던 분야가 난소절제술, 위고정술, 간생검과 같은 일상적인 수술에 대한 전통적 개복술에 대한 대안으로 제공하기 위해 일반 수의 진료소로 확산되면서 진단용 성장을 앞지르고 있습니다.

Richard Wolf GmbH의 수의 복강경 및 방광경용 강성 내시경 시스템과 VetOvation의 MIS 수술 키트는 수술 정밀성과 내구성 요구를 동시에 충족하는 플랫폼으로, 고처리량 임상 환경에서 활용됩니다. 수술 내시경 확장의 이차적 효과는 소모품 및 액세서리 수요 증가에 기여하는 것입니다. 각 최소침습 수술은 진단 내시경에 비해 тро카, 가스 주입 튜브, 일회용 기구 팁과 같은 소모품 사용량이 더 많아 소모품 부문의 상위 평균 CAGR을 더욱 견인합니다.

시술별

복부/위장관

수의 내시경 시장에서 복부/위장관(消化管) 절차 부문이 33%로 가장 큰 비중을 차지하며, 연평균 성장률(CAGR) 6.6%로 성장하고 있습니다. 이 부문은 소동물 및 대동물에서 상부 위장관 내시경, 대장내시경, 복강경술을 포함합니다. 이 부문 내에서는 개와 고양이의 위장관 내시경이 가장 많은 시술을 차지하며, 만성 위장관 질환(염증성 장질환, 단백질 손실 장병증, 이물질 섭취 등)의 높은 유병률로 인해 내시경 검사와 생검을 통한 확진이 필요합니다.

KARL STORZ와 Olympus의 수의용 제품 라인을 포함한 생검 채널이 있는 유연한 비디오 위장내시경이 이 용도의 주요 자본 장비입니다. 복부/위장관 절차의 지속적인 성장 동인은 반려동물 소유주의 증가하는 진단적 수용성으로, 내시경 검사가 영상 진단 및 조직병리 검사와 결합된 다단계 진단 프로토콜이 확산되고 있으며, 이는 반려동물의 인간화 심화와 북미 및 서유럽의 애완동물 보험 보급 확대에 기인합니다.

호흡기

수의 내시경 시장에서 25.2%를 차지하는 호흡기 부문은 연평균 성장률(CAGR) 6.2%로 기관지내시경, 비내시경, 상부기도 평가를 포괄하며, 반려동물,horse(馬), 생산 동물 환자에서 활용됩니다. horse(馬)의 상부기도 내시경이 이 부문에서 가장 많은 시술을 차지하는데, 호흡기 건강이 작업 및 경주horse(馬)의 성능 가치의 주요 결정요인이기 때문입니다. 반복성 후두신경병증이나 연 Soft palate(연구개) 전위와 같은 질환의 조기 및 정확한 진단이 상업적으로 중요합니다.

비뇨생식기

수의 내시경 시장에서 20.4%를 차지하며, 연평균 성장률(CAGR) 6.8%로 가장 빠르게 성장하는 비뇨생식기 부문은 개와 고양이 환자에서 요로결석증과 하부 요로 질환의 높은 유병률로 인해 요도경 및 방광경 검사가 증가하고 있습니다. 레이저 쇄석술을 통한 요로결석 파쇄 및 요관 스텐트 삽입술을 포함한 유연한 방광경을 이용한 최소침습적 비뇨생식기 시술이 대형 동물병원에서 개방 수술의 대체재로 increasing(증가)하고 있습니다.

이비인후과

시장 점유율 15%에 연평균 성장률(CAGR) 6%를 기록하는 이비인후과 부문은 이경, 비내시경, 인두경술을 포함합니다. Firefly Global의 휴대용 이경과 Richard Wolf GmbH의 경성 이비인후과용 내시경이 이 용도의 주요 도구로 활용됩니다.

기타 절차

전체 절차량의 6.5%를 차지하는 기타 절차에는 흉강경술, 관절경술, 그리고 초기 임상 도입 단계에 있는 새로운 신경계 내시경 적응증이 포함됩니다.

용도별

이 시장을 형성하는 주요 세그먼트에 대해 자세히 알아보기

무료 PDF 다운로드

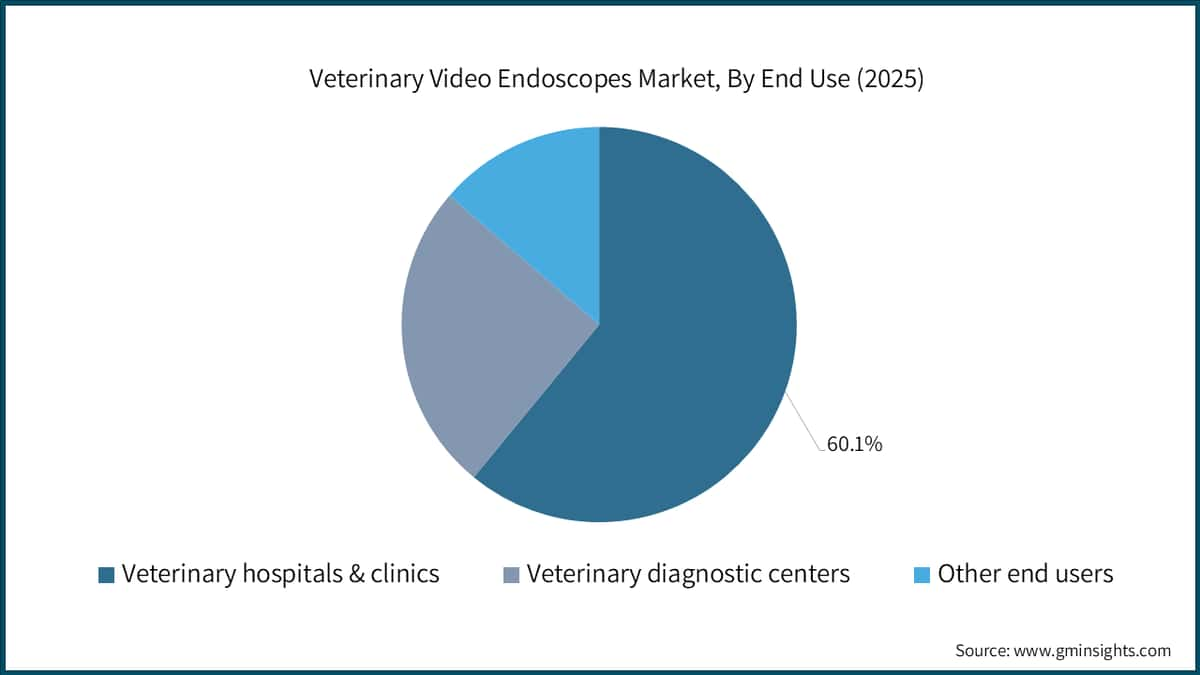

수의병원 및 동물병원

수의병원 및 동물병원이 시장을 주도하는 용도 환경으로, 전체 수의 내시경 시장의 60.1%를 차지하며 연평균 성장률(CAGR) 6.3%로 반려동물 및 대동물 종 모두에서 진단 및 수술 내시경 절차를 제공하는 1차 진료 기관 역할을 합니다. 이 부문에서 가장 주목할 만한 구조적 변화는 독립 동물병원의 법인 및 사모펀드 소유 그룹으로의 통합입니다. 미국수의사협회(AVMA)에 따르면 미국 내 약 25~30%의 수의병원(전문 동물병원의 약 75%)이 현재 대기업 또는 사모펀드에 의해 소유되고 있습니다.[1]

이 통합은 장비 투자 패턴을 크게 변화시켰습니다. 그룹 운영자들은 표준화된 영상 프로토콜을 도입하고 KARL STORZ, Olympus와 같은 주요 공급업체와 중앙 집중화된 조달 계약을 체결하여 장비 갱신 주기를 가속화하고 프리미엄 HD/4K 플랫폼 및 통합 PACS 워크플로우를 갖춘 고급 장비에 자본을 집중하고 있습니다. 이 최종 사용 부문으로 분류되는 대학 부속 병원들은 고부피 환자 유치 센터이자 기술 선도 adopter로서의 역할을 동시에 수행하며, 수의학 부속 대학에 MediCapture의 VUEES University Edition을 도입하는 것은 이 부문의 임상 및 교육 인프라로서의 이중 역할을 보여줍니다.

수의 진단 센터

수의 진단 센터는 24.6%의 점유율과 6.9%의 연Compound Annual Growth Rate(CAGR)를 기록하며 가장 빠르게 성장하는 최종 사용 환경으로, 내시경, 고급 영상 진단, 병리 검사 등 종합 진단 영상 서비스를 제공하는 독립형 진단 센터가 등장하면서 성장했습니다. 이러한 모델은 자체적으로 자본이나 처리 능력이 부족한 일반 수의 진료소로부터 환자를 의뢰받아 운영되며, 특히 북미와 유럽의 대도시 지역에서 널리 확산되고 있습니다. 이곳에서는 진료 밀도가 높아 진단 센터의 이용 경제성이 개별 병원 차원의 자본 투자보다 유리합니다. MDS Incorporated(MDS Vet)와 IMV Imaging은 다중 모달리티 진단 환경에 맞춰 통합 영상 및 정보 관리 플랫폼을 제공하며 이 최종 사용 부문을 지원하고 있습니다.

기타 최종 사용자

연구 기관, 수의대, 군 및 정부 수의 서비스, 야생 동물 보전 프로그램 등을 포함하는 기타 최종 사용자 부문은 15.4%의 시장 점유율과 6%의 CAGR을 기록하고 있습니다. 절대 규모는 작지만 이 부문은 희귀 동물이나 동물園 동물용 초소형 유연한 내시경, 야생 동물 건강 모니터링 프로그램용 휴대용 장비 등 프리미엄 가격에 거래되는 특수 구성에 대한 수요를 창출하며, 이는 광범위한 제품 포트폴리오 전반에 걸쳐 혁신 투자를 주도하고 있습니다.

지역별 현황

북미 수의용 비디오 내시경 시장

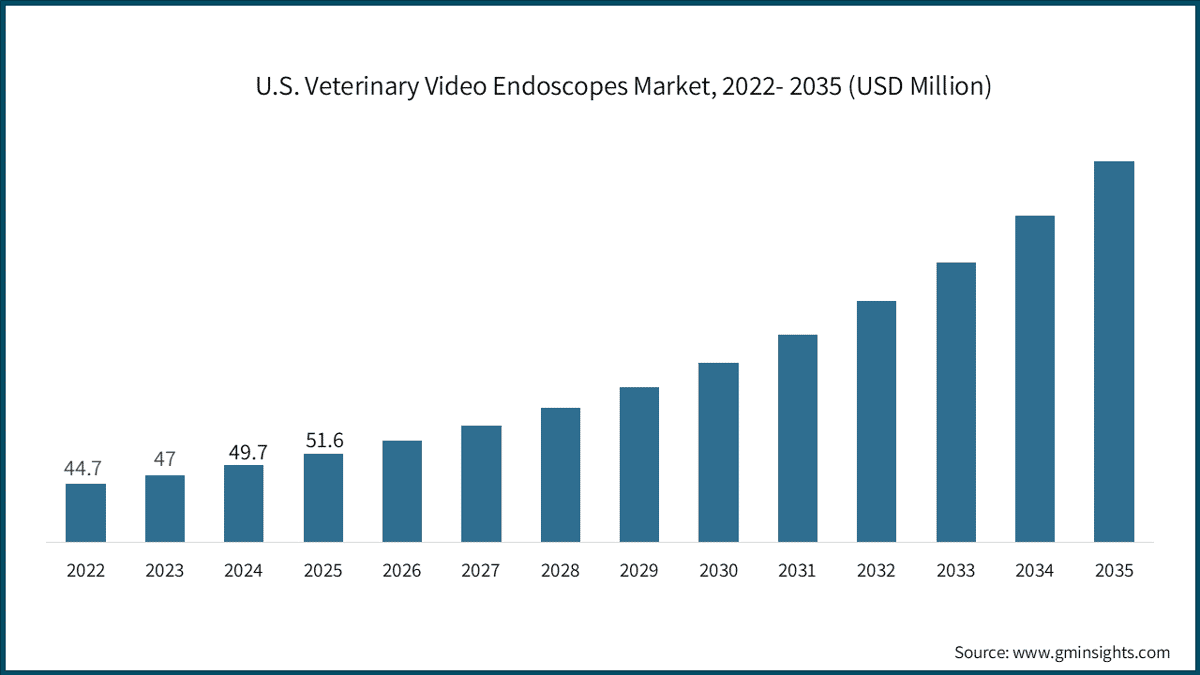

북미는 40.8%의 매출 점유율로 시장을 주도하고 있으며, 이는 높은 1인당 수의료 지출, 전문 및 기업형 의뢰 병원의 밀집된 네트워크, 그리고 고급 진단 인프라 투자를 지원하는 규제 환경에 기인합니다. 2025년 미국 수의료 서비스는 1,580억 달러 규모의 반려동물 산업에서 단일 최대 부문인 410억 달러에 달했으며, 비디오 내시경을 포함한 고위험 진단 절차에 대한 지속적인 수요 증가를 반영합니다.[2]미국 애완동물 제품 협회 (APPMA), americanpetproducts.org

미국수의사회(AVMA)의 최신 자료에 따르면 2025년 미국 가구의 7,750만 가구가 반려동물을 키우고 있으며, 반려견 인구는 8,730만 마리에 달해 일반 진료소와 전문 의뢰 시설 전반에 걸쳐 내시경 진단에 대한 지속적이고 반복적인 수요를 창출하고 있습니다.[1] 캐나다는 특히 도시 센터에서 기업형 수의 클리닉 네트워크가 표준화된 고급 영상 진단 프로토콜을 도입하면서 부차적이지만 성장하는 점유율을 차지하고 있습니다. 2025년 미국 농무부(USDA)는 기록적인 243개 지역의 농촌 수의사 부족 지역을 지정했습니다.[6]미국 농무부 동물위생검역청 – usda.gov

비도시 지역에서는 시장 침투가 제약되지만, 도시 및 교외 지역의 전문 병원 네트워크는 글로벌 평균을 웃도는 속도로 차세대 내시경 플랫폼에 지속적으로 투자하고 있어 해당 지역의 시장 리더십을 유지하고 있습니다.

유럽 수의용 비디오 내시경 시장

유럽은 전 세계 수의용 비디오 내시경 산업 수익의 27.7%를 차지하며, 6.3%의 연평균 성장률(CAGR)을 기록하고 있습니다. 독일, 영국, 프랑스는 가치 기준으로 가장 큰 국내 시장을 형성하고 있습니다. 독일은 주요 수의용 장비 제조 거점이자 높은 내시경 침투율을 보이는 시장으로, KARL STORZ SE & Co. KG와 Richard Wolf GmbH의 본사가 위치해 있으며, 이 두 회사는 국내 제조 시설을 유지하고 EU 규제 조화 체계(EU 지침 2001/82/EC 및 EU 수의용 의약품 규정)의 혜택을 받고 있습니다.[8]유럽위원회 – 보건·식품안전총국, ec.europa.eu

유럽 반려동물 식품 산업 연맹(FEDIAF) 자료에 따르면 EU와 영국 내 고양이와 개를 포함하는 반려동물 인구가 1억 마리를 넘어섰으며, 이는 지속적인 고급 수의 진단 수요로 이어져 유럽을 구조적으로 중요한 성장 시장으로 자리매김하고 있습니다.[9]유럽 애완동물 사료 산업 연맹(FEDIAF), fediaf.org

영국의 왕립 수의외과 대학(RCVS)은 최소 침습 시술에 대한 지속 교육 요건을 점진적으로 강화해, 실무자들이 내시경 기능을 확보하거나 투자하도록 구조적 유인을 제공하고 있습니다. IVC Evidensia와 Pets at Home 계열 클리닉을 포함한 기업형 수의 클리닉 체인 확장은 유럽 전역에서 자본 장비 투자 결정을 가속화하고 있으며, 이는 북미의 통합 동향과도 유사합니다.

아시아 태평양 수의용 비디오 내시경 시장

아시아 태평양 지역은 반려동물 인구 증가, 가처분 소득 상승, 동물 건강 인프라에 대한 정부 투자를 기반으로 7%의 연평균 성장률(CAGR)을 기록하며, 모든 지역 중 가장 빠른 성장을 보이고 있습니다. 중국의 반려동물 시장은 급속히 확장되어 2025년 기준 개와 고양이 인구가 1억 3천만 마리를 넘어섰으며, 도시 반려동물 소유가 북미 및 유럽 시장에 필적하는 고급 수의 서비스를 요구하고 있습니다.

아시아 태평양 수의용 비디오 내시경 시장에서 더 주목할 만한 변화는 인도에서 나타나고 있습니다. FAO 자료에 따르면 인도의 가축 인구가 약 5억 3,600만 마리(세계 최대)로, 특히 말과 소의 생식 및 호흡 진단을 위한 대동물 내시경 수요가 substantial base를 형성하고 있습니다.[10]유엔식량농업기구(FAO), fao.org 일본과 한국은 기술 선도형 시장으로 자리매김하고 있습니다. 일본 수의용 장비 유통업체와 한국 대학 병원들은 4K 및 AI 통합 내시경 플랫폼의 초기 adopter이며, 두 나라는 점차 지역 수의 전문의학의 중심으로 부상하고 있습니다.

H2 2025 1차 연구 프로그램(중국, 일본, 인도, 한국 38개 시설 대상)의 일환으로 해당 지역 수의 병원 네트워크의 공급망 리더들을 인터뷰한 결과, 61%가 HD/4K 내시경 시스템 업그레이드를 적극 검토 중이며, 이미지 품질과 AI 호환성이 주요 선택 기준으로 꼽혔습니다.

수의용 비디오 내시경 시장 점유율

수의용 비디오 내시경 산업은 상위 tier에서 중등도에서 높은 집중도를 보이며, 5개 주요 기업이 글로벌 수익의 약 45%를 차지하고 있습니다. KARL STORZ SE & Co. KG는 추정 14%의 시장 점유율로 이 분야에서 단일 최대 위치를 차지하고 있으며, 이는 13,000개가 넘는 인체 및 수의용 의료 제품 포트폴리오, 40개국 이상에 걸친 글로벌 직접 판매 및 서비스망, 그리고 2023 회계연도 기준 연간 21.7억 유로의 수익을 기반으로 합니다.[3]글로브뉴스와이어, globenewswire.com

이 회사의 경쟁 우위는 정밀한 독일산 광학 및 기계 공학, 수의대 병원 및 전문 진료 센터 내 확고한 브랜드 입지, 그리고 2024년 8월 9,345만 달러에 Asensus Surgical을 인수하면서 로봇 보조 수술 분야로 전략적 확장을 이룬 데서 비롯됩니다. Asensus의 Luna 수술 로봇 플랫폼과 컴퓨터 보조 시력 기술이 KARL STORZ의 기존 내시경 인프라에 통합되면서, 이 회사는 2026~2030년 사이에 AI 강화 수의용 내시경 프리미엄 tier를 포착할 수 있는 입지에 놓이게 되었습니다.[3]

Olympus Corporation과 Fujifilm Holdings Corporation은 각각 두 번째 클러스터의 시장 리더십을 형성하며, 인체 위장 내시경 분야의 우위를 바탕으로 검증된 플랫폼의 수의용 적응형 버전을 제공하고 있습니다. Olympus의 VISERA 시리즈와 Fujifilm의 ELUXEO 기반 수의용 시스템은 부품 제조 및 R&D에서 규모의 경제를 활용할 수 있어, 수의용 전용 공급업체들이 동일한 투자 수준으로 따라잡기 어려운 경쟁 우위를 가지고 있습니다. HOYA Corporation은 Pentax Medical 부문을 통해 유연한 내시경 제품군을 제공하며, 반려동물의 위장 및 호흡기 진단에 활용되고 유럽 및 북미의 수의대와 긴밀한 관계를 맺고 있습니다. Richard Wolf GmbH는 경성 내시경 분야, 특히 수의용 복강경, 방광경, 관절경에서 강세를 보이며, 전문 수술 환경에서 품질 벤치마크로 인정받고 있습니다.

수의용 비디오 내시경 시장의 나머지 55%는 두 기능적 tier에 걸쳐 광범위한 기업들에게 분산되어 있습니다. STERIS plc(Endo-i / STERIS Animal Health 부문을 통해), Biovision Veterinary Endoscopy, Dr. Fritz Endoscopes와 같은 중견 전문업체들은 제품 특수성, 수의용 전용 설계, 서비스 대응성에 경쟁력을 두고 있습니다. Firefly Global, VetOvation, MDS Incorporated와 같은 신흥 기업들은 휴대성, 가격 접근성, 그리고 젊은 수의사 층과 공감하는 디지털 워크플로우 도구 통합으로 차별화되고 있습니다.

2025년 4분기 수의 진단 분야 전문가 패널에서 여섯 명의 수석 경쟁 정보 전문가들과의 대화는 다음과 같은 공통된 평가를 도출했습니다. 향후 5년간의 주요 경쟁 battaglia는 광학적 성능이 아니라 디지털 통합이 될 것이며, PACS 연결성, AI 워크플로우 도구, 원격 지원 기능이 구매 segment 전반의 주요 차별화 요소가 될 것입니다.

시장 집중도는 당분간 대체로 안정적으로 유지될 것으로 예상되며, 대기업들이 틈새 역량을 확보하기 위한bolt-on 인수를 추진하면서 점진적인 통합이 예상됩니다. KARL STORZ-Asensus 거래는 M&A 선례를 세웠으며, AI 이미징 소프트웨어, 휴대용 내시경 기술, 수의용 전용 소모품 공급업체를 대상으로 한 추가 활동이 probable할 것으로 보입니다. 이는 수의용 비디오 내시경 시장의 기술 스택이 계속 다변화되고 AI 기반 시스템의 프리미엄 tier가 상업적으로 확산되면서 발생할 것입니다.

수의용 비디오 내시경 시장 기업

수의용 비디오 내시경 산업에서 활동 중인 주요 기업은 다음과 같습니다:

KARL STORZ SE & Co. KG는 1945년 독일 투틀링겐에서 설립되었으며, KARL STORZ는 약 14%의 시장 점유율로 시장에서毫无疑问한 글로벌 리더입니다. 이 회사는 40개 이상의 국가에 진출해 9,400명의 직원을 보유하고 있으며, 인간 및 수의학 분야를 아우르는 13,000개 이상의 제품 카탈로그를 보유하고 있습니다. 수의학 전용 포트폴리오에는 유연 및 경성 비디오 내시경, 광원, 비디오 프로세서, 소형 및 대형 동물 해부학에 맞춤화된 완전한 수술 타워 구성 등이 포함됩니다.

KARL STORZ 수의용 내시경 아메리카는 노스캐롤라이나 주립 대학교 수의과대학과 같은 학술 기관과의 파트너십을 통해 실습 GI 내시경 및 복강경 수술 과정을 포함한 지속적인 교육 프로그램을 적극적으로 운영하고 있으며, 이는 전문 실무자 커뮤니티 내에서 교육 인프라와 브랜드 강화 전략으로 기능합니다. 2024년 8월 Asensus Surgical과 그 Luna 로봇 수술 플랫폼 인수를 통해 KARL STORZ는 현재 다른 수의용 내시경 공급업체가 따라잡지 못하는 로봇공학 및 디지털 지능 분야를 경쟁력에 추가했습니다.[3]

Olympus Corporation은 광학 및 디지털 정밀 기술 분야의 글로벌 리더로, Olympus는 인간의 위장관학 플랫폼을 개조하여 수의용 비디오 내시경 시장에 유연 내시경 설계, 프로세서 전자공학, 이미징 화학 분야의 깊은 전문성을 제공합니다. VISERA 시리즈 비디오 시스템은 북미 및 유럽의 수의학 교육 병원과 전문 진료 센터에 배치되어 있으며, 2024년 FDA 510(k) 승인을 받은 EndoSound 내시경 초음파 시스템에 대한 기여는 광범위한 내시경 포트폴리오 내에서 수의학 전용 혁신에 대한 확 expanding commitment를 반영합니다.

후지필름 홀딩스 주식회사는 유연 비디오 스코프 및 비디오 프로세서부터 PACS 소프트웨어 및 이미지 관리 플랫폼에 이르기까지 수의용 비디오 내시경 시장 가치 사슬 전반에 걸쳐 경쟁합니다. 회사의 ELUXEO 이미징 기술 플랫폼은 다중 레이저 광 모드를 특징으로 하며, 조직 대조 및 혈관 시각화를 향상시켜 소형 동물 위장관 절차에서 조기 점막 병변 탐지가 주요 임상 우선순위인 수의학 응용 분야에 점진적으로 적응되어 왔습니다.

HOYA 주식회사(Pentax Medical)의 수의용 내시경 포트폴리오는 유연한 위장관 및 호흡기 스코프를 중심으로 하며, 특히 유럽 및 북미 교육 병원 시장에서 임상 교육 커리큘럼에 그 기구가 내장되어 있습니다. 내시경의 내구성 있는 구조와 비용 효율적인 재처리 워크플로우에 대한 회사의 강조는 수술 longevity와 downtime 최소화가 운영상 중요시되는 대용량 일반 практи스 및 진단 센터 환경에서 Pentax 시스템을 선호되는 옵션으로 만들었습니다.

리처드 울프는 독일 크니틀링겐에 본사를 두고 있으며, 강성 수의용 내시경 복강경, 방광경, 관절경, 이경 분야에서 정밀 벤치마크로 인정받고 있습니다. 이 회사의 수의용 제품 라인은 인간 최소 침습 수술 분야의 핵심 전문성을 바탕으로 하며, 스코프 직경, 작업 채널 기하학, 광 파이프 사양이 개, 고양이, 말 환자의 해부학적 치수에 맞게 조정되어 있습니다.

STERIS plc / Endo-i (STERIS 동물 건강)는 Endo-i 브랜드를 통해 수의학 비디오 내시경 시장에 감염 예방 및 재처리 전문성을 제공하며, 수의학 실무 인증 체계에서 점점 더 엄격히 관리되고 있는 소독, 재처리 및 워크플로우 관리 차원의 내시경을 다룹니다. 이 제품들은 북미와 유럽의 대형 동물 및horse 진단 센터에서 사용되며, 여기서 감염 관리 규정 준수는 시설 인증을 위한 전제 조건입니다.

Biovision 수의 내시경은 수의 내시경에만 특화된 공급업체로, Biovision은 제품 특수성, 수의학 전용 설계, 그리고 수의사 사용자 맞춤형 직접 서비스 대응을 경쟁력으로 삼고 있습니다. 이는 인체 의료용 공급업체들이 수의학용으로 제품을 개조하는 것과 차별화됩니다.

Firefly Global 휴대용 HD 카메라 시스템은Full tower 설치가 비실용적이거나 비용 부담인 이동형 및 농촌 수의 클리닉에 서비스를 제공합니다. 이 회사의 가격 접근성 있는 제품 포지셔닝은 비용과 휴대성 조합이 주요 구매 기준인 수의 비디오 내시경 시장의 하위 시장을 겨냥합니다.

VetOvation은 반려동물 외과 수술 클리닉을 위한 복강경 최소침습수술(MIS) 도구와 교육에 집중하며, 반려동물 분야에서horse 및 희귀 동물 의학으로 MIS 채택을 확산시킨 실적을 보유하고 있습니다. 교육과 임상 교육에 대한 강조는 설치된 기기들의 활용도를 높입니다.

Dr. Fritz Endoscopes는 독일의 수의 내시경 전문 제조업체로, 해부학적 요구에 맞춰 설계 및 제조된 경성 및 유연성 내시경 제품군을 갖추고 있으며, 유럽의 대학 및 전문 클리닉에서 활용됩니다.

MDS Incorporated (MDS Vet)는 북미 수의 진단 센터 시장을 통합 이미징 및 정보 관리 플랫폼으로 지원하며, 다중 진료의 및 다중 사이트 환경의 워크플로우 요구를 충족하는 내시경 하드웨어와 PACS 연결 도구를 결합합니다.

Eickemeyer Medizintechnik fur Tierarzte는 독일 기반 수의학 의료기기 전문업체로, 외과 기구, 내시경, 영상 장비 등 제품군을 갖추고 유럽의 소동물 및 대동물 진료 분야에 서비스를 제공합니다.

IMV Imaging은horse 및 생산 동물 시장을 위한 영상 솔루션에 집중하며, 영국과 유럽 대륙에 강력한 입지를 보유하고 있습니다.horse 및 생산 동물 실무의 해부학적 및 워크플로우 요구에 맞춰 맞춤형 초음파 및 내시경 제품을 제공합니다. 2025년 상반기 미국, 독일, 호주 195개 수의 클리닉 구매 담당자를 대상으로 실시한 설문조사에 따르면, 44%가 지난 12개월 동안 적어도 한 가지 전문 또는 신흥 브랜드 내시경 시스템을 검토했으며, 이는 2023년 29%에서 증가한 수치로, 수의 비디오 내시경 시장에서 구매 고려 대상이 기존 top-tier 브랜드를 넘어 increasingly 확장되고 있음을 시사합니다.

수의 비디오 내시경 산업 소식

시장 집중도 점수

수의용 비디오 내시경 시장은 상위 5개 기업이 약 45%의 글로벌 수익을 차지하는 등 상위권 집중도가 비교적 높은 6점(10점 만점)을 기록했습니다. 선두 기업인 KARL STORZ는 14%의 점유율을 차지하며, 나머지 55%는 10여 개 이상의 전문 및 지역 공급업체에 분산되어 있어 상위 3개 기업이 60% 이상을 차지하는 시장의 고집중도 기준에는 미치지 못하고 있습니다.

수의용 비디오 내시경 시장 조사 보고서는 2022년부터 2035년까지의 수익(USD 백만 단위) 추정치 및 예측치를 포함하며 다음과 같은 세그먼트로 Industry를 심층 분석합니다:

시장, 제품별

시장, 동물 종류별

시장, 용도별

시장, 시술별

시장, 최종 사용처별

위 정보는 다음과 같은 지역 및 국가에 제공됩니다:

연구 방법론, 데이터 소스 및 검증 프로세스

이 보고서는 직접적인 산업 대화, 독자적인 모델링, 엄격한 교차 검증을 기반으로 한 구조화된 연구 프로세스에 기반하며, 단순한 데스크 리서치가 아닙니다.

6단계 연구 프로세스

1. 연구 설계 및 애널리스트 감독

GMI에서 우리의 연구 방법론은 인간 전문 지식, 엄격한 검증, 그리고 완전한 투명성의 기반 위에 구축되었습니다. 우리 보고서의 모든 통찰, 트렌드 분석 및 예측은 고객의 시장 뉴앙스를 이해하는 경험 있는 애널리스트에 의해 개발됩니다.

우리의 접근 방식은 업계 참여자 및 전문가와의 직접적인 교류를 통한 광범위한 1차 연구를 통합하고, 검증된 글로볌 출처의 포괄적인 2차 연구로 보완합니다. 원본 데이터 소스에서 최종 인사이트까지 완전한 추적성을 유지하면서 신뢰할 수 있는 예측을 제공하기 위해 정량화된 영향 분석을 적용합니다.

2. 1차 연구

1차 연구는 우리 방법론의 추출이며, 전체 인사이트의 약 80%를 기여합니다. 분석의 정확성과 깊이를 보장하기 위해 업계 참여자와의 직접적인 교류가 포함됩니다. 우리의 구조화된 인터뷰 프로그램은 C-suite 임원, 이사 및 주제 전문가들의 입력을 받아 지역 및 글로볌 시장을 다룹니다. 이러한 상호 작용은 전략적, 운영적, 기술적 관점을 제공하여 종합적인 인사이트와 신뢰할 수 있는 시장 예측을 가능하게 합니다.

3. 데이터 마이닝 및 시장 분석

데이터 마이닝은 우리 연구 프로세스의 핵심 부분으로, 전체 방법론의 약 20%를 기여합니다. 주요 플레이어의 수익 점유율 분석을 통해 시장 구조 분석, 업계 트렌드 식별, 거시경제 요인 평가가 포함됩니다. 관련 데이터는 유료 및 무료 출처에서 수집되어 신뢰할 수 있는 데이터베이스를 구축합니다. 이 정보는 유통업체, 제조업체, 협회 등 주요 이해관계자의 검증을 받아 1차 연구와 시장 규모 산정을 지원하기 위해 통합됩니다.

4. 시장 규모 산정

우리의 시장 규모 산정은 상향식 접근 방식에 기반하며, 1차 인터뷰를 통해 직접 수집된 기업 수익 데이터와 함께 제조업체의 생산량 수치 및 설치 또는 배포 통계를 활용합니다. 이러한 입력값들을 지역 시장 전반에 걸쳐 종합하여 실제 산업 활동에 기반한 글로벌 추정치를 도출합니다.

5. 예측 모델 및 주요 가정

모든 예측에는 다음 사항에 대한 명시적인 문서화가 포함됩니다:

✓ 핵심 성장 원동력 및 가정된 영향

✓ 저해 요인 및 완화 시나리오

✓ 규제 가정 및 정책 변화 리스크

✓ 기술 수용 곡선 매개변수

✓ 거시경제 가정 (GDP 성장률, 인플레이션, 통화)

✓ 경쟁 역학 및 시장 진입/이탈 예상

6. 검증 및 품질 보증

마지막 단계에서는 도메인 전문가들이 필터링된 데이터를 수동으로 검토하여 자동화 시스템이 놀칠 수 있는 뉘앙스와 맥락적 오류를 식별하는 인간 검증이 포함됩니다. 이 전문가 검토는 품질 보증의 중요한 층을 추가하여 데이터가 연구 목표 및 도메인별 기준에 부합하는지 확인합니다.

당사의 3단계 검증 프로세스는 데이터 신뢰성을 최대화합니다:

✓ 통계적 검증

✓ 전문가 검증

✓ 시장 현실 검토

신뢰와 신용

검증된 데이터 소스

무역 간행물

보안 및 방위 산업 저널 및 무역 출판물

산업 데이터베이스

자체 및 제3자 시장 데이터베이스

규제 신고서류

정부 조달 기록 및 정책 문서

학술 연구

대학 연구 및 전문 기관 보고서

기업 보고서

연간 보고서, 투자자 프레젠테이션 및 공시 자료

전문가 인터뷰

C레벨 임원, 구매 담당자 및 기술 전문가

GMI 아카이브

30개 이상의 산업 분야에 걸친 13,000건 이상의 발행 연구

무역 데이터

수출입 물량, HS 코드 및 세관 기록

연구 및 평가된 매개변수

이 보고서의 모든 데이터 포인트는 1차 인터뷰와 실제 상향식 모델링 및 철저한 교차 검증을 통해 검증됩니다. 당사 연구 프로세스에 대해 읽어보세요 →