저자:

Ankit Gupta, Shubham Chaudhary

무료 PDF 다운로드

미국 정지형 발전기 시장 크기 및 공유 2026-2035

보고서 ID: GMI16004

|

발행일: June 2026

|

보고서 형식: PDF/엑셀/대시보드/플랫폼

무료 PDF 다운로드

라이선스 옵션 살펴보기:

미국 정지형 발전기 시장

이 보고서의 무료 샘플을 받으세요

이 보고서의 무료 샘플을 받으세요

미국 정지형 발전기 시장

Is your requirement urgent? Please give us your business email

for a speedy delivery!

미국 정지형 발전기 시장 규모

미국 정지형 발전기 시장은 2025년 96억 달러 규모로 평가되었으며, 전력망 신뢰성 문제, 반복되는 극심한 기상 현상, 그리고 전국적인 데이터 센터 및 제조 시설 확충에 대응한 인프라 복원력 지출이 가속화되면서 산업, 상업, 주거 부문 전반에 걸쳐 광범위한 수요가 뒷받침되었습니다.[1]미국 에너지정보청, eia.gov 이 시장은 2026~2035년 전망 기간 동안 연평균 8.3%의 복합 연간 성장률(CAGR)로 2035년까지 219억 달러 규모로 성장할 것으로 전망되며, 데이터 센터 건설, 국내 제조업 리쇼어링, 중요 시설 현대화, 그리고 노후화된 송배전 인프라의 구조적 미비 등 수요가 맞물리면서 성장 기반을 다질 것으로 예상됩니다. 글로벌 마켓 인사이트 Inc.가 최근 발간한 보고서에 따르면

미국 정지형 발전기 시장 주요 인사이트

시장 리더: 2025년 15.5%의 시장 점유율로 제너랙 파워 시스템스가 선도하고 있습니다.

주요 기업: 이 시장의 상위 5개 기업으로는 제너랙 파워 시스템스, 커민스, 캐터필러, 레흐코, 아틀라스 콥코가 있으며, 이들은 2025년 45.5%의 시장 점유율을 차지했습니다.

현재 이 부문에서 가장 중대한 변화는 예비 전력 전략이 발전기가 정전 사태 발생 시에 조달되는 반응적 방식에서 발전기가 배터리 저장 시스템 및 마이크로그리드 제어 시스템과 함께 영구적인 운영 인프라로 통합되는 선제적이고 통합적인 에너지 복원력 아키텍처로 전환되고 있다는 점입니다.

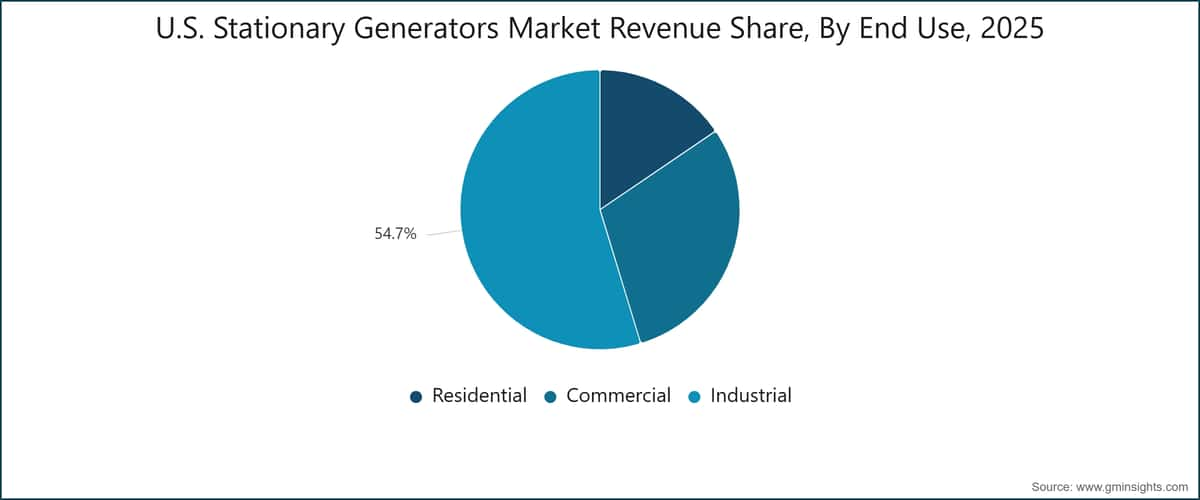

산업 부문은 2025년 시장 수익의 54.7%를 차지하며 가장 큰 최종 사용 부문으로 남아 있으며, 연평균 8.7%의 가장 빠른 성장률을 보이고 있는 반면, 하이브리드 연료 구성 부문은 모든 연료 유형 부문 중 선도적 위치를 차지하며 12.9% CAGR은 규제 압력과 연료 경제성이 결합되면서 새로운 설치 연료 선호도의 구조적 변화가 반영된 것입니다. 지리적 수준에서 사우스 애틀랜틱(남대서양) 하위 지역이 21.3%로 가장 큰 시장 점유율을 차지하고 있으며, 마운틴 스테이츠(산악 주) 하위 지역은 집중적인 하이퍼스케일 데이터센터 투자와 재생 에너지 통합 요구에 힘입어 가장 빠르게 성장하는 지역입니다.

주요 성장 동인

성장 동인 영향 분석

성장 동인

CAGR 전망에 미치는 영향

지역적 관련성

영향 기간

정전 빈도의 증가

+2.3%

전국적; 사우스 애틀랜틱과 걸프 주에서 두드러짐

단기 (≤ 2년)

데이터센터 인프라 확충

+2.1%

마운틴 스테이츠, 퍼시픽 스테이츠, 이스트 노스 센트럴

중기 (2~4년)

산업 및 제조 활동 성장

+2%

이스트 노스 센트럴, 사우스 애틀랜틱, 웨스트 사우스 센트럴

중기 (2~4년)

핵심 인프라 수요 증가

+1.6%

전국적

장기 (≥ 4년)

정전 빈도의 증가

미국의 그리드 신뢰성은 지난 10년간 눈에 띄게 악화되었습니다. 연방 통계에 따르면 2023년 기준으로 미국 전력 고객은 연 평균 약 5.5시간의 정전을 경험했으며, 허리케인, 겨울 폭풍, 폭염으로 인한 수요 급증 등이 총 분배 수준 정전의 70% 이상을 차지했습니다. 이러한 구조적 취약성은 1970년대와 1980년대 투자 주기에 건설된 미국 송배전 그리드의 노후화로 더욱 악화되고 있으며, 설계 수명에 접근하거나 초과하고 있는 상태입니다. 상업 및 산업 시설의 시설 관리자와 운영 책임자들은 2021년 텍사스 겨울 폭풍 유리, 2022년 허리케인 이안, 2023~2024년 연속 Gulf Coast 폭풍과 같은 주요 정전 사태를 계기로 예비 발전기를 선택적 자산에서 필수 운영 인프라로 재분류하고 있습니다.

데이터센터 인프라 확충

미국은 역사상 가장 빠른 데이터센터 용량 확충을 경험하고 있으며, 하이퍼스케일, 콜로케이션, 엣지 컴퓨팅 시설이 버지니아 북부, 애리조나, 텍사스, 네바다, 태평양 북서부 지역에 건설 중입니다.[2]미국 에너지부, energy.gov

The 미국 에너지부의 데이터 센터 에너지 평가에 따르면 2023년 미국 데이터 센터의 전기 소비량이 약 176테라와트시(TWh)에 달했으며, 인공지능 추론 워크로드가 지속적인 컴퓨팅 용량 확장을 주도하면서 2035년까지 상당한 추가 성장이 예상됩니다. Uptime Institute 인증 기준에 따라 모든 Tier III 및 Tier IV 데이터 센터는 필수 설계 요소로 정지형 발전기를 갖추어야 하며, 중요 IT 부하에 대해 N+1 또는 2N 이중화 구성을 제공합니다. 최근 구매 주기에서 더 주목할 만한 변화는 파이프라인 천연가스를 연장 가동할 수 있는 듀얼燃料 발전기 구성으로의 전환으로, 디젤 물류 복잡성을 줄이고 대규모 다중 발전기 뱅크의 배출 규제 준수를 개선합니다.

산업 및 제조 활동 성장

미국의 국내 제조 활동이 2022~2025년 동안 CHIPs 및 과학법, 인플레이션 감소법, 관련 연방 인센티브 프로그램에 힘입어 크게 확대되었습니다. 이 프로그램들은 반도체, 청정에너지, 첨단 제조 역량 확충을 위해 3,700억 달러 이상을 국내에 투입했습니다. 반도체 제조 시설, 제약 생산 시설, 전기차 배터리 공장, 데이터 집약적 물류 센터를 포함한 신규 및 기존 제조 sites는 공정 중요 설비, 클린룸, 안전 중요 제어 시스템에 대한 견고한 현장 백업 전력이 필요합니다. 미국 노동통계국 자료에 따르면 제조업 고용이 2022~2024년 동안 15년 만에 가장 지속적인 성장기를 기록했으며, 이는 새로운 시설 개설과 용량 확장의 양을 나타내는 신뢰할 수 있는 지표입니다.[3]미국 노동통계국 (BLS)

핵심 인프라 수요 증가

병원, 정수 시설, 통신 네트워크, 응급 대응 시설은 연방 및 주 법규에 따라 필수 백업 전력 성능이 의무화되어 있어 정지형 발전기에 대한 구조적 비순환 수요 기반을 형성합니다. NFPA 70 및 NFPA 110은 의료 및 응급 시설에 대한 발전기 용량, 자동 전환 스위치 사양, 연료 저장 기간에 대한 필수 요구 사항을 규정하여 시설 연령과 규제 개정 일정 추세를 반영하는 대체 및 업그레이드 주기를 형성합니다.[4]국가소방협회, nfpa.org

1960~1980년대 건설된 미국 병원 인프라의 노후화로 NFPA 110 규정에 따른 표준 개선 요구가 지속적으로 발생하고 있습니다. 또한 5G 통신 네트워크의 동시Rollout으로 각 셀 사이트 기지대역 장치와 원격 무선 헤드에 백업 전력이 필요해져 2026~2035년 예측 기간 동안 구매 활동이 지속될 것으로 예상됩니다.

주요 과제

제약 요인 영향 분석

과제

연평균 성장률(CAGR) 전망에 미치는 영향

지역적 관련성

영향 시기

엄격한 환경 규제

-1.2%

전국적으로; 특히 캘리포니아와 북동부 지역

단기 (≤ 2년)

대체 백업 기술과의 경쟁

-0.9%

주거용 및 소규모 상업용 부문, 전국적으로

중기 (2~4년)

미국 고정형 발전기 시장 동향

천연가스 발전기의 증가하는 채택

천연가스 연료 고정형 발전기는 상업 및 산업 부문에서 새로운 설치가 증가하면서 점차 확산되고 있으며, 이는 규제, 경제적, 운영적 요인들이 복합적으로 작용하여 디젤의 역사적 우위를 점차 약화시키고 있습니다. EPA의 Tier 4 Final 기준과 캘리포니아 CARB의 고정형 디젤 엔진 대기유해물질 관리 규제는 새로운 디젤 설치의 자본 및 준수 비용을 높이는 반면, 천연가스 발전기는 출력당 미립자 물질과 NOx 배출량이 현저히 낮아 도시 및 준도시 지역(상업 및 산업용 발전기 수요가 집중된 곳)에서 대기 허가 요건을 더 쉽게 충족할 수 있습니다. 연료비 기준으로 천연가스는 파이프라인 공급 지점에서 디젤에 비해 에너지당 가격이 역사적으로 낮아 15~20년이라는 발전기 수명 동안 운영 비용 우위를 제공하며, 특히 피크 절감 및 주 발전 응용 분야에서 연간 가동 시간이 높은 경우 그 효과가 두드러집니다.

가스 부문은 2025년 14.5%의 시장 점유율을 기록했으며, 2035년까지 연평균 9.6%의 성장률을 보일 것으로 전망됩니다. 채택 현황의 구체적인 예로, 커민스의 C-Power 및 C-Gas Plus 천연가스 발전기 시리즈는 2023년 이후 텍사스, 조지아, 플로리다의 병원 단지, 상업용 오피스 단지, 콜로케이션 데이터 센터 시설에 increasingly 지정되고 있으며, 남동부 여러 주에서 대기 구역 허가 가이드라인이 개정되면서 계획된 디젤 예비 발전 설치가 천연가스로 전환되고 있습니다. underlying driver는 순수 규제적 요인에만 국한되지 않으며, 시설 관리자들은 천연가스 발전기가 디젤 저장 로테이션, 배송 일정 관리, 연료 품질 관리 요구 사항을 없애 대규모 다중 발전기 설치의 운영 오버헤드와 규제 노출을 제거한다는 점을 increasingly 인식하고 있습니다. 이 전환은 2030년까지 북동부, 캘리포니아, 확산되는 비달성 구역에서 비상 디젤 엔진의 운영 시간 제한을 더욱 엄격히 규제할 예정으로, 도시 상업용 응용 분야에서 디젤 예비 발전 설비의 실용적 유용성을 더욱 제약할 것으로 예상됩니다.

마이크로그리드 시스템과의 통합

고정형 발전기는 태양광 발전, 배터리 에너지 저장 시스템, 자동 전환 제어 장치를 결합하여 자체적인 에너지 시스템을 구축하고 유틸리티 그리드와 독립적으로 섬 모드 운전을 가능하게 하는 마이크로그리드 아키텍처의 핵심dispatchable 구성 요소로 increasingly 활용되고 있습니다.

The Energy Department's Grid Modernization Initiative has funded over 150 microgrid demonstration projects across commercial, municipal, and military sites since 2022, a significant proportion of which incorporate diesel or natural gas generator sets as the long-duration backup and dispatchable generation element. At the segment level, this integration is most analytically consequential for peak shaving and prime/continuous applications, where the generator's economic value proposition extends from emergency backup to include active participation in demand response programs, utility load relief events, and potentially ancillary services markets under evolving FERC interconnection frameworks.

Caterpillar's Cat Microgrid Master Controller, deployed at a 5 MW island-mode industrial campus in North Carolina in late 2024, demonstrates the operational integration now achievable between generator sets, solar arrays, and lithium-ion storage banks with sub-second automated load-transfer response times and remote supervisory control from a centralized energy management interface. In our Q1 2026 survey of 180 commercial and industrial energy managers across 12 U.S. states, 54% reported that their next generator procurement cycle would include integration with a microgrid control platform up from 29% in a comparable 2023 baseline survey confirming the accelerating shift from generator-as-standalone-backup to generator-as-component-of-system architectures. The more consequential second-order effect is a structural expansion of the addressable market: facilities that previously operated generators in standby-only mode are now evaluating configurations that dispatch the generator daily for economic optimization, materially extending annual run hours and accelerating service contract and parts demand.

디지털 모니터링 및 예측 유지보수

IoT 기반 텔레메틱스와 예측 유지보수 플랫폼의 발전은 고정형 발전기 fleet의 유지보수 경제성과 신뢰성을 혁신적으로 변화시키고 있습니다. 이는 산업계를 예정된 간격의 서비스 모델에서 고장 발생 전 사전 예방적 유지보수로 전환시킴으로써 불필요한 개입을 줄이고 운영 장애 발생 전에 고장 징후를 식별합니다. Generac의 Mobile Link, Cummins의 PowerCommand Cloud, Caterpillar의 Product Link를 비롯한 fleet 모니터링 플랫폼은 이제 지리적으로 분산된 포트폴리오에 걸쳐 발전기 자산의 연료 수준, 배터리 전압, 냉각수 온도, 부하 프로파일, 서비스 간격 상태에 대한 실시간 연속 가시성을 제공합니다. 더욱 주목할 만한 발전은 다년간의 운영 이력을 분석하여 발전기 베어링 마모, 연료 인젝터 마모, 냉각 시스템 누수 등 고장 모드를 30~90일 전에 예측하는 머신러닝 알고리즘의 통합입니다. 이를 통해 계획된 유지보스 창에서 사전 예방적 부품 준비 및 서비스 일정을 조정할 수 있습니다.

정량적 사례: Cummins는 2024년 기술 출판물에서 PowerCommand Cloud의 예측 분석을 활용한 시설들이 시간 기반 유지보스 일정만 적용한 유사한 시설에 비해 예기치 못한 다운타임 발생이 28% 감소했다고 밝혔습니다. 이 기능은 특히 캠퍼스당 10~50대의 발전기 fleet을 관리하는 데이터 센터 운영자에게 전략적 중요성을 지닙니다. 실시간 유틸리티 정전 중 단일 예기치 못한 발전기 고장은 계약상, 평판상, 그리고 규제상 consequences를 초래할 수 있으며, 이는 모니터링 플랫폼의 연간 구독 비용을 훨씬 상회합니다. 순수한 상업적 효과는 발전기 조달 경제성의 점진적 변화입니다. 하드웨어보다 소프트웨어와 서비스 수익이 반복적이며 마진이 높고 유지력이 강해 규모의 우위를 가진 기존 기업들에게 구조적으로 중요한 수익층으로 부상하고 있으며, 이는 제품 사양을 넘어 경쟁 우위를 확장하는 방식으로 작용합니다.

대용량 발전기 배치 증가

2025년 기준 출력 750kVA 초과 발전기 세트는 시장 점유율 14.1%를 차지하며, 모든 출력 카테고리 중 가장 빠른 성장률인 9.1%의 연평균 성장률(CAGR)을 기록하고 있습니다. 이는 하이퍼스케일 데이터 센터, 반도체 제조 시설, 대형 LNG 터미널 건설 프로젝트 등에서 집중적인 조달 수요가 발생했기 때문입니다. 데이터 센터 부문이 주요 성장 동력인데, 200~400MW 규모의 하이퍼스케일 캠퍼스는 수십 MW급 백업 발전기가 필요하며, 일반적으로 2,000~3,500kVA급 개별 유닛 20~50대를 병렬로 연결하고 전용 병렬 스위치기어를 통해 100밀리세컨드 미만의 자동 전환 시간을 구현합니다. 2026년 1분기 Tier-1 데이터 센터 개발사 5곳의 공급망 담당자 인터뷰에 따르면, 68%가 시설 준공 18~24개월 전에 확정 구매 발주를 내고 있으며, 이는 2022년 이전 9~12개월의 조달 리드타임에 비해 크게 연장된 것입니다. 발전기 제조 능력 제약과 변압기 공급망 병목 현상이 주된 원인으로 지적되었습니다. 애리조나주 피닉스-스코츠데일과 네바다주 라스베이거스-헨더슨 지역부터 오리건주와 워싱턴주 푸젓사운드 지역까지 이어지는 하이퍼스케일 데이터 센터 개발 кори도어에 따라 산악주와 태평양주 지역이 현재 고용량 발전기 배치의 지리적 집중을 보이고 있습니다.

미국 정지형 발전기 시장 분석

용도별

비상용

비상용 발전기는 미국 정지형 발전기 시장의 기반 수요층을 형성하며, 2025년 전체 매출의 58.5%를 차지하고 2035년까지 8.1%의 연평균 성장률(CAGR)을 보일 것으로 전망됩니다. 비상용 수요의 구조적 영속성은 규제 요구사항과 운영 필수 조건의 결합에서 비롯됩니다. 의료 시설의 NFPA 110 규정, 데이터 센터의 Uptime Institute Tier III·IV 인증 기준, 안전 필수 공정 시설의 OSHA 일반 의무 규정 등은 모두 선택적 rather than macroeconomic conditions. Generac의 상업용-산업용 Modular Power System(MPS) 플랫폼과 30~150kW급 SG 시리즈(소규모 상업용)는 미국 시장에서 가장 널리 배치된 비상용 제품군이며, Cummins의 QSB·QSL 엔진 시리즈는 100~800kW급 중대형 상업용 비상용 시장을 주도합니다. 비상용 카테고리 내 더 중요한 구조적 변화는 단일 유닛에서 병렬 중복 구성으로의 전환인데, 데이터 센터와 의료 기관이 N+1 또는 2N 아키텍처로 업그레이드하면서 사이트당 발전기 조달량이 증가하지만 обслу하는 사이트 수는 늘어나지 않습니다.

도시 상업용 시설에서 천연가스 비상용 발전기 사양이 증가하는 것도 주목할 만한 동향입니다. 주-level 대기질 프로그램에 따른 디젤 운영 시간 제한으로 인해 부하 테스트 및 유지보수 작업의 연간 총 가동 시간이 제한되기 때문입니다.

규제 압박이 뉴욕, 시카고, 로스앤젤레스 등 고밀도 상업 시장을 중심으로 계획된 디젤 예비 발전 설비의 천연가스 또는 듀얼-연료 구축으로의 전환을 가속화하면서 예비 발전 카테고리 내에서도 대체 주기가 발생하고 있으며, 이는 기본적인 코드 기반 업그레이드 수요와 병행되고 있습니다. 예비 발전 부문의 장기 성장 궤도는 기본적인 준수 및 신뢰성 요구사항의 필수적 성격에 의해 구조적으로 보장되며, 이러한 수요 내에서도 특정 기술 구성이 진화하고 있습니다.

피크 절감(Peak Shaving)

피크 절감 응용은 2025년 정지형 발전기 시장 revenue의 32.2%를 차지하며, 상업 및 산업용 전기 요금제에서 일일 최대 소비 기간 동안 현장 발전 장려가 이루어지는 등 8.5%의 연Compound Annual Growth Rate(CAGR)로 성장하고 있으며, 이는 응용 분야 성장률 중 두 번째로 높은 수치입니다. 500kW 이상의 지속 부하를 가진 대형 상업 및 산업 시설이 주 adopter이며, 여기서 수요 요금이 총 월간 전기 요금의 30~40%를 차지하면서 전용 피크dispatch 발전 용량에 대한 명확하고 계산 가능한 경제적 정당성을 제공합니다. Caterpillar의 XQ 시리즈 모바일 발전기 세트와 Generac의 MPS 모듈러 플랫폼은 비상용 예비 발전 구축에 비해 냉각 시스템 강화, 더 잦은 시동-정지 기능, 고급 연료 관리 시스템을 통합하여 피크 절감 전용 duty cycle에 최적화되어 있습니다. 9.3%를 차지하는 Prime 및 연속 응용은 펌프밸리(Permian Basin) 내 원격 유전 시설, 산악 및 태평양 주 내 건설 현장, 그리고 농촌 시장의 오프그리드 통신 타워 설치 등 기본 전원으로 사용되는 발전기가 비상용 예비 발전의 드문 단기 작동 프로파일과는 근본적으로 다른 지속 고부하 duty cycle로 운영되는 구조적으로 구분된 수요 영역을 대상으로 합니다.

용도별(End-Use)

산업용

산업용 부문은 2025년 미국 정지형 발전기 시장 revenue의 54.7%를 차지하며, 제조 시설, 공정 플랜트, 냉동 물류 센터, 데이터 집약적 산업 운영 등 계획되지 않은 정전 시 즉각적인 재정적·안전상의 손실이 발생할 수 있는 분야에서 2035년까지 8.7%의 최고 end-use CAGR로 확장되고 있습니다. 반도체 제조 공장은 산업용 내 가장 높은 가치의 end-user 하위 카테고리로, 단일 웨이퍼 처리 과정에서 순간적인 전압 강하로 인해 장비가 손상될 수 있으며, 이는 robust한 예비 발전 시스템의 총 비용을 훨씬 초과하는 장비 손실 위험을 초래합니다. 이러한 위험 계산은 코드에 의한 필수 예비 전원 규정이 적용되지 않는 시설에서도 N+1 또는 2N 이중화 구축을 정당화합니다.

Caterpillar의 C32 및 C175(최대 4,500kW까지 대응 가능한 중장비용 발전기 세트)와 Cummins의 C2500D6B 및 QSK60 플랫폼은 Gulf Coast 석유화학 시설, 미국 중서부 자동차 조립 공장, 동부 해안 제약 제조 단지 등에서 주로 사용되는 대형 산업용 제품입니다. 미국 내 산업용 발전기 수요가 가장 밀집된 지역은 일리노이, 인디애나, 미시간, 오하이오, 위스콘신 등 동북중부 지역과 텍사스, 오클라호마, 루이지애나, 아칸소 등 서남중부 지역으로, 이 지역들은 석유화학, 에너지 추출, 중공업 활동이 집중되어 있습니다.

상업용

상업용 부문은 2025년 시장 수익의 29.8%를 차지했으며, 8%의 연평균 성장률(CAGR)을 보였습니다. Class A 오피스 타워, 의료 캠퍼스, 호텔, 카지노, 금융 서비스 거래 플로어, 소매 센터, 정부 시설 등 전력 연속성이 수익 창출, 환자 치료 또는 공공 안전 기능과 직접적으로 연계된 다양한 최종 사용 환경에 걸쳐 있습니다. 상업용 부문의 가격 동향은 건물 등급과 규제 요구 사항에 따라 상당한 차이를 보입니다. 예를 들어, Tier-II 데이터 센터 인증을 받기 위해 500,000평방피트 규모의 Class A 오피스 빌딩은 자동 전환 스위칭과 96시간 연료 저장 기능을 갖춘 500~1,500 kVA 발전기를 지정하는 반면, 커뮤니티 소매 복합 시설은 비상 조명 및 포인트 오브 세일 시스템 백업용으로 100~250 kVA 발전기만을 지정할 수 있습니다.

Rehlko의 KD 시리즈(250 kW~4,000 kW)와 Generac의 SG500 및 SG600 시리즈는 상업용 제품 플랫폼의 선두주자로, 이 부문에서 제품 차별화는 increasingly centered on acoustic attenuation performance, physical footprint efficiency, remote monitoring integration, and compatibility with building automation systems rather than raw power output에 중점을 두고 있습니다. 주거용 부문은 15.5%의 시장 점유율과 7.7%의 CAGR을 기록하며, 10~30 kW 범위의 홈 스탠바이 제품이 중심이 되고 있으며, Generac의 Guardian 시리즈가 Briggs & Stratton의 Standby 시리즈 및 Rehlko의 주거용 발전기 제품군과의 경쟁에서 우위를 점하고 있습니다.

지역별 분석

이 시장을 형성하는 주요 세그먼트에 대해 자세히 알아보기

무료 PDF 다운로드

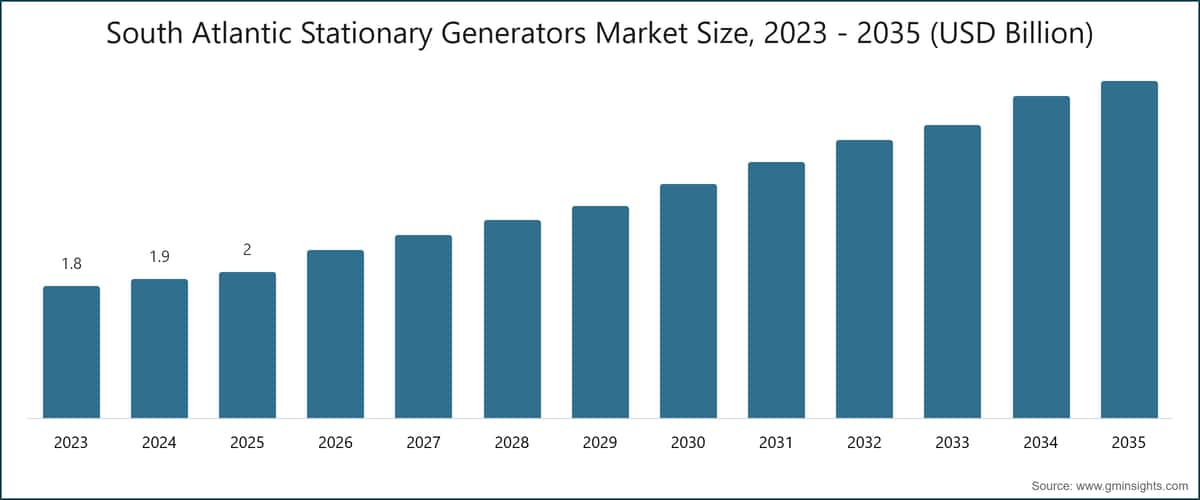

미국 남대서양 지역 정지형 발전기 시장

미국 남대서양 아지역은 2025년 정지형 발전기 시장에서 21.3%의 수익 점유율과 2035년까지 8.2%의 CAGR을 기록하며 가장 큰 비중을 차지하고 있습니다. 이는 미국 내 어떤 아지역보다도 허리케인 발생 위험이 가장 높고, 플로리다, 조지아, 버지니아, 노스캐롤라이나 across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across

연방재난관리청(FEMA)의 위험 완화 보조금 프로그램은 허리케인 이안(2022년)과 이달리아(2023년) 이후 연안 카운티의 핵심 시설에 대한 발전기 설치를 지원해 왔으며,これにより 보건 네트워크와 정부 시설의 구매가 강화되었습니다. 버지니아 북부, 특히 루던 카운티를 중심으로 한 데이터 센터 밀집 지역은 이 아지역에서 고용량 발전기 구매의 주요 거점으로, Equinix, Digital Realty, QTS 등 주요 캠퍼스 운영업체가 시설 내 다중 메가와트급 Cummins 및 Caterpillar 발전기 뱅크를 운영하고 있습니다. 조지아의 growing advanced manufacturing footprint, Bryan County에 위치한 현대자동차 HMGMA 전기차 조립 시설 등을 예로 들 수 있으며, 이는 전통적인 허리케인 대비 수요 beyond beyond beyond beyond beyond beyond beyond beyond beyond beyond beyond beyond

미국 북동부 지역 정지형 발전기 시장

2025년 북동부 지역은 7.4%의 연평균 성장률(CAGR)을 기록하며 시장 수익의 18.4%를 차지했지만, 시장 평균 성장률을 밑돌았습니다. 이는 설비의 상대적 성숙도와 새로운 디젤 설비에 대한 규제 부담이 반영된 결과입니다. 뉴욕, 뉴저지, 매사추세츠, 코네티컷이 이 지역의 수요를 견인하며, 금융 서비스, 의료, 콜로케이션 데이터 센터가 주요 최종 사용 분야입니다. 뉴욕주 환경보호국(DEC)은 연방 EPA 기준을 초과하는 고정식 디젤 발전기의 운영 시간 제한과 배출량 상한을 부과하여, 새로운 상업 및 산업용 설비에서 천연가스 및 하이브리드 구성이 확산되도록 촉진하고 있습니다. 콘 에디슨의 뉴욕시 수요 반응 프로그램은 여름 정전 피크 기간 동안 현장 발전기를 운영하는 상업 및 산업 고객에게 연간 100~150USD/kW의 인센티브를 제공하여, 도시 내 밀집 상업 지구에서 피크 절감 설비 확산의 직접적인 경제적 메커니즘으로 작용하고 있습니다. 뉴욕 지역 병원 및 요양시설의 NFPA 110 기반 발전기 업그레이드는 슈퍼스톰 샌디 이후 규제 집행 강화로 시작된 준수 프로그램으로, 2024년까지 주 코드 개정을 통해 지속되어 500~2,000kVA standby 구성을 대상으로 꾸준한 교체 수요를 창출하며, 이 지역의 설비 갱신 사이클을 유지하고 있습니다.

미국 고정식 발전기 시장: 산악 및 태평양 지역

산악 지역은 9.9%의 CAGR로 미국 시장에서 가장 빠르게 성장하는 지역이며, 태평양 지역(9.8% CAGR)이 그 뒤를 잇고 있습니다. 이는 서부 지역 데이터 센터 투자의 집중과 화재 위험, 가뭄으로 인한 전력 신뢰성 문제 등 구조적 도전에 기인합니다. 네바다와 애리조나는 토지availability, 주세제 혜택, 재생 에너지 포트폴리오 요구사항을 바탕으로 서부 미국에서 하이퍼스케일 데이터 센터의 주요 목적지로 부상했으며, 피닉스-스코츠데일과 라스베이거스-헨더슨 지역은 2026년 초 기준 발표 및 건설 중인 데이터 센터 용량이 상당수 분포되어 있으며, 각 캠퍼스는 수십~수백 MW 규모의 발전기 백업 인프라가 필요합니다. 캘리포니아에서 2019년 이후 매년 수백만 명의 고객에게 영향을 미친 PG&E의 Public Safety Power Shutoff(PSPS) 사태는 지속적인 산불 위험으로 완화될 기미가 없으며, CARB 규정을 준수하는 천연가스 및 하이브리드 발전기 수요를 지속적으로 창출하고 있습니다. 제너텍, 캐터필러, 레일코는 각각 CARB 인증 제품을 이 시장에 공급하기 위해 CARB 인증 제품 라인을 유지하고 있습니다. 2025년 3분기 캘리포니아, 네바다, 애리조나의 95개 시설 관리자를 대상으로 실시한 설문조사에 따르면, 73%가 비용 절감보다 그리드 신뢰성을 발전기 구매의 주요 이유로 꼽았으며, 이는 전국 평균 44%에 비해 현저히 높은 수치로, 서부 미국이 전국 평균에 비해 구조적으로 높은 수요 환경을 보여줍니다.

미국 고정식 발전기 시장 점유율

2025년 미국 고정식 발전기 산업은 다소 분산된 구조를 보였으며, 상위 5개 업체(제너텍 파워 시스템스, 커민스, 캐터필러, 레일코, 아틀라스 콥코)가 시장 수익의 45.5%를 차지했습니다. 나머지 54.5%는 국내 전문업체, 국제 제조사, 지역 дистри뷰터 등으로 분산되어 있어, 규모 기반 우위가 더 성숙한 산업 장비 분야에서 볼 수 있는 시장 집중화로 이어지지 않았으며, 중견 및 전문업체가 특정 세그먼트와 지역에서는 여전히 viable한 시장 위치를 유지하고 있음을 시사합니다.

Generac Power Systems는 15.5%의 고정형 발전기 시장 점유율로 선두를 차지하고 있으며, 이는 7kW 가정용 대기 발전기부터 1,000kW 이상의 산업용 시스템에 이르기까지 뛰어난 제품 라인업과 Pika Energy, Enbala Power Networks 등 인수합병을 통한 디지털 및 에너지 관리 역량 확충을 기반으로 하고 있습니다. 7,000명이 넘는 주거용 설치업체와 병행하는 산업·상업용 유통 채널을 보유한 이 회사는 경쟁사들이 따라잡기 어려운 구조적 유통 우위를 확보하고 있습니다. 이러한 이차적 효과는 제품 거래를 넘어선 경쟁력 있는 포지셔닝으로 이어지는데, Generac의 설치 기반은 Mobile Link와 Fleet Pro 원격 모니터링 플랫폼으로 연결되어 반복적인 소프트웨어 및 서비스 수익을 창출하며 고객 유지와 전환 장벽을 강화합니다.

Cummins는 산업용, 데이터 센터, 중요 인프라 분야에 걸쳐 깊은 침투력을 보이며, 수직 통합 엔진 제조와 글로벌 발전기 산업에서 가장 광범위한 애프터마켓 부품 및 서비스 네트워크를 보유하고 있습니다. 천연가스 대응, 듀얼燃料, 수소 대응 엔진 플랫폼에 대한 지속적인 투자는 장기적인 연료 혼합 불확실성 속에서 경쟁력을 확보할 수 있는 전략적 헤지 역할을 합니다.

Caterpillar는 주로 중대형 산업 및 데이터 센터 세그먼트에서 경쟁하며, 발전기 세트, 자동 전환 스위치, 병렬 스위치기어, Cat 브랜드 에너지 관리 소프트웨어를 통합한 파워 시스템ズ 제품으로 프리미엄 가격과 장기 서비스 계약 관계를 유지하고 있습니다. Kohler Power에서 2024년 Kohler Co.로부터 전략적 분사 후 Rehlko로 재브랜딩된 이 회사는 주거용, 상업용, 산업용 세그먼트에서 확고한 입지를 차지하고 있으며, 특히 의료 및 숙박업계에서 강세를 보입니다. Atlas Copco의 Power Technique 부문은 QAS 및 QAC 제품 시리즈를 통해 임대, 건설, 임시 전력 시장에서 경쟁하며, 영구 설치보다는 이동식 및 이벤트 전력 분야에서 강점을 보입니다.

2025년 하반기 전문가 패널에서 대형 상업용 부동산 및 산업 운영업체의 8명의 수석 구매 담당자들과의 인터뷰를 통해 고정형 대기 발전기(10만 달러 이상) 구매 시 서비스 네트워크 밀도와 브랜드 신뢰도가 단위 가격 및 제품 기능보다 더 중요한 결정 요인으로 작용한다는 일관된 결과가 도출되었습니다. 이러한 선호 패턴은 규모 네트워크 선도 업체들의 경쟁력을 강화하고, 가격이나 기술 사양을 중심으로 경쟁하는 신규 진입자들에게는 displacement 장벽으로 작용합니다. 2022년 이후 sector 내 M&A 활동은 비교적 소규모였으며, Generac의 Pika Energy와 Enbala Power Networks 인수, Cummins의 대체 연료 플랫폼 기술 투자, Rehlko의 기업 구조조정 등이 주요 경쟁적 변화였습니다. 향후 시장 규모 확대에 따라 Tier 4 규제 준수 비용 증가로 지역 소규모 업체들이 압박을 받으면서 추가적인 통합 활동이 예상됩니다.

시장 점유율 15.5%

합계 시장 점유율 45.5%

미국 고정형 발전기 시장 기업

미국 고정형 발전기 산업에서 활동 중인 주요 기업은 다음과 같습니다: AKSA Power Generation, Ashok Leyland, Atlas Copco, Briggs and Stratton, Caterpillar, Cummins, Eaton, Generac Power Systems, General Power Limited, GENERON, Gillette Generators, HIMOINSA, HIPOWER SYSTEMS, 가와사키 중공업, KUBOTA Corporation, 미쓰비시 파워 시스템ズ, Multiquip Inc., Polar Power Inc., Powerhouse Diesel Generators, Rehlko, TAYLOR GROUP INC, Triton Power입니다.

AKSA Power Generation은 5.5 kVA에서 3,300 kVA에 이르는 제품 라인업을 갖춘 디젤, 천연가스, 하이브리드 발전기 세트를 제조하며, 성장하는 지역 дистри뷰터 네트워크를 통해 미국 전역의 상업 및 산업 고객에게 서비스를 제공합니다. 2022년 이후 북미 상업 시장에서 입지를 넓히며 기존 미국 및 유럽 업체들과의 가격대비 성능 경쟁을 펼치고 있으며, 특히 상업용 건설 및 경공업 구매 부문에서 활발한 활동을 보이고 있습니다.

Ashok Leyland는 파워 솔루션 부문을 통해 미국 고정형 발전기 시장에 참여하며, 상업 및 산업용 디젤 발전기 세트를 제공합니다. 미국 시장 전략은 비용 민감한 상업 구매자를 겨냥한 가치 중심 제품에 중점을 두고 있으며, 제품 포트폴리오는 경-중형 상업용 설치 범위를 아우르고 있습니다.

Atlas Copco는 Power Technique 사업부를 통해 임대, 건설, 주발전용으로 사용되는 종합적인 발전기 세트를 공급합니다. QAS 시리즈(이동식 트레일러 탑재)와 QAC 시리즈(컨테이너형) 플랫폼은 건설 프로젝트, 대규모 행사, 비상 대응 작업에 널리 배치되며, 7 kVA에서 1,675 kVA까지의 제품 등급과 고용량 장비용 통합 원격 모니터링 기능을 갖추고 있습니다. 2025년 7월 출시된 QAC 2000 컨테이너형 발전기 세트는 Tier 4 Final 규정을 준수하는 엔진 플랫폼과 PowerLink 클라우드 분석 기능을 통합하여 데이터 센터 및 중요 인프라 분야에서 입지를 확장할 준비를 하고 있습니다.

Briggs and Stratton은 가정용 및 경상업용 예비 발전기 부문에서 확고한 입지를 차지하고 있으며, Generac의 Guardian 시리즈와 직접 경쟁하는 홈 스탠바이 발전기 제품 라인을 보유하고 있습니다. 인증 딜러 및 주요 소매 채널을 통한 유통으로 미국 전 지역 소비자 시장에 광범위한 접근성을 제공하며, 저렴한 진입가격과 주택 소유자 시장에서의 브랜드 인지도를 중심으로 경쟁력을 확보하고 있습니다.

Caterpillar는 6 kVA에서 16,000 kVA 이상에 이르는 디젤 및 천연가스 발전기 세트를 제조하며, 미국 제품군은 상업 및 산업 전 분야를 포괄합니다. 2025년 9월, Caterpillar는 애리조나주 피닉스 광역권에서 개발 중인 대규모 캠퍼스를 지원하기 위해 2,250 kW 등급의 Cat 3516E 발전기 세트 다중 설치를 위한 하이퍼스케일 데이터 센터 개발업체와의 주요 공급 계약을 체결했습니다. 발전기 세트, 병렬 스위치기어, 자동 전환 스위치, Cat 브랜드 에너지 관리 소프트웨어를 아우르는 통합 파워 시스템 역량은 전국 인증 딜러 네트워크를 통해 종합적인 중요 전력 인프라 계약을 지원합니다.

Cummins는 2.5 kVA에서 3,750 kVA 이상의 디젤, 천연가스, 듀얼燃料 구성의 발전기 세트를 설계 및 제조하며, QSB, QSL, QSX, QSK 제품군을 포함한 엔진 플랫폼은 경상업에서 중공업에 이르는 광범위한 응용 분야를 커버합니다.

2026년 5월, 해당 회사는 차세대 C-시리즈 듀얼燃料 발전기 플랫폼을 상업용으로 출시했다고 발표했습니다. 이 플랫폼은 데이터센터 N+2 이중화 구성에 맞춰 공장에서 디젤-천연가스 전환 기능을 사전 구성할 수 있으며, PowerCommand 디지털 제어 시스템과 PowerCommand Cloud 원격 함대 모니터링 플랫폼은 각각 발전기 제어 및 함대 관리의 업계 표준으로 자리잡고 있습니다.

Eaton은 전기 사업부를 통해 자동 전환 스위치, 병렬 스위치기어, 정적 전환 스위치, 전력 분배 장비를 공급하며, 이는 발전기 세트를 시설 전력 인프라에 연결하는 핵심 통합 계층으로 기능합니다. Eaton의 ATH, ATS, SGIC 시리즈 전환 및 스위칭 장비는 상업용, 산업용, 데이터센터 응용 분야에서 여러 제조사의 발전기 세트 alongside 설치되어 회사를 독립형 발전기 경쟁사가 아닌 정지형 전원 가치사슬의 시스템 통합 파트너로Positioning하고 있습니다.

Generac Power Systems는 미국 정지형 발전기 시장에서 15.5%의 점유율로 업계 리더이며, 7kW residential standby units에서 1,000kW 이상의 산업용 시스템까지 가장 포괄적인 제품군을 제공합니다. 2026년 3월, 회사는 위스콘신 공장의 산업용 발전기 제조 능력을 확장하고, 데이터센터 및 산업용 부문에서 장기 주문 대기 수요에 대응하기 위해 500kW 이상의 Modular Power System(MPS) 전용 생산 라인을 추가했습니다. Mobile Link 원격 모니터링 플랫폼, Fleet Pro 서비스 관리 시스템, PWRcell 배터리 저장 제품은 디지털 및 에너지 관리 포트폴리오를 확장하여 에너지 복원력 및 홈 에너지 관리 솔루션으로 경쟁 영역을 넓히고 있습니다.

General Power Limited는 10kW에서 2,500kW 규모의 디젤 및 천연가스 발전기 세트를 직접 판매 채널을 통해 상업용 및 산업용 고객에게 공급하며, 기술 응용 엔지니어링 지원과 중간 규모 산업 및 상업 시장에서의 경쟁력 있는 가격 정책으로 경쟁력을 확보하고 있습니다.

GENERON은 미국 내 매립지 가스 회수, 폐수 처리, 산업용 cogeneration 시설 등에서 주전력 및 연속 운전용으로 설계된 천연가스 및 바이오가스 발전 시스템을 전문으로 하며, 재생 가능 가스 발전 시장에서 차별화된 니치를 점하고 있습니다.

Gillette Generators는 엘크하트(인디애나) 제조 시설을 보유한 미국 기반의 디젤 및 천연가스 standby 및 주전력 발전기 제조업체로, 국내 제조 기반을 통해 중서부 지역 산업 및 농업 고객에게 지리적 및 공급망 이점을 제공합니다.

HIMOINSA(야anmar 그룹 소속)는 미국 내 건설, 산업, 렌탈 시장에서 6kVA에서 3,000kVA 규모의 디젤, 가스, 하이브리드 발전기 세트를 공급합니다. 2024년 1월, 회사는 HIPT 하이브리드 발전기-배터리 통합 제품 라인을 출시하며 미국 시장 진출을 확대했습니다. 이 제품은 디젤 발전기와 통합 리튬이온 버퍼 시스템을 결합하여 변동 부하 상업 및 건설 현장 응용 분야에서 연료 소비 및 배출량을 감소시킵니다.

HIPOWER SYSTEMS는 20kW에서 2,250kW 규모의 산업용 디젤 발전기 세트를 제조하는 미국 본사 기업으로, 석유 및 가스, 광업, 유틸리티, 산업 부문에서 높은 점유율을 보유하고 있습니다. 2025년 4월, 회사는 플로리다주 보카래튼 제조 시설 확장을 완료하여 데이터센터 및 산업용 고객의 급증하는 수요에 대응하기 위해 Tier 4 Final 규정을 준수하는 500~2,250kW 규모 발전기 세트의 생산 능력을 증가시켰습니다.

가와사키 중공업은 가스터빈 발전기와 대형 산업용 발전기 플랫폼을 통해 미국 정지형 발전기 시장에 참여하고 있으며, 이 발전기는 상용 엔진 발전기 세트 범위를 초과하는 출력 성능이 요구되는 유틸리티 규모 발전, 석유화학, 해양 분야에 집중되어 있습니다.

구보타(쿠보타)는 3kVA에서 35kVA 규모의 경공업 및 상업용 디젤 발전기 세트를 제공하며, 미국 내 established 농업 및 건설 장비 유통망을 활용하여 상업, 농업, 소규모 산업용 최종 사용자에게 가치 있는 소형 제품으로 서비스하고 있습니다.

미쓰비시 파워 시스템스는 대형 가스터빈 발전기 세트와 중공업용 디젤 시스템을 유틸리티 규모 및 핵심 인프라 응용 분야에 공급하며, 미국 내 설치 지역은 발전 시설, 석유화학 복합 단지, 가스터빈 구성이 고출력·고가용성이 요구되는 대형 산업용 예비전원 인프라에 집중되어 있습니다.

멀티퀴프는 6kW에서 500kW 규모의 디젤 및 가솔린 발전기 세트를 건설, 렌탈, 경공업 시장에 공급하며, 미국 내 광범위한 유통망을 통해 계약자, 렌탈 fleet, 소규모 상업용 최종 사용자에게 휴대용 및 반영구적 전원 솔루션을 제공하고 있습니다.

폴라파워는 통신 타워 예비전원용 DC 발전기 시스템을 전문으로 하며, 오프그리드 및 약전력 통신 인프라의 특수한 duty cycle, 연료 유연성, 원격 모니터링 요구 사항에 맞게 설계된 제품을 미국 내 농촌 및 교외 시장에 공급합니다.

파워하우스 디젤 발전기는 상업 및 산업용 응용 분야에 디젤 발전기 세트를 공급하며, 미국 남부 및 동남부 아 региона 내 유통망을 통해 건설, 경공업, 상업용 예비전원 시장을 지역 딜러 및 직접 판매 채널을 통해 서비스하고 있습니다.

렐코(2024년 코흘러 파워에서 전략적 분사 후 리브랜딩)는 2kW residential 단위에서 4,000kW 산업용 시스템까지 디젤, 천연가스, 프로판 구성을 포함한 발전기 세트를 제공합니다. 렐코는 2026년 1월 독립 기업으로 완전한 운영 전환을 완료했으며, 미국 내 모든 판매 채널에서 상업 및 산업용 발전기, 전환 스위치, 전력 관리 포트폴리오를 렐코 브랜드로 통합했습니다. 또한 2024년 4월 KD 시리즈 제품 개선으로 Tier 4 Final 규정을 준수하는 엔진 업데이트와 건물 자동화 및 에너지 관리 시스템과 호환되는 통합 디지털 제어 아키텍처를 도입하여 의료, 숙박, 상업용 부동산 분야에서 경쟁력을 강화했습니다.

테일러 그룹은 군, 정부, 중공업 조달용 디젤 발전기 세트와 통합 전원 시스템을 제조하며, 국내 콘텐츠 요구 사항과 국방 acquisition 프로그램 표준을 지원하는 미국 기반 제조 능력을 보유하고 있습니다.

트라이튼파워는 20kW에서 2,500kW 규모의 산업용 디젤 발전기 세트를 상업, 산업, 렌탈, 주전원 시장에 공급합니다. 데이터 센터 및 핵심 인프라 응용 분야로의 진출을 확대하고 있으며, Tier 4 Final 규제 준수와 병렬 스위치기어 호환성을 산업용 제품 라인의 표준 기능으로 제공합니다.

미국 정지형 발전기 산업 소식

2026년 5월: 커민스는 차세대 C-시리즈 듀얼燃料 발전기 플랫폼을 상업용으로 출시했습니다. 이 플랫폼은 하이퍼스케일 데이터 센터 N+2 이중화 구성에 맞춰 공장에서 디젤-천연가스 전환 기능을 사전 구성할 수 있습니다.

2026년 3월: 제너랙 파워 시스템즈는 위스콘신 공장의 산업용 발전기 제조 능력을 확충했다고 발표했습니다. 데이터 센터 및 산업용 부문의 장기 주문 증가에 대응하기 위해 500kW 초과 모듈형 파워 시스템(MPS) 전용 생산 라인을 추가했습니다.

2026년 1월: 레흘코는 코흘러 코퍼레이션으로부터의 분사 후 독립 기업으로 완전히 전환을 완료했습니다. 미국 내 모든 판매 채널에서 레흘코 브랜드로 상업용 및 산업용 발전기, 전환 스위치, 전력 관리 포트폴리오를 통합했습니다.

2025년 11월: 미국 환경보호청(EPA)이 고정식 왕복 내연기관(Reciprocating Internal Combustion Engine, RICE)에 대한 유해대기오염물질 국가배출기준(NESHAP) 최종 개정안을 발표했습니다. 500kW 초과 엔진에 대한 포름알데히드 및 일산화탄소 배출 한도를 강화했으며, 이 규정은 2027년 1월부터 시행됩니다.

2025년 9월: 캐터필러는 애리조나주 피닉스 대도시권에서 개발 중인 대규모 캠퍼스를 지원하기 위해 2,250kW급 카트 3516E 발전기 세트 다중 단위 배치 계약을 하이퍼스케일 데이터 센터 개발사와 최종 체결했습니다.

2025년 7월: 아틀라스 콥코 파워 테크닉은 Tier 4 Final 규정을 준수하는 엔진 플랫폼과 PowerLink 원격 모니터링 및 클라우드 기반 fleet 분석 기능을 통합한 QAC 2000 컨테이너형 발전기 세트를 stationary 데이터 센터 및 중요 인프라용으로 출시했습니다.

2025년 4월: HIPOWER SYSTEMS는 플로리다주 보카래턴 제조 시설의 생산 능력을 크게 확충했습니다. 데이터 센터 및 산업용 고객의 급증하는 수요를 충족하기 위해 500~2,250kW급 Tier 4 Final 규정을 준수하는 발전기 세트의 생산 능력을 늘렸습니다.

2025년 2월: 제너랙 파워 시스템즈는 상업용 및 산업용 최종 사용을 위한 관리형 발전기 fleet에 대해 상태 기반 유지보수 알림 및 고장 예측을 가능하게 하는 고급 예측 분석 기능을 Fleet Pro 상업용 발전기 관리 플랫폼에 통합했습니다.

2024년 10월: 미국 에너지부는 연방 지속가능성 계획 하에 연방 자금 지원 및 연방 점유 데이터 센터 시설에 대한 최소 백업 전력 시스템 효율 및 가동 시간 요구 사항을 명시한 연방 데이터 센터 운영 가이드라인을 개정했습니다.

2024년 7월: 커민스는 산악 주 및 태평양 주 지역을 중심으로 캠퍼스 확장이 집중된 Tier-1 colocation 데이터 센터 운영사와 천연가스 발전기 세트 다년 공급 계약을 체결했습니다.

2024년 4월: 레흘코는 250kW에서 4,000kW까지의 상업용 및 산업용 발전기 전 제품군에 대한 KD 시리즈 제품 개선を発表했습니다. Tier 4 Final 규정을 준수하는 엔진 업데이트와 건물 자동화 및 에너지 관리 시스템과 호환되는 통합 디지털 제어 아키텍처를 적용했습니다.

2024년 1월: 히모인사는 하이브리드 발전기-배터리 통합 제품 라인 HIPT를 출시하며 미국 시장에 진출했습니다. 디젤 발전기와 통합 리튬이온 버퍼 시스템을 결합하여 변동 부하 상업 및 건설 현장 응용에서 연료 소비 및 배출을 줄였습니다.

시장 집중도 점수

미국 고정형 발전기 시장은 집중도 지수 5점(10점 만점)으로, 적당한 분산 상태를 보입니다. 2025년 기준 상위 5개 업체가 전체 매출의 45.5%를 차지했으며, 그 중 제너랙 파워 시스템스가 15.5%를 차지했습니다. 나머지 54.5%는 국내 전문업체, 해외 진출업체, 지역 дистри뷰터 등 17개 업체에 분배되어 있습니다. 이는 규모 있는 기존 업체들이 구조적 유통 및 서비스 우위를 보유하고 있지만, 아직 고농축 시장으로 정의될 정도의 통합 수준에는 이르지 못했다는 것을 의미합니다.

미국 고정형 발전기 시장 조사 보고서는 2022년부터 2035년까지 수익(백만 USD) 및 출하량(천 대) 기준으로 예측치를 포함하여 다음과 같은 세그먼트에 대한 Industry에 대한 심층 분석을 제공합니다:

시장, 출력 등급별

≤ 50 kVA

> 50 kVA - 125 kVA

> 125 kVA - 200 kVA

> 200 kVA - 330 kVA

> 330 kVA - 750 kVA

> 750 kVA

시장, 연료별

디젤

가스

하이브리드

시장, 최종 용도별

주거용

상업용

통신

의료

데이터 센터

교육 기관

정부 기관

숙박업

소매

부동산

상업 단지

인프라

기타

산업용

석유·가스

제조업

건설업

전기 사업

광업

운송·물류

IT

군사

기타

시장, 용도별

대기 발전

최대 부하 절감

기본/연속 발전

위 정보는 다음 지역별로 제공되었습니다:

동북부

서남부

남대서양

북동부

동남부

서북부

태평양 지역

산악 지역

연구 방법론, 데이터 소스 및 검증 프로세스

이 보고서는 직접적인 산업 대화, 독자적인 모델링, 엄격한 교차 검증을 기반으로 한 구조화된 연구 프로세스에 기반하며, 단순한 데스크 리서치가 아닙니다.

6단계 연구 프로세스

1. 연구 설계 및 애널리스트 감독

GMI에서 우리의 연구 방법론은 인간 전문 지식, 엄격한 검증, 그리고 완전한 투명성의 기반 위에 구축되었습니다. 우리 보고서의 모든 통찰, 트렌드 분석 및 예측은 고객의 시장 뉴앙스를 이해하는 경험 있는 애널리스트에 의해 개발됩니다.

우리의 접근 방식은 업계 참여자 및 전문가와의 직접적인 교류를 통한 광범위한 1차 연구를 통합하고, 검증된 글로볌 출처의 포괄적인 2차 연구로 보완합니다. 원본 데이터 소스에서 최종 인사이트까지 완전한 추적성을 유지하면서 신뢰할 수 있는 예측을 제공하기 위해 정량화된 영향 분석을 적용합니다.

2. 1차 연구

1차 연구는 우리 방법론의 추출이며, 전체 인사이트의 약 80%를 기여합니다. 분석의 정확성과 깊이를 보장하기 위해 업계 참여자와의 직접적인 교류가 포함됩니다. 우리의 구조화된 인터뷰 프로그램은 C-suite 임원, 이사 및 주제 전문가들의 입력을 받아 지역 및 글로볌 시장을 다룹니다. 이러한 상호 작용은 전략적, 운영적, 기술적 관점을 제공하여 종합적인 인사이트와 신뢰할 수 있는 시장 예측을 가능하게 합니다.

3. 데이터 마이닝 및 시장 분석

데이터 마이닝은 우리 연구 프로세스의 핵심 부분으로, 전체 방법론의 약 20%를 기여합니다. 주요 플레이어의 수익 점유율 분석을 통해 시장 구조 분석, 업계 트렌드 식별, 거시경제 요인 평가가 포함됩니다. 관련 데이터는 유료 및 무료 출처에서 수집되어 신뢰할 수 있는 데이터베이스를 구축합니다. 이 정보는 유통업체, 제조업체, 협회 등 주요 이해관계자의 검증을 받아 1차 연구와 시장 규모 산정을 지원하기 위해 통합됩니다.

4. 시장 규모 산정

우리의 시장 규모 산정은 상향식 접근 방식에 기반하며, 1차 인터뷰를 통해 직접 수집된 기업 수익 데이터와 함께 제조업체의 생산량 수치 및 설치 또는 배포 통계를 활용합니다. 이러한 입력값들을 지역 시장 전반에 걸쳐 종합하여 실제 산업 활동에 기반한 글로벌 추정치를 도출합니다.

5. 예측 모델 및 주요 가정

모든 예측에는 다음 사항에 대한 명시적인 문서화가 포함됩니다:

✓ 핵심 성장 원동력 및 가정된 영향

✓ 저해 요인 및 완화 시나리오

✓ 규제 가정 및 정책 변화 리스크

✓ 기술 수용 곡선 매개변수

✓ 거시경제 가정 (GDP 성장률, 인플레이션, 통화)

✓ 경쟁 역학 및 시장 진입/이탈 예상

6. 검증 및 품질 보증

마지막 단계에서는 도메인 전문가들이 필터링된 데이터를 수동으로 검토하여 자동화 시스템이 놀칠 수 있는 뉘앙스와 맥락적 오류를 식별하는 인간 검증이 포함됩니다. 이 전문가 검토는 품질 보증의 중요한 층을 추가하여 데이터가 연구 목표 및 도메인별 기준에 부합하는지 확인합니다.

당사의 3단계 검증 프로세스는 데이터 신뢰성을 최대화합니다:

✓ 통계적 검증

✓ 전문가 검증

✓ 시장 현실 검토

신뢰와 신용

검증된 데이터 소스

무역 간행물

보안 및 방위 산업 저널 및 무역 출판물

산업 데이터베이스

자체 및 제3자 시장 데이터베이스

규제 신고서류

정부 조달 기록 및 정책 문서

학술 연구

대학 연구 및 전문 기관 보고서

기업 보고서

연간 보고서, 투자자 프레젠테이션 및 공시 자료

전문가 인터뷰

C레벨 임원, 구매 담당자 및 기술 전문가

GMI 아카이브

30개 이상의 산업 분야에 걸친 13,000건 이상의 발행 연구

무역 데이터

수출입 물량, HS 코드 및 세관 기록

연구 및 평가된 매개변수

이 보고서의 모든 데이터 포인트는 1차 인터뷰와 실제 상향식 모델링 및 철저한 교차 검증을 통해 검증됩니다. 당사 연구 프로세스에 대해 읽어보세요 →