저자:

Avinash Singh, Amita Thakre

무료 PDF 다운로드

액션 피규어 시장 크기 및 공유 2026-2035

보고서 ID: GMI15982

|

발행일: June 2026

|

보고서 형식: PDF/엑셀/대시보드/플랫폼

무료 PDF 다운로드

라이선스 옵션 살펴보기:

액션 피규어 시장

이 보고서의 무료 샘플을 받으세요

이 보고서의 무료 샘플을 받으세요

액션 피규어 시장

Is your requirement urgent? Please give us your business email

for a speedy delivery!

액션 피규어 시장 규모

전 세계 액션 피규어 시장은 2023년 103억 달러까지 하락했다가 2024년 회복세를 보이며 2025년에는 116억 달러로 평가되었습니다. 이 시장은 2026년 124억 달러에서 2035년까지 연Compound Annual Growth Rate(CAGR) 6.9%로 성장해 226억 달러에 달할 것으로 전망되며, 글로벌 마켓 인사이트 Inc.의 최신 보고서에 따르면 이러한 성장세가 지속될 전망입니다.

액션 피규어 시장 주요 인사이트

시장 리더: 반다이 남코 토이즈 & 컬렉터블이 2025년 18.5%의 시장 점유율로 선두를 차지했습니다.

주요 플레이어: 이 시장의 상위 5개 기업으로는 반다이 남코 토이즈 & 컬렉터블, 하즈브 Inc., 펀코 Inc., 마텔 Inc., 스핀 마스터 코프가 있으며, 이들은 2025년 40.1%의 시장 점유율을 차지했습니다.

메이저 영화 프랜차이즈, e스포츠 타이틀, 글로벌 애니메이션 콘텐츠 등 엔터테인먼트 지적재산권이 주요 라이선싱 엔진으로 자리잡으면서 상품 판매량이 콘텐츠 성과 주기와 직접적으로 연계되고 있습니다.与此同时, 전자상거래 인프라의 지속적인 확장은 지리적 도달 범위를 넓히고 전통적인 전문 소매망이 미비한 시장에서 제조사-소비자 직접 판매를 가능하게 하고 있습니다.

주요 성장 동인

성장 동인 영향 분석

성장 동인

CAGR 전망에 미치는 영향

지역적 중요성

영향 기간

확장되는 엔터테인먼트 프랜차이즈로 인한 상품 수요 증가

+2%

전 세계

중기 (2~4년)

수집가 커뮤니티의 성장으로 프리미엄 구매 지원

+1.5%

북미, 유럽, 아시아 태평양

확장되는 전자상거래 플랫폼이 접근성을 향상시킵니다

+1.2%

전 세계

단기 (2년 이하)

성장하는 엔터테인먼트 프랜차이즈가 액션 피규어 수요 증가

주요 엔터테인먼트 지적재산권의 상업적 성공은 액션 피규어 수요의 가장 일관된 구조적 요인으로 작용합니다. 마블 엔터테인먼트와 루카스필름을 비롯한 스튜디오에서 개발한 영화 및 TV 프랜차이즈는 극장 개봉 일정에 맞춰 라이선스 장난감 계약이 체결되며, 개봉일 이전에 미리 상품화가 진행됩니다.

토이 인더스트리 어소시에이션(2025년 자료)에 따르면, 엔터테인먼트 라이선스 액션 피규어가 북미에서 3년 연속 비라이선스 제품군을 상회하는 성장을 보이며, 장난감 시장에서 가장 높은 성과를 내는 하위 카테고리로 꼽혔습니다[1]장난감 산업 협회, https://www.toyassociation.org. 더욱 전략적으로 주목할 만한 변화는 비디오 게임 프랜차이즈로의 라이선스 확산입니다. FromSoftware의 엘든 링, 반다이 남코의 드래곤볼 다이마 시리즈, 닌텐도의 젤다의 전설 프랜차이즈 등은 주요 극장 개봉작에 버금가는 라이선스 가치를 지니며, 박스오피스 실적과 무관한 merchandise 사이클을 생성합니다.

상업 모델 또한 구조적으로 진화했습니다. 스튜디오는 더 이상 일률적인 계약 대신, 라이선스 계약에 merchandise 로열티 기준선을 포함하는 방식으로 제조업체의 인센티브를 프랜차이즈 성과와 연동하고, 다년간 콘텐츠 파이프라인 전반에 걸쳐 예측 가능한 수익 흐름을 창출하고 있습니다. 콘텐츠 발표와 라이선스 상품의 소매 출시 간 리드 타임은 2010년대 초반 18~24개월에서 현재 9~12개월로 단축되었습니다. 이는 제조업체가 더 빠른 툴링, 디지털 스컬핑 워크플로우, 사전 생산 제조Commitments에 투자한 결과입니다.

이러한 상승 작용은 자기 강화적입니다. 성공적인 라이선스 상품 출시는 스튜디오-제조업체 관계를 강화하며, 다음 출시 주기에서 더 이른 IP 접근 기회를 제공합니다. 이는 라이선스 시장에 진입하는 신흥 경쟁자보다 이미 established studio 파트너십을 보유한 대기업 제조업체가 더 효과적으로 활용할 수 있는 비대칭적 이점입니다.

성장하는 수집가 커뮤니티가 프리미엄 액션 피규어 구매를 지원

전용 온라인 플랫폼, 샌디에이고 코믹콘과 같은 팬 컨벤션, 큐레이팅된secondary 시장을 중심으로 조직된 수집가 커뮤니티의 성장으로 액션 피규어 시장에서 평균 거래 금액이 크게 상승했습니다. 소매가 150달러 이상인 프리미엄 수집용 피규어는 인증 플랫폼과 전문 дистри뷰터를 통해 고가 품목에 대한 가격 발견 메커니즘을 제공받으며, 카테고리 수익에서 차지하는 비중이 점차 확대되고 있습니다[2]미국 인구조사국. 2025년 4분기 미국, 영국, 일본 480명의 수집가를 대상으로 실시한 설문조사에 따르면 응답자의 67%가 연간 수집품 지출을 늘렸다고 응답했으며, 평균 연간 지출액은 420달러로 2023년 약 310달러에서 증가했습니다.

2차 시장은Primary retail 수요를 증폭시키는 핵심 요소로 기능합니다.

StockX, eBay의 인증된 수집품 티어 등 플랫폼에서는 한정판 피규어에 대해 소매가 대비 40~200%의 프리미엄 재매매 가격을 형성하고 있으며, 이는 초기 소매 단계에서 첫 판매 속도를 가속화하고 출시 주기 간 카테고리 참여를 지속시키는 재정적 인센티브 구조를 창출하고 있습니다.

예약 구매 캠페인과 크라우드펀딩 마일스톤은 특히 리테일러 독점 및 컨벤션 독점 제품 라인과 연계되어 제조사가 전면 생산에 돌입하기 전 수요를 예측할 수 있게 하며, 고가의 프리미엄 아이템에 대한 재고 위험을 실질적으로 감소시킵니다.

조직화된 프리미엄 수요의 지역적 확산

일본(원더 페스티벌, 도쿄), 프랑스(Japan Expo, 파리), 브라질(Comic Con Experience, 상파울루) 등 수집가 중심의 컨벤션이 확산되면서 한정판 수집품 시장이 역사적으로 북미 중심이었던 수집가층을 넘어 국제적으로 확장되고 있습니다.

확장되는 전자상거래 플랫폼이 액션 피규어 접근성 제고

온라인 소매 채널은 액션 피규어 시장에서 구조적으로 중요한 유통 경로로 자리 잡았으며, 소비자에게 독점 제품 라인, 국제 브랜드, 일반 소매망으로는 구할 수 없는 한정판 출시 제품에 대한 접근성을 제공합니다. 전자상거래 플랫폼은 동남아시아, 라틴아메리카, 동유럽 등 전문 소매 인프라가 부족한 지역으로도 의미 있는 시장 확장을 이뤄내고 있습니다. 제조사들은 Hasbro의 HasLab 크라우드펀딩 플랫폼과 반다이 남코의 프리미엄 반다이 온라인 스토어와 같이 전통적인 유통 마진 구조를 우회하는 직접 소비자(DTC) 디지털 스토어프론트를 통해 이러한 변화를 공식화하고 있습니다.

마진 경제학은 중대한 영향을 미칩니다. 도매 유통과 비교했을 때 DTC 채널은 일반적으로 단위당 총마진이 25~35%포인트 더 높아 제조사가 자체 디지털 상거래 역량을 투자할 강력한 재정적 인센티브가 됩니다. 아마존, 이베이 등 온라인 마켓플레이스와 엔터테인먼트 어스, 빅배드토이스토어와 같은 카테고리 전문 리테일러는 대형 마트에서는 재현할 수 없는 수집가 친화적인 검색 및 발견 경험을 제공합니다. 소셜 커머스와 액션 피규어 판매의 융합은 가속화되고 있는 트렌드입니다. 틱톡 숍과 인스타그램 쇼핑 연동 등을 통한 제품 런칭은 콘텐츠 소비에서 구매로의 직접 전환을 유도하며, 제조사가 콘텐츠 기반 디지털 마케팅 전략에 투자할 경우 소비자 의사 결정 주기를 단축하고 새로운 저비용 고객 확보 채널을 창출합니다.

주요 과제

제약 요인 영향 분석

과제

연평균 성장률(CAGR) 전망에 미치는 영향

지역적 관련성

영향 시점

높은 수집품 가격으로 인한 대중 구매력 제한

-1.5%

라틴아메리카, 동남아시아, 중동·아프리카

장기 (≥ 4년)

위조품이 브랜드 판매에 미치는 영향

-0.8%

아태 지역, 글로벌 온라인 채널

중기 (2~4년)

높은 수집품 가격으로 인한 대중 소비자 구매력 제한

수집품 시장에서의 프리미엄 가격 정책은 수요 구조를 이분화하여 액션 피규어 시장의 총수요 확장을 제약합니다. 성인 коллек터들은 인증된 한정판 제품에 대해 시장 평균 이상 가격을 기꺼이 지불하는 경향을 보입니다. 그러나 라틴아메리카와 동남아시아의 가격 민감 지역 소비자층을 비롯한 예산 중심 소비자들과 젊은 층은 프리미엄 제품 접근에서 largely 배제되어 있습니다.

제조사들은 이 문제를 해결하기 위해 단계별 제품 구조를 도입하고 있으며, 하위 가격대의 제품과 고가의 коллек터 에디션을 동시에 유지하고 있습니다. 예를 들어 하스브로는 USD 25~40의 마블 레전즈 표준 제품군과 USD 100+ 프리미엄 포맷을 동시에 유지하고 있습니다. 가격 탄력성 문제는 개발도상국에서 가장 심각합니다. 인도, 브라질, 동남아시아 경제권에서는 완제품 장난감 수입 관세가 제조사 권장 소매가격의 15~30%를 추가하여, 중간 등급의 коллек터 제품조차 구매 빈도를 제한하는Aspirational한 가격대로 진입 장벽을 높입니다.

제조사에게는 이중적인 투자 부담이 따릅니다. 프리미엄 성인 коллек터 시장을 겨냥하면 정밀 제조와 라이선스 계약으로 인한 높은 비용이 발생하고, масс마켓 접근성을 유지하려면 별도의 저비용 제품 개발 파이프라인이 필요합니다. 이는 개발 예산이 제한된 중소기업에게 불균형적으로 불리한 자원 배분 문제를 초래합니다. 사이드쇼 콜렉터블스와 같은 D2C 플랫폼에서 도입한 구독 및 할부 결제 프로그램(150달러 이상 주문에 대한 분할 납부 옵션)은 가격 민감 성인 коллек터의 affordability 장벽을 일부 완화하지만, 신규 구매자들에게는 신흥 시장 지역으로의 카테고리 확장을 실질적으로 지원하지 못하고 있습니다.

브랜드 액션 피규어 판매에 부정적 영향을 미치는 짝퉁 제품

공식 소매점과 온라인 마켓플레이스를 통한 무허가 복제품은 액션 피규어 시장에 지속적이고 실질적인 상업적 위협으로 작용합니다. 호트툰스와 굿스마일 컴퍼니의 프리미엄 коллек터 피규어와 유사한 고품질 짝퉁 제품들은 인증 제품의 60~70% 저렴한 가격으로 유통되며, 인증 제품의 매출을 직접 대체합니다[3]미국 상무부, https://www.commerce.gov.

짝퉁 제품의 침투는 중국, 동남아시아, 라틴아메리카 및 중동·아프리카 신흥 시장의 온라인 마켓플레이스와 비공식 소매점에서 집중적으로 나타나며, 세계지식재산권기구(WIPO)의 지원 하 지역 집행 노력에도 불구하고 지적재산권 보호 강화가 일관되지 못한 상태입니다[4]세계지식재산기구, https://www.wipo.int. 제조사들은 다층 인증 전략으로 대응하고 있습니다. 호트툰스는 QR 코드 인증서와 홀로그램 패키지 실을, 반다이 남코는 방 tamper-방지 박스 마감과 공식 리테일러 등록 프로그램을 도입했습니다. 업계 협회 추정치에 따르면, 무허가 복제품이 영향을 받는 지역 내 액션 피규어 총 판매량의 8~12%를 차지하며, 이는 프리미엄 제조사들의 매출과 브랜드 가치를 실질적으로 저하시킬 수 있는 수준입니다.

액션 피규어 시장 트렌드

프리미엄화와 하이컬렉터 제품 라인의 부상

성인 수집가층의 성숙과 소비 심화로 액션 피규어 시장이 프리미엄·고디테일 수집용 제품 중심으로 구조적 전환을 겪고 있다. 제조사들은 대량 시장 접근성보다 조각 정밀도, 관절 품질, 라이선스 인증을 우선하는 제품 라인을 출시하며 대응하고 있다. 그 배경에는 인증된 수집품 вторичный рынок(StockX, MyFigureCollection 등 플랫폼)의 가격 발견 인프라가 프리미엄화 현상을 구조적 동인으로 자리 잡게 했다는 점이다.

프리미엄 tier는 1/6 스케일로 제작된 호트토이즈의 ‘무비 마스터피스 시리즈’(USD 250~500)가 이끌고 있으며, 마블의 ‘어벤져스’와 크리스토퍼 놀란의 ‘배트맨 트릴로지’ 기반 제품은 출시 후 며칠 만에 품절되고 있다. 굿스마일컴퍼니의 ‘넨도로이드’와 ‘피그마’는 USD 50~120대 중간 프리미엄 tier를 차지하며, 2024년 말 기준 애니메이션·게임·영화 IP 5,000여 종으로 확장했다.

이 트렌드는 중장기적으로 전망되며, 프리미엄·울트라프리미엄 하위 세그먼트는 2035년까지 연평균 8.4~9.6% 성장률로 전체 액션 피규어 시장(연 3~4%)을 앞지를 전망이다. 2026년 1분기 미국·영국·일본 22개 수집 전문 소매점 인터뷰에 따르면, 소매점 매출의 55% 이상이 USD 100 이상 프리미엄 피규어에서 발생했으며, 이는 5년 전 30% 미만에서 급증한 수치다.

전자상거래 및 DTC 채널 확산

온라인 소매와 DTC 디지털 스토어프론트는 프리미엄·한정판 액션 피규어의 주요 유통 채널로 자리 잡으며, 조직화된 수집가들에게 전통적 전문 장난감 소매점을 대체하고 있다. 제조사 차원에서도 변화가 두드러진다: 반다이 남코의 ‘프리미엄 반다이’ 플랫폼은 2024년 fiscal year에 디지털 주문 기록을 경신하며, 물리적 유통망에서 구할 수 없는 웹 한정 상품과 수집가 커뮤니티와의 직접 소통을 가능케 했다[5]일본 완구협회, https://www.toys.or.jp. 하스브로의 ‘해즈랩’ 크라우드펀딩 플랫폼은 전통적 유통 인프라 없이 고가 제품 론칭의 가능성을 입증했다: 2022년 출시된 해즈랩 ‘유니크론’ 피규어는 8,000여 명의 후원자들에 의해 1개당 USD 575로 펀딩되어 이후 캠페인에서 상회하는 상업적 기준을 세웠다.

DTC 채널 확산의 부수적 효과는 물리적 유통망 구축 비용의 일부에 불과한 지역 다변화다. 브라질·폴란드·UAE 등 시장에서 제조사들은 현지 물리적 유통망 없이도 수집가 커뮤니티에 효율적으로 서비스할 수 있게 됐다[6]OECD, https://www.oecd.org. 세그먼트 차원에서는 수집·프리미엄/아티큘레이티드 하위 카테고리에서 온라인 채널 침투율이 가장 높아, 제품의 배타성과 희소성이 소비자 검색 행동을 자극하며 디지털 유통의 경제성을 높인다. 연방 상거래 데이터에 따르면, 수집용 피규어의 온라인 채널 침투율이 다년간 꾸준히 상승해 주요 시장에서 DTC·마켓플레이스 채널이 프리미엄 액션 피규어 거래의 45~55%를 차지하는 것으로 추정된다.

애니메이션·게임 라이선스의 핵심 IP 원천화

애니메이션과 비디오 게임의 지적 재산권(IP)이 글로벌 피규어 수요의 주요 원천으로 부상하면서, 스트리밍 배급의 확산과 경쟁 게임 커뮤니티의 지속적 성장으로 전 세계 액션 피규어 시장이 활성화되고 있습니다. 넷플릭스, 크런치롤, 디즈니+ 등 스트리밍 플랫폼이 전통적인 일본 국내 시장을 넘어 애니메이션 콘텐츠 배급을 가속화하면서, 북미·유럽·동남아시아 등지에서 애니메이션 라이선스 상품에 대한 소비자층이 확대되었습니다[7]세계은행, https://www.worldbank.org. 반다이 남코의 《드래곤볼》과 《원피스》 프랜차이즈는 액션 피규어 생산에서 가장 높은 가치를 지닌 애니메이션 라이선스로 꼽히며, 전 세계 시장에서 꾸준한 판매 실적을 유지하고 있으며, 새로운 캐릭터 출시가 성숙한 프랜차이즈의 지속적 수익 창출을 뒷받침하고 있습니다.

라이선싱 스펙트럼의 게임 분야에서는 맥팔레인 토이스가 후소프트웨어와 협력해 2024년 3분기에 출시한 《엘든 링》 수집가용 피규어 라인이 발표 직후 48시간 만에 예약 판매가 완료되었는데, 이는 게임 수집가 커뮤니티의 높은 관심과 프리미엄 가격대에서도 상업적 성공 가능성을 보여줍니다. 게임 프랜차이즈가 후속작, DLC 콘텐츠, 애니메이션 스트리밍 미디어화 등을 통해 세계관을 확장하면서, 게임 IP의 라이선싱 가치가 established film franchises(유명 영화 프랜차이즈)와 유사한 방식으로 누적되어 제조업체들에게는 단일 극장 개봉 창에 의존하지 않는 다중 사이클 수익 기반을 제공합니다.

先進 제조 기술이 제품 정밀도를 높이다

프로토타입 개발을 위한 고해상도 3D 프린팅, 개선된 사출 성형 공차, 다층 에어브러시 마감 기술 등 정밀 제조 기술의 발전으로 액션 피규어 시장의 품질 기준이 높아지고 있으며, 소규모 제조업체들도 글로벌 대기업과 견줄 수 있는 품질 경쟁력을 갖추게 되었습니다. 독립 피규어 스튜디오에서 ZBrush와 같은 디지털 스컬핑 도구를 도입하면서 프로토타입 개발 기간이 몇 달에서 몇 주로 단축되어, IP 발표와 소매 출시 사이의 기간이 단축되고 라이선스 상품 개발의 진입 장벽이 낮아졌습니다[8]IEEE 스펙트럼, https://www.spectrum.ieee.org.

아이언 스튜디오와 NECA는 고급 성형 및 마감 기술을 활용해 프리미엄급 레진·플라스틱 피규어 라인을 구축하며, 주요 제조업체의 제품과 견줄 만한 가격대에서 경쟁하고 있습니다. 이 sector(섹터)의 실질적 영향은 기준 품질 기대치의 상승입니다. 수집가들은 이제 엔트리급 제품조차 프리미엄 라인의 정밀도를 기준으로 삼기 시작하면서, 모든 제품 tier(등급)에서 생산 투자의 상승 압력이 발생하고 있으며, 산업의 전략적 방향을 프리미엄화로 이끌고 있습니다.

액션 피규어 시장 분석

제품별

표준/플레이 가능한 액션 피규어

표준/플레이 가능한 액션 피규어는 2025년 글로벌 액션 피규어 시장에서 41억 달러(총 시장 revenue의 35.3%)를 차지하며, 2035년까지 연평균 성장률(CAGR) 4.1%를 기록할 것으로 전망됩니다.

이 하위 세그먼트는 어린이 및 일반 소비자 시장을 대상으로 하는 유명 프랜차이즈 제품에 의해 견인되며, 하스브로의 G.I. 조classified 시리즈와 마블 레전드 표준 라인, 마텔의 WWE 엘리트 컬렉션, 자크스 퍼시픽의 디즈니 및 닌텐도 라이선스 제품군을 포함합니다.

이 하위 세그먼트의 상대적으로 낮은 연평균 성장률(CAGR)은 구조적 역풍을 반영합니다. 디지털 엔터테인먼트 경쟁은 표준 플레이 가능 피규어 수요를 주도하는 3~8세 구매층에서 가장 치열하며, 대형마트 채널의 진열 공간 압박으로 표준 라인이 유지할 수 있는 제품 다양성이 줄어들고 있습니다. 시장 참여업체들은 캐릭터 선택 전략을 강화하고, 디지털 미디어 입지를 지속적으로 유지하는 캐릭터를 우선시하며, 차량 호환성 및 상호작용 액세서리 구성 요소와 같은 플레이 가능성을 강화하여 1회 사용 시간 연장과 아동 구매층의 추가 가격 투자를 정당화하고 있습니다.

수집용 액션 피규어

수집용 액션 피규어는 액션 피규어 시장에서 가장 높은 성장률을 기록하는 하위 세그먼트로, 2025년 31억 달러에서 2035년까지 연평균 9.6% 성장할 것으로 전망됩니다. 이 세그먼트는 성인 수집가층의 확산과 애니메이션, 게임, 영화 프랜차이즈 라이선스의 지속적인 확대에 의해 주도됩니다. 퓐코의 POP! 바이닐 시리즈와 메디콤의 KUBRICK 포맷은 10~30달러 가격대에서 스타일화된 디자인과 광범위한 캐릭터 라인업을 우선시하는 수집가용 tier의 진입 장벽을 낮추는 제품으로, 제조 정밀도보다는 라이선스 속도와 소비자 접근성에 최적화되어 있습니다. 이 세그먼트의 성장은 또한 вторичный рынок 인프라에 의해 더욱 뒷받침됩니다.

StockX와 MyFigureCollection과 같은 인증된 재판매 플랫폼은 미래 재매각 가치를 시그널링하여 1차 구매를 촉진하는 가격 발견 메커니즘을 구축했습니다. 전용 온라인 포럼과 컨벤션 한정 변형 프로그램 등을 통한 수집가 커뮤니티의 참여는 주요 출시 주기 사이의 구매 빈도를 유지하며, 이 세그먼트에 단일 이벤트 엔터테인먼트 출시보다 덜 민감한 반복 수요층을 제공합니다.

소재별

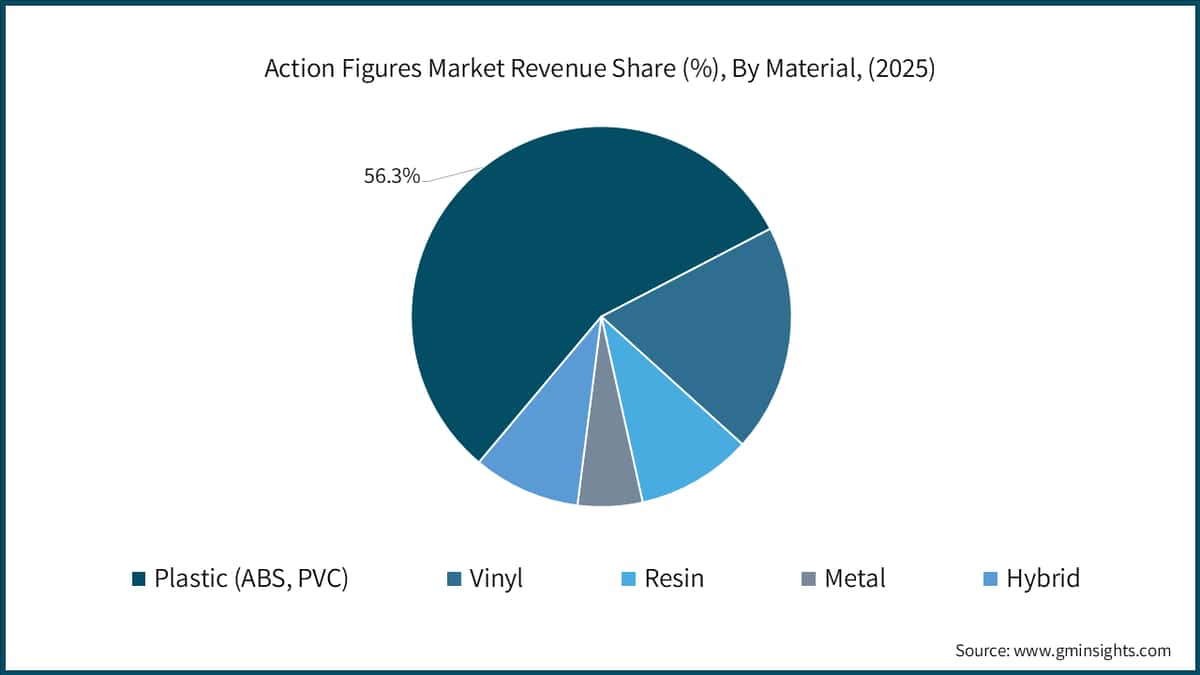

플라스틱(ABS, PVC)

플라스틱(ABS, PVC)은 글로벌 액션 피규어 시장에서 가장 큰 소재 카테고리로, 2025년 수익의 약 50%를 차지하며 대형마트 및 중저가 제품 라인 전반에 걸쳐 생산을 뒷받침합니다. ABS 열가소성 수지와 PVC 화합물配合은 표준 및 대중형 수집용 피규어 제조에 필수적인 치수 정밀도, 표면 마감 품질, 그리고 비용 효율적인 규모의 경제를 제공합니다. 하스브로의 마블 레전드와 G.I. 조classified 시리즈, 마텔의 WWE 엘리트 컬렉션, 자크스 퍼시픽의 디즈니 및 닌텐도 라이선스 제품군은 모두 관절 가동성, 내구성, 그리고 20~40달러의 소매 가격대에서 비용 효율성을 균형 있게 조정한 ABS/PVC 복합 소재로 제작됩니다.

이 하위 세그먼트는 연평균 약 5.8% 성장률로 전체 시장 평균보다 낮게 전망되며, 이는 아동 구매층에서 디지털 엔터테인먼트 경쟁에 의해 표준 포맷 제품의 성장이 둔화되고 있음을 반영합니다. 밸류체인 전반에서 ABS/PVC의 비용 우위는 대량 생산 규모의 제조업체에게 여전히 결정적이며,即便如此, 이 소재의 성장 한계는 프리미엄 포맷으로의 카테고리 전환에 의해 구조적으로 제약받고 있습니다.

바이닐

비닐은 2035년까지 연평균 3%의 성장률(CAGR)을 보이며 액션 피규어 시장 수익의 약 18%를 차지하고 있으며, 주로 펀코의 POP! 비닐 시리즈와 메디콤 토이의 KUBRICK 라인에서 볼 수 있는 스타일리시한 비아티큘레이션 수집품 포맷과 연관되어 있습니다. 비닐의 단일 주조 성형 특성은 복잡한 스타일리시한 형상을 USD 10~15의 소비자 접근 가능한 가격대에 대량 생산할 수 있게 하여, 제조 정밀도보다는 라이선싱 속도를 우선시하는 펀코의 광범위한 캐릭터 라인업 비즈니스 모델에 잘 부합합니다.

이 재료의 치수 공차 한계로 인해 비닐은 높은 관절 가동성을 요구하는 프리미엄 포맷에는 적합하지 않으며, 이는 비닐의.addressable market을 입문 단계 수집품 세그먼트로 제한하는 구조적 제약입니다. 이 하위 세그먼트의 3% CAGR은 이러한 한계를 반영합니다. 펀코의 POP! 포맷은 광범위하고 다양한 라이선스 카탈로그를 기반으로 꾸준한 수요를 유지하지만, 프리미엄 재료에 비해 제조 관점에서 차별화가 제한되어 있으며, 수집가들이 더 높은 투자 가치를 부여하는 액션 피규어 시장에서의 가격대 상한선과 성장률을 제한하는 요소로 작용합니다.

사용자별 분류

성인 및 수집가(18세 이상)

18세 이상의 성인 및 수집가들은 2025년 글로벌 액션 피규어 시장 수익의 44.8%에 해당하는 52억 달러를 차지하며, 2035년까지 연평균 8.7%의 성장률(CAGR)을 기록할 것으로 전망됩니다. 이는 액션 피규어 카테고리가 아동용 장난감에서 성인 소비 경제를 기반으로 한 수집품 및 취미 시장으로 전환되는 근본적인 변화입니다.

주요 원동력은 세대 전환입니다. 1980년대부터 2000년대까지 G.I. Joe, 트랜스포머, 드래곤볼 등 액션 피규어 브랜드와 함께 성장한 소비자들이 이제 소득 최고 peak에 도달했으며, 향수 어린 수집품에 대한 선택적 지출은 지속적인 카테고리 진입 포인트가 되고 있습니다. 사이드쇼 컬렉터블, 빅배드토이스토어, 엔터테인먼트 어스와 같은 수집가 플랫폼은 curated assortments, 독점 선주문 프로그램, 조직화된 수요 강도를 반영한 이차 시장 프리미엄 가격을 제공하며 이 démographique를 겨냥합니다. 성인 세그먼트의 8.7% CAGR은 프리미엄 가격대 집중과 높은 1회 거래 가치로 인해 전체 액션 피규어 시장에서 가장 중요한 성장 동력이자 수익 확장의 핵심입니다.

청소년(9~17세)

9~17세의 청소년들은 2025년 액션 피규어 시장 수익의 25%에 해당하는 29억 달러를 차지하며, 2035년까지 연평균 5.7%의 성장률(CAGR)을 기록할 것으로 전망됩니다. 이 코호트는 놀이 중심과 수집가 중심의 구매 동기를 연결하는 과도기적 소비자 그룹입니다. 특히 포켓몬, 마인크래프트, 포트나이트 등 재즈웍스가 제작한 게임 라이선스 상품과 크런치롤, 넷플릭스를 통한 애니 캐릭터 제품에 민감하게 반응합니다.

9~17세 demographic은 현재 수익 기여도뿐만 아니라 그 중요성이 큽니다. 이 연령대의 구매 습관이 성인기 고소득 단계로 이어지면서 브랜드 충성도와 수집 프레임워크를 형성하기 때문입니다. 제조사들은 USD 15~35의 입문 단계 애니 및 게임 라이선스 피규어를 통해 이 demographic을 겨냥함으로써, 2035년까지 가장 수익성 높은 성장 궤적을 보일 성인 수집가 시장으로 이어지는 공급망을 장기적으로 투자하고 있습니다.

지역별 분류

아시아 태평양 액션 피규어 시장

아시아 태평양 지역은 2025년 수익 기준으로 약 39%를 차지하는 글로벌 최대 지역 시장으로, 중국과 일본이 액션 피규어의 생산 능력과 국내 소비 수요의 핵심 역할을 하고 있습니다. 중국은 단일 국가 시장 중 가장 큰 규모로, 2025년 약 20억 달러 규모로 추정되며, 대규모かつ급속히 성장하는 국내 수집가 커뮤니티, 중산층 구매력 증가, 그리고 라이선스 피규어 생산과 국내 브랜드 제품 라인(특히 POP MART의 LABUBU와 몰리 포맷)을 가능케 하는 제조 인프라에 힘입고 있습니다. 이 중 LABUBU와 몰리 포맷은 독특한 중국식 수집 문화 미학을 정립하며 국제 시장으로 진출하기 시작했습니다.

일본은 약 0.7억 달러 규모의 국내 시장으로, Yodobashi Camera와 만다라케 같은 전문 소매업체를 중심으로 애니메이션 라이선스 수집품 포맷에 대한 깊은 참여 구조를 가지고 있습니다. 인도는 도시 지역 가처분 소득 증가, 젊은 연령대 인구, 그리고 소니 LIV와 넷플릭스를 비롯한 애니메이션 스트리밍 플랫폼의 확산으로 초보 수집 수요가 급증하고 있으며, 이 같은 요인들이 2030년 이전에 이 나라를 유의미한 수익 기여국으로 부상시킬 전망입니다. 한국은 강력한 국내 게임 문화와 growing anime engagement를 바탕으로 쿠팡과 같은 이커머스 플랫폼을 통해 국제 브랜드와 국내 제품 라인 모두에 효율적인 유통망을 제공하고 있습니다.

북미 액션 피규어 시장

북미는 2025년 글로벌 액션 피규어 수익의 약 30%를 차지했으며, 미국이 지역 전체의 약 90~91%를 차지하며 약 32~34억 달러 규모로 추정됩니다. 북미 시장은 미국 엔터테인먼트 산업의 깊은 라이선싱 인프라에 기반을 두고 있습니다. 디즈니(마블, 루카스필름, 픽사), 워너 브라더스, 유니버설 등은 저가형부터 프리미엄 수집가용까지 모든 가격대에서 제조사와 활발한 장난감 라이선스 프로그램을 운영하고 있습니다. 규제 측면에서는 미국 소비자 제품 안전 개선법(CPSIA)이 12세 미만 아동을 대상으로 한 완구에 사용되는 소재에 대한 엄격한 기준을 정하고 있어, 제품 디자인 자유도를 제약하고 저가 수입 경쟁업체의 진입 장벽을 높이고 있습니다.

하스브로의 Pulse Fan First Friday 이니셔티브는 로드아일랜드주 프로비던스 본사에서 시작한 직접 소비자 전용 사전 주문 프로그램으로, 2024~2025년 제품 사이클에서 지속적인 매진을 기록하며 북미 시장의 선진화된 직접 채널 참여를 보여줍니다. 캐나다는 북미 수익의 나머지 부분을 차지하며 미국 시장과 유사한 성장 동력을 보이고 있으며, 토론토와 밴쿠버의 조직화된 수집가 커뮤니티가 국가 인구 대비 프리미엄 제품 침투율에서 평균 이상을 보이고 있습니다.

유럽 액션 피규어 시장

유럽은 2025년 글로벌 액션 피규어 수익의 약 19%를 차지했으며, 영국, 독일, 프랑스가 지역 내 세 개의 largest individual country markets로 자리매김하고 있습니다. 영국은 포비든 플래닛과 자비 같은 잘 정착된 수집가 소매 인프라와 강력한 영어권 엔터테인먼트 콘텐츠 소비에 힘입어 프리미엄 수집품 유통에서 유럽 선도적 위치를 차지하고 있습니다.[9]유럽 통계청, https://www.ec.europa.eu/eurostat

독일은 유럽에서 두 번째로 큰 시장으로, 강력한 취미용품 소매망과 스케일 모델 및 정밀 수집용 제품에 대한 평균 이상의 소비자 지출로 특징지어지며, 이러한 특성은 프리미엄 액션 피규어(80~200유로 가격대) 분야로도 긍정적으로 이어집니다. 프랑스와 이탈리아는 활발한 애니메이션 수집가 커뮤니티를 보유하고 있으며, 이를 바탕으로 일본 라이선스 피규어에 대한 수요를 전문 수입업체와 국내 이커머스 채널을 통해 driving하고 있습니다. EU의 EN 71 장난감 안전 표준은 모든 제품 카테고리에 적용되는 지역 규제 프레임워크를 수립하며, 제조업체는 관절 부품, 포장, 마감재를 포함한 피규어 구성 요소 전반에 걸쳐 CE 인증을 유지해야 합니다. 이는 유럽 유통 채널에 진출하는 소규모 생산업체의 1개 품목당 규제 준수 비용을 증가시키는 요인이 됩니다.

액션 피규어 시장 점유율

반다이 남코 토이즈 & 컬렉터블스 Inc.는 글로벌 액션 피규어 시장에서 18.5%의 점유율로, 2025년 약 22억 달러의 액션 피규어 관련 매출을 기록했습니다. 드래곤볼, 원피스, 나루토, 건담, 팩맨 등 다수의 애니메이션 및 게임 IP를 보유한 이 회사는 다양한 제품 포맷과 가격대에서 반복적인 수요를 창출하며 리더십을 유지하고 있습니다. 반다이 남코의 수직 통합 전략(자체 디자인, 일본 내 소유 제조 시설, 프리미엄 반다이를 통한 D2C 채널)은 제3자 제조 및 전통적 유통에 의존하는 경쟁사보다 더 높은 마진 통제와 빠른 제품Iteration 사이클을 가능하게 합니다.

하즈브 Inc.는 8.3%의 시장 점유율로, 2025년 약 9억 7,500만 달러의 액션 피규어 관련 매출을 기록했습니다. G.I. 조, 트랜스포머, 파워레인저스 등 서구 시장에서의 오랜 액션 피규어 IP와 디즈니와의 장기 라이선스 계약(마블, 스타워즈 캐릭터 권리)을 바탕으로 경쟁력을 갖추고 있습니다. 하즈브는 월마트·타겟을 통한 대량 시장 제품과 하즈브 펄스를 통한 수집가 전용 채널을 병행하는 이중 채널 전략으로, 볼륨과 밸류 세그먼트를 동시에 공략하며 채널별 마진 차별화를 실현하고 있습니다.

펀코 Inc.는 6.2%의 시장 점유율로, 2025년 약 7억 2,700만 달러의 매출을 기록했습니다. 주력 제품인 POP! 바이닐 스타일 피규어는 엔터테인먼트, 스포츠, 음악, 브랜드 IP를 아우르는 12,000개 이상의 라이선스 캐릭터로 구성된 카테고리 정의 제품입니다. 펀코의 경쟁력은 제조 정밀도보다 라이선싱 범위에 있으며, 다양한 IP 보유자와 신속한 라이선스 체결 및 압축된 출시 주기를 통해 폭넓은 카탈로그를 구축해 수집가들의 지속적인 구매 빈도를 유지하고 있습니다.

매텔 Inc.은 WWE 액션 피규어 라이선스와 마스터즈 오브 더 유니버스 프랜차이즈를 통해 2025년 약 5억 2,000만 달러의 매출로 4.4%의 점유율을 차지했습니다. 스핀 마스터 Corp.는 2.7%의 점유율로, DC 코믹스 라이선스 피규어와 바쿠간 브랜드 라인을 중심으로 아동용 플레이 세그먼트에서 경쟁력을 확보하고 있습니다.

상위 5개사의 combined 40.1% 점유율은 다소 분산된 경쟁 구도를 반영합니다.

18.5% 시장 점유율

합계 시장 점유율 40.1%

액션 피규어 시장 기업

액션 피규어 산업의 주요 기업은 다음과 같습니다: Hasbro, Inc.; Mattel, Inc.; Bandai Namco Toys & Collectibles Inc.; Funko, Inc.; The LEGO Group; JAKKS Pacific, Inc.; Jazwares, LLC; McFarlane Toys; Good Smile Company, Inc.; Kotobukiya Co., Ltd.; Hot Toys Limited; Spin Master Corp.; Square Enix Co., Ltd. (Play Arts Kai); Playmates Toys Ltd.; Super7, Inc.; Mezco Toyz; NECA (National Entertainment Collectibles Association); Threezero Ltd.; Iron Studios; Medicom Toy Corporation; Storm Collectibles

Hasbro, Inc.는 글로벌 액션 피규어 제조업체 중 가장 다각화된 기업으로, G.I. Joe, 트랜스포머, 파워레인저스, 디즈니 파트너십 하의 마블 및 스타워즈 라인 등 포트폴리오를 보유하고 있습니다. Hasbro Pulse는 팬 중심의 제품 개발 모델로 자리 잡았으며, 고가의 수집용 아이템을 위한 HasLab 크라우드펀딩 메커니즘을 포함합니다. Hasbro는 2025년 SKU 합리화를 통한 마진 개선과 표준 제품군 축소, 고가 프리미엄 수집용 포맷으로의 투자를 전략으로 삼고 있습니다.

Mattel, Inc.은 WWE 엘리트 컬렉션과 마스터즈 오브 더 유니버스 마스터버스 라인을 비롯해 다양한 엔터테인먼트 IP를 활용한 피규어 제품군을 통해 시장에서 두각을 나타내고 있습니다. 또한 Hot Wheels 브랜드의 수집용 다이캐스트 차량 진출은 액션 피규어 수집 채널 개발에 대한 전략적 인사이트를 제공했습니다. Mattel은 단일 국가 생산 경쟁사 대비 공급망 다변화를 위한 글로벌 제조 거점을 보유하고 있습니다.

Bandai Namco Toys & Collectibles Inc.는 세계 최대의 애니메이션 및 게임 IP 포트폴리오를 바탕으로 USD 8 저가 장난감부터 USD 400 이상의 프리미엄 수집용 피규어까지 다양한 포맷에서 일관된 판매 실적을 유지하는 글로벌 시장 리더입니다. Bandai Namco의 S.H.

예술적 관절 구조와 라이선스 정확도로 정평이 난 피규어츠 아티큘레이티드 피규어 라인은 북미, 유럽, 아시아 전역의 성인 수집가들에게 충성도 높은 팬덤을 확보하고 있습니다. 프리미엄 반다이 웹 한정 플랫폼은 일반 소매 유통 기준으로는 상업적 타당성이 떨어지는 캐릭터들을 한정 생산으로 선보이며, 액션 가능 IP 영역을 대량 시장 진열대 제약에서 벗어나 확장시키고 있습니다.

펑코, Inc.는 라이선스 볼륨 비즈니스 모델로 타 주요 시장 참여자들과 차별화됩니다. USD 10~15의 POP! 바이닐 포맷은 인구통계학적, 가격대, IP 카테고리 구분 없이 컬렉션 문화의 폭넓은 진입장 역할을 합니다. 2022~2023년 수익 변동성 이후 안정화를 목표로 2024년 제조원가 절감과 SKU 포트폴리오 구조조정을 중점적으로 추진 중인 펑코는 골드와 무비 포스터즈 프리미엄 서브라인을 통해 성인 수집가 층을 겨냥한 프리미엄화 전략을 펼치고 있으며, 이는 업계 전반의 프리미엄화 트렌드를 반영합니다.

LEGO 그룹은 기본적으로 블록 시스템 제조업체이지만, LEGO 스타워즈, LEGO 마블, LEGO 미니피겨 라인을 통해 캐릭터 기반 컬렉션 시장에서 수집가들의 지갑을 겨냥한 액션 피규어 관련 사업을 영위하고 있습니다.

JAKKS Pacific, Inc.는 디즈니, 닌텐도, 소닉 IP를 기반으로 한 라이선스 масс마켓 피규어에 집중하며, 저가 소매 유통 채널을 중심으로 유통망을 구축하고 있습니다. Jazwares, LLC는 포트나이트와 포켓몬 라이선스를 활용해 게임 관련 피규어 카테고리에서 두각을 나타내며, 젊은 소비자 층을 타겟으로 삼고 있습니다. McFarlane Toys는 DC 멀티버스, 워해머 40,000, 게임 라이선스 피규어 라인으로 프리미엄 컬렉션 시장에서 두각을 나타내고 있으며, USD 20~40 가격대에서 뛰어난 조형 디테일과 경쟁력 있는 가격으로 주목받고 있습니다.

Good Smile Company, Inc.와 코토부키야(骨董屋)는 일본을 기반으로 한 제조사로, 네endorf, 피그마, ARTFX+ 포맷을 통해 국제적인 수집가 팬덤을 형성했으며, 전 세계의 전문 취미 소매점과 이커머스 채널을 통해 유통되고 있습니다. 홍콩 기반의 Hot Toys Limited는 무비 마스터피스와 비디오 게임 마스터피스 라인을 통해 업계 표준으로 자리 잡은 1/6 스케일 프리미엄 피규어를 생산하며, USD 250~500 가격대 제품들이 소매가 대비 꾸준히 프리미엄 시장에서 높은 가치를 유지하고 있습니다.

Spin Master Corp.는 DC 라이선스와 바쿠간 피규어 라인으로 주로 아동용 플레이 세그먼트에서 활동하며, 북미 소매 유통망을 핵심 경쟁력으로 삼고 있습니다. Super7, Inc.는 리액션과 얼티메이츠! 라인을 중심으로 빈티지 포맷과 nostalgia-driven 컬렉션에 집중하며, 성인 수집가들의 nostalgic 재구매 세그먼트를 타겟으로 삼고 있습니다.

Mezco Toyz는 USD 80~120 가격대에서 활동하는 One:12 Collective 포맷을 통해 고품질 아티큘레이티드 피규어를 생산하며, 그 품질은 규모를 뛰어넘는 평판을 자랑합니다. NECA(내셔널 엔터테인먼트 콜렉터블스 어소시에이션)는 공포, 영화, 게임 라이선스 피규어를 다수 생산하며 북미와 유럽에서 전용 팬덤을 보유하고 있습니다. Threezero Ltd.는 트랜스포머, 로봇 애니메이션, 영화 IP 라이선스를 기반으로 1/6 스케일과 1/12 스케일 프리미엄 피규어에 특화되어 있습니다.

Iron Studios는 브라질 스튜디오를 기반으로 다이오라마 포맷 레진 스태츄와 아티큘레이티드 피규어를 생산하며, 2024년 4월 유니버설 픽처스와 멀티년 라이선스 계약을 체결해 쥬라기 월드 캐릭터 기반 제품으로 포트폴리오를 확장했습니다(이전에는 마블과 DC 중심). 메디콤 토이 코퍼레이션은 MAFEX와 KUBRICK 컬렉터 포맷을 운영하며, USD 70~120-tier에서 뛰어난 관절 구조로 정평이 나 있습니다. Storm Collectibles는 모탈 컴뱃과 스트리트 파이터 캐릭터를 포함한 격투 게임 라이선스 피규어를 생산하며, 디테일한 조형과 공격적인 가격대(USD 60~100)로 게이밍 컬렉터 니치를 공략하고 있습니다.

액션 피규어 산업 소식

시장 집중도 점수

글로벌 액션 피규어 시장은 10점 만점에 4점을 기록하며, 상위 5개 기업이 약 40.1%의 매출을 차지하는 다소 분산된 경쟁 구조를 보임. 이는 시장의 대부분이 지역 전문업체, 독립 프리미엄 스튜디오, 틈새 라이선스 제조업체에 분산되어 있으며, 엔터테인먼트 IP의 라이선스 분산 구조로 인해 통합이 구조적으로 어려운 상태임.

액션 피규어 시장 리서치 리포트는 2022년부터 2035년까지의 수익(USD Billion) 및 볼륨(Million Units) 추정치와 예측치를 포함하며, 다음과 같은 세그먼트에 대한 심층 분석을 제공:

시장, By 제품 유형

시장, By 소재

시장, By 최종 사용자

시장, By 유통 채널

위 정보는 다음 지역 및 국가에 대해 제공됩니다:

연구 방법론, 데이터 소스 및 검증 프로세스

이 보고서는 직접적인 산업 대화, 독자적인 모델링, 엄격한 교차 검증을 기반으로 한 구조화된 연구 프로세스에 기반하며, 단순한 데스크 리서치가 아닙니다.

6단계 연구 프로세스

1. 연구 설계 및 애널리스트 감독

GMI에서 우리의 연구 방법론은 인간 전문 지식, 엄격한 검증, 그리고 완전한 투명성의 기반 위에 구축되었습니다. 우리 보고서의 모든 통찰, 트렌드 분석 및 예측은 고객의 시장 뉴앙스를 이해하는 경험 있는 애널리스트에 의해 개발됩니다.

우리의 접근 방식은 업계 참여자 및 전문가와의 직접적인 교류를 통한 광범위한 1차 연구를 통합하고, 검증된 글로볌 출처의 포괄적인 2차 연구로 보완합니다. 원본 데이터 소스에서 최종 인사이트까지 완전한 추적성을 유지하면서 신뢰할 수 있는 예측을 제공하기 위해 정량화된 영향 분석을 적용합니다.

2. 1차 연구

1차 연구는 우리 방법론의 추출이며, 전체 인사이트의 약 80%를 기여합니다. 분석의 정확성과 깊이를 보장하기 위해 업계 참여자와의 직접적인 교류가 포함됩니다. 우리의 구조화된 인터뷰 프로그램은 C-suite 임원, 이사 및 주제 전문가들의 입력을 받아 지역 및 글로볌 시장을 다룹니다. 이러한 상호 작용은 전략적, 운영적, 기술적 관점을 제공하여 종합적인 인사이트와 신뢰할 수 있는 시장 예측을 가능하게 합니다.

3. 데이터 마이닝 및 시장 분석

데이터 마이닝은 우리 연구 프로세스의 핵심 부분으로, 전체 방법론의 약 20%를 기여합니다. 주요 플레이어의 수익 점유율 분석을 통해 시장 구조 분석, 업계 트렌드 식별, 거시경제 요인 평가가 포함됩니다. 관련 데이터는 유료 및 무료 출처에서 수집되어 신뢰할 수 있는 데이터베이스를 구축합니다. 이 정보는 유통업체, 제조업체, 협회 등 주요 이해관계자의 검증을 받아 1차 연구와 시장 규모 산정을 지원하기 위해 통합됩니다.

4. 시장 규모 산정

우리의 시장 규모 산정은 상향식 접근 방식에 기반하며, 1차 인터뷰를 통해 직접 수집된 기업 수익 데이터와 함께 제조업체의 생산량 수치 및 설치 또는 배포 통계를 활용합니다. 이러한 입력값들을 지역 시장 전반에 걸쳐 종합하여 실제 산업 활동에 기반한 글로벌 추정치를 도출합니다.

5. 예측 모델 및 주요 가정

모든 예측에는 다음 사항에 대한 명시적인 문서화가 포함됩니다:

✓ 핵심 성장 원동력 및 가정된 영향

✓ 저해 요인 및 완화 시나리오

✓ 규제 가정 및 정책 변화 리스크

✓ 기술 수용 곡선 매개변수

✓ 거시경제 가정 (GDP 성장률, 인플레이션, 통화)

✓ 경쟁 역학 및 시장 진입/이탈 예상

6. 검증 및 품질 보증

마지막 단계에서는 도메인 전문가들이 필터링된 데이터를 수동으로 검토하여 자동화 시스템이 놀칠 수 있는 뉘앙스와 맥락적 오류를 식별하는 인간 검증이 포함됩니다. 이 전문가 검토는 품질 보증의 중요한 층을 추가하여 데이터가 연구 목표 및 도메인별 기준에 부합하는지 확인합니다.

당사의 3단계 검증 프로세스는 데이터 신뢰성을 최대화합니다:

✓ 통계적 검증

✓ 전문가 검증

✓ 시장 현실 검토

신뢰와 신용

검증된 데이터 소스

무역 간행물

보안 및 방위 산업 저널 및 무역 출판물

산업 데이터베이스

자체 및 제3자 시장 데이터베이스

규제 신고서류

정부 조달 기록 및 정책 문서

학술 연구

대학 연구 및 전문 기관 보고서

기업 보고서

연간 보고서, 투자자 프레젠테이션 및 공시 자료

전문가 인터뷰

C레벨 임원, 구매 담당자 및 기술 전문가

GMI 아카이브

30개 이상의 산업 분야에 걸친 13,000건 이상의 발행 연구

무역 데이터

수출입 물량, HS 코드 및 세관 기록

연구 및 평가된 매개변수

이 보고서의 모든 데이터 포인트는 1차 인터뷰와 실제 상향식 모델링 및 철저한 교차 검증을 통해 검증됩니다. 당사 연구 프로세스에 대해 읽어보세요 →