著者:

Preeti Wadhwani, Aishvarya Ambekar

無料のPDFをダウンロード

データセンター用冷媒市場 サイズとシェア 2026-2035

レポートID: GMI10746

|

発行日: April 2026

|

レポート形式: PDF/エクセル/ダッシュボード/プラットフォーム

無料のPDFをダウンロード

ライセンスオプションをご覧ください:

データセンター用冷媒市場

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する

データセンター用冷媒市場

Is your requirement urgent? Please give us your business email

for a speedy delivery!

データセンター用冷媒市場の規模

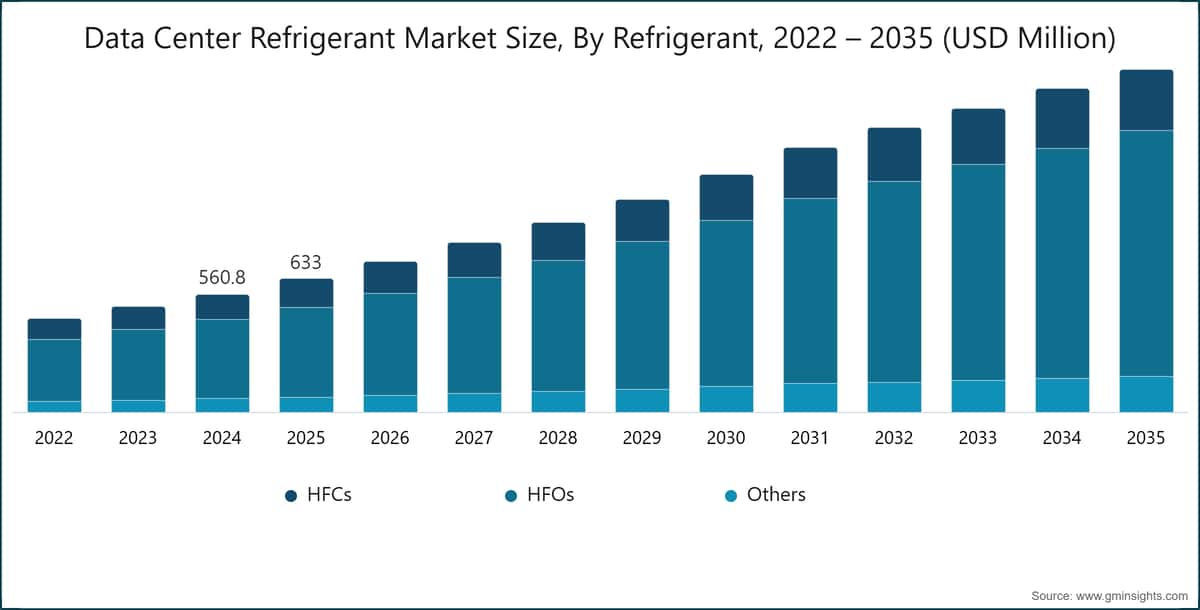

世界のデータセンター用冷媒市場は、2025年に6億3,300万ドルと推定されています。同市場は2026年に7億1,450万ドル、2035年には16億2,000万ドルに成長すると見込まれており、年平均成長率(CAGR)は9.6%になると、グローバル・マーケット・インサイツ社の最新レポートで報告されています。

データセンター用冷媒市場の主要ポイント

市場リーダー:ハネウェルが2025年に22.28%の市場シェアをリード。

主要プレイヤー:この市場のトップ5プレイヤーにはアルケマ、ケマーズ、ダイキン工業、東岳、ハネウェルが含まれ、2025年には合計で69.04%の市場シェアを保持。

クラウドコンピューティング、ハイパースケールデータセンターの拡大、データ消費の増加によりデジタルインフラが急速に拡大しており、これが市場に大きな変化をもたらしています。従来は高GWP冷媒や従来型の空冷に依存していましたが、市場は高効率で環境に配慮した冷却ソリューションへと進化しています。エンタープライズ、コロケーション、ハイパースケール施設を含む現代のデータセンターでは、高密度コンピューティング環境における熱負荷の管理、運用信頼性の確保、エネルギー使用の最適化のために、高性能冷媒への依存度が高まっています。

環境への懸念の高まりと厳格な規制の枠組みにより、低地球温暖化係数(GWP)冷媒への移行が加速しています。キガリ改正や地域固有の政策などの規制により、従来のHFCからHFOや天然冷媒への転換が進められています。冷媒排出、漏洩管理、ライフサイクル管理に関するコンプライアンス要件がますます重要になっており、組織は持続可能性目標とシステム効率を両立させる先進的な冷媒技術の導入を迫られています。

エネルギー効率と運用コストの最適化への注目が高まる中、市場はさらなる変化を遂げています。冷却システムはデータセンターのエネルギー消費の大きな割合を占めるため、運用者は熱伝達効率を高め、電力使用効率(PUE)を低減する次世代冷媒への投資を進めています。液冷、浸漬冷却、ハイブリッドシステムなどの革新的な冷却アーキテクチャと冷媒の統合が注目を集めており、特にAIや高性能コンピューティングのワークロードをサポートする施設で採用が進んでいます。

例えば、2025年2月にヴェルティブ社は、AIおよびハイパースケールデータセンターにおける液冷システムの導入、統合、保守を支援するグローバル液冷サービスポートフォリオを発表しました。この取り組みは、効率向上と先進的な熱管理アーキテクチャの大規模な普及を目指しています。

データセンター運用の規模と複雑さの増大により、統合型でスケーラブルな冷却エコシステムの採用が進んでいます。運用者は、効率と柔軟性の向上を目指して、先進的な冷媒を活用した集中型・モジュール型の冷却ソリューションへと移行しています。このシフトにより、大規模な展開が可能になるとともに、運用の複雑さが軽減され、地理的に分散したデータセンターネットワーク全体でシステムの信頼性が向上します。

技術革新は、冷媒の用途と冷却システムの性能を再定義する上で変革的な役割を果たしています。AI駆動の熱管理、スマートモニタリングシステム、最適化された冷媒サイクルなどの先進的な技術開発により、冷却効率が向上し、環境への影響が低減されています。さらに、チラー設計、熱交換器、冷媒ブレンドの革新により、高密度環境やミッションクリティカルな環境における性能が向上しています。

データセンター用冷媒市場では、持続可能性が中心的な焦点となっており、企業のESGコミットメントや地球規模の気候目標によって推進されています。事業者は超低GWP冷媒の優先採用、密閉型冷却システムの導入、熱回収ソリューションの実施を通じて環境負荷の最小化に取り組んでいます。国際基準やグリーンビルディング認証との整合が、新規・既存のデータセンター施設における持続可能な冷媒技術の普及をさらに後押ししています。

北米と欧州は、厳格な環境規制、エネルギー効率への強い注目、低地球温暖化係数(GWP)冷媒の早期採用によって支えられた、データセンター冷媒産業の成熟市場です。主要なハイパースケール事業者の存在、先進的な冷却インフラ、キガリ改正などの厳格なコンプライアンスフレームワークが、これらの地域におけるイノベーション、システムアップグレード、持続可能な冷媒ソリューションへの移行を継続的に推進しています。

アジア太平洋地域は、デジタルインフラの急速な拡大、クラウド採用の増加、高性能コンピューティングへの需要の高まりによって、データセンター冷媒市場で最も急成長している地域です。中国、インド、日本、東南アジア諸国などでは、ハイパースケールおよびコロケーション施設への強力な投資が進んでおり、エネルギー効率に優れた環境適合型冷却技術への需要が著しく高まっています。

データセンター冷媒市場の動向

市場は、地球温暖化係数(GWP)の低い冷媒への移行という大きな転換期を迎えており、これは環境規制の強化と持続可能性へのコミットメントによって加速されています。キガリ改正などの政策は、高GWPのHFC類の段階的廃止を推進しています。データセンター事業者は、冷却効率を維持しながら二酸化炭素排出量を削減するため、HFO類や天然冷媒を採用しています。このシフトは、冷媒配合やシステム互換性のイノベーションも促進し、性能を損なうことなくコンプライアンスを確保しています。

例えば、2025年2月にヴェリヴ・ホールディングス社は、AIや高密度コンピューティング環境をサポートするグローバルな液体冷却サービスポートフォリオを立ち上げ、冷却効率の向上と先進的な熱管理システムのスケーラブルな導入を可能にしました。

AIや高性能コンピューティングを含む高密度コンピューティングワークロードの増加が、液体冷却およびハイブリッド冷却技術の採用を推進しています。これらのシステムは、従来の空冷と比較して優れた熱放散性能を提供し、コンパクトな環境下でも効率的な熱管理を実現します。冷媒は、これらの先進的な冷却システムを支える重要な要素であり、熱伝達効率の向上に貢献します。データセンターの規模拡大が続く中、液体およびハイブリッド冷却ソリューションは、運用の安定性とエネルギー効率の維持に不可欠となっています。

人工知能は、データセンターの冷却システムにますます統合され、冷媒の使用最適化と熱管理の改善に貢献しています。AI駆動のプラットフォームは、温度、ワークロード、システム性能に関するリアルタイムデータを分析し、冷却動作を動的に調整します。これにより、予知保全が可能になり、エネルギー消費を削減し、システム全体の信頼性を向上させます。冷媒の流量と冷却サイクルを最適化することで、AI技術は事業者が複雑なデータセンター環境において、より高い効率と低い運用コストを達成するのを支援します。

データセンター事業者にとってエネルギー効率は重要な優先事項となっており、特に電力使用効率(PUE)の削減に注力が集まっています。先進的な冷媒の採用により、冷却システムの性能向上とエネルギー消費の低減が図られています。効率的な熱管理は運用コストの削減につながるだけでなく、持続可能性の目標達成にも貢献します。データセンターのエネルギー需要が増加し続ける中、革新的な冷媒技術と冷却戦略によるPUEの最適化が、市場成長をけん引する重要な要因となっています。

既存のデータセンターの多くは、旧式の冷却システムと高GWP冷媒に依存しています。規制要件を満たし効率を向上させるため、事業者は最新の冷媒と先進的な冷却技術を用いて既存インフラの改修を進めています。この取り組みにより、性能の向上、排出量の削減、施設の運用寿命の延長が実現します。改修は新規データセンターの建設に比べてコスト効率が高く、運用の近代化を目指す組織にとって魅力的な選択肢となっています。

データセンタ冷媒市場の分析

主要な市場動向を把握するには

無料のPDFをダウンロード

冷媒別に見ると、市場はHFC、HFO、その他に分類されます。HFOセグメントは2025年に約67.7%のシェアを占め、2035年まで年平均成長率10.2%以上で成長すると予測されています。

データセンター別に見ると、市場はエンタープライズ、コロケーション、クラウド、ハイパースケールに分類されます。ハイパースケールセグメントは2025年に約40%のシェアを占め、2026年から2035年にかけて年平均成長率10.4%以上で成長すると予測されています。

大手クラウド・テクノロジー企業が運営するハイパースケールデータセンターでは、AI、クラウドコンピューティング、高性能ワークロードによって生じる大量の熱負荷を管理するために、先進的で効率的な冷却システムが求められています。これにより、信頼性の高い連続的な熱管理を実現する高性能冷媒への需要が大幅に高まっています。

冷却方式別に見ると、データセンター冷媒市場は空冷、液冷、フリークーリングの各プロバイダーに分かれています。2025年には空冷セグメントが主要な市場シェアを獲得しています。

用途別に見ると、データセンター冷媒市場はIT冷却システムとファシリティ冷却システムに分かれています。IT冷却システムセグメントが市場をけん引しています。

米国は北米のデータセンター用冷媒市場を約79%のシェアで支配しており、2025年には1億7,630万ドルの売上を上げました。

ドイツのデータセンター用冷媒市場は、2026年から2035年にかけて大幅かつ有望な成長が見込まれています。

中国におけるデータセンター用冷媒市場は、2026年から2035年にかけて大幅な成長が見込まれています。

ブラジルのデータセンター冷媒市場は、2026年から2035年にかけて大幅かつ有望な成長が見込まれています。

UAEのデータセンター用冷媒市場は、2026年から2035年にかけて大幅かつ有望な成長が見込まれています。

データセンター用冷媒市場のシェア

22.28%の市場シェア

2025年の合計市場シェアは69.04%

データセンター用冷媒市場の企業

データセンター用冷媒業界で活動する主要企業は次のとおりです。

データセンター用冷媒市場のニュース

データセンター用冷媒市場の調査レポートには、2022年から2035年までの売上高($Bn)の推定値と予測値が、以下のセグメント別に詳細にカバーされています。

市場区分(冷媒別)

市場区分:データセンター別

市場区分:冷却方式別

市場区分:用途別

市場区分:エンドユース別

上記情報は以下の地域・国に関するものです。

研究方法論、データソース、検証プロセス

本レポートは、直接的な業界との対話、独自のモデリング、厳格な相互検証に基づく体系的な研究プロセスに基づいており、単なる机上調査ではありません。

6ステップの研究プロセス

1. 研究設計とアナリストの監督

GMIでは、私たちの研究方法論は人間の専門知識、厳格な検証、そして完全な透明性の基盤の上に構築されています。私たちのレポートにおけるすべての洞察、トレンド分析、予測は、お客様の市場の微妙なニュアンスを理解する経験豊富なアナリストによって開発されています。

私たちのアプローチは、業界の参加者や専門家との直接的な関わりを通じた広範な一次調査を統合し、検証済みのグローバルソースからの包括的な二次調査で補完しています。元のデータソースから最終的な洞察までの完全なトレーサビリティを維持しながら、信頼性の高い予測を提供するために定量化された影響分析を適用しています。

2. 一次研究

一次調査は私たちの方法論の根幹を形成し、全体的な洞察の約80%を貢献しています。分析の正確さと深さを確保するために、業界参加者との直接的な関わりが含まれます。私たちの構造化されたインタビュープログラムは、経営幹部、取締役、そして専門家からのインプットを得て、地域およびグローバル市場をカバーしています。これらのやり取りは、戦略的、運用的、技術的な視点を提供し、包括的な洞察と信頼性の高い市場予測を可能にします。

3. データマイニングと市場分析

データマイニングは私たちの研究プロセスの重要な部分であり、全体的な方法論の約20%を貢献しています。主要プレーヤーの収益シェア分析を通じて、市場構造の分析、業界トレンドの特定、マクロ経済要因の評価が含まれます。関連データは有料および無料のソースから収集され、信頼性の高いデータベースを構築します。この情報は、販売代理店、メーカー、協会などの主要ステークホルダーからの検証を受け、一次調査と市場規模の算定をサポートするために統合されます。

4. 市場規模算定

私たちの市場規模算定はボトムアップアプローチに基づいており、一次インタビューを通じて直接収集された企業の収益データから始まり、製造業者の生産量データや設置・展開統計が加わります。これらのインプットを地域市場全体でまとめ、実際の業界活動に基づいたグローバルな推定値を算出します。

5. 予測モデルと主要な前提条件

すべての予測には以下の明示的な文書化が含まれます:

✓ 主要な成長ドライバーとその代演内容

✓ 抑制要因と緩和シナリオ

✓ 規制上の代演内容と政策変更リスク

✓ 技術普及曲線パラメータ

✓ マクロ経済の代演内容(GDP成長、インフレ、通貨)

✓ 競争の動態と市場参入/椭退の見通し

6. 検証と品質保証

最終段階では人による検証が行われます。ドメイン専門家がフィルタリングされたデータを手動でレビューし、自動化システムには視点や文脈上の誤りを発見します。この専門家レビューにより、品質保証の重要な層が加わり、データが研究目標および分野固有の基準に沖していることが確保されます。

私たちの3層構造の検証プロセスは、データの信頼性を最大化します:

✓ 統計的検証

✓ 専門家検証

✓ 市場実態チェック

信頼性と信用

検証済みデータソース

業界誌・トレード出版物

セキュリティ・防衛分野の専門誌とトレードプレス

業界データベース

独自および第三者市場データベース

規制申請書類

政府調達記録と政策文書

学術研究

大学研究および専門機関のレポート

企業レポート

年次報告書、投資家向けプレゼンテーション、届出書類

専門家インタビュー

経営幹部、調達担当者、技術スペシャリスト

GMIアーカイブ

30以上の産業分野にわたる13,000件以上の発行済み調査

貿易データ

輸出入量、HSコード、税関記録

調査・評価されたパラメータ

本レポートのすべてのデータポイントは、一次インタビュー、真のボトムアップモデリング、および厳密なクロスチェックによって検証されています。 当社のリサーチプロセスについて設明を読む →