著者:

Preeti Wadhwani, Aishvarya Ambekar

無料のPDFをダウンロード

自動車用熱システムポンプ市場 サイズとシェア 2026-2035

レポートID: GMI13378

|

発行日: May 2026

|

レポート形式: PDF/エクセル/ダッシュボード/プラットフォーム

無料のPDFをダウンロード

ライセンスオプションをご覧ください:

自動車用熱システムポンプ市場

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する

自動車用熱システムポンプ市場

Is your requirement urgent? Please give us your business email

for a speedy delivery!

自動車用熱システムポンプ市場規模

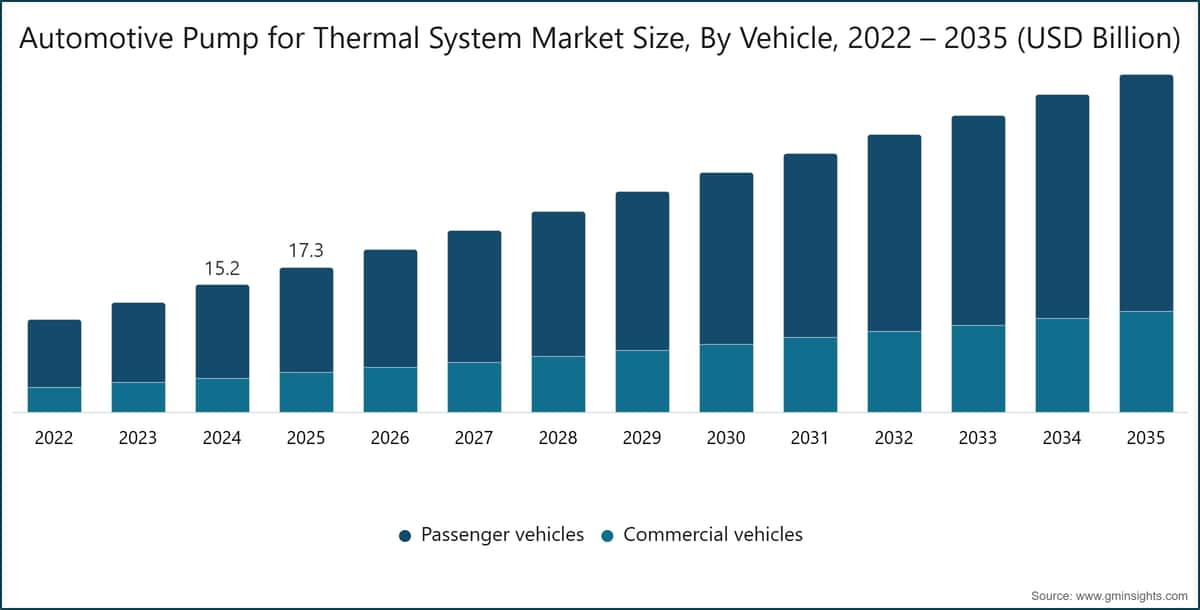

世界の自動車用熱システムポンプ市場は、2025年に173億米ドルと推定されています。同市場は、Global Market Insights Inc.が発行した最新レポートによると、2026年に194億米ドル、2035年に404億米ドルまで成長すると見込まれており、年平均成長率(CAGR)は8.5%です。

自動車用熱システム向けポンプ市場の主要ポイント

市場リーダー:デンソーは2025年に14.5%以上の市場シェアをリード。

主要プレイヤー:当市場のトップ5プレイヤーにはアイシン、ボッシュ、デンソー、ハノンシステムズ、マーレ、ヴァレオが含まれ、2025年にはこれらが合計59.1%の市場シェアを占めた。

市場規模は2025年に1億6,250万台と推定されています。同市場は2026年に1億7,360万台、2035年には3億440万台まで成長すると予測されており、予測期間中に二桁成長を記録すると見込まれています。

自動車のアーキテクチャが機械駆動の内燃機関プラットフォームから完全電動化され、ソフトウェアで管理されるエネルギーシステムへと進化するに伴い、市場は構造的な変化を遂げています。かつてはラジエーター循環やキャビン暖房をサポートする補助的なコンポーネントとみなされていた熱ポンプは、今やバッテリー温度の制御、パワーエレクトロニクスの保護、インバーター効率の維持、航続距離を損なうことなくキャビン快適性を確保するという重要なシステムへと変貌を遂げています。BEV、PHEV、HEV、FCEVなどの電動車両では、熱ポンプはバッテリー寿命、急速充電性能、寒冷地性能、全体的なエネルギー消費効率に直接影響を与え、周辺機器ではなく戦略的な要素として位置付けられています。

例えば、BYDが2025年3月に発売した新型EVモデルでは、わずか5分の充電で250マイル以上の航続距離を延長することが可能となり、充電時間と航続距離の制限に関する消費者の懸念を解消しました。

世界的な車両電動化の加速により、次世代冷却剤・冷媒ポンプシステムに対する技術的要件が高まっています。電動ポンプは現在、可変速制御、インテリジェントな流量調整、車両エネルギー管理システムとの統合など、より高度な機能が求められています。ICE車両のベルト駆動式機械ポンプとは異なり、電動冷却ポンプは需要に応じた運転に最適化されており、寄生損失を低減しながら熱的精度を向上させています。この変化は、EVの航続距離拡大と主要自動車市場における厳格な効率基準への準拠を支援します。

市場の技術革新は効率最適化とサステナビリティに重点を置いています。メーカーは低地球温暖化係数(GWP)冷媒、電子整流モーター、統合冷却液分配モジュール、モジュール式EVプラットフォーム向けのコンパクトなポンプアセンブリに注力しています。抵抗ヒーターと比較して冬季のエネルギー消費を大幅に削減するヒートポンプ式HVACシステムは、高度なポンプ技術による正確な冷媒循環に大きく依存しています。寒冷地では、この統合により実用航続距離が向上し、乗員快適性が維持されるため、欧州や北米における重要な購入要因となっています。

800V高電圧アーキテクチャと超高速充電インフラへの移行は、さらなる成長機会を生み出しています。急速充電はバッテリーパックやパワーエレクトロニクスに多大な熱負荷を発生させます。これらの熱スパイクを管理するため、車両には高流量の液体冷却ポンプと優れた熱安定性・冗長性が求められます。高性能EVプラットフォームでは、バッテリー直接浸漬冷却やチラー補助システムが採用され始めており、自動車用熱ポンプの技術仕様がさらに高度化しています。バッテリーのエネルギー密度向上に伴い、熱暴走の抑制や予測冷却アルゴリズムの重要性も高まっています。

商用車の電動化は、並行して成長を遂げています。電気バス、配送バン、大型トラックは高い負荷サイクルと連続負荷条件で稼働しており、堅牢な液冷回路が必要不可欠です。拡張性の高い高容量ポンプシステムは、ドライブトレインの信頼性維持とダウンタイムの最小化に極めて重要であり、フリートの総保有コスト(TCO)に直接影響します。物流・公共交通のフリート電動化が進むに伴い、耐久性とサービス性に優れたポンプアーキテクチャへの需要が市場全体で高まっています。

デジタル統合により、自動車用ポンプの熱システム市場におけるシステムアーキテクチャが再定義されています。最新のポンプは、車両の統合熱管理ネットワーク内に組み込まれ、バッテリーマネジメントシステム(BMS)、トラクションインバーター、車両制御ユニット(VCU)とインターフェースを取ります。ソフトウェアによる予測熱制御により、充電前のプリコンディショニング、高負荷走行時の冷却材ルーティング最適化、OTAアップデートによるリモート気候調整が可能になります。国際標準化機構(ISO)などの機能安全フレームワークへの準拠がますます重要になっており、熱的故障はバッテリ安全性と車両稼働性に直接影響を及ぼす可能性があるためです。

チャネルの観点から見ると、OEMセグメントが依然として支配的です。熱ポンプシステムは車両プラットフォーム設計時に統合されるためです。一方で、アフターマーケットも徐々に拡大しており、特に冷却材交換サービス、冷媒メンテナンス、初期世代のEVへのポンプモジュールアップグレードなどが注目されています。冷媒回収、フルードリサイクル、環境に配慮した廃棄といった持続可能性の考慮も、サービス戦略に影響を与えています。

地域的には、北米と欧州が依然として高付加価値市場を形成しています。これは、積極的な脱炭素政策、先進的な充電エコシステム、長距離EV性能に対する強い消費者需要によるものです。米国や主要欧州諸国では、極端な温度下での航続距離安定性と信頼性の高い急速充電性能が、先進的な熱ポンプシステムの重要性を高めています。

アジア太平洋地域は、長期的に最も成長が見込まれる機会です。中国の垂直統合型EV製造エコシステムとバッテリー生産の優位性が、熱ポンプ技術の現地イノベーションを牽引しています。一方、日本と韓国は、ハイブリッド車や燃料電池車の開発に合わせた、コンパクトでエネルギー効率の高いポンプシステムの進化を進めています。インドのEV二輪車・三輪車や公共交通の電動化プロジェクト拡大が、コスト最適化と拡張性の高い熱管理コンポーネントへの需要をさらに刺激しています。

自動車用熱システムポンプ市場の動向

機械駆動ポンプから完全電動の可変速冷却ポンプへの移行が、現代の車両における熱効率を変革しています。電動ポンプは需要に応じて稼働し、バッテリー、インバーター、HVACシステムからのリアルタイム熱負荷に基づいて流量を調整します。これにより、寄生エネルギー損失が低減され、車両全体の効率が向上し、バッテリー寿命が延び、電動化されたパワートレインに不可欠な精密な温度制御が可能になります。

自動車メーカーは、複数の冷却機能を統合したセントラル熱管理モジュールへの移行を進めています。これらの統合システムは、ポンプ、バルブ、センサー、熱交換器、チラーをコンパクトなアセンブリに統合します。このモジュール式アーキテクチャにより、パッケージング効率が向上し、システムの複雑さが軽減され、重量が低減され、バッテリーパック、パワーエレクトロニクス、トラクションモーター、キャビンクライメートシステム全体にわたる協調的な熱制御が可能になります。

例えば2024年4月、Vitesco TechnologiesとSanden Internationalは、BEV向けに冷却剤分配、ポンプ、冷媒回路を統合した集中型熱管理システムを発表し、業界の集中型熱管理モジュールへの移行を示しました。

環境規制の強化により、自動車用HVACおよびヒートポンプシステムにおける低GWP冷媒への移行が加速しています。この移行はポンプの材料適合性、シール技術、圧力管理設計に影響を与えます。メーカーは代替冷媒の安全な取り扱いを確保しながら、システム効率、耐久性、および世界的な持続可能性・排出基準への準拠を維持するためにポンプ構造を適応させています。

熱管理はますますソフトウェア駆動化が進み、冷却ポンプがバッテリーマネジメントシステムや車両制御ユニットと統合されています。予測アルゴリズムにより冷却液の流量を最適化し、急速充電前のプリコンディショニングを可能にし、動作中の熱負荷を動的にバランスさせます。このソフトウェア定義型アプローチにより、航続距離の安定性、充電性能、システム信頼性が向上し、OTAアップデートや継続的な性能最適化をサポートします。

EVの航続距離最適化とプラットフォームの柔軟性を支援するため、メーカーは先進ポリマーやアルミニウム部品を使用した軽量・コンパクトなポンプ設計を開発しています。小型でモジュール式の構造により、厳しいEVレイアウト内でのパッケージングが改善され、車両重量が削減されます。このトレンドによりエネルギー効率が向上し、組み立て工程が簡素化され、さまざまな車種や電動化プラットフォームへのスケーラブルな展開が可能になります。

自動車用熱システムポンプ市場分析

市場は車両別に乗用車と商用車に分類されます。乗用車セグメントは2025年に自動車用熱システムポンプ市場の約72.98%を占めており、2035年まで年平均成長率8.1%以上で成長すると予測されています。

販売チャネル別に見ると、市場はOEMとアフターマーケットに分類されます。OEMセグメントは2025年に約84%のシェアを占めており、2026年から2035年にかけて8.2%以上のCAGRで成長すると見込まれています。

自動車用ポンプの熱システム市場は、特に電気自動車やハイブリッド車両において、車両製造時に先進的な熱管理システムが直接組み込まれることから、OEMセグメントが支配的です。自動車メーカーは、電気冷却ポンプ、バッテリーチラー、HVACモジュールの精密な調整を必要とする、統合型マルチループ冷却アーキテクチャをますます設計しています。テスラ、トヨタ自動車、フォルクスワーゲン・グループなどの主要OEMは、性能、安全性、エネルギー効率を最適化するために、新しい車両プラットフォームにカスタマイズされた熱システムを組み込んでいます。

推進方式別に見ると、自動車用ポンプの熱システム市場は、ICE、BEV、PHEV、HEVに分かれています。ICEセグメントは2025年に主要な市場シェアを占めています。

ポンプタイプ別に見ると、自動車用サーマルシステム向けポンプ市場は、遠心ポンプ、容積式ポンプ、可変容量ポンプに分類されます。可変容量ポンプセグメントが市場をけん引しています。

中国はアジア太平洋地域における自動車用サーマルシステム向けポンプ市場を64.21%という圧倒的なシェアで支配し、2025年には40億米ドルの売上を上げました。

ドイツにおける自動車用熱管理ポンプ市場は、2026年から2035年にかけて大幅かつ有望な成長が見込まれています。

米国の熱システム向け自動車用ポンプ市場は、2026年から2035年にかけて顕著で有望な成長が見込まれています。

ブラジルの熱システム向け自動車用ポンプ市場は、2026年から2035年にかけて顕著で有望な成長が見込まれています。

UAEにおける自動車用熱管理システム向けポンプ市場は、2026年から2035年にかけて顕著で有望な成長が見込まれている。

自動車用熱管理システム向けポンプ市場のシェア

14.5%の市場シェア

2025年の総市場シェアは59.1%

自動車用熱管理ポンプ市場の企業

自動車用熱管理ポンプ業界で活動する主要企業は以下の通りです:

自動車用熱システム向けポンプに関するニュース

自動車用熱システム向けポンプの市場調査レポートには、2022年から2035年までの業界に関する詳細な分析が含まれており、売上高(10億米ドル)と出荷台数(単位)の推定値と予測値を以下のセグメント別に掲載しています。

市場区分:車両タイプ別

市場区分:ポンプタイプ別

市場区分:用途別

市場区分:推進方式別

市場区分(販売チャネル別)

市場区分(出力定格別)

上記の情報は、以下の地域・国に関するものです。

目次

第1章 手法

第2章 エグゼクティブサマリー

第3章 産業インサイト

第4章 競争環境(2025年)

第5章 車両別市場推定・予測(2022年~2035年)

第6章 推進システム別市場推定・予測(2022年~2035年)

第7章 販売チャネル別市場推定・予測(2022年~2035年)

第8章 用途別市場推定・予測(2022年~2035年)

第9章 ポンプタイプ別市場推定・予測(2022年~2035年)

第10章 出力定格別市場推定・予測(2022年~2035年)

第11章 地域別市場推定・予測(2022年~2035年)

第12章 企業プロファイル

主要な競合他社が見当たりませんか?

このレポートに掲載されている企業は厳選されたものであり、競合全体を網羅するものではありません。

当社の市場収益計算は、個別にプロファイルされていないメーカー、販売業者、専門業者を含む全地域の全プレイヤーを考慮したボトムアップ手法を採用しています。プロファイルセクションは戦略的に重要なプレイヤーに焦点を当てており、市場規模の範囲を定義するものではありません。

競合環境には以下も含まれる可能性があります

無料カスタマイズ - レポート価値の最大20%

特定のデータが必要ですか?カスタマイズをリクエストして、正確な要件に合わせた洞察を入手してください。

研究方法論、データソース、検証プロセス

本レポートは、直接的な業界との対話、独自のモデリング、厳格な相互検証に基づく体系的な研究プロセスに基づいており、単なる机上調査ではありません。

6ステップの研究プロセス

1. 研究設計とアナリストの監督

GMIでは、私たちの研究方法論は人間の専門知識、厳格な検証、そして完全な透明性の基盤の上に構築されています。私たちのレポートにおけるすべての洞察、トレンド分析、予測は、お客様の市場の微妙なニュアンスを理解する経験豊富なアナリストによって開発されています。

私たちのアプローチは、業界の参加者や専門家との直接的な関わりを通じた広範な一次調査を統合し、検証済みのグローバルソースからの包括的な二次調査で補完しています。元のデータソースから最終的な洞察までの完全なトレーサビリティを維持しながら、信頼性の高い予測を提供するために定量化された影響分析を適用しています。

2. 一次研究

一次調査は私たちの方法論の根幹を形成し、全体的な洞察の約80%を貢献しています。分析の正確さと深さを確保するために、業界参加者との直接的な関わりが含まれます。私たちの構造化されたインタビュープログラムは、経営幹部、取締役、そして専門家からのインプットを得て、地域およびグローバル市場をカバーしています。これらのやり取りは、戦略的、運用的、技術的な視点を提供し、包括的な洞察と信頼性の高い市場予測を可能にします。

3. データマイニングと市場分析

データマイニングは私たちの研究プロセスの重要な部分であり、全体的な方法論の約20%を貢献しています。主要プレーヤーの収益シェア分析を通じて、市場構造の分析、業界トレンドの特定、マクロ経済要因の評価が含まれます。関連データは有料および無料のソースから収集され、信頼性の高いデータベースを構築します。この情報は、販売代理店、メーカー、協会などの主要ステークホルダーからの検証を受け、一次調査と市場規模の算定をサポートするために統合されます。

4. 市場規模算定

私たちの市場規模算定はボトムアップアプローチに基づいており、一次インタビューを通じて直接収集された企業の収益データから始まり、製造業者の生産量データや設置・展開統計が加わります。これらのインプットを地域市場全体でまとめ、実際の業界活動に基づいたグローバルな推定値を算出します。

5. 予測モデルと主要な前提条件

すべての予測には以下の明示的な文書化が含まれます:

✓ 主要な成長ドライバーとその代演内容

✓ 抑制要因と緩和シナリオ

✓ 規制上の代演内容と政策変更リスク

✓ 技術普及曲線パラメータ

✓ マクロ経済の代演内容(GDP成長、インフレ、通貨)

✓ 競争の動態と市場参入/椭退の見通し

6. 検証と品質保証

最終段階では人による検証が行われます。ドメイン専門家がフィルタリングされたデータを手動でレビューし、自動化システムには視点や文脈上の誤りを発見します。この専門家レビューにより、品質保証の重要な層が加わり、データが研究目標および分野固有の基準に沖していることが確保されます。

私たちの3層構造の検証プロセスは、データの信頼性を最大化します:

✓ 統計的検証

✓ 専門家検証

✓ 市場実態チェック

信頼性と信用

検証済みデータソース

業界誌・トレード出版物

セキュリティ・防衛分野の専門誌とトレードプレス

業界データベース

独自および第三者市場データベース

規制申請書類

政府調達記録と政策文書

学術研究

大学研究および専門機関のレポート

企業レポート

年次報告書、投資家向けプレゼンテーション、届出書類

専門家インタビュー

経営幹部、調達担当者、技術スペシャリスト

GMIアーカイブ

30以上の産業分野にわたる13,000件以上の発行済み調査

貿易データ

輸出入量、HSコード、税関記録

調査・評価されたパラメータ

本レポートのすべてのデータポイントは、一次インタビュー、真のボトムアップモデリング、および厳密なクロスチェックによって検証されています。 当社のリサーチプロセスについて設明を読む →