Autori:

Ankit Gupta, Shubham Chaudhary

Scarica il PDF gratuito

Mercato dei Generatori Stazionari negli Stati Uniti Dimensioni e condivisione 2026-2035

ID del Rapporto: GMI16004

|

Data di Pubblicazione: June 2026

|

Formato del Rapporto: PDF/Excel/Dashboard/Platform

Scarica il PDF gratuito

Esplora le nostre opzioni di licenza:

Vai al contenuto

Scarica il PDF gratuito

Mercato dei Generatori Stazionari negli Stati Uniti

Ottieni un campione gratuito di questo rapporto

Ottieni un campione gratuito di questo rapporto

Mercato dei Generatori Stazionari negli Stati Uniti

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Mercato dei generatori stazionari statunitensi: dimensione del mercato

Il mercato statunitense dei generatori stazionari è stato valutato a 9,6 miliardi di dollari USA nel 2025, sostenuto da una domanda diffusa nei segmenti industriali, commerciali e residenziali poiché la spesa per la resilienza delle infrastrutture è accelerata in risposta a preoccupazioni sulla affidabilità della rete, eventi meteorologici estremi ricorrenti e la costruzione sostenuta di data center e capacità manifatturiera a livello nazionale.[1] Si prevede che il mercato raggiungerà i 21,9 miliardi di dollari USA entro il 2035, con una crescita annua composta (CAGR) dell'8,3% nel periodo di previsione 2026–2035, sostenuto dalla domanda convergente della costruzione di data center, dal reshoring della produzione nazionale, dagli aggiornamenti delle strutture critiche e dall'inadeguatezza strutturale delle infrastrutture di trasmissione e distribuzione invecchiate. Secondo l'ultimo rapporto pubblicato da Global Market Insights Inc.

Mercato dei Generatori Stazionari USA - Punti Chiave

Dimensione e Crescita del Mercato

Dominio Regionale

Principali Motori di Mercato

Sfide

Opportunità

Attori Chiave

La transizione più significativa attualmente in corso nel settore è il passaggio da strategie di alimentazione di emergenza reattive, in cui i generatori vengono acquistati in risposta a eventi di interruzione, verso architetture di resilienza energetica integrate e proattive che incorporano i generatori insieme a sistemi di accumulo di batterie e controllo di microreti come infrastruttura operativa permanente.

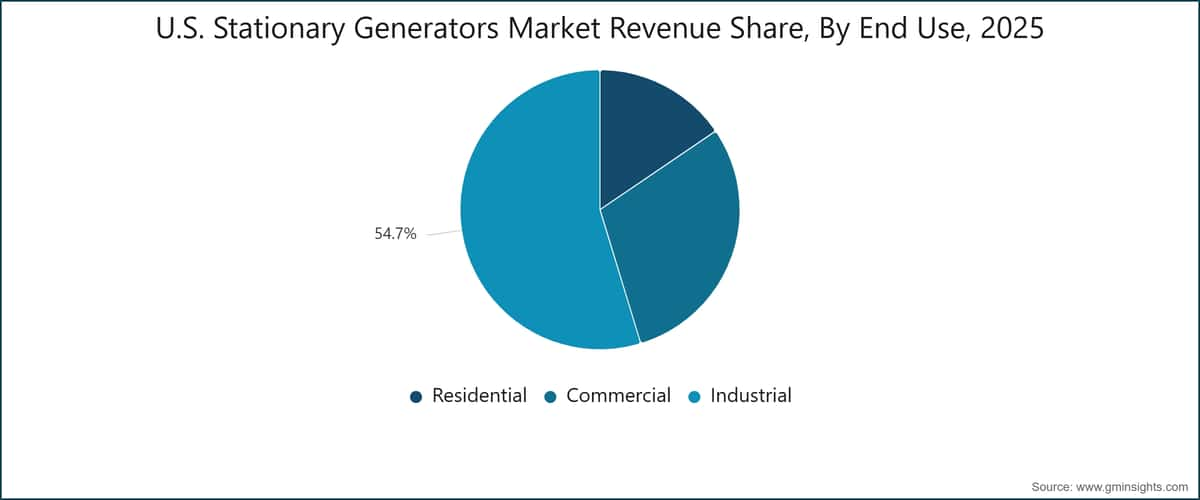

Il segmento industriale rimane la categoria di utilizzo finale più grande, rappresentando il 54,7% delle entrate di mercato nel 2025 e crescendo con il CAGR più elevato del 8,7%, mentre il segmento di configurazione a combustibile ibrido guida tutte le categorie di tipo di combustibile con un CAGR del 12,9%, riflettendo il cambiamento strutturale nelle preferenze di installazione di nuovi combustibili a causa della pressione normativa e della convergenza dell'economia dei combustibili. A livello geografico, la sotto-regione dell'Atlantico meridionale detiene la quota di mercato più ampia con il 21,3%, mentre la sotto-regione degli Stati montuosi è la geografia in più rapida crescita, sostenuta dagli investimenti concentrati nei data center hyperscale e dai requisiti di integrazione delle energie rinnovabili.

Principali fattori trainanti

Analisi dell'impatto dei fattori trainanti

Conduttore

Impatto sulla previsione del CAGR

Rilevanza geografica

Tempistica dell'impatto

Aumento della frequenza dei blackout

+2,3%

Nazionale; elevato nel Sud Atlantico e negli Stati del Golfo

Breve termine (≤ 2 anni)

Espansione delle infrastrutture dei data center

+2,1%

Stati delle Montagne, Stati del Pacifico, Centro-Nord Est

Medio termine (2–4 anni)

Crescita delle attività industriali e manifatturiere

+2%

Centro-Nord Est, Sud Atlantico, Centro-Sud Ovest

Medio termine (2–4 anni)

Aumento della domanda da infrastrutture critiche

+1,6%

Nazionale

Lungo termine (≥ 4 anni)

Aumento della frequenza dei blackout

L'affidabilità della rete elettrica negli Stati Uniti è notevolmente peggiorata nell'ultimo decennio. Le statistiche federali indicano che, nel 2023, il cliente medio statunitense ha subito circa 5,5 ore di interruzione dell'elettricità all'anno, con eventi meteorologici estremi come uragani, tempeste invernali e picchi di domanda legati alle ondate di calore che rappresentano oltre il 70% delle interruzioni a livello di distribuzione. La vulnerabilità strutturale è aggravata dall'età della rete di trasmissione e distribuzione statunitense, una parte significativa della quale risale agli investimenti degli anni '70 e '80 ed è prossima o ha superato la sua vita utile di progetto. I responsabili delle strutture e i direttori operativi dei siti commerciali e industriali hanno risposto riclassificando i generatori di emergenza da asset discrezionali a infrastrutture operative essenziali, con ogni evento significativo di blackout, tra cui la tempesta invernale Uri in Texas nel 2021, l'uragano Ian nel 2022 e le successive tempeste sulla Costa del Golfo nel 2023–2024, che hanno generato un aumento misurabile e pluriennale negli acquisti di generatori.

Espansione delle infrastrutture dei data center

Gli Stati Uniti stanno vivendo la più rapida espansione fisica della capacità dei data center della loro storia, con iperscale, colocation e strutture di edge computing in sviluppo nel Nord della Virginia, Arizona, Texas, Nevada e nel Pacifico Nord-occidentale.[2] La valutazione energetica dei data center del Dipartimento dell'Energia ha stimato che il consumo elettrico dei data center statunitensi ha raggiunto circa 176 terawattora nel 2023, con proiezioni che indicano una crescita sostanziale fino al 2035, poiché i carichi di lavoro di inferenza dell'intelligenza artificiale richiedono continui aggiustamenti della capacità di calcolo. I generatori stazionari sono un elemento di progettazione obbligatorio per ogni data center Tier III e Tier IV secondo gli standard di certificazione dell'Uptime Institute, fornendo ridondanza N+1 o 2N per i carichi IT critici. La transizione più significativa visibile nei recenti cicli di approvvigionamento è il passaggio verso configurazioni di generatori dual-fuel che consentono un funzionamento prolungato a gas naturale di condotta, riducendo la complessità logistica del diesel e migliorando la conformità alle emissioni per grandi banchi multi-generatori.

Crescita delle attività industriali e manifatturiere

L'attività manifatturiera nazionale negli Stati Uniti è cresciuta in modo significativo tra il 2022 e il 2025, trainata dal CHIPS and Science Act, dall'Inflation Reduction Act e dai relativi programmi federali di incentivi che hanno diretto oltre 370 miliardi di USD verso la capacità manifatturiera nazionale di semiconduttori, energia pulita e produzione avanzata. Siti manifatturieri greenfield e brownfield, incluse fabbriche di semiconduttori, impianti di produzione farmaceutica, stabilimenti per batterie di veicoli elettrici e centri logistici ad alta intensità di dati, richiedono una robusta alimentazione di backup on-site per attrezzature critiche per i processi, clean room e sistemi di controllo critici per la sicurezza. I dati del Bureau of Labor Statistics confermano che l'occupazione nel settore manifatturiero ha registrato il suo periodo di crescita più sostenuto degli ultimi 15 anni tra il 2022 e il 2024, un indicatore affidabile del volume di nuove aperture di impianti e ampliamenti di capacità che generano attività di approvvigionamento di generatori.[3]

Domanda crescente da infrastrutture critiche

Ospedali, impianti di trattamento delle acque, reti di telecomunicazioni e strutture di risposta alle emergenze rappresentano una base di domanda strutturalmente non ciclica per generatori stazionari, sostenuta da requisiti di codice federali e statali che impongono prestazioni minime di alimentazione di backup per strutture critiche autorizzate. Le norme NFPA 70 e NFPA 110 della National Fire Protection Association stabiliscono requisiti vincolanti per la capacità dei generatori, le specifiche di commutazione automatica e la durata di stoccaggio del carburante negli impianti sanitari e di emergenza, garantendo un ciclo di sostituzione e aggiornamento di base che segue l'età delle strutture e i calendari di revisione normativa piuttosto che le condizioni macroeconomiche.[4]

L'invecchiamento delle infrastrutture ospedaliere statunitensi, una quota significativa delle quali è stata costruita tra gli anni '60 e '80, sta generando una domanda costante di sostituzione poiché gli amministratori delle strutture intraprendono aggiornamenti secondo la norma NFPA 110 agli standard attuali. L'implementazione simultanea delle reti di telecomunicazioni 5G, che richiedono alimentazione di backup in ogni unità baseband e testata radio remota dei siti cellulari, rappresenta una fonte aggiuntiva di domanda incrementale che sosterrà l'attività di approvvigionamento per il periodo di previsione 2026-2035.

Principali sfide

Analisi degli impatti delle restrizioni

Sfida

Impatto sulla previsione CAGR

Rilevanza geografica

Timeline dell'impatto

Regolamentazioni ambientali stringenti

-1,2%

Nazionale; più acuto in California e nel Nordest

Breve termine (≤ 2 anni)

Concorrenza da tecnologie di backup alternative

-0,9%

Segmenti residenziali e commerciali leggeri, Nazionale

Medio termine (2-4 anni)

U.S.

Tendenze del Mercato dei Generatori Stazionari

Crescente Adozione di Generatori a Gas Naturale

I generatori stazionari alimentati a gas naturale stanno conquistando una quota crescente di nuove installazioni nei segmenti commerciali e industriali, spinti da una convergenza di fattori normativi, economici e operativi che stanno progressivamente erodendo il dominio storico del diesel nei nuovi cicli di approvvigionamento. Gli standard EPA Tier 4 Final e la misura di controllo delle emissioni tossiche CARB della California per i motori diesel stazionari hanno aumentato i costi di capitale e di conformità delle nuove installazioni diesel, mentre le configurazioni a gas naturale, che producono significativamente meno emissioni di particolato e NOx per chilowattora di output, soddisfano più facilmente i requisiti di autorizzazione ambientale nelle aree urbane e periurbane dove è concentrata la maggior parte della domanda di generatori commerciali e industriali. Dal punto di vista dei costi del carburante, il gas naturale ha storicamente registrato uno sconto rispetto al diesel su base energetica equivalente al punto di consegna della condotta, offrendo vantaggi di costo operativo nel ciclo di vita che si accumulano in modo significativo in un arco di vita utile del generatore di 15–20 anni e sono particolarmente rilevanti per applicazioni di peak shaving e di potenza principale che accumulano elevate ore di funzionamento annuali.

Il segmento del gas ha registrato una quota di mercato del 14,5% nel 2025 ed è previsto crescere a un tasso di crescita annuo composto (CAGR) del 9,6% fino al 2035. Un esempio concreto della traiettoria di adozione: le serie di generatori a gas naturale Cummins C-Power e C-Gas Plus sono state sempre più specificate per campus ospedalieri, sviluppi commerciali per uffici e strutture di data center in colocation in Texas, Georgia e Florida dal 2023, con gli operatori delle strutture che hanno convertito le installazioni diesel pianificate in standby a gas naturale a seguito di linee guida riviste per le autorizzazioni dei distretti aerei in più stati del sud-est. Il motore trainante non è puramente normativo: i gestori delle strutture riconoscono sempre più che le configurazioni a gas naturale eliminano la rotazione dello stoccaggio del diesel, la pianificazione delle consegne e la gestione della qualità del carburante, che creano costi operativi e rischi di conformità per le installazioni multi-generatore di grandi dimensioni. La transizione dovrebbe accelerare entro il 2030 poiché i programmi statali sulle emissioni nel Nord-Est, in California e nelle zone di non conformità in espansione impongono limiti più rigorosi sulle ore di funzionamento dei motori diesel di emergenza, che limitano ulteriormente l'utilità pratica delle configurazioni diesel in standby nelle applicazioni commerciali urbane.

Integrazione con Sistemi di Microgrid

I generatori stazionari vengono sempre più impiegati come componente dispatchable affidabile all'interno di architetture di microgrid più ampie che combinano generazione fotovoltaica solare, sistemi di accumulo energetico a batterie e controlli di commutazione automatizzati per creare sistemi energetici autosufficienti in grado di operare in modalità isolata indipendentemente dalla rete elettrica. L'iniziativa di modernizzazione della rete del Dipartimento dell'Energia ha finanziato oltre 150 progetti dimostrativi di microgrid in siti commerciali, municipali e militari dal 2022, una quota significativa dei quali incorpora gruppi elettrogeni diesel o a gas naturale come elemento di backup a lunga durata e generazione dispatchable. A livello di segmento, questa integrazione è più rilevante dal punto di vista analitico per applicazioni di peak shaving e di potenza principale/continua, dove il valore economico del generatore si estende dal backup di emergenza a una partecipazione attiva nei programmi di risposta alla domanda, negli eventi di sollievo del carico delle utility e, potenzialmente, nei mercati dei servizi ancillari secondo i quadri di interconnessione FERC in evoluzione.

Il controller principale Cat Microgrid di Caterpillar, installato in un campus industriale da 5 MW in modalità isola in Carolina del Nord alla fine del 2024, dimostra l'integrazione operativa ora raggiungibile tra gruppi elettrogeni, pannelli solari e banche di accumulo a ioni di litio con tempi di risposta automatica del trasferimento del carico inferiori al secondo e controllo remoto supervisionato da un'interfaccia centralizzata di gestione dell'energia. Nel nostro sondaggio Q1 2026 su 180 responsabili energetici commerciali e industriali in 12 stati degli USA, il 54% ha dichiarato che il prossimo ciclo di approvvigionamento dei generatori includerà l'integrazione con una piattaforma di controllo microgrid, in aumento rispetto al 29% rilevato in un sondaggio di riferimento comparabile del 2023, confermando l'accelerazione del passaggio da generatori come backup autonomi a componenti di sistemi integrati. L'effetto di secondo ordine più rilevante è l'espansione strutturale del mercato: le strutture che in precedenza utilizzavano i generatori solo in modalità standby ora stanno valutando configurazioni che li dispacciano quotidianamente per l'ottimizzazione economica, estendendo in modo significativo le ore di funzionamento annuali e accelerando la domanda di contratti di servizio e parti di ricambio.

Monitoraggio digitale e manutenzione predittiva

L'implementazione di piattaforme di telematica IoT e manutenzione predittiva nei parchi di generatori stazionari sta trasformando l'economia della manutenzione e il profilo di affidabilità delle operazioni dei generatori, spostando il settore dai modelli di servizio a intervalli programmati verso la manutenzione basata sulle condizioni che riduce interventi non necessari e identifica i precursori dei guasti prima che precipitino in failure operative. Le piattaforme di monitoraggio della flotta, tra cui Mobile Link di Generac, PowerCommand Cloud di Cummins e Product Link di Caterpillar, forniscono ora visibilità in tempo reale continua su livello di carburante, tensione della batteria, temperatura del liquido di raffreddamento, profilo di carico e stato degli intervalli di manutenzione per gli asset dei generatori distribuiti geograficamente. Lo sviluppo più rilevante è l'integrazione di algoritmi di machine learning che analizzano gli storici operativi pluriennali per prevedere modalità di failure dei componenti, tra cui la degradazione dei cuscinetti dell'alternatore, l'usura degli iniettori di carburante e le perdite del sistema di raffreddamento 30-90 giorni prima del failure atteso, consentendo la preparazione proattiva delle parti e la programmazione della manutenzione durante finestre pianificate.

Un esempio quantificato sul campo: Cummins ha rivelato nelle sue pubblicazioni tecniche del 2024 che le strutture che utilizzano PowerCommand Cloud con analisi predittive hanno registrato una riduzione del 28% degli eventi di downtime non pianificati rispetto a strutture comparabili che si affidano esclusivamente a programmi di manutenzione basati sul tempo. Questa capacità riveste un peso strategico particolare per gli operatori di data center che gestiscono flotte di 10-50 gruppi elettrogeni per campus, dove un singolo failure non pianificato di un'unità durante un'interruzione della rete elettrica in corso comporta conseguenze contrattuali, reputazionali e potenzialmente normative che superano sostanzialmente il costo annuale della sottoscrizione della piattaforma di monitoraggio. L'effetto commerciale netto è uno spostamento progressivo nell'economia di approvvigionamento dei generatori: i ricavi ricorrenti derivanti da software e servizi, con margini incrementali e più stabili rispetto all'hardware, stanno emergendo come un segmento di ricavi strutturalmente importante per i principali operatori di scala, rafforzando i loro vantaggi competitivi in modi che vanno ben oltre le specifiche del prodotto.

Crescente diffusione di unità ad alta capacità

I gruppi elettrogeni con potenza superiore a 750 kVA hanno rappresentato il 14,1% della quota di mercato nel 2025 e stanno crescendo a un tasso annuo composto del 9,1%, il tasso di crescita più rapido tra tutte le categorie di potenza, riflettendo una domanda di approvvigionamento concentrata da parte di data center hyperscale, impianti di fabbricazione di semiconduttori e grandi progetti di costruzione di terminali GNL.The data center segment is the primary growth catalyst: a hyperscale campus of 200-400 MW of critical IT load requires generator backup rated in the tens of megawatts, typically configured as parallel arrays of 20-50 individual units in the 2,000-3,500 kVA range connected through purpose-designed paralleling switchgear with sub-100 millisecond automated transfer times. Supply chain leads we interviewed across five Tier-1 data center developers in Q1 2026 indicated that 68% were placing firm generator purchase orders 18-24 months ahead of facility commissioning a significant extension from the 9-12 month procurement lead times that prevailed before 2022 with both generator manufacturing capacity constraints and transformer supply chain bottlenecks cited as contributing factors driving extended ordering horizons. The Mountain States and Pacific States sub-regions represent the geographic concentration of current high-capacity unit deployments, consistent with the hyperscale data center development corridor extending from the Phoenix–Scottsdale and Las Vegas–Henderson areas through Oregon and the Puget Sound region of Washington State.

Analisi del mercato statunitense dei generatori stazionari

Per applicazione

Standby

Le applicazioni di standby costituiscono lo strato fondamentale della domanda del mercato statunitense dei generatori stazionari, rappresentando il 58,5% del fatturato totale nel 2025 e con una crescita prevista a un tasso annuo composto dell'8,1% fino al 2035. La permanenza strutturale della domanda di standby deriva da una combinazione di mandati normativi e requisiti operativi non negoziabili: i requisiti NFPA 110 per le strutture sanitarie, gli standard di certificazione Tier III e IV dell'Uptime Institute per i data center e le disposizioni generali OSHA per le strutture con processi critici per la sicurezza stabiliscono collettivamente un ciclo di sostituzione e aggiornamento non discrezionale che segue l'età delle strutture e i calendari di revisione normativa piuttosto che le condizioni macroeconomiche. La piattaforma Modular Power System (MPS) commerciale-industriale di Generac e la sua serie SG che spazia dai 30 kW ai 150 kW per applicazioni commerciali leggere rappresentano le famiglie di prodotti di standby più diffuse sul mercato statunitense, mentre le serie di motori QSB e QSL di Cummins dominano il segmento commerciale di standby medio-grande da 100 kW a 800 kW. La dinamica strutturale più rilevante all'interno della categoria standby è lo spostamento dalle configurazioni a unità singola a quelle parallele ridondanti, guidato dagli operatori di data center e sanità che passano ad architetture N+1 o 2N, il che aumenta materialmente il volume di procurement di generatori per sito senza richiedere un aumento del numero di siti serviti.

Una seconda dinamica di crescente rilevanza analitica è la specifica di unità di standby a gas naturale nelle applicazioni commerciali urbane, dove i limiti delle ore di funzionamento del diesel imposti dai programmi statali di qualità dell'aria restringono il tempo totale di esercizio annuale disponibile per test di carico e attività di manutenzione. Questa pressione normativa sta accelerando la conversione delle installazioni di standby a diesel pianificate verso configurazioni a gas naturale o dual-fuel nei mercati commerciali ad alta densità, tra cui New York, Chicago e Los Angeles, creando un ciclo di sostituzione all'interno della categoria standby che si sovrappone alla domanda di aggiornamento guidata dalle normative. La traiettoria di crescita a lungo termine del segmento standby è strutturalmente garantita dalla natura non discrezionale dei requisiti di conformità e affidabilità sottostanti, anche se le configurazioni tecnologiche specifiche all'interno di tale domanda evolvono.

Peak Shaving

Le applicazioni di picco rappresentavano il 32,2% dei ricavi del mercato dei generatori stazionari nel 2025 e stanno crescendo a un tasso di crescita annuo composto (CAGR) dell'8,5%, il secondo tasso di crescita più rapido tra le applicazioni, poiché le strutture tariffarie dei fornitori di servizi elettrici commerciali e industriali incentivano la generazione in loco durante le finestre di consumo quotidiano. Le grandi strutture commerciali e industriali con carichi sostenuti superiori a 500 kW sono i principali adottatori, dove i costi per la domanda, che costituiscono il 30–40% dei costi elettrici mensili totali, creano una chiara e calcolabile giustificazione economica per una capacità dedicata di generatori da attivare in caso di picco. Le serie XQ di Caterpillar e la piattaforma modulare MPS di Generac sono progettate specificamente per cicli di lavoro di picco, incorporando sistemi di raffreddamento migliorati, maggiore capacità di avvio-arresto e una gestione avanzata del carburante rispetto alle configurazioni di emergenza standby. Le applicazioni in regime continuo e principale al 9,3% servono nicchie di domanda strutturalmente distinte, come le strutture remote di estrazione di petrolio e gas nel bacino del Permiano, i cantieri edili negli Stati delle Montagne e del Pacifico e le installazioni di torri di telecomunicazioni off-grid nei mercati rurali, dove i generatori operano come fonti di alimentazione primarie specificate per cicli di carico sostenuto ad alta intensità, fondamentalmente diversi dal profilo di funzionamento breve e infrequente delle unità di emergenza standby.

Per uso finale

Ottieni approfondimenti dettagliati sui principali segmenti che modellano questo mercato

Scarica il PDF gratuito

Industriale

Il segmento industriale rappresenta la quota maggiore dei ricavi del mercato statunitense dei generatori stazionari nel 2025, con il 54,7%, e sta crescendo al tasso di crescita annuo composto (CAGR) più rapido del 8,7% fino al 2035, trainato dalle esigenze di capitale delle strutture manifatturiere, impianti di processo, centri logistici della catena del freddo e operazioni industriali ad alta intensità di dati, dove interruzioni di corrente non pianificate comportano immediate conseguenze finanziarie e di sicurezza. Gli impianti di fabbricazione di semiconduttori rappresentano la sottocategoria di utenti finali a maggior valore all'interno del segmento industriale: un singolo evento di lavorazione di wafer può essere distrutto da un calo di tensione momentaneo, creando un'esposizione a perdite di attrezzature che supera di gran lunga il costo totale di un sistema di backup con generatore robusto — una valutazione del rischio che giustifica la ridondanza N+1 o 2N anche in strutture non soggette a standard normativi obbligatori per l'alimentazione di backup.

Le serie C32 e C175 di Caterpillar, con generatori fino a 4.500 kW per le applicazioni industriali più pesanti, e le piattaforme C2500D6B e QSK60 di Cummins sono i principali prodotti industriali di grandi dimensioni, utilizzati in strutture petrolchimiche della costa del Golfo, impianti di assemblaggio automobilistico del Midwest e campus di produzione farmaceutica della costa orientale. Le sottoregioni dell'Est Nord Centrale (che comprendono Illinois, Indiana, Michigan, Ohio e Wisconsin) e dell'Ovest Sud Centrale (Texas, Oklahoma, Louisiana e Arkansas) rappresentano collettivamente la geografia con la domanda più elevata di generatori industriali negli Stati Uniti, coerentemente con la concentrazione di attività manifatturiere di processo, estrazione di energia e industria pesante in queste sottoregioni.

Commerciale

Il segmento commerciale ha contribuito per il 29,8% dei ricavi di mercato nel 2025 con un CAGR dell'8%, comprendendo una vasta gamma di contesti di utilizzo finale: torri per uffici di classe A, campus sanitari, hotel, casinò, sale operative di servizi finanziari, centri commerciali e strutture governative, dove la continuità dell'alimentazione supporta direttamente la generazione di ricavi, l'assistenza ai pazienti o le funzioni di sicurezza pubblica.

Pricing dynamics within commercial reflect significant variation by building class and regulatory requirement: a 500,000-square-foot Class A office building seeking Tier-II data center certification will specify a 500–1,500 kVA generator with automatic transfer switching and 96-hour runtime fuel storage, while a community retail complex may specify a 100–250 kVA unit for emergency lighting and point-of-sale system backup only.Le piattaforme commerciali leader di Rehlko KD Series (250 kW a 4.000 kW) e Generac SG500 e SG600 series si distinguono per prestazioni di attenuazione acustica, efficienza del footprint fisico, integrazione del monitoraggio remoto e compatibilità con i sistemi di automazione degli edifici piuttosto che per la potenza grezza. Il segmento residenziale, con un CAGR del 15,5% e 7,7%, è incentrato sui prodotti di standby domestico nella gamma 10–30 kW, dove la serie Guardian di Generac detiene una posizione dominante installata rispetto alla concorrenza rappresentata dalle serie Standby di Briggs e Stratton e dalla lineup di generatori residenziali di Rehlko.

Per Regione

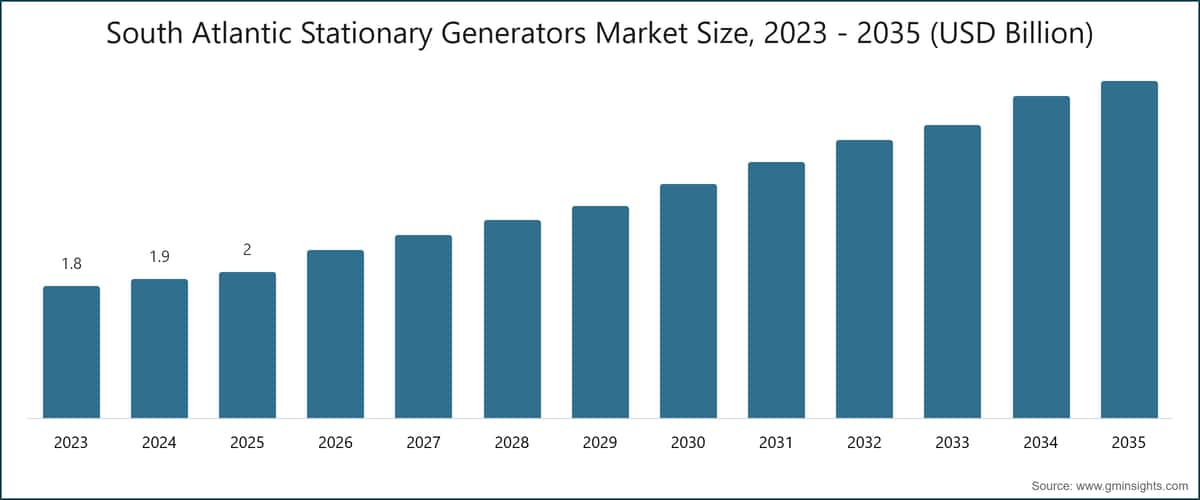

Mercato Generatori Stazionari U.S. South Atlantic

La sotto-regione del South Atlantic detiene la posizione più rilevante nel mercato statunitense dei generatori stazionari con una quota di ricavi del 21,3% nel 2025 e un CAGR dell'8,2% fino al 2035, sostenuta dall'esposizione agli uragani più elevata di qualsiasi sotto-regione statunitense, dall'intensa attività commerciale e industriale in Florida, Georgia, Virginia e Carolina del Nord, e da flussi costanti di popolazione che generano una domanda costante di installazioni di standby residenziali. La Florida rappresenta il più grande mercato statale di generatori della sotto-regione: i requisiti obbligatori di alimentazione di backup per le strutture sanitarie autorizzate, i vincoli di affidabilità delle utility nelle reti di distribuzione peninsulari e la domanda dei proprietari di casa, che aumenta dopo ogni evento meteorologico maggiore, sostengono collettivamente volumi di approvvigionamento strutturalmente più elevati rispetto ad altri stati statunitensi.

Il Programma di Sovvenzioni per la Mitigazione dei Rischi della Federal Emergency Management Agency ha diretto finanziamenti verso l'installazione di generatori in strutture critiche delle contee costiere a seguito degli uragani Ian (2022) e Idalia (2023), rafforzando gli approvvigionamenti nelle reti sanitarie e nelle strutture governative della sotto-regione. La Virginia settentrionale, con il polo globale di data center della contea di Loudoun, rappresenta un importante motore per l'approvvigionamento di generatori ad alta capacità nella sotto-regione, con Equinix, Digital Realty e QTS tra i principali operatori di campus che mantengono banche di generatori Cummins e Caterpillar multi-megawatt nei loro impianti. L'espansione del settore manifatturiero avanzato in Georgia, esemplificata dall'impianto di assemblaggio di veicoli elettrici HMGMA di Hyundai nella contea di Bryan, illustra la dinamica di reshoring industriale che sta creando una domanda incrementale di generatori nel Sud-Est oltre al tradizionale driver di preparazione agli uragani.

Mercato Generatori Stazionari U.S. Northeast

La sotto-regione del Northeast ha contribuito per il 18,4% dei ricavi di mercato nel 2025 con un CAGR del 7,4%, la seconda quota più alta ma un tasso di crescita inferiore alla media, riflettendo sia la relativa maturità della base installata sia l'onere normativo comparativamente più elevato per le nuove installazioni diesel.

New York, New Jersey, Massachusetts e Connecticut sono i principali centri della domanda sub-regionale, con i servizi finanziari, la sanità e i segmenti dei data center di colocation che rappresentano le principali categorie di utilizzo finale. Il Dipartimento di Conservazione Ambientale dello Stato di New York impone restrizioni sugli orari di funzionamento e limiti alle emissioni sui generatori diesel stazionari che superano le soglie federali dell'EPA, accelerando efficacemente la transizione verso configurazioni a gas naturale e ibride nelle nuove installazioni commerciali e industriali. I programmi di risposta alla domanda di Con Edison a New York City offrono pagamenti incentivanti di USD 100–150 per kW annuali ai clienti commerciali e industriali che utilizzano generatori on-site durante gli eventi di picco estivi, creando un meccanismo economico diretto e quantificato per l'ottimizzazione dei picchi nelle aree commerciali dense della città. Gli aggiornamenti dei generatori guidati da NFPA 110 nei ospedali e nelle case di riposo dell'area di New York, un programma di conformità rafforzato da azioni di applicazione normativa a seguito dell'uragano Sandy e successivamente aggiornato tramite revisioni del codice statale fino al 2024, continuano a generare una domanda costante di configurazioni di riserva da 500–2.000 kVA, sostenendo il ciclo di rinnovamento della base installata nella sotto-regione.

Mercato dei Generatori Stazionari negli Stati Uniti: Stati delle Montagne e Stati del Pacifico

La sotto-regione degli Stati delle Montagne è la geografia a crescita più rapida nel mercato statunitense con un CAGR del 9,9%, seguita strettamente dagli Stati del Pacifico con un CAGR del 9,8%, riflettendo collettivamente la concentrazione verso ovest degli investimenti nei data center hyperscale e le sfide strutturali di affidabilità energetica che le utility devono affrontare negli stati occidentali soggetti a incendi e siccità. Nevada e Arizona sono emersi come principali destinazioni per i data center hyperscale negli Stati Uniti occidentali, grazie alla disponibilità di terreni, agli incentivi fiscali statali competitivi e ai requisiti di portafoglio energetico rinnovabile, con i corridoi Phoenix–Scottsdale e Las Vegas–Henderson che ospitano concentrazioni significative di capacità annunciata e in costruzione per i data center all'inizio del 2026, ciascun sito che richiede infrastrutture di backup con generatori scalabili a decine o centinaia di megawatt. Gli eventi di spegnimento per sicurezza pubblica di Pacific Gas and Electric in California, che hanno interessato centinaia di migliaia di clienti annualmente dal 2019 e che non mostrano segni di attenuazione strutturale data la continua minaccia di incendi boschivi, hanno creato una domanda durevole e crescente per configurazioni di generatori a gas naturale e ibridi conformi CARB, con Generac, Caterpillar e Rehlko che mantengono ciascuna linee di prodotti certificate CARB specificamente per servire questo mercato. La nostra indagine su 95 responsabili di impianti in California, Nevada e Arizona condotta nel Q3 2025 ha rilevato che il 73% ha citato l'affidabilità della rete, non il risparmio sui costi, come principale motore delle decisioni di acquisto dei generatori, rispetto a circa il 44% a livello nazionale che ha citato lo stesso fattore, sottolineando l'ambiente di domanda strutturalmente elevata che caratterizza gli Stati Uniti occidentali rispetto alla media nazionale.

Quota di Mercato dei Generatori Stazionari negli Stati Uniti

Il settore dei generatori stazionari statunitensi ha mostrato una concentrazione moderata nel 2025, con i primi cinque operatori Generac Power Systems, Cummins, Caterpillar, Rehlko e Atlas Copco che collettivamente rappresentano il 45,5% del fatturato totale del mercato. Il restante 54,5% è distribuito tra un campo competitivo frammentato di specialisti nazionali, produttori internazionali e distributori regionali, indicando che i vantaggi basati sulla scala non hanno ancora prodotto la consolidazione del mercato osservata in categorie di attrezzature industriali più mature e che i concorrenti di medio livello e specializzati mantengono posizioni di mercato valide in segmenti e geografie specifiche.

Generac Power Systems detiene la posición líder con una cuota de mercado del 15,5% en generadores estacionarios, respaldada por una gama de productos sin igual que abarca desde unidades de respaldo para el hogar de 7 kW hasta sistemas industriales de más de 1.000 kW, además de una creciente capacidad digital y de gestión energética desarrollada mediante adquisiciones como Pika Energy y Enbala Power Networks. La red de distribuidores autorizados de la empresa, que abarca más de 7.000 instaladores residenciales y un canal paralelo de distribuidores industriales y comerciales, representa una ventaja estructural de distribución que los fabricantes competidores han encontrado difícil de replicar en cobertura geográfica comparable y densidad de servicio al cliente. El efecto de segundo orden es una posición competitiva que va más allá de la transacción del producto: la base instalada de generadores residenciales y comerciales conectados de Generac alimenta sus plataformas de monitoreo remoto Mobile Link y Fleet Pro, creando un flujo de ingresos recurrente por software y servicios que refuerza la retención de clientes y genera barreras de cambio independientes del precio del producto.

Cummins ocupa la segunda posición en el mercado con una penetración profunda en usos finales industriales, centros de datos e infraestructura crítica, respaldada por una fabricación de motores verticalmente integrada y una de las redes de repuestos y servicios postventa más amplias en la industria global de generadores. La inversión continua de la empresa en plataformas de motores preparados para gas natural, de doble combustible y capaces de funcionar con hidrógeno la posiciona para una relevancia competitiva en múltiples escenarios de transición de combustibles, una cobertura estratégica de considerable valor dada la incertidumbre estructural del mix de combustibles a largo plazo.

Caterpillar compite principalmente en segmentos industriales y de centros de datos de tamaño mediano a grande, donde su oferta de sistemas de energía integrados, que combina grupos electrógenos, conmutadores de transferencia automática, equipos de conmutación en paralelo y software de gestión energética de la marca Cat, permite precios premium y relaciones a largo plazo con acuerdos de servicio que reducen la rotación de clientes. Rehlko, que se relanzó en 2024 tras su separación estratégica de Kohler Co., mantiene posiciones establecidas en segmentos residenciales, comerciales e industriales, con especial fortaleza en los sectores de salud y hostelería. La división Power Technique de Atlas Copco compite principalmente en mercados de alquiler, construcción y energía temporal a través de sus series de productos QAS y QAC, con ventajas competitivas en energía móvil y para eventos en lugar de contextos de instalación permanente.

Las conversaciones con ocho altos ejecutivos de compras de grandes empresas inmobiliarias comerciales y operadores industriales durante nuestro panel de expertos del segundo semestre de 2025 convergieron en un hallazgo consistente: la densidad de la red de servicio y el historial de fiabilidad de la marca se identificaron como los criterios decisivos de compra para instalaciones de generadores de respaldo permanentes con un valor superior a 100.000 USD por parte del 65% de los encuestados, superando el precio unitario y el conjunto de características del producto como factores principales de evaluación. Este patrón de preferencia refuerza estructuralmente la posición competitiva de los actores establecidos con redes a gran escala y crea barreras significativas para los nuevos competidores que compiten principalmente en precio o especificaciones técnicas. La actividad de fusiones y adquisiciones en el sector ha sido moderada: las adquisiciones de Generac en su cartera, como Pika Energy y Enbala Power Networks, las inversiones tecnológicas continuas de Cummins en plataformas de combustibles alternativos y la reestructuración corporativa de Rehlko representan los desarrollos competitivos más significativos desde 2022, con una mayor consolidación probable durante el período de previsión a medida que el mercado crece y los actores regionales más pequeños enfrentan una presión creciente por los costes de desarrollo de productos conforme a la normativa Tier 4.

Empresas del Mercado de Generadores Estacionarios en EE.UU.

I principali attori operanti nel settore statunitense dei Generatori Stazionari sono: AKSA Power Generation, Ashok Leyland, Atlas Copco, Briggs and Stratton, Caterpillar, Cummins, Eaton, Generac Power Systems, General Power Limited, GENERON, Gillette Generators, HIMOINSA, HIPOWER SYSTEMS, Kawasaki Heavy Industries, KUBOTA Corporation, Mitsubishi Power Systems, Multiquip Inc., Polar Power Inc., Powerhouse Diesel Generators, Rehlko, TAYLOR GROUP INC, e Triton Power.

AKSA Power Generation è un produttore di gruppi elettrogeni diesel, a gas naturale e ibridi con una gamma di prodotti da 5,5 kVA a 3.300 kVA, che serve clienti commerciali e industriali in tutti gli Stati Uniti attraverso una crescente rete di distributori regionali. L'azienda ha ampliato la sua presenza commerciale in Nord America dal 2022, competendo sul rapporto qualità-prezzo rispetto ai principali operatori statunitensi ed europei, con particolare attività nei segmenti di costruzione commerciale e approvvigionamento industriale leggero.

Ashok Leyland partecipa al mercato statunitense dei generatori stazionari attraverso la sua divisione soluzioni energetiche, offrendo gruppi elettrogeni diesel progettati per applicazioni commerciali e industriali. La strategia di mercato dell'azienda negli Stati Uniti è orientata verso prodotti posizionati sul valore, rivolti a acquirenti commerciali sensibili ai costi, con un portafoglio prodotti che copre l'installazione commerciale da leggera a media.

Atlas Copco, attraverso la sua area di business Power Technique, fornisce una gamma completa di gruppi elettrogeni per applicazioni di noleggio, costruzione e alimentazione principale. Le piattaforme della serie QAS (montate su rimorchio mobile) e QAC (containerizzate) sono ampiamente utilizzate nei progetti di costruzione, grandi eventi e operazioni di risposta alle emergenze, con potenze da 7 kVA a 1.675 kVA e capacità di monitoraggio remoto integrato su unità di maggiore capacità. Il lancio a luglio 2025 del gruppo elettrogeno containerizzato QAC 2000, dotato di una piattaforma motore conforme a Tier 4 Final e analisi cloud PowerLink integrata, posiziona l'azienda per espandere la sua presenza in applicazioni di data center stazionari e infrastrutture critiche.

Briggs and Stratton detiene una posizione consolidata nel segmento dei generatori di standby residenziali e commerciali leggeri, competendo direttamente con la serie Guardian di Generac attraverso la sua linea di prodotti Home Standby Generator. La distribuzione dell'azienda tramite concessionari autorizzati e canali di vendita al dettaglio di grandi dimensioni garantisce una vasta copertura del mercato consumer in tutte le sotto-regioni degli Stati Uniti, con un posizionamento competitivo incentrato su prezzi di ingresso accessibili e riconoscimento del marchio nel mercato dei proprietari di casa.

Caterpillar produce gruppi elettrogeni diesel e a gas naturale da 6 kVA a oltre 16.000 kVA, con famiglie di prodotti statunitensi che coprono l'intero spettro commerciale e industriale. Nel settembre 2025, Caterpillar ha finalizzato un importante accordo di fornitura con uno sviluppatore di data center hyperscale per un dispiegamento multiplo di gruppi elettrogeni Cat 3516E, ciascuno da 2.250 kW, a supporto di un grande campus in via di sviluppo nell'area metropolitana di Phoenix, sottolineando la sua posizione di comando nel segmento dei generatori di grandi dimensioni. La capacità dell'azienda di sistemi di alimentazione integrati, che comprende gruppi elettrogeni, apparecchiature di parallelo, commutatori di trasferimento automatici e software di gestione dell'energia con marchio Cat, supporta contratti completi di infrastrutture di alimentazione critica erogati attraverso una rete nazionale di concessionari autorizzati.

Cummins progetta e produce gruppi elettrogeni da 2,5 kVA a oltre 3.750 kVA in configurazioni diesel, a gas naturale e dual-fuel, con piattaforme motore che includono le famiglie QSB, QSL, QSX e QSK, che coprono applicazioni da commerciali leggere a industriali pesanti.

In maggio 2026, l'azienda ha annunciato il rilascio commerciale della sua piattaforma generatore dual-fuel di nuova generazione C-Series, che include la capacità di commutazione diesel-gas naturale configurata in fabbrica, rivolta a configurazioni di ridondanza N+2 per data center hyperscale. Il sistema di controllo digitale PowerCommand e la piattaforma di monitoraggio remoto della flotta PowerCommand Cloud rappresentano, rispettivamente, gli standard di riferimento del settore per il controllo dei generatori e la gestione della flotta.Eaton, attraverso il suo Settore Elettrico, fornisce interruttori di trasferimento automatici, apparecchiature di parallelo, interruttori di trasferimento statici e apparecchiature di distribuzione dell'energia che fungono da strato critico di integrazione per collegare i gruppi elettrogeni all'infrastruttura elettrica delle strutture. Le serie ATH, ATS e SGIC di Eaton di apparecchiature di trasferimento e commutazione vengono installate insieme a gruppi elettrogeni di diversi produttori in applicazioni commerciali, industriali e per data center, posizionando l'azienda come partner di integrazione di sistemi piuttosto che come concorrente standalone di gruppi elettrogeni nella catena del valore dell'energia stazionaria.

Generac Power Systems è leader di mercato statunitense dei generatori stazionari con una quota del 15,5%, offrendo la gamma di prodotti più completa del settore, dai sistemi di standby residenziali da 7 kW ai sistemi industriali da oltre 1.000 kW. Nel marzo 2026, l'azienda ha comunicato l'espansione della capacità produttiva di generatori industriali presso le sue operazioni nel Wisconsin, aggiungendo una linea di produzione dedicata ai sistemi di alimentazione modulari (MPS) superiori a 500 kW per far fronte ai crescenti ordini arretrati nei segmenti dei data center e industriali. La piattaforma di monitoraggio remoto Mobile Link, il sistema di gestione dei servizi Fleet Pro e il prodotto di accumulo energetico PWRcell rappresentano un portafoglio digitale e di gestione energetica in crescita che estende il suo perimetro competitivo verso soluzioni più ampie di resilienza energetica e gestione dell'energia domestica.

General Power Limited fornisce gruppi elettrogeni diesel e a gas naturale da 10 kW a 2.500 kW a clienti commerciali e industriali tramite canali di vendita diretta, competendo con supporto tecnico di ingegneria applicativa e prezzi competitivi nei segmenti industriali e commerciali di fascia media.

GENERON si specializza in sistemi generatori a gas naturale e biogas progettati per applicazioni di alimentazione principale e continua in impianti di recupero gas di discarica, trattamento delle acque reflue e cogenerazione industriale negli Stati Uniti, occupando una nicchia differenziata nel segmento della generazione di energia da gas rinnovabili.

Gillette Generators è un produttore statunitense di gruppi elettrogeni di standby e alimentazione principale diesel e a gas naturale per applicazioni commerciali, agricole e industriali, con operazioni di produzione a Elkhart, Indiana. La base produttiva nazionale dell'azienda offre vantaggi geografici e nella catena di fornitura per servire i clienti industriali e agricoli del Midwest.

HIMOINSA, società del Gruppo Yanmar, fornisce gruppi elettrogeni diesel, a gas e ibridi da 6 kVA a 3.000 kVA nei mercati delle costruzioni, industriali e di noleggio negli Stati Uniti. Nel gennaio 2024, l'azienda ha ampliato la sua presenza nel mercato statunitense con il lancio della sua linea di prodotti integrati generatore ibrido HIPT, che combina un generatore diesel con un sistema buffer integrato a ioni di litio per ridurre il consumo di carburante e le emissioni durante applicazioni commerciali e nei cantieri edili con carichi variabili.

HIPOWER SYSTEMS è un produttore statunitense con sede negli Stati Uniti di gruppi elettrogeni diesel industriali da 20 kW a 2.250 kW, con una forte penetrazione nei settori del petrolio e del gas, minerario, delle utilities e industriale. Nel aprile 2025, l'azienda ha completato una significativa espansione del suo stabilimento produttivo di Boca Raton, in Florida, aumentando la capacità produttiva di gruppi elettrogeni conformi a Tier 4 Final nella gamma 500–2.250 kW per soddisfare la domanda accelerata da parte di clienti dei data center e industriali.

Kawasaki Heavy Industries partecipa al mercato statunitense dei generatori stazionari attraverso le sue piattaforme di turbine a gas e generatori industriali di grandi dimensioni, con applicazioni concentrate nella generazione di energia su scala utility, nei settori petrolchimico e marittimo che richiedono potenze superiori a quelle dei tradizionali gruppi elettrogeni a motore alternativo.

KUBOTA Corporation offre gruppi elettrogeni diesel nella gamma da 3 kVA a 35 kVA per applicazioni leggere industriali e commerciali, sfruttando la sua consolidata rete di distribuzione statunitense di attrezzature agricole e da costruzione per servire utenti finali commerciali, agricoli e industriali di piccole dimensioni con prodotti compatti posizionati sul valore.

Mitsubishi Power Systems fornisce grandi gruppi elettrogeni a turbine a gas e sistemi diesel industriali pesanti per applicazioni su scala utility e infrastrutture critiche, con installazioni negli Stati Uniti concentrate in impianti di generazione elettrica, complessi petrolchimici e infrastrutture di backup di grandi dimensioni dove le configurazioni a turbine a gas sono specificate per applicazioni ad alta potenza e alta disponibilità.

Multiquip Inc. produce e distribuisce gruppi elettrogeni diesel e a benzina da 6 kW a 500 kW per i mercati delle costruzioni, del noleggio e dell'industria leggera, con una vasta presenza distributiva negli Stati Uniti che serve appaltatori, flotte di noleggio e utenti commerciali di piccole dimensioni che necessitano di soluzioni energetiche portatili e semi-permanenti.

Polar Power Inc. si specializza in sistemi generatori a corrente continua per applicazioni di backup di torri di telecomunicazioni, con prodotti ingegnerizzati per specifiche esigenze operative, flessibilità di carburante e monitoraggio remoto delle infrastrutture di telecomunicazione off-grid e a rete debole nelle aree rurali e suburbane degli Stati Uniti.

Powerhouse Diesel Generators fornisce gruppi elettrogeni diesel per applicazioni commerciali e industriali, con una distribuzione concentrata nelle regioni meridionali e sud-orientali degli Stati Uniti, servendo i mercati delle costruzioni, dell'industria leggera e del backup commerciale tramite una rete di concessionari regionali e vendite dirette.

Rehlko (già Kohler Power, rinominata nel 2024 a seguito della sua separazione strategica da Kohler Co.) offre gruppi elettrogeni da 2 kW per uso residenziale fino a 4.000 kW per sistemi industriali in configurazioni diesel, a gas naturale e a propano. Nel gennaio 2026, Rehlko ha completato la sua transizione operativa completa come società indipendente, consolidando le sue attività commerciali e industriali di generatori, commutatori di trasferimento e gestione dell'energia sotto il marchio Rehlko in tutti i canali di vendita statunitensi. Il rinnovamento del prodotto della serie KD di aprile 2024, che incorpora aggiornamenti dei motori conformi a Tier 4 Final e un'architettura di controllo digitale integrata compatibile con sistemi di automazione degli edifici e gestione energetica, rafforza la sua posizione competitiva nei settori sanitario, alberghiero e immobiliare commerciale.

TAYLOR GROUP INC produce gruppi elettrogeni diesel e sistemi di alimentazione integrati per appalti militari, governativi e industriali pesanti, con capacità di produzione negli Stati Uniti che supportano i requisiti di contenuto nazionale e gli standard dei programmi di acquisizione della difesa.

Triton Power produce gruppi elettrogeni diesel industriali da 20 kW a 2.500 kW per mercati commerciali, industriali, di noleggio e di alimentazione primaria. L'azienda sta espandendo la sua presenza nelle applicazioni per data center e infrastrutture critiche, con conformità Tier 4 Final e compatibilità con interruttori di parallelo come caratteristiche standard della sua linea di prodotti industriali.

Quota di mercato del 15,5%

Quota di mercato collettiva del 45,5%

Notizie del settore dei generatori stazionari statunitensi

Maggio 2026: Cummins ha annunciato il lancio commerciale della sua piattaforma generatrice di nuova generazione C-Series a doppio carburante, che offre la capacità di commutazione diesel-gas naturale configurata in fabbrica, rivolta a configurazioni di ridondanza N+2 per data center hyperscale.

Marzo 2026: Generac Power Systems ha comunicato l'espansione della capacità produttiva di generatori industriali presso le sue operazioni nel Wisconsin, aggiungendo una linea di produzione dedicata alle unità Modular Power System (MPS) superiori a 500 kW per far fronte ai prolungati ordini arretrati nei segmenti dei data center e industriale.

Gen 2026: Rehlko ha completato la sua transizione operativa completa come azienda indipendente a seguito della separazione da Kohler Co., consolidando i suoi portafogli di generatori commerciali e industriali, commutatori di trasferimento e sistemi di gestione dell'alimentazione sotto il marchio Rehlko in tutti i canali di vendita statunitensi.

Nov 2025: L'Agenzia statunitense per la protezione dell'ambiente (EPA) ha pubblicato gli emendamenti finali agli Standard nazionali di emissione per inquinanti atmosferici pericolosi (NESHAP) per motori stazionari a combustione interna alternativi (RICE), inasprendo i limiti di emissione di formaldeide e monossido di carbonio applicabili ai motori superiori a 500 kW con efficacia a partire da gennaio 2027.

Set 2025: Caterpillar ha finalizzato un importante accordo di fornitura con uno sviluppatore di data center hyperscale per un dispiegamento multiplo di gruppi elettrogeni Cat 3516E ciascuno da 2.250 kW a supporto di un grande campus in fase di sviluppo nell'area metropolitana di Phoenix.

Lug 2025: Atlas Copco Power Technique ha lanciato il generatore containerizzato QAC 2000 per applicazioni stazionarie in data center e infrastrutture critiche, che incorpora una piattaforma motore conforme a Tier 4 Final e il monitoraggio remoto PowerLink con analisi della flotta basate su cloud.

Apr 2025: HIPOWER SYSTEMS ha completato una significativa espansione del suo stabilimento produttivo di Boca Raton, in Florida, aumentando la capacità produttiva di gruppi elettrogeni conformi a Tier 4 Final nella gamma 500–2.250 kW per soddisfare la domanda accelerata da parte di clienti dei data center e industriali.

Feb 2025: Generac Power Systems ha integrato capacità avanzate di analisi predittiva nella sua piattaforma di gestione dei generatori commerciali Fleet Pro, consentendo avvisi di manutenzione basata sulle condizioni e previsioni di modalità di guasto per flotte di generatori gestiti in applicazioni commerciali e industriali.

Ott 2024: Il Dipartimento dell'Energia degli Stati Uniti ha pubblicato linee guida operative aggiornate per i data center federali nell'ambito del Piano di sostenibilità federale, specificando i requisiti minimi di efficienza e autonomia dei sistemi di alimentazione di backup per le strutture di data center finanziate e occupate dal governo federale.

Lug 2024: Cummins ha stipulato un accordo di fornitura pluriennale con un operatore di data center di colocation di livello 1 per gruppi elettrogeni a gas naturale a supporto di un portafoglio di espansioni di campus concentrate nelle sottoregioni degli Stati delle Montagne e degli Stati del Pacifico.

Apr 2024: Rehlko ha annunciato il rinnovamento della serie KD in tutta la sua gamma completa di generatori commerciali e industriali da 250 kW a 4.000 kW, incorporando aggiornamenti dei motori conformi a Tier 4 Final e un'architettura di controllo digitale integrata compatibile con sistemi di automazione degli edifici e gestione dell'energia.

Gen 2024: HIMOINSA ha ampliato la sua presenza nel mercato statunitense con il lancio della sua linea di prodotti ibridi HIPT, che combina un generatore diesel con un sistema buffer integrato a ioni di litio per ridurre il consumo di carburante e le emissioni in applicazioni commerciali e cantieristiche con carichi variabili.

Punteggio di Concentrazione di Mercato

Il mercato statunitense dei generatori stazionari ottiene un punteggio di 5 su 10 nella scala di concentrazione, riflettendo una frammentazione moderata: i primi cinque operatori detenevano collettivamente il 45,5% dei ricavi nel 2025, con Generac Power Systems da sola al 15,5%, mentre il restante 54,5% è distribuito tra 17 ulteriori produttori che spaziano da specialisti locali a operatori internazionali e distributori regionali, a indicare che gli incumbent di scala mantengono vantaggi strutturali in distribuzione e servizio ma non hanno ancora raggiunto i livelli di consolidamento che definirebbero un mercato ad alta concentrazione.

Il rapporto di ricerca sul mercato statunitense dei generatori stazionari include un'analisi approfondita del settore con stime e previsioni in termini di ricavi (USD Milioni) e volume ('000 unità) dal 2022 al 2035, per i seguenti segmenti:

Mercato, per classe di potenza

≤ 50 kVA

> 50 kVA - 125 kVA

> 125 kVA - 200 kVA

> 200 kVA - 330 kVA

> 330 kVA - 750 kVA

> 750 kVA

Mercato, per tipo di carburante

Diesel

Gas

Ibrido

Mercato, per uso finale

Residenziale

Commerciale

Telecomunicazioni

Sanità

Centri dati

Istituti scolastici

Centri governativi

Ospitalità

Vendite al dettaglio

Immobiliare

Complessi commerciali

Infrastrutture

Altri

Industriale

Oil & gas

Manifatturiero

Costruzioni

Servizi pubblici elettrici

Estrazione mineraria

Trasporti e logistica

IT

Militare

Altri

Mercato, per applicazione

Standby

Peak shaving

Prime/continuo

Le informazioni sopra riportate sono state fornite per le seguenti regioni:

Centro-Nord Est

Centro-Sud Ovest

Atlantico Meridionale

Nord Est

Centro-Sud Est

Centro-Nord Ovest

Stati del Pacifico

Stati delle Montagne

Metodologia di ricerca, fonti dei dati e processo di validazione

Questo rapporto si basa su un processo di ricerca strutturato costruito attorno a conversazioni dirette con l'industria, modellazione proprietaria e rigorosa validazione incrociata, e non solo su ricerche a tavolino.

Il nostro processo di ricerca in 6 fasi

1. Progettazione della ricerca e supervisione degli analisti

In GMI, la nostra metodologia di ricerca è costruita su una base di competenza umana, validazione rigorosa e completa trasparenza. Ogni insight, analisi delle tendenze e previsione nei nostri rapporti è sviluppato da analisti esperti che comprendono le sfumature del vostro mercato.

Il nostro approccio integra un'ampia ricerca primaria attraverso il coinvolgimento diretto con i partecipanti e gli esperti del settore, completata da una ricerca secondaria completa proveniente da fonti globali verificate. Applichiamo un'analisi d'impatto quantificata per fornire previsioni affidabili, mantenendo una completa tracciabilità dalle fonti di dati originali agli insight finali.

2. Ricerca primaria

La ricerca primaria costituisce la spina dorsale della nostra metodologia, contribuendo per quasi l'80% agli insight complessivi. Coinvolge l'impegno diretto con i partecipanti del settore per garantire accuratezza e profondità nell'analisi. Il nostro programma di interviste strutturate copre i mercati regionali e globali, con contributi di dirigenti C-suite, direttori ed esperti della materia. Queste interazioni forniscono prospettive strategiche, operative e tecniche, consentendo insight completi e previsioni di mercato affidabili.

3. Data mining e analisi di mercato

Il data mining è una parte fondamentale del nostro processo di ricerca, contribuendo per circa il 20% alla metodologia complessiva. Comprende l'analisi della struttura del mercato, l'identificazione delle tendenze del settore e la valutazione dei fattori macroeconomici attraverso l'analisi della quota di fatturato dei principali attori. I dati rilevanti vengono raccolti da fonti a pagamento e gratuite per costruire un database affidabile. Queste informazioni vengono poi integrate per supportare la ricerca primaria e il dimensionamento del mercato, con validazione da parte di stakeholder chiave come distributori, produttori e associazioni.

4. Dimensionamento del mercato

Il nostro dimensionamento del mercato è costruito su un approccio bottom-up, partendo dai dati di fatturato delle aziende raccolti direttamente attraverso interviste primarie, insieme alle cifre del volume di produzione dei produttori e alle statistiche di installazione o distribuzione. Questi dati vengono poi assemblati attraverso i mercati regionali per arrivare a una stima globale radicata nell'attività reale del settore.

5. Modello di previsione e ipotesi chiave

Ogni previsione include la documentazione esplicita di:

✓ Principali driver di crescita e il loro impatto ipotizzato

✓ Fattori frenanti e scenari di mitigazione

✓ Ipotesi normative e rischio di cambiamento delle politiche

✓ Parametro della curva di adozione tecnologica

✓ Ipotesi macroeconomiche (crescita del PIL, inflazione, valuta)

✓ Dinamiche competitive e aspettative di ingresso/uscita dal mercato

6. Validazione e garanzia della qualità

Le fasi finali prevedono la validazione umana, in cui esperti del dominio revisionano manualmente i dati filtrati per identificare sfumature ed errori contestuali che i sistemi automatizzati potrebbero non rilevare. Questa revisione da parte degli esperti aggiunge un livello critico di garanzia della qualità, assicurando che i dati siano allineati agli obiettivi della ricerca e agli standard specifici del settore.

Il nostro processo di validazione a tre livelli garantisce la massima affidabilità dei dati:

✓ Validazione statistica

✓ Validazione degli esperti

✓ Verifica della realtà di mercato

Fiducia & credibilità

Fonti di dati verificate

Pubblicazioni di settore

Riviste specializzate e stampa di settore sicurezza e difesa

Database di settore

Database di mercato proprietari e di terze parti

Documenti normativi

Registri di appalti governativi e documenti di policy

Ricerca accademica

Studi universitari e rapporti di istituzioni specializzate

Rapporti aziendali

Relazioni annuali, presentazioni agli investitori e depositi

Interviste con esperti

C-suite, responsabili acquisti e specialisti tecnici

Archivio GMI

Oltre 13.000 studi pubblicati in più di 30 settori industriali

Dati commerciali

Volumi import/export, codici HS e registri doganali

Parametri studiati e valutati

Ogni punto dati di questo report è validato attraverso interviste primarie, una vera modellazione bottom-up e rigorosi controlli incrociati. Scopri il nostro processo di ricerca →