Mercato dell'accumulo di energia a idrogeno stazionario Dimensioni e condivisione 2026-2035

Dimensione del mercato - Per metodo (Compressione, Liquefazione, Basato su materiali), Previsione di crescita. Le previsioni di mercato sono fornite in termini di ricavi (USD).

ID del Rapporto: GMI11050

|

Data di Pubblicazione: May 2026

|

Formato del Rapporto: PDF

Scarica il PDF gratuito

Autori:

Ankit Gupta, Vinayak Shukla

Mercato dell'accumulo energetico stazionario a idrogeno

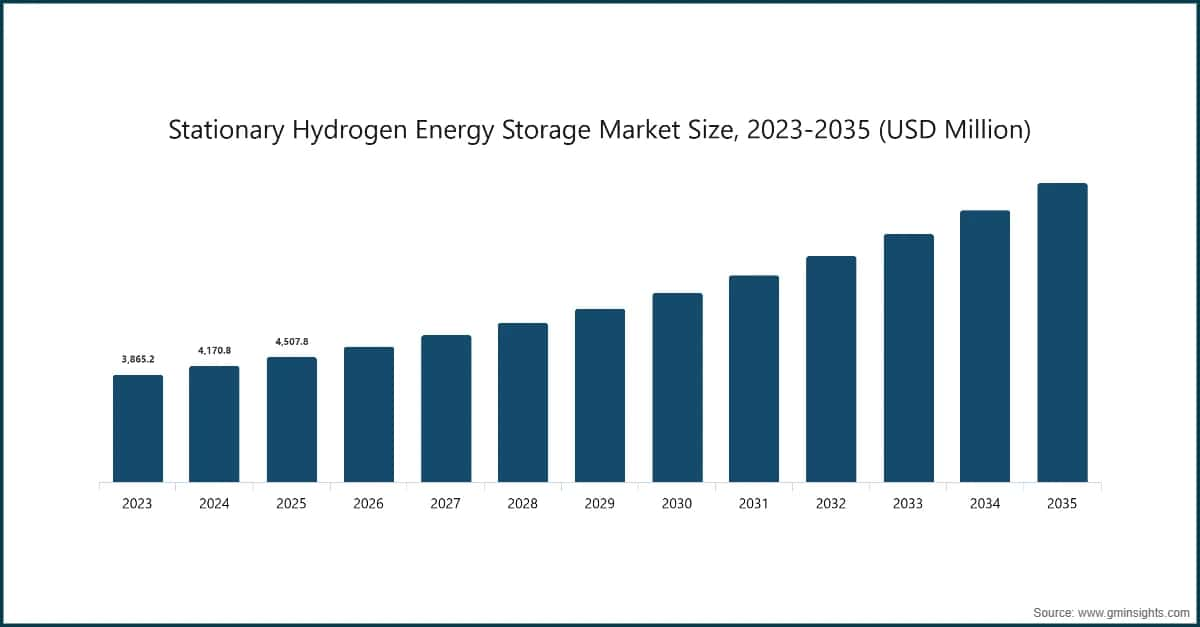

Secondo uno studio recente di Global Market Insights Inc., il mercato dell'accumulo energetico stazionario a idrogeno è stato stimato a 4,5 miliardi di dollari nel 2025. Si prevede che il mercato crescerà da 4,9 miliardi di dollari nel 2026 a 10,8 miliardi di dollari entro il 2035, con un CAGR del 10,2%.

Mercato dell'accumulo di energia idrogena stazionaria – Punti chiave

Le innovazioni tecnologiche nello stoccaggio, sia in forma solida che liquida, vengono sviluppate per migliorare l'efficacia e ridurre i costi. Tali progressi favoriscono la convenienza economica e le prestazioni delle soluzioni di accumulo a idrogeno. La transizione verso la decarbonizzazione e l'uso di fonti energetiche rinnovabili crea la necessità di sistemi di accumulo a idrogeno efficienti. L'idrogeno è considerato un fattore importante per l'integrazione delle fonti energetiche rinnovabili fluttuanti al fine di garantire la stabilità della rete.

Si stanno investendo considerevoli risorse nell'infrastruttura dell'idrogeno, sia per la produzione, lo stoccaggio che la distribuzione. Questo è motivato sia dai finanziamenti del settore pubblico che privato, che mirano ad aumentare la capacità di stoccaggio dell'idrogeno riducendo al contempo gli investimenti necessari per la sua infrastruttura. Per promuovere l'energia a idrogeno, governi e agenzie regolatorie stanno introducendo politiche e incentivi. Questi includono sussidi, esenzioni fiscali e disposizioni per l'accettazione di aiuti strategici allo sviluppo e all'uso delle tecnologie di accumulo a idrogeno.

La crescente penetrazione delle fonti energetiche rinnovabili come eolico e solare rappresenta un motore primario per l'accumulo energetico stazionario a idrogeno. Poiché la generazione rinnovabile è intermittente e spesso non corrisponde ai profili di domanda, l'idrogeno offre una soluzione di accumulo energetico a lungo termine e stagionale che le batterie da sole non possono fornire in modo economico. L'elettricità rinnovabile in eccesso può essere convertita in idrogeno verde tramite elettrolisi e stoccata per un uso successivo, supportando l'equilibrio della rete, il picco di carico e l'alimentazione di riserva. Questa capacità è sempre più critica poiché le reti si stanno orientando verso quote più elevate di rinnovabili, spingendo le utility e gli operatori di rete ad adottare sistemi di accumulo basati sull'idrogeno per migliorare l'affidabilità, la flessibilità e la resilienza complessiva del sistema.

Tendenze del mercato dell'accumulo energetico stazionario a idrogeno

Le partnership strategiche tra leader aziendali, fornitori di tecnologia e istituti di ricerca stanno diventando sempre più frequenti e promuovono la creatività accelerando l'implementazione dei sistemi di accumulo a idrogeno. Si registra un crescente interesse nello stoccaggio dell'energia sotto forma di idrogeno, principalmente dal punto di vista della riduzione delle emissioni di gas serra e dell'accumulo energetico flessibile. Il suo contributo nel raggiungere gli obiettivi di emissioni nette zero è ampiamente riconosciuto. Il mercato sta crescendo in tutto il mondo, con un notevole aumento in Europa, Nord America e Asia Pacifico. Questa crescita è alimentata dagli sforzi e dagli investimenti locali verso la tecnologia dell'idrogeno.

Anche le politiche governative, gli obiettivi di decarbonizzazione e le strategie specifiche per l'idrogeno stanno accelerando significativamente la crescita del mercato. Molti paesi hanno introdotto piani nazionali per l'idrogeno, meccanismi di finanziamento e incentivi volti a ridurre le emissioni nei settori energetico, industriale e della produzione di energia. L'accumulo energetico stazionario a idrogeno si allinea bene con gli impegni di neutralità carbonica, consentendo la generazione di energia a basse emissioni di carbonio, l'accumulo su scala di rete e il collegamento dei settori.

Analisi del mercato dell'accumulo di energia idrogeno stazionario

Ottieni approfondimenti dettagliati sui principali segmenti che modellano questo mercato

Scarica il PDF gratuito

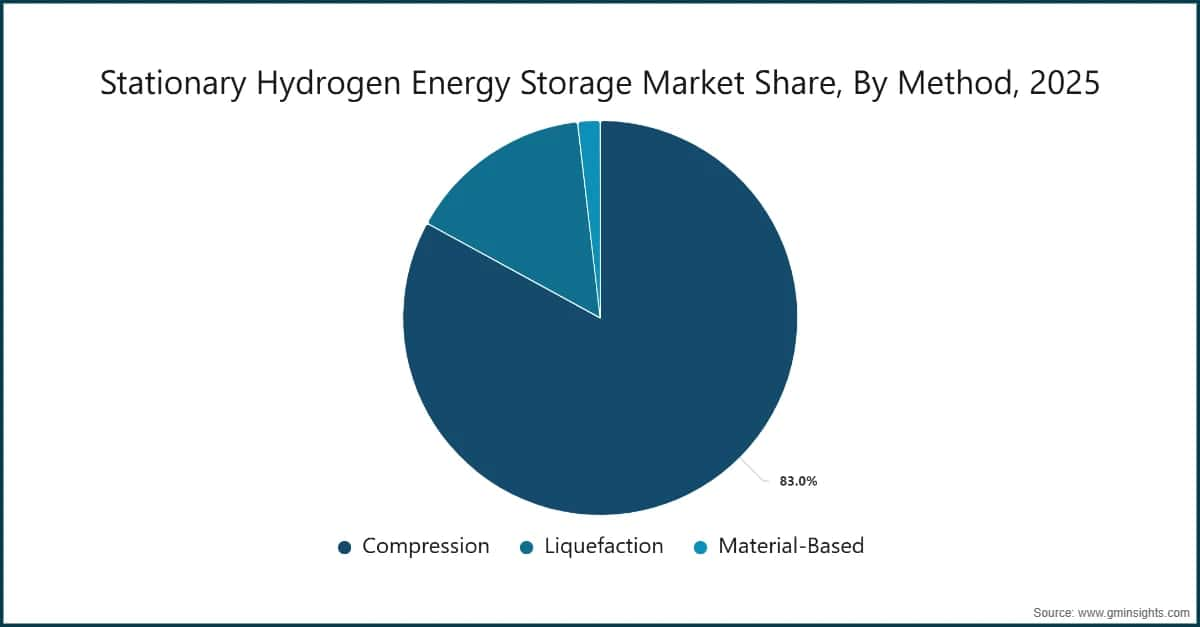

Il mercato è classificato per metodo in compressione, liquefazione e soluzioni basate su materiali. Si prevede che il mercato della compressione raggiungerà un valore superiore a 8,7 miliardi di dollari USA entro il 2035. Sebbene l'idrogeno sia diventato un vettore energetico più popolare, la necessità di soluzioni di accumulo efficienti e scalabili è aumentata. La tecnologia di compressione dell'idrogeno è fondamentale per rendere varie applicazioni più fattibili. Grazie al miglioramento dell'efficienza, alla riduzione del consumo energetico e all'aumento della sicurezza, si prevede che il segmento della compressione crescerà grazie ai cambiamenti tecnologici nei sistemi di compressione. L'innovazione ingegneristica e dei materiali sta contribuendo alla produzione di soluzioni di compressione più avanzate, convenienti e affidabili.

L'accumulo di idrogeno compresso sta guadagnando terreno grazie alla sua maturità tecnologica, semplicità operativa e complessità di sistema relativamente inferiore rispetto ad altri metodi. Per le applicazioni di accumulo energetico stazionario, i sistemi basati sulla compressione sono ben adatti per il bilanciamento della rete, l'integrazione delle energie rinnovabili e l'alimentazione di backup grazie ai loro tempi di risposta rapidi e al design modulare. La disponibilità di standard consolidati, protocolli di sicurezza comprovati e una diffusa esperienza industriale facilita l'ottenimento delle autorizzazioni e l'implementazione. Inoltre, la riduzione dei costi dei serbatoi di stoccaggio ad alta pressione e i progressi nell'efficienza della compressione stanno migliorando l'economia dei progetti. Le utility e gli utenti industriali preferiscono l'idrogeno compresso per l'accumulo a breve e medio termine, dove l'affidabilità e la scalabilità sono fattori critici.

La liquefazione dell'idrogeno è trainata dalla sua capacità di offrire una densità energetica significativamente superiore, rendendolo attraente per applicazioni di accumulo stazionario su larga scala e di lunga durata.

I driver di crescita del mercato dell'accumulo di energia idrogeno stazionario

Il supporto normativo alla produzione di idrogeno verde, i meccanismi di prezzo del carbonio e i sussidi per elettrolizzatori e celle a combustibile migliorano l'economia dei progetti. Questi ambienti politici favorevoli stanno incoraggiando le utility, i produttori indipendenti di energia e gli operatori industriali a investire nell'infrastruttura di accumulo di idrogeno stazionario.

I progressi nelle tecnologie di produzione, stoccaggio e conversione dell'idrogeno stanno ulteriormente trainando l'espansione del mercato dell'accumulo di energia idrogeno stazionario. Miglioramenti nell'efficienza degli elettrolizzatori, la riduzione dei costi di capitale e i progressi nei sistemi di stoccaggio dell'idrogeno allo stato solido, compresso e liquido stanno rendendo le soluzioni di idrogeno stazionario più commercialmente valide. Parallelamente, le tecnologie delle celle a combustibile e delle turbine a idrogeno stanno diventando più efficienti e durature per applicazioni di energia stazionaria. La digitalizzazione, l'automazione e i sistemi avanzati di monitoraggio stanno migliorando anche la sicurezza e le prestazioni operative. Questi sviluppi tecnologici riducono i costi dei sistemi, aumentano la scalabilità e accrescono la fiducia tra gli utenti finali che considerano l'idrogeno per l'accumulo di energia a lunga durata e di backup.

La crescente domanda da parte di applicazioni industriali, commerciali e su scala utility è un altro driver di crescita fondamentale. Le industrie ad alto consumo energetico stanno adottando l'accumulo di idrogeno stazionario per garantire un'alimentazione elettrica ininterrotta e per integrare la generazione rinnovabile in loco. I data center, gli ospedali, i porti e le strutture remote stanno sempre più valorizzando l'accumulo di idrogeno per il suo profilo di backup a lunga durata e a basse emissioni rispetto ai generatori diesel. Le utility stanno inoltre implementando l'accumulo di energia a idrogeno per posticipare gli aggiornamenti della rete, gestire la congestione e supportare le microreti. Insieme, l'espansione delle aree di applicazione, le esigenze di modernizzazione della rete e la spinta verso la sicurezza energetica stanno rafforzando la domanda a lungo termine di soluzioni di accumulo di energia idrogeno stazionario.

Con l'aumento della penetrazione delle energie rinnovabili, l'idrogeno liquefatto consente lo stoccaggio centralizzato di grandi volumi di energia per supportare l'equilibrio stagionale e la stabilità della rete. La crescita è ulteriormente sostenuta dalle sinergie infrastrutturali con le catene di approvvigionamento emergenti di idrogeno, inclusi i poli di produzione e i terminali di esportazione. I progressi tecnologici nei sistemi criogenici, nei materiali isolanti e nei meccanismi di recupero energetico stanno gradualmente migliorando l'efficienza e riducendo le perdite per evaporazione. Questi sviluppi stanno incoraggiando le utility e gli sviluppatori energetici ad adottare la liquefazione per lo stoccaggio ad alta capacità, dove vincoli di spazio e esigenze di stoccaggio a lungo termine sono predominanti.

Lo stoccaggio di idrogeno basato su materiali, inclusi idruri metallici e materiali adsorbenti avanzati, è trainato dal suo profilo di sicurezza superiore e dalle pressioni operative inferiori. Per lo stoccaggio energetico stazionario, questi sistemi sono particolarmente attraenti in ambienti urbani, commerciali e industriali sensibili, dove sicurezza, stabilità e design compatto sono priorità. La ricerca e lo sviluppo in corso su nuovi materiali stanno migliorando la capacità di assorbimento dell'idrogeno, i cicli di carica-scarica e i range di temperatura operativa. Con il calo dei costi dei materiali e il miglioramento dell'efficienza dei sistemi, lo stoccaggio basato su materiali viene sempre più considerato un'opzione valida per applicazioni decentralizzate e dietro il contatore. Questo metodo beneficia di un forte interesse per soluzioni di stoccaggio dell'idrogeno a lunga durata e a basso rischio.

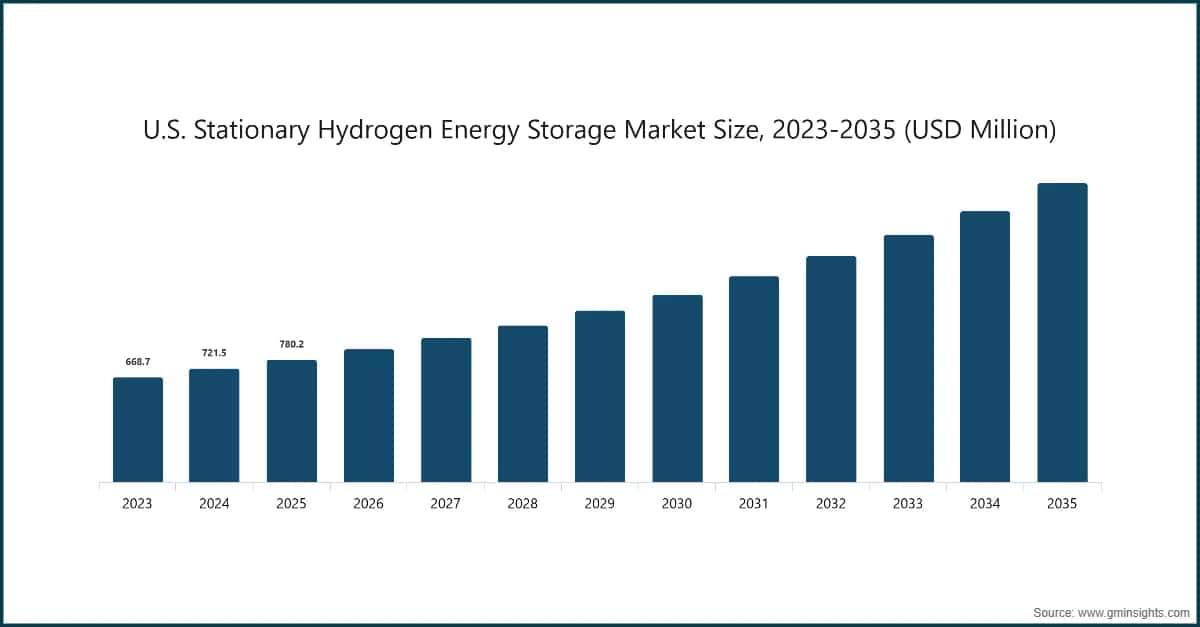

Gli Stati Uniti hanno dominato il mercato nordamericano dello stoccaggio energetico stazionario a idrogeno con circa il 77% di quota nel 2025 e hanno generato 780,2 milioni di USD di ricavi. Il mercato statunitense è trainato da obiettivi aggressivi di decarbonizzazione, sforzi di modernizzazione della rete e crescente penetrazione delle energie rinnovabili. Le iniziative federali che promuovono l'idrogeno pulito, insieme agli incentivi per l'installazione di elettrolizzatori e lo stoccaggio energetico a lunga durata, stanno incoraggiando progetti su larga scala. Le utility stanno adottando sempre più lo stoccaggio a idrogeno per migliorare la resilienza della rete, gestire la riduzione delle rinnovabili e sostituire le centrali di picco basate sui combustibili fossili. Il forte investimento in poli dell'idrogeno, microgrid di difesa e backup delle infrastrutture critiche supporta ulteriormente l'adozione. Inoltre, la presenza di fornitori tecnologici avanzati, ecosistemi di R&S solidi e mandati energetici puliti a livello statale rafforza la crescita del mercato statunitense.

Si prevede che il mercato dell'Asia Pacifico raggiungerà un valore di mercato superiore a 4,5 miliardi di USD entro il 2035. Attualmente, la regione Asia-Pacifico sta registrando rapidi miglioramenti tecnologici nello stoccaggio dell'idrogeno, inclusa lo sviluppo di tecniche avanzate di compressione ad alta pressione, liquefazione e stoccaggio allo stato solido. L'obiettivo di questi sviluppi è migliorare l'efficienza, la sicurezza e la convenienza economica delle soluzioni di stoccaggio dell'idrogeno. I paesi membri della regione Asia-Pacifico stanno adottando politiche e incentivi favorevoli per incoraggiare l'uso delle tecnologie a idrogeno. Queste politiche includono sussidi, agevolazioni fiscali e altre misure volte a sviluppare economie e infrastrutture di stoccaggio dell'idrogeno.

La crescita dell'Europa è principalmente trainata da obiettivi climatici stringenti, esigenze di integrazione energetica transfrontaliera e un forte sostegno politico per l'idrogeno verde. L'elevata quota di energie rinnovabili della regione richiede soluzioni di stoccaggio stagionale e a lunga durata, posizionando l'idrogeno come opzione strategica. Le strategie dell'Unione Europea per l'idrogeno, i programmi di finanziamento e le normative sulla riduzione delle emissioni sostengono attivamente l'implementazione dello stoccaggio energetico stazionario a idrogeno. Gli operatori di rete stanno sfruttando lo stoccaggio a idrogeno per stabilizzare le reti elettriche e supportare i sistemi con un'alta percentuale di rinnovabili. Inoltre, la focalizzazione dell'Europa sulla sicurezza energetica, in particolare sulla riduzione della dipendenza dai combustibili fossili importati, sta accelerando gli investimenti nella infrastruttura di stoccaggio a idrogeno su scala utility e industriale.

I paesi con abbondanti risorse solari ed eoliche stanno adottando lo stoccaggio stazionario dell'idrogeno per utilizzare l'eccesso di generazione rinnovabile e supportare l'espansione della rete. Le economie emergenti traggono beneficio dallo stoccaggio dell'idrogeno per applicazioni remote, off-grid e con reti deboli in cui lo stoccaggio di lunga durata è essenziale. In Medio Oriente, la diversificazione dall'idrocarburi e lo sviluppo di catene del valore dell'idrogeno pulito supportano la crescita del mercato. In generale, gli investimenti crescenti nelle infrastrutture di energia pulita e nei progetti di idrogeno orientati all'export stanno guidando l'adozione regionale.

Quota di mercato dello stoccaggio energetico dell'idrogeno stazionario

Air Liquide è emersa come una forza trainante nel settore dello stoccaggio energetico dell'idrogeno stazionario grazie al suo forte potenziale produttivo, agli investimenti costanti in nuove tecnologie e agli accordi con i principali produttori di idrogeno. L'attenzione alla trasformazione di Air Liquide ha portato a tecnologie innovative di stoccaggio dell'energia a idrogeno che supportano la crescente richiesta di tecnologie energetiche pulite ed efficienti.

Società del mercato dello stoccaggio energetico dell'idrogeno stazionario

Notizie di settore sullo stoccaggio energetico dell'idrogeno stazionario:

Il report di ricerca sul mercato dell'accumulo di energia idrogeno stazionario include una copertura approfondita del settore con stime e previsioni in termini di ricavi in milioni di USD dal 2022 al 2035, per i seguenti segmenti:

Mercato, per Metodo (Milioni di USD)

Le informazioni sopra riportate sono state fornite per le seguenti regioni e paesi:

Metodologia di ricerca, fonti dei dati e processo di validazione

Questo rapporto si basa su un processo di ricerca strutturato costruito attorno a conversazioni dirette con l'industria, modellazione proprietaria e rigorosa validazione incrociata, e non solo su ricerche a tavolino.

Il nostro processo di ricerca in 6 fasi

1. Progettazione della ricerca e supervisione degli analisti

In GMI, la nostra metodologia di ricerca è costruita su una base di competenza umana, validazione rigorosa e completa trasparenza. Ogni insight, analisi delle tendenze e previsione nei nostri rapporti è sviluppato da analisti esperti che comprendono le sfumature del vostro mercato.

Il nostro approccio integra un'ampia ricerca primaria attraverso il coinvolgimento diretto con i partecipanti e gli esperti del settore, completata da una ricerca secondaria completa proveniente da fonti globali verificate. Applichiamo un'analisi d'impatto quantificata per fornire previsioni affidabili, mantenendo una completa tracciabilità dalle fonti di dati originali agli insight finali.

2. Ricerca primaria

La ricerca primaria costituisce la spina dorsale della nostra metodologia, contribuendo per quasi l'80% agli insight complessivi. Coinvolge l'impegno diretto con i partecipanti del settore per garantire accuratezza e profondità nell'analisi. Il nostro programma di interviste strutturate copre i mercati regionali e globali, con contributi di dirigenti C-suite, direttori ed esperti della materia. Queste interazioni forniscono prospettive strategiche, operative e tecniche, consentendo insight completi e previsioni di mercato affidabili.

3. Data mining e analisi di mercato

Il data mining è una parte fondamentale del nostro processo di ricerca, contribuendo per circa il 20% alla metodologia complessiva. Comprende l'analisi della struttura del mercato, l'identificazione delle tendenze del settore e la valutazione dei fattori macroeconomici attraverso l'analisi della quota di fatturato dei principali attori. I dati rilevanti vengono raccolti da fonti a pagamento e gratuite per costruire un database affidabile. Queste informazioni vengono poi integrate per supportare la ricerca primaria e il dimensionamento del mercato, con validazione da parte di stakeholder chiave come distributori, produttori e associazioni.

4. Dimensionamento del mercato

Il nostro dimensionamento del mercato è costruito su un approccio bottom-up, partendo dai dati di fatturato delle aziende raccolti direttamente attraverso interviste primarie, insieme alle cifre del volume di produzione dei produttori e alle statistiche di installazione o distribuzione. Questi dati vengono poi assemblati attraverso i mercati regionali per arrivare a una stima globale radicata nell'attività reale del settore.

5. Modello di previsione e ipotesi chiave

Ogni previsione include la documentazione esplicita di:

✓ Principali driver di crescita e il loro impatto ipotizzato

✓ Fattori frenanti e scenari di mitigazione

✓ Ipotesi normative e rischio di cambiamento delle politiche

✓ Parametro della curva di adozione tecnologica

✓ Ipotesi macroeconomiche (crescita del PIL, inflazione, valuta)

✓ Dinamiche competitive e aspettative di ingresso/uscita dal mercato

6. Validazione e garanzia della qualità

Le fasi finali prevedono la validazione umana, in cui esperti del dominio revisionano manualmente i dati filtrati per identificare sfumature ed errori contestuali che i sistemi automatizzati potrebbero non rilevare. Questa revisione da parte degli esperti aggiunge un livello critico di garanzia della qualità, assicurando che i dati siano allineati agli obiettivi della ricerca e agli standard specifici del settore.

Il nostro processo di validazione a tre livelli garantisce la massima affidabilità dei dati:

✓ Validazione statistica

✓ Validazione degli esperti

✓ Verifica della realtà di mercato

Fiducia & credibilità

Fonti di dati verificate

Pubblicazioni di settore

Riviste specializzate e stampa di settore sicurezza e difesa

Database di settore

Database di mercato proprietari e di terze parti

Documenti normativi

Registri di appalti governativi e documenti di policy

Ricerca accademica

Studi universitari e rapporti di istituzioni specializzate

Rapporti aziendali

Relazioni annuali, presentazioni agli investitori e depositi

Interviste con esperti

C-suite, responsabili acquisti e specialisti tecnici

Archivio GMI

Oltre 13.000 studi pubblicati in più di 30 settori industriali

Dati commerciali

Volumi import/export, codici HS e registri doganali

Parametri studiati e valutati

Ogni punto dati di questo report è validato attraverso interviste primarie, una vera modellazione bottom-up e rigorosi controlli incrociati. Scopri il nostro processo di ricerca →