Autori:

Ankit Gupta, Vishal Saini

Scarica il PDF gratuito

Mercato dell''energia geotermica Dimensioni e condivisione 2026-2035

ID del Rapporto: GMI1244

|

Data di Pubblicazione: February 2026

|

Formato del Rapporto: PDF/Excel/Dashboard/Piattaforma

Scarica il PDF gratuito

Esplora le nostre opzioni di licenza:

Vai al contenuto

Dimensione del mercato

Tendenze del mercato

Analisi del mercato

Quota di mercato

Aziende del mercato

Notizie dal settore

Indice

Domande Frequenti

Metodologia di ricerca

Rapporti Correlati

Scarica il PDF gratuito

Mercato dell''energia geotermica

Ottieni un campione gratuito di questo rapporto

Ottieni un campione gratuito di questo rapporto

Mercato dell''energia geotermica

Is your requirement urgent? Please give us your business email

for a speedy delivery!

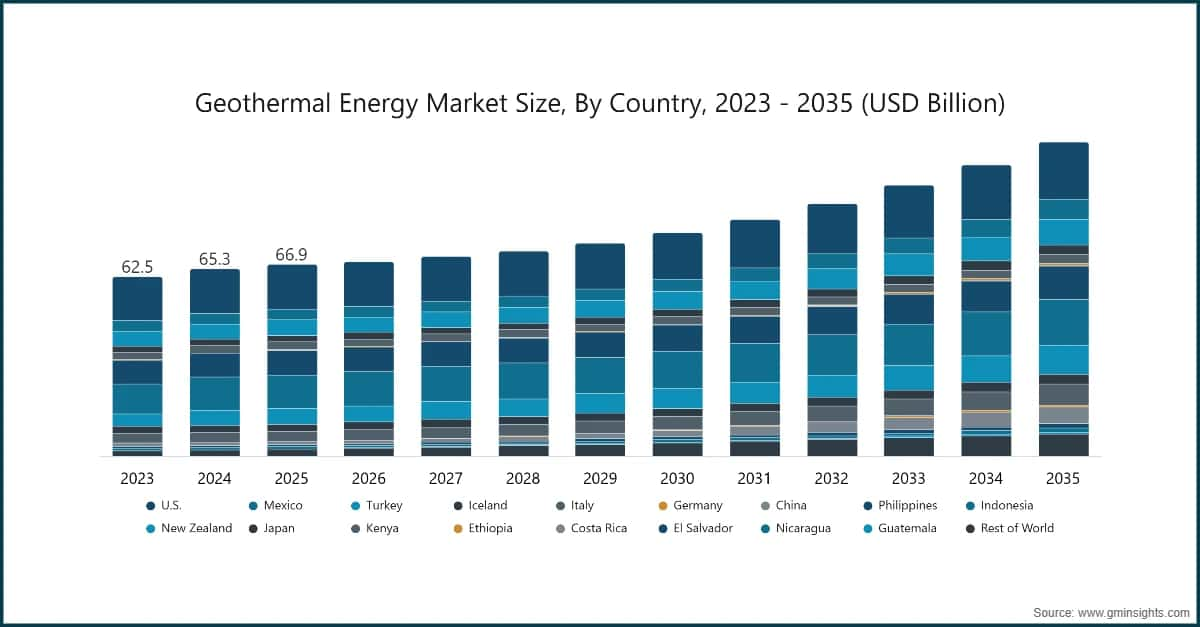

Dimensione del mercato dell'energia geotermica

Secondo uno studio recente di Global Market Insights Inc., il mercato dell'energia geotermica è stato stimato a 66,9 miliardi di USD nel 2025. Si prevede che il mercato crescerà da 67,9 miliardi di USD nel 2026 a 109,6 miliardi di USD entro il 2035, con un CAGR del 5,5%.

Punti chiave del mercato dell'energia geotermica

Dimensione e crescita del mercato

Dominio regionale

Principali driver di mercato

Sfide

Opportunità

Attori chiave

Tendenze del mercato dell'energia geotermica

Analisi del Mercato dell'Energia Geotermica

Per comprendere le tendenze chiave

Scarica il PDF gratuito

Based on technology, the industry is segmented into binary, single flash, double flash, triple flash, dry steam and back pressure. The single flash geothermal energy market holds a share of 35.9% in 2025 and is set to reach over USD 41 billion by 2035.

Quota di mercato dell'energia geotermica

Oltre il 10% di quota di mercato

Quota di mercato collettiva superiore al 34%

Aziende del mercato dell'energia geotermica

I principali attori operanti nel mercato dell'energia geotermica sono:

Notizie sull'industria dell'energia geotermica

Il rapporto di ricerca sul mercato dell'energia geotermica include una copertura approfondita del settore con stime e previsioni in termini di ricavi (USD Milioni) e capacità (MW) dal 2022 al 2035, per i seguenti segmenti:

Mercato, Per Tecnologia

Le informazioni sopra riportate sono state fornite per i seguenti paesi:

Metodologia di ricerca, fonti dei dati e processo di validazione

Questo rapporto si basa su un processo di ricerca strutturato costruito attorno a conversazioni dirette con l'industria, modellazione proprietaria e rigorosa validazione incrociata, e non solo su ricerche a tavolino.

Il nostro processo di ricerca in 6 fasi

1. Progettazione della ricerca e supervisione degli analisti

In GMI, la nostra metodologia di ricerca è costruita su una base di competenza umana, validazione rigorosa e completa trasparenza. Ogni insight, analisi delle tendenze e previsione nei nostri rapporti è sviluppato da analisti esperti che comprendono le sfumature del vostro mercato.

Il nostro approccio integra un'ampia ricerca primaria attraverso il coinvolgimento diretto con i partecipanti e gli esperti del settore, completata da una ricerca secondaria completa proveniente da fonti globali verificate. Applichiamo un'analisi d'impatto quantificata per fornire previsioni affidabili, mantenendo una completa tracciabilità dalle fonti di dati originali agli insight finali.

2. Ricerca primaria

La ricerca primaria costituisce la spina dorsale della nostra metodologia, contribuendo per quasi l'80% agli insight complessivi. Coinvolge l'impegno diretto con i partecipanti del settore per garantire accuratezza e profondità nell'analisi. Il nostro programma di interviste strutturate copre i mercati regionali e globali, con contributi di dirigenti C-suite, direttori ed esperti della materia. Queste interazioni forniscono prospettive strategiche, operative e tecniche, consentendo insight completi e previsioni di mercato affidabili.

3. Data mining e analisi di mercato

Il data mining è una parte fondamentale del nostro processo di ricerca, contribuendo per circa il 20% alla metodologia complessiva. Comprende l'analisi della struttura del mercato, l'identificazione delle tendenze del settore e la valutazione dei fattori macroeconomici attraverso l'analisi della quota di fatturato dei principali attori. I dati rilevanti vengono raccolti da fonti a pagamento e gratuite per costruire un database affidabile. Queste informazioni vengono poi integrate per supportare la ricerca primaria e il dimensionamento del mercato, con validazione da parte di stakeholder chiave come distributori, produttori e associazioni.

4. Dimensionamento del mercato

Il nostro dimensionamento del mercato è costruito su un approccio bottom-up, partendo dai dati di fatturato delle aziende raccolti direttamente attraverso interviste primarie, insieme alle cifre del volume di produzione dei produttori e alle statistiche di installazione o distribuzione. Questi dati vengono poi assemblati attraverso i mercati regionali per arrivare a una stima globale radicata nell'attività reale del settore.

5. Modello di previsione e ipotesi chiave

Ogni previsione include la documentazione esplicita di:

✓ Principali driver di crescita e il loro impatto ipotizzato

✓ Fattori frenanti e scenari di mitigazione

✓ Ipotesi normative e rischio di cambiamento delle politiche

✓ Parametro della curva di adozione tecnologica

✓ Ipotesi macroeconomiche (crescita del PIL, inflazione, valuta)

✓ Dinamiche competitive e aspettative di ingresso/uscita dal mercato

6. Validazione e garanzia della qualità

Le fasi finali prevedono la validazione umana, in cui esperti del dominio revisionano manualmente i dati filtrati per identificare sfumature ed errori contestuali che i sistemi automatizzati potrebbero non rilevare. Questa revisione da parte degli esperti aggiunge un livello critico di garanzia della qualità, assicurando che i dati siano allineati agli obiettivi della ricerca e agli standard specifici del settore.

Il nostro processo di validazione a tre livelli garantisce la massima affidabilità dei dati:

✓ Validazione statistica

✓ Validazione degli esperti

✓ Verifica della realtà di mercato

Fiducia & credibilità

Fonti di dati verificate

Pubblicazioni di settore

Riviste specializzate e stampa di settore sicurezza e difesa

Database di settore

Database di mercato proprietari e di terze parti

Documenti normativi

Registri di appalti governativi e documenti di policy

Ricerca accademica

Studi universitari e rapporti di istituzioni specializzate

Rapporti aziendali

Relazioni annuali, presentazioni agli investitori e depositi

Interviste con esperti

C-suite, responsabili acquisti e specialisti tecnici

Archivio GMI

Oltre 13.000 studi pubblicati in più di 30 settori industriali

Dati commerciali

Volumi import/export, codici HS e registri doganali

Parametri studiati e valutati

Ogni punto dati di questo report è validato attraverso interviste primarie, una vera modellazione bottom-up e rigorosi controlli incrociati. Scopri il nostro processo di ricerca →