Autori:

Preeti Wadhwani, Aishvarya Ambekar

Scarica il PDF gratuito

Mercato dei refrigeranti per data center Dimensioni e condivisione 2026-2035

ID del Rapporto: GMI10746

|

Data di Pubblicazione: April 2026

|

Formato del Rapporto: PDF/Excel/Dashboard/Piattaforma

Scarica il PDF gratuito

Esplora le nostre opzioni di licenza:

Vai al contenuto

Dimensione del mercato

Tendenze del mercato

Analisi del mercato

Quota di mercato

Aziende del mercato

Notizie dal settore

Indice

Domande Frequenti

Metodologia di ricerca

Rapporti Correlati

Scarica il PDF gratuito

Mercato dei refrigeranti per data center

Ottieni un campione gratuito di questo rapporto

Ottieni un campione gratuito di questo rapporto

Mercato dei refrigeranti per data center

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Mercato dei refrigeranti per data center

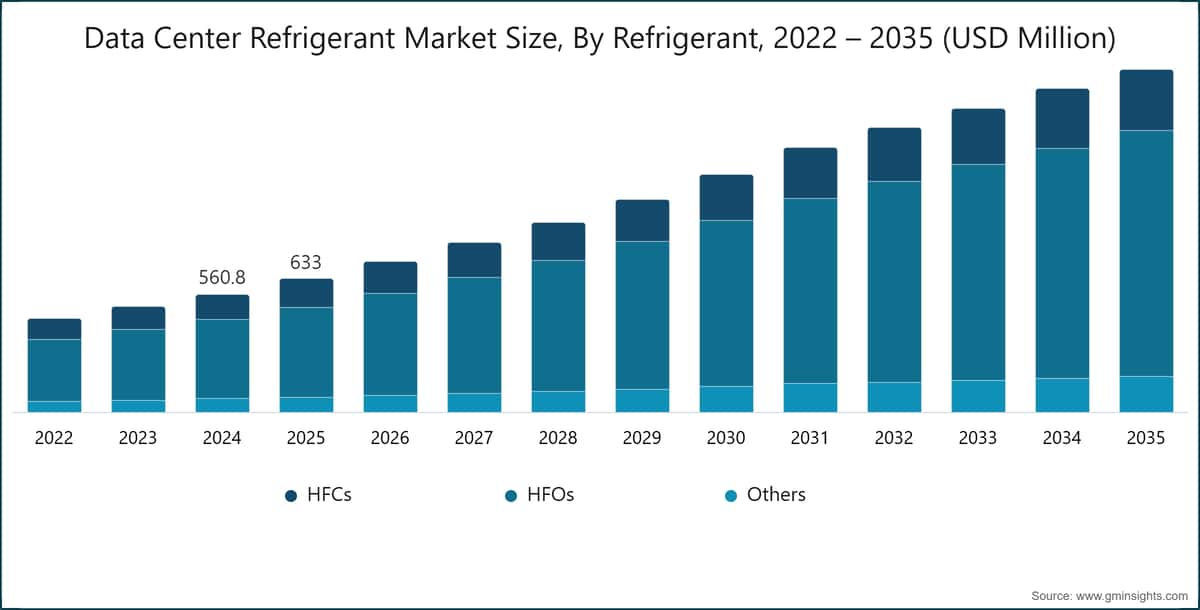

Il mercato globale dei refrigeranti per data center è stato stimato a 633 milioni di dollari USA nel 2025. Secondo l'ultimo rapporto pubblicato da Global Market Insights Inc., si prevede che il mercato crescerà dai 714,5 milioni di dollari USA nel 2026 ai 1,62 miliardi di dollari USA nel 2035, con un CAGR del 9,6%.

Punti chiave del mercato dei refrigeranti per data center

Leader di mercato: Honeywell ha guidato con oltre 22,28% di quota di mercato nel 2025.

Attori principali: I primi 5 attori in questo mercato includono Arkema, Chemours, Daikin Industries, Dongyue, Honeywell, che collettivamente detenevano una quota di mercato del 69,04% nel 2025.

L'espansione rapida delle infrastrutture digitali, guidata dal cloud computing, dalla crescita dei data center hyperscale e dall'aumento del consumo di dati, sta trasformando significativamente il mercato. Tradizionalmente dipendente da refrigeranti ad alto GWP e sistemi di raffreddamento basati sull'aria convenzionali, il mercato sta evolvendo verso soluzioni di raffreddamento avanzate, energeticamente efficienti e sostenibili dal punto di vista ambientale. I moderni data center, inclusi quelli aziendali, di colocation e hyperscale, dipendono sempre più da refrigeranti ad alte prestazioni per gestire carichi termici crescenti, garantire affidabilità operativa e ottimizzare l'uso dell'energia in ambienti di calcolo ad alta densità.

Le crescenti preoccupazioni ambientali e i quadri normativi stringenti stanno accelerando la transizione verso refrigeranti a basso potenziale di riscaldamento globale. Regolamenti come il Kigali Amendment e politiche specifiche per regione stanno spingendo gli operatori a eliminare gradualmente gli HFC tradizionali a favore degli HFO e dei refrigeranti naturali. I requisiti di conformità relativi alle emissioni di refrigeranti, al controllo delle perdite e alla gestione del ciclo di vita stanno diventando critici, spingendo le organizzazioni ad adottare tecnologie avanzate di refrigeranti che siano in linea con gli obiettivi di sostenibilità, mantenendo al contempo l'efficienza del sistema.

L'attenzione crescente sull'efficienza energetica e sull'ottimizzazione dei costi operativi sta ulteriormente ridisegnando il mercato. I sistemi di raffreddamento rappresentano una quota significativa del consumo energetico dei data center, portando gli operatori a investire in refrigeranti di nuova generazione che migliorano l'efficienza del trasferimento di calore e riducono il PUE (Power Usage Effectiveness). L'integrazione di refrigeranti con architetture di raffreddamento innovative come il raffreddamento a liquido, il raffreddamento per immersione e i sistemi ibridi sta guadagnando terreno, in particolare negli impianti che supportano carichi di lavoro AI e di calcolo ad alte prestazioni.

Ad esempio, nel febbraio 2025, Vertiv ha lanciato il suo portafoglio globale di servizi di raffreddamento a liquido per supportare la distribuzione, l'integrazione e la manutenzione dei sistemi di raffreddamento a liquido nei data center AI e hyperscale. L'iniziativa si concentra sul miglioramento dell'efficienza e sull'adozione su larga scala di architetture avanzate di gestione termica.

La crescente scala e complessità delle operazioni dei data center stanno guidando l'adozione di ecosistemi di raffreddamento integrati e scalabili. Gli operatori stanno passando a soluzioni di raffreddamento centralizzate e modulari che sfruttano refrigeranti avanzati per migliorare efficienza e flessibilità. Questa transizione supporta distribuzioni su larga scala, riduce la complessità operativa e migliora l'affidabilità dei sistemi nelle reti di data center geograficamente distribuite.

L'innovazione tecnologica gioca un ruolo trasformativo nel ridefinire le applicazioni dei refrigeranti e le prestazioni dei sistemi di raffreddamento. Sviluppi avanzati come la gestione termica guidata dall'IA, i sistemi di monitoraggio intelligenti e i cicli di refrigerante ottimizzati stanno migliorando l'efficienza del raffreddamento e riducendo l'impatto ambientale. Inoltre, le innovazioni nella progettazione dei chiller, degli scambiatori di calore e delle miscele di refrigeranti stanno consentendo prestazioni migliori in ambienti ad alta densità e critici.

La sostenibilità è diventata un focus centrale nel mercato dei refrigeranti per data center, spinta dagli impegni aziendali ESG e dagli obiettivi climatici globali. Gli operatori stanno dando priorità a refrigeranti con GWP ultra-basso, adottando sistemi di raffreddamento a ciclo chiuso e implementando soluzioni di recupero del calore per minimizzare l'impatto ambientale. L'allineamento con gli standard globali e le certificazioni per edifici verdi sta ulteriormente incoraggiando l'adozione di tecnologie sostenibili per i refrigeranti nei nuovi e negli esistenti data center.

L'America del Nord e l'Europa rappresentano mercati maturi per l'industria dei refrigeranti per data center, sostenuti da normative ambientali rigorose, un forte focus sull'efficienza energetica e l'adozione precoce di refrigeranti a basso potenziale di riscaldamento globale. La presenza di importanti operatori hyperscale, infrastrutture di raffreddamento avanzate e quadri normativi rigorosi come il Kigali Amendment continuano a guidare l'innovazione, gli aggiornamenti dei sistemi e la transizione verso soluzioni di refrigeranti sostenibili in queste regioni.

L'Asia-Pacifico è il mercato in più rapida crescita per i refrigeranti dei data center, trainato dalla rapida espansione delle infrastrutture digitali, dalla crescente adozione del cloud e dalla domanda crescente di computing ad alte prestazioni. Paesi come Cina, India, Giappone e le nazioni del Sud-Est asiatico stanno assistendo a forti investimenti in strutture hyperscale e di colocation, creando una domanda significativa di tecnologie di raffreddamento efficienti dal punto di vista energetico e conformi all'ambiente.

Tendenze del mercato dei refrigeranti per data center

Il mercato sta attraversando una transizione significativa verso refrigeranti a basso potenziale di riscaldamento globale (GWP) a causa dell'aumento delle normative ambientali e degli impegni di sostenibilità. Politiche come il Kigali Amendment stanno accelerando la riduzione dei refrigeranti HFC ad alto GWP. Gli operatori di data center stanno adottando HFO e refrigeranti naturali per ridurre le emissioni di carbonio mantenendo l'efficienza del raffreddamento. Questa transizione sta anche guidando l'innovazione nelle formulazioni dei refrigeranti e nella compatibilità dei sistemi, garantendo la conformità senza compromettere le prestazioni.

Ad esempio, nel febbraio 2025, Vertiv Holdings Co. ha lanciato una gamma globale di servizi di raffreddamento liquido progettati per supportare ambienti di computing ad alta densità e AI, migliorando l'efficienza del raffreddamento e consentendo l'implementazione scalabile di sistemi avanzati di gestione termica.

La crescita dei carichi di lavoro di computing ad alta densità, inclusi AI e high-performance computing, sta guidando l'adozione di tecnologie di raffreddamento liquido e ibrido. Questi sistemi offrono una dissipazione del calore superiore rispetto al tradizionale raffreddamento ad aria, consentendo una gestione termica efficiente in ambienti compatti. I refrigeranti svolgono un ruolo fondamentale nel supportare questi sistemi di raffreddamento avanzati, migliorando l'efficienza del trasferimento del calore. Man mano che i data center continuano a scalare, le soluzioni di raffreddamento liquido e ibrido stanno diventando essenziali per mantenere la stabilità operativa e l'efficienza energetica.

L'intelligenza artificiale viene sempre più integrata nei sistemi di raffreddamento dei data center per ottimizzare l'uso dei refrigeranti e migliorare la gestione termica. Le piattaforme basate su AI analizzano i dati in tempo reale su temperatura, carico di lavoro e prestazioni del sistema per regolare dinamicamente le operazioni di raffreddamento. Questo consente la manutenzione predittiva, riduce il consumo energetico e migliora l'affidabilità complessiva del sistema. Ottimizzando il flusso dei refrigeranti e i cicli di raffreddamento, le tecnologie AI aiutano gli operatori a ottenere una migliore efficienza e costi operativi inferiori in ambienti complessi di data center.

L'efficienza energetica è diventata una priorità critica per gli operatori dei data center, con un forte focus sulla riduzione del Power Usage Effectiveness (PUE). Vengono adottati refrigeranti avanzati per migliorare le prestazioni dei sistemi di raffreddamento e ridurre il consumo energetico. Una gestione termica efficiente aiuta a ridurre i costi operativi supportando al contempo gli obiettivi di sostenibilità. Poiché la domanda di energia da parte dei data center continua a crescere, l'ottimizzazione del PUE attraverso tecnologie innovative di refrigeranti e strategie di raffreddamento sta diventando un fattore chiave che guida la crescita del mercato.

Un numero significativo di data center esistenti si basa su sistemi di raffreddamento obsoleti e refrigeranti ad alto GWP (Global Warming Potential). Per soddisfare i requisiti normativi e migliorare l'efficienza, gli operatori stanno sempre più ammodernando le infrastrutture legacy con refrigeranti moderni e tecnologie avanzate di raffreddamento. Questo processo migliora le prestazioni, riduce le emissioni e prolunga la vita operativa delle strutture. L'ammodernamento rappresenta anche un'alternativa economicamente vantaggiosa rispetto alla costruzione di nuovi data center, rendendolo un'opzione attraente per le organizzazioni che mirano a modernizzare le proprie operazioni.

Analisi del mercato dei refrigeranti per data center

Per comprendere le tendenze chiave

Scarica il PDF gratuito

In base al refrigerante, il mercato è suddiviso in HFC, HFO e Altri. Il segmento degli HFO domina il mercato dei refrigeranti per data center, rappresentando circa il 67,7% nel 2025 e si prevede che crescerà a un tasso annuo composto (CAGR) superiore al 10,2% fino al 2035.

In base al tipo di data center, il mercato è suddiviso in enterprise, colocation, cloud e hyperscale. Il segmento hyperscale domina il mercato con una quota di circa il 40% nel 2025, e si prevede che crescerà a un CAGR superiore al 10,4% dal 2026 al 2035.

In base al raffreddamento, il mercato dei refrigeranti per data center è suddiviso in fornitori di raffreddamento ad aria, raffreddamento a liquido e raffreddamento libero. Il segmento del raffreddamento ad aria deteneva la quota maggiore di mercato nel 2025.

In base all'applicazione, il mercato dei refrigeranti per data center è suddiviso in sistema di raffreddamento IT e sistema di raffreddamento delle strutture. Il segmento dei sistemi di raffreddamento IT ha dominato il mercato.

Gli Stati Uniti hanno dominato il mercato dei refrigeranti per data center in Nord America con una quota di circa il 79% e hanno generato un fatturato di 176,3 milioni di USD nel 2025.

Si prevede che il mercato dei refrigeranti per data center in Germania registrerà una crescita significativa e promettente dal 2026 al 2035.

Si prevede che il mercato dei refrigeranti per data center in Cina registrerà una crescita significativa e promettente dal 2026 al 2035.

Si prevede che il mercato dei refrigeranti per data center in Brasile registrerà una crescita significativa e promettente dal 2026 al 2035.

Il mercato dei refrigeranti per data center negli Emirati Arabi Uniti dovrebbe registrare una crescita significativa e promettente dal 2026 al 2035.

Quota di mercato dei refrigeranti per data center

22,28% quota di mercato

Quota di mercato collettiva nel 2025 è 69,04%

Aziende del mercato dei refrigeranti per data center

I principali attori operanti nel settore dei refrigeranti per data center sono:

Notizie sul mercato dei refrigeranti per data center

Il report di ricerca sul mercato dei refrigeranti per data center include un'analisi approfondita del settore con stime e previsioni in termini di ricavi ($Bn), dal 2022 al 2035, per i seguenti segmenti:

Mercato, per refrigerante

Mercato, per Data Center

Mercato, per Raffreddamento

Mercato, per Applicazione

Mercato, per Utilizzo Finale

Le informazioni sopra riportate sono fornite per le seguenti regioni e paesi:

Metodologia di ricerca, fonti dei dati e processo di validazione

Questo rapporto si basa su un processo di ricerca strutturato costruito attorno a conversazioni dirette con l'industria, modellazione proprietaria e rigorosa validazione incrociata, e non solo su ricerche a tavolino.

Il nostro processo di ricerca in 6 fasi

1. Progettazione della ricerca e supervisione degli analisti

In GMI, la nostra metodologia di ricerca è costruita su una base di competenza umana, validazione rigorosa e completa trasparenza. Ogni insight, analisi delle tendenze e previsione nei nostri rapporti è sviluppato da analisti esperti che comprendono le sfumature del vostro mercato.

Il nostro approccio integra un'ampia ricerca primaria attraverso il coinvolgimento diretto con i partecipanti e gli esperti del settore, completata da una ricerca secondaria completa proveniente da fonti globali verificate. Applichiamo un'analisi d'impatto quantificata per fornire previsioni affidabili, mantenendo una completa tracciabilità dalle fonti di dati originali agli insight finali.

2. Ricerca primaria

La ricerca primaria costituisce la spina dorsale della nostra metodologia, contribuendo per quasi l'80% agli insight complessivi. Coinvolge l'impegno diretto con i partecipanti del settore per garantire accuratezza e profondità nell'analisi. Il nostro programma di interviste strutturate copre i mercati regionali e globali, con contributi di dirigenti C-suite, direttori ed esperti della materia. Queste interazioni forniscono prospettive strategiche, operative e tecniche, consentendo insight completi e previsioni di mercato affidabili.

3. Data mining e analisi di mercato

Il data mining è una parte fondamentale del nostro processo di ricerca, contribuendo per circa il 20% alla metodologia complessiva. Comprende l'analisi della struttura del mercato, l'identificazione delle tendenze del settore e la valutazione dei fattori macroeconomici attraverso l'analisi della quota di fatturato dei principali attori. I dati rilevanti vengono raccolti da fonti a pagamento e gratuite per costruire un database affidabile. Queste informazioni vengono poi integrate per supportare la ricerca primaria e il dimensionamento del mercato, con validazione da parte di stakeholder chiave come distributori, produttori e associazioni.

4. Dimensionamento del mercato

Il nostro dimensionamento del mercato è costruito su un approccio bottom-up, partendo dai dati di fatturato delle aziende raccolti direttamente attraverso interviste primarie, insieme alle cifre del volume di produzione dei produttori e alle statistiche di installazione o distribuzione. Questi dati vengono poi assemblati attraverso i mercati regionali per arrivare a una stima globale radicata nell'attività reale del settore.

5. Modello di previsione e ipotesi chiave

Ogni previsione include la documentazione esplicita di:

✓ Principali driver di crescita e il loro impatto ipotizzato

✓ Fattori frenanti e scenari di mitigazione

✓ Ipotesi normative e rischio di cambiamento delle politiche

✓ Parametro della curva di adozione tecnologica

✓ Ipotesi macroeconomiche (crescita del PIL, inflazione, valuta)

✓ Dinamiche competitive e aspettative di ingresso/uscita dal mercato

6. Validazione e garanzia della qualità

Le fasi finali prevedono la validazione umana, in cui esperti del dominio revisionano manualmente i dati filtrati per identificare sfumature ed errori contestuali che i sistemi automatizzati potrebbero non rilevare. Questa revisione da parte degli esperti aggiunge un livello critico di garanzia della qualità, assicurando che i dati siano allineati agli obiettivi della ricerca e agli standard specifici del settore.

Il nostro processo di validazione a tre livelli garantisce la massima affidabilità dei dati:

✓ Validazione statistica

✓ Validazione degli esperti

✓ Verifica della realtà di mercato

Fiducia & credibilità

Fonti di dati verificate

Pubblicazioni di settore

Riviste specializzate e stampa di settore sicurezza e difesa

Database di settore

Database di mercato proprietari e di terze parti

Documenti normativi

Registri di appalti governativi e documenti di policy

Ricerca accademica

Studi universitari e rapporti di istituzioni specializzate

Rapporti aziendali

Relazioni annuali, presentazioni agli investitori e depositi

Interviste con esperti

C-suite, responsabili acquisti e specialisti tecnici

Archivio GMI

Oltre 13.000 studi pubblicati in più di 30 settori industriali

Dati commerciali

Volumi import/export, codici HS e registri doganali

Parametri studiati e valutati

Ogni punto dati di questo report è validato attraverso interviste primarie, una vera modellazione bottom-up e rigorosi controlli incrociati. Scopri il nostro processo di ricerca →