Auteurs:

Preeti Wadhwani, Satyam Jaiswal

Télécharger le PDF gratuit

Gestion des parkings (marché) Taille et partage 2026-2035

ID du rapport: GMI2956

|

Date de publication: June 2026

|

Format du rapport: PDF/Excel/Tableau de bord/Plateforme

Télécharger le PDF gratuit

Découvrez nos options de licence:

Accéder au contenu

Taille du marché

Tendances du marché

Analyse du marché

Part de marché

Entreprises du marché

Nouvelles de l'industrie

Table des matières

Questions fréquemment posées

Méthodologie de recherche

Rapports associés

Télécharger le PDF gratuit

Gestion des parkings (marché)

Obtenez un échantillon gratuit de ce rapport

Obtenez un échantillon gratuit de ce rapport

Gestion des parkings (marché)

Is your requirement urgent? Please give us your business email

for a speedy delivery!

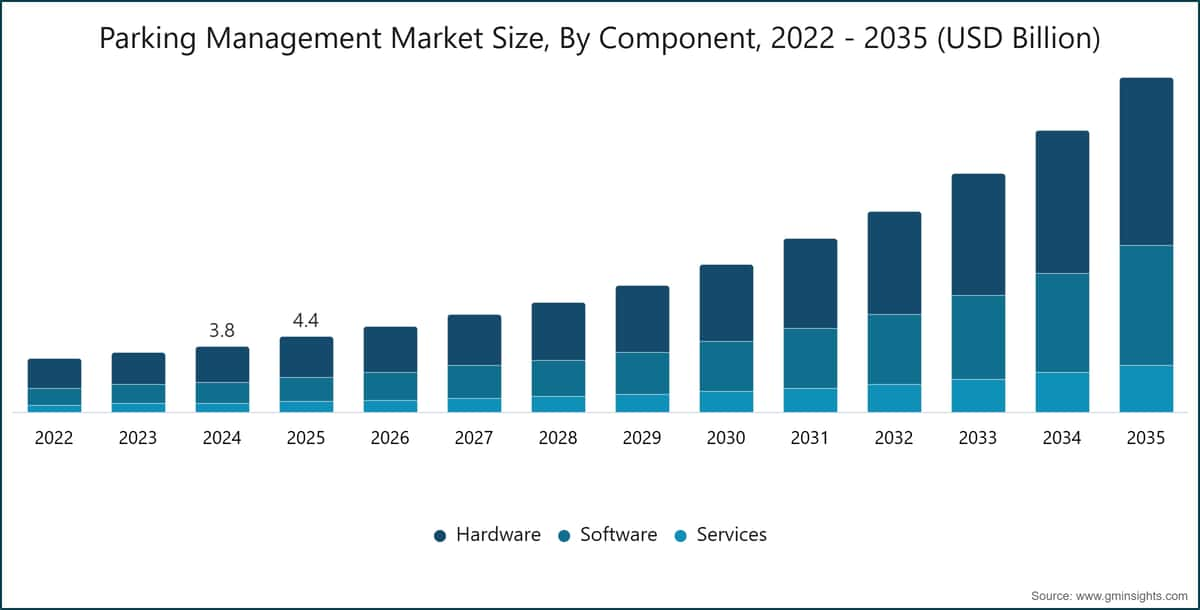

Taille du marché de la gestion des parkings

Le marché mondial de la gestion des parkings était évalué à 4,4 milliards de dollars en 2025, après avoir progressé depuis 3,8 milliards de dollars en 2024, alors que les villes et les opérateurs privés accéléraient les mises à niveau numériques des parkings. Selon le dernier rapport publié par Global Market Insights Inc., le marché devrait atteindre 19,4 milliards de dollars d'ici 2035, avec une croissance annuelle composée (TCAC) de 16,4 % sur la période 2026-2035.

Principaux enseignements du marché de la gestion des parkings

Leader du marché : SWARCO a mené avec plus de 3,1% de part de marché en 2025.

Principaux acteurs : Les 5 principaux acteurs de ce marché incluent SWARCO, Siemens, Amano, TKH, HUB Parking Technology, qui détenaient collectivement une part de marché de 9,6% en 2025.

La croissance est façonnée par une contrainte pratique : la densité des véhicules continue d'augmenter plus rapidement que l'offre de parkings urbains ne peut être physiquement étendue. Le résultat est un argument d'achat plus solide pour la détection d'occupation par capteurs, le contrôle des revenus connecté au cloud, les paiements mobiles et les plateformes d'analyse qui permettent aux opérateurs d'améliorer l'utilisation sans ajouter de nouveaux terrains ou structures.

Principaux facteurs de croissance

Analyse de l'impact des facteurs

Facteur

(~) % Impact sur le TCAC prévu

Pertinence géographique

Calendrier d'impact

Urbanisation rapide et croissance de la propriété automobile

+3,5%

Monde — plus élevé en Asie-Pacifique et en Amérique latine

Long terme (≥ 4 ans)

Initiatives de villes intelligentes et investissements dans les infrastructures numériques

+3,2%

Amérique du Nord, Europe, CCG/MEA

Moyen terme (2-4 ans)

Adoption croissante des paiements mobiles et sans contact

+2,8%

Global — le plus rapide en APAC et LATAM

Court terme (≤ 2 ans)

Demande de solutions de disponibilité en temps réel des places de parking

+2,5%

Amérique du Nord, Europe, APAC urbaine

Moyen terme (2-4 ans)

Urbanisation rapide et croissance de la propriété automobile

La croissance urbaine exerce une pression croissante sur les infrastructures de stationnement dans les centres-villes, les quartiers universitaires, les aéroports, les hôpitaux et les développements commerciaux mixtes. Les Nations Unies prévoient que 68 % de la population mondiale vivra dans des zones urbaines d’ici 2050, avec une grande partie de la croissance supplémentaire concentrée dans les économies émergentes.[1]Nations Unies, https://www.un.org Pour le marché de la gestion du stationnement, cette évolution démographique se traduit directement par une demande de systèmes qui augmentent le taux d’occupation des places, améliorent le guidage et garantissent le respect des paiements. L’expansion physique des parkings reste difficile dans les quartiers denses en raison des coûts élevés des terrains, des restrictions d’urbanisme et de l’opposition du public, limitant ainsi la construction de nouvelles infrastructures. La gestion numérique devient donc une option plus scalable.

Initiatives de villes intelligentes et investissements dans les infrastructures numériques

Les programmes de villes intelligentes transforment la gestion du stationnement, passant d’un outil opérationnel au niveau des installations à une priorité d’infrastructure municipale. La stratégie de mobilité durable et intelligente de la Commission européenne et le cadre plus large de mobilité urbaine mettent l’accent sur les infrastructures de transport numériques, le partage des données et les déplacements urbains à faible émission.[2]Commission européenne, https://commission.europa.eu En Amérique du Nord, les programmes du Département des transports des États-Unis ont soutenu des systèmes de transport intelligents incluant la disponibilité des places de parking, la gestion dynamique des bords de trottoir et la tarification réactive à la demande.[3]Département des Transports des États-Unis, https://www.transportation.gov L’effet de second ordre compte pour les fournisseurs : une fois qu’une ville installe une infrastructure de stationnement connectée, les contrats de licence logicielle, de maintenance, d’intégration des données et d’analytique peuvent s’étendre sur plusieurs cycles budgétaires.

Adoption croissante des paiements mobiles et sans contact

L’adoption des paiements mobiles et sans contact modifie la manière dont les exploitants génèrent des revenus. Les données de la GSMA indiquent que l’adoption des services de paiement mobile et numérique a dépassé 1,75 milliard de comptes enregistrés dans le monde à la fin 2024, avec une croissance plus rapide en Asie du Sud-Est, en Afrique subsaharienne et en Amérique latine.[4]GSMA, https://www.gsma.com Dans les opérations de stationnement, le paiement mobile réduit la manipulation d’espèces, améliore la traçabilité et raccourcit les files d’attente. Il permet également d’ajuster les règles tarifaires en fonction du temps, de l’occupation, des événements et de l’emplacement. Les exploitants de Londres, Singapour et New York ont signalé une réduction des pertes après avoir remplacé les infrastructures de paiement acceptant les espèces par des solutions basées sur des applications ou la reconnaissance des plaques d’immatriculation.

Demande de solutions de disponibilité en temps réel des places de parking

La recherche de places de parking reste une source mesurable de congestion. Le Forum international des transports estime que les véhicules à la recherche d’une place peuvent représenter 8 % à 30 % du volume de trafic dans les noyaux urbains denses.[5]Forum international des transports, https://www.itf-oecd.org

Les systèmes de disponibilité de stationnement en temps réel répondent à cette inefficacité grâce à des capteurs ultrasoniques, des capteurs magnétiques enterrés, une détection d'occupation basée sur des caméras, des plateformes cloud et des écrans de guidage. L'argument commercial ne se limite pas à la commodité pour le conducteur. Les municipalités peuvent utiliser les données de disponibilité de stationnement pour réduire les tours inutiles, améliorer l'utilisation des trottoirs, soutenir les plans de réduction des émissions et allouer les ressources de contrôle plus précisément.

Principales difficultés

Analyse des contraintes

Difficulté

(~) % d'impact sur la prévision du TCAC

Pertinence géographique

Calendrier d'impact

Coûts initiaux élevés d'infrastructure et de déploiement

-2,0%

Mondial — plus aigu en Amérique latine et au Moyen-Orient/Afrique

Court terme (≤ 2 ans)

Problèmes de sécurité et de confidentialité des données

-1,5%

Europe, Amérique du Nord, Asie-Pacifique urbaine

Moyen terme (2-4 ans)

Les déploiements complets de stationnement intelligent peuvent nécessiter des capteurs, des caméras, des barrières d'accès, des réseaux de communication, des travaux de génie civil, des logiciels back-end et une intégration avec des systèmes de paiement ou de contrôle. L'installation de capteurs au sol ajoute des coûts dans les places en voirie et les parkings de surface, tandis que les installations structurées nécessitent souvent un câblage, des modifications électriques, des mises à niveau réseau et une reconfiguration des voies. Ce profil de coûts est particulièrement restrictif pour les municipalités de taille moyenne et les propriétaires avec des budgets en capital limités. La livraison basée sur le cloud et l'acquisition de logiciels en tant que service aident à atténuer cette barrière en transférant une partie des dépenses du coût d'investissement initial vers les budgets opérationnels récurrents.

Problèmes de sécurité et de confidentialité des données

Les systèmes de stationnement connectés collectent les numéros de plaque d'immatriculation, les identifiants de paiement, les schémas de déplacement des véhicules et les données de localisation. En Europe, le Règlement général sur la protection des données a fait de la protection de la vie privée dès la conception une exigence d'acquisition pour les opérateurs manipulant des données de véhicules identifiables. Des attentes comparables en matière de gouvernance des données se développent en Amérique du Nord, à Singapour et en Australie. La conformité augmente les dépenses liées au chiffrement, aux contrôles d'accès, aux pistes d'audit, à la minimisation des données, aux procédures de violation et à la certification des fournisseurs. Les fournisseurs disposant de contrôles alignés sur la norme ISO 27001 et d'architectures de traitement en périphérie sont mieux positionnés lorsque le score de sécurité influence les résultats des appels d'offres.[6]

Tendances du marché de la gestion du stationnement

L'IA, l'IoT et les capteurs intelligents intègrent la détection d'occupation dans les opérations principales

La détection d'occupation par IA devient une couche opérationnelle centrale sur le marché de la gestion du stationnement. La génération précédente de stationnement intelligent reposait largement sur des capteurs au sol individuels qui identifiaient les places occupées ou vacantes, puis transmettaient les données de disponibilité aux panneaux ou aux applications. Les déploiements actuels sont plus variés. Les opérateurs combinent désormais des capteurs ultrasoniques, des capteurs magnétiques, une détection basée sur des caméras, une reconnaissance automatique des plaques d'immatriculation, l'informatique en périphérie et l'analyse cloud.

Les architectures de stationnement connecté documentées par l'IEEE indiquent que les nœuds de calcul en périphérie peuvent traiter les données des capteurs avec une latence inférieure à 50 millisecondes, ce qui est suffisamment rapide pour maintenir les panneaux de disponibilité faisant face aux conducteurs en étroite adéquation avec l'état réel des places.[7]IEEE, https://www.ieee.org

Le cas d'usage le plus clair reste la tarification responsive à la demande. Le projet pilote SFpark a intégré des capteurs magnétiques dans plus de 8 200 places en voirie et 12 250 places hors voirie réparties dans sept quartiers, produisant une réduction de 30 % du trafic lié à la recherche de stationnement dans les zones pilotes par rapport aux zones de contrôle. Pour les urbanistes, la valeur réside dans la capacité à influencer le comportement des conducteurs sans augmenter l'offre physique de stationnement. Pour les exploitants, la valeur est plus directe : les données d'occupation en temps réel permettent d'adapter les décisions de tarification, de contrôle, de maintenance et de personnel à la demande.

Dans notre recherche primaire du premier trimestre 2026 portant sur 68 exploitants de stationnement urbain dans 14 pays, 74 % ont déclaré avoir déployé ou testé des programmes de prévision d'occupation assistée par IA, contre moins de 30 % dans une enquête comparable début 2023. Ce résultat indique que les outils prédictifs ont dépassé le stade des projets de démonstration. Les exploitants utilisent désormais les prévisions d'occupation pour anticiper le trafic lié aux événements, orienter les équipes de contrôle, gérer l'allocation des permis et réduire les congestions aux entrées des installations. L'impact sur le TCAC des prévisions est à moyen terme, car de nombreux déploiements commencent par des pilotes avant de s'étendre à des réseaux municipaux complets ou commerciaux multi-sites.

Les plateformes de stationnement basées sur le cloud deviennent l'architecture à la croissance la plus rapide

Le déploiement basé sur le cloud est le modèle de livraison à la croissance la plus rapide sur le marché de la gestion du stationnement, avec un TCAC projeté de 20,9 % jusqu'en 2035. La logique opérationnelle est simple. Une plateforme cloud réduit considérablement la charge des serveurs sur site, offre aux exploitants une vue unifiée de plusieurs actifs, prend en charge les mises à jour à distance et permet de modifier les tarifs sans intervention sur le terrain. Flowbird a déployé des réseaux de parcmètres gérés dans le cloud dans des municipalités en France, au Royaume-Uni, aux États-Unis et en Australie, permettant des diagnostics à distance et des mises à jour tarifaires sur des sites distribués.

Cette tendance a des implications en matière d'approvisionnement. Les acheteurs municipaux ont souvent du mal à obtenir de grosses dotations en capital pour des remplacements technologiques complets, surtout lorsque les revenus du stationnement alimentent les fonds généraux de la ville. Les modèles logiciels basés sur l'abonnement s'intègrent plus facilement dans les budgets de fonctionnement annuels. Ils créent également une relation plus prévisible avec les fournisseurs, avec des attentes de niveau de service récurrentes liées à la disponibilité, à la cybersécurité, au traitement des paiements et aux rapports.

Le changement plus profond est architectural. À mesure que les plateformes de stationnement migrent vers le cloud, elles deviennent plus faciles à connecter via des API à des outils de navigation, des plateformes de contrôle, des applications de transport public, des passerelles de paiement et des systèmes de gestion de bâtiments. Cette capacité est importante, car les données de stationnement ne sont plus utiles uniquement à l'intérieur des installations. La disponibilité en temps réel des places, l'état des paiements, l'inventaire des réservations et les registres d'infractions peuvent soutenir une planification plus large de la mobilité. À terme, cette couche d'intégration devrait devenir un critère de différenciation plus important pour les fournisseurs que les spécifications matérielles autonomes.

Les réservations mobiles et les paiements sans contact réduisent les frictions transactionnelles

Les outils de réservation mobile et de paiement sans contact transforment l'aspect client du marché de la gestion du stationnement. SpotHero opère dans plus de 300 villes en Amérique du Nord, illustrant l'échelle à laquelle les plateformes de réservation anticipée peuvent agréger la demande sur des actifs de stationnement fragmentés. Flash Parking a construit un réseau axé sur la technologie pour les exploitants gérant des installations commerciales multi-sites. Ces modèles relient l'inventaire des réservations, la tarification dynamique, les comptes clients et l'accès aux installations en un seul flux transactionnel.

La modernisation des paiements génère des avantages opérationnels mesurables. Les municipalités qui ont adopté une infrastructure de paiement principalement mobile ont signalé des taux de capture des recettes supérieurs de 12 % à 18 % à ceux des installations acceptant uniquement les espèces, principalement grâce à la réduction des dépassements de durée non payés et à l’amélioration des journaux de transactions numériques. Le lien avec les données mondiales de paiement mobile de la GSMA est direct : une adoption plus large des portefeuilles mobiles offre aux opérateurs une base plus vaste pour les modèles de paiement via applications, NFC, QR et plaques d’immatriculation. En pratique, cela réduit la dépendance à la collecte d’espèces, à l’entretien des parcmètres, au stock de tickets papier et à la réconciliation manuelle.

L’implication la plus forte à court terme est la flexibilité tarifaire. Une fois qu’un compte conducteur, une plaque d’immatriculation, une réservation et un mode de paiement sont liés à un dossier numérique, les opérateurs peuvent appliquer des tarifs événementiels, des incitations pour les courts séjours, des règles de validation, des tarifs de fidélité et des déclencheurs d’application avec une plus grande précision. Cette flexibilité est particulièrement importante dans les aéroports, les hôpitaux, les quartiers de stades, les quartiers d’affaires centraux et les actifs commerciaux mixtes où la demande varie fortement selon l’heure et le calendrier des événements.

Les données de stationnement s’intègrent à la mobilité intelligente

Le marché de la gestion du stationnement est de plus en plus connecté aux systèmes de données de transport urbain. L’Autorité des transports terrestres de Singapour a adopté ce modèle via la plateforme OneTransport, qui intègre les données de disponibilité des parkings de plus de 1 900 installations publiques et rend les données de mobilité accessibles aux développeurs d’applications tierces.[8]Autorité des transports terrestres de Singapour, https://www.lta.gov.sg Le Cadre de mobilité urbaine de la Commission européenne soutient également les obligations de partage des données pour les opérateurs de transport urbain dans le cadre du financement des infrastructures numériques. Ces programmes montrent comment les données de stationnement peuvent devenir une entrée dans la planification des itinéraires, la gestion de la congestion, la coordination des transports en commun et les politiques d’émissions.

L’impact opérationnel est visible dans l’utilisation. Les villes qui adoptent des plateformes de mobilité intégrées tendent à atteindre des taux d’occupation des parkings supérieurs de 10 à 15 points de pourcentage à ceux des villes comparables qui gèrent leurs systèmes de stationnement de manière isolée. Cette amélioration ne nécessite pas la construction de nouveaux espaces ou la reconstruction de chaque installation. Elle découle d’un meilleur flux d’informations : les conducteurs peuvent consulter la disponibilité avant d’entrer dans un quartier congestionné, les opérateurs peuvent publier leur inventaire sur plusieurs canaux, et les villes peuvent relier les règles de stationnement aux objectifs de gestion des trottoirs, des transports en commun et du trafic.

L’impact prévu est à long terme, car l’intégration des systèmes dépend des normes de données, des modèles de gouvernance et de la coordination public-privé. Pourtant, la direction stratégique est déjà tracée. Les fournisseurs de solutions de stationnement qui traitent leurs systèmes comme des actifs fermés subiront la pression des acheteurs municipaux ayant besoin de données interopérables. Les fournisseurs dotés d’API ouvertes, d’analyses préservant la vie privée et d’opérations cloud robustes devraient en bénéficier, car le stationnement devient un nœud du réseau de mobilité urbaine connecté.

Analyse du marché de la gestion du stationnement

Par composant

Comprendre les tendances clés du marché

Télécharger le PDF gratuit

Le matériel représentait la plus grande part du marché de la gestion du stationnement en 2025, générant 2 384,7 millions de dollars USD, soit 54,0 % des revenus mondiaux, et devrait croître à un TCAC de 15,5 % jusqu’en 2035. Ce segment comprend des bras de barrière automatisés, des portails de contrôle d’accès, des caméras de reconnaissance de plaques d’immatriculation, des capteurs ultrasoniques, des capteurs électromagnétiques intégrés au sol, des bornes de paiement multi-espaces et des panneaux à messages variables.

RÈGLES CRITIQUES : - Préserver TOUS les balises, attributs, classes et identifiants HTML exactement tels quels - Traduire uniquement le contenu textuel entre les balises HTML - Ne pas ajouter de formatage markdown comme ```html - Ne pas ajouter d'explications, commentaires ou texte supplémentaire - Retourner UNIQUEMENT le contenu HTML traduit - Maintenir la structure et le formatage HTML exacts - Ne pas envelopper la sortie dans des blocs de code HTML Content:

CAME Parkare et Designa Verkehrsleittechnik fournissent des équipements de barrières et de contrôle d'accès pour les installations structurées, tandis qu'IPS Group propose le capteur au sol IPS Stinger et les plateformes de stations de paiement connectées au cloud pour les applications municipales en voirie. La demande en matériel suit à la fois la construction de nouvelles installations et les rénovations de systèmes de paiement vieillissants. Le moteur d'approvisionnement le plus pratique est l'attente que les actifs de stationnement physique doivent désormais générer des données, et pas seulement contrôler l'accès.

Les plateformes logicielles représentaient 1 432,7 millions de dollars en 2025, soit une part de 32,5 %, et devraient croître à un TCAC de 17,6 % jusqu'en 2035. Les services ont représenté 596,3 millions de dollars, soit 13,5 % des revenus, couvrant l'installation, la maintenance, l'intégration et les opérations gérées. La plateforme University Parking and Transportation Management de T2 Systems illustre comment le logiciel est adapté à la gestion des permis de stationnement sur campus, aux paiements mobiles, à l'optimisation des itinéraires de contrôle et à l'administration des comptes clients.

ParkHelp Technologies propose un logiciel de guidage qui se connecte à des panneaux à message variable pour afficher la disponibilité en temps réel des places aux entrées des parkings à niveaux multiples. La valeur du logiciel augmente à mesure que davantage de matériel devient capable de détection par capteurs, car les analyses, les règles de tarification, les alertes et les intégrations déterminent le montant des bénéfices financiers que les exploitants tirent du réseau physique.

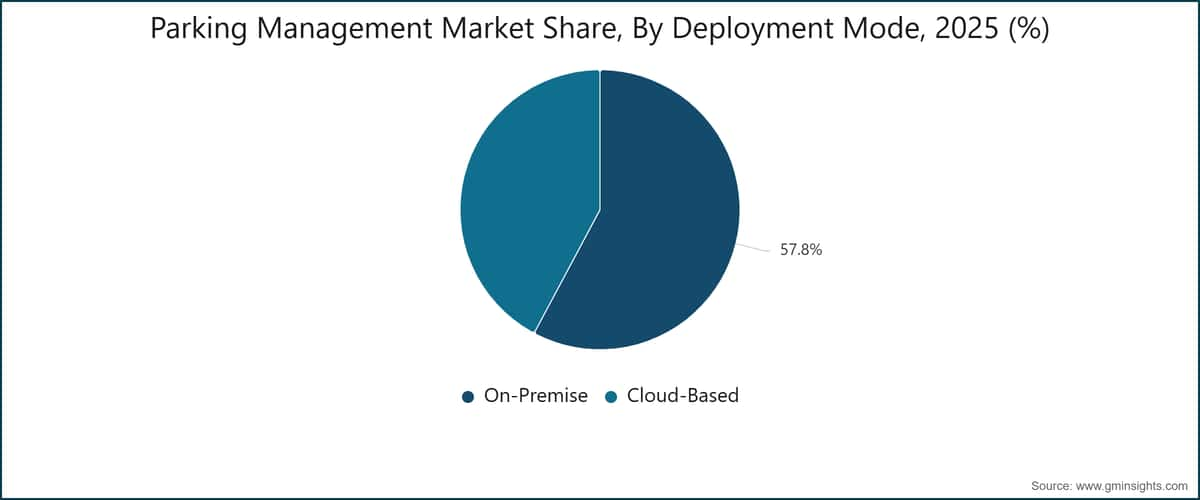

Par mode de déploiement

Les systèmes sur site ont généré 2 551,1 millions de dollars en 2025, représentant 57,8 % du marché de la gestion du stationnement. De nombreux aéroports, installations gouvernementales, universités et systèmes municipaux hérités fonctionnent encore avec des architectures sur site, car ils disposent d'environnements informatiques établis, de protocoles de sécurité et de dépendances d'intégration. Ces systèmes peuvent rester appropriés lorsque les exploitants ont besoin d'un contrôle direct sur les serveurs, le stockage des données et l'équipement des voies. Cependant, le déploiement sur site peut créer des frictions de mise à jour, car les mises à jour logicielles, les diagnostics et les rapports nécessitent souvent une intervention au niveau du site.

Les plateformes de stationnement basées sur le cloud connaissent une croissance à un TCAC de 20,9 % jusqu'en 2035, ce qui en fait le modèle de déploiement à la croissance la plus rapide. Lors de nos entretiens du premier semestre 2026 avec des bureaux d'approvisionnement en infrastructures de stationnement de niveau 1, 58 % des répondants ont déclaré évaluer activement des systèmes de guidage basés sur des caméras pour remplacer les infrastructures de capteurs au sol vieillissantes, avec un coût d'installation par baie inférieur et une capacité de capture de plaques d'immatriculation comme principaux critères de décision. Le déploiement dans le cloud soutient cette transition, car les flux de caméras, les analyses d'occupation, les enregistrements de paiement et les flux de travail de contrôle peuvent être gérés de manière centralisée.

Les réseaux de stations de paiement gérés dans le cloud de Flowbird et la plateforme de gestion du stationnement native du cloud de Frogparking illustrent les deux extrémités du marché : les grands réseaux municipaux d'un côté, les plateformes pour villes de taille moyenne indépendantes des capteurs de l'autre. La tarification favorise l'adoption du cloud lorsque les acheteurs souhaitent des dépenses d'exploitation prévisibles et une supervision multi-sites plus facile.

Par solution

Les systèmes de contrôle d'accès et de gestion des revenus (PARCS) sont restés la plus grande catégorie de solutions en 2025 avec 1 569,5 millions de dollars, soit une part de 35,6 %, avec une croissance projetée à un TCAC de 15,2 % jusqu'en 2035. Les PARCS incluent la gestion des entrées, le contrôle des barrières, l'émission de tickets, la validation, le paiement et le traitement des sorties. Les systèmes d'accès et de gestion des revenus de SKIDATA AG sont déployés dans les aéroports, centres commerciaux, stations de ski et installations de stationnement structurées dans plus de 100 pays. Le système d'accès ISEC de HUB Parking Technology combine la reconnaissance des plaques d'immatriculation, l'acceptation des identifiants mobiles et des rapports connectés au cloud pour les installations à haut débit. La demande est la plus forte là où les équipements vieillissants de tickets et pièces de monnaie ne peuvent pas supporter la validation mobile, le paiement sans contact, la tarification dynamique ou l'intégration de réservations tierces.

Solutions de réservation et de paiement pour le stationnement sont la catégorie de solutions à la croissance la plus rapide, passant de 1 285,3 millions de dollars américains en 2025 à un total projeté de 6 734,8 millions de dollars américains d'ici 2035, avec un TCAC de 18,4 %. Les systèmes Guidance ont généré 696,0 millions de dollars américains en 2025 et devraient croître à un TCAC de 17,2 %. Cleverciti Systems a déployé des plateformes de guidage par capteurs aériens en Allemagne, aux États-Unis et en Australie, utilisant des caméras grand angle pour surveiller plusieurs places sans installer de capteurs au sol individuels.

Genetec AutoVu prend en charge la reconnaissance des plaques d'immatriculation pour la validation des permis, la gestion des visiteurs et la détection des infractions, tandis que la plateforme MACE de Nedap et les lecteurs RFID UHF à longue portée prennent en charge l'accès basé sur les permis dans les actifs de stationnement commerciaux et de transit à haut débit. La différenciation des produits est de plus en plus liée à l'interopérabilité des logiciels, et non seulement à la fiabilité du matériel des voies.

Par région

En savoir plus sur les principaux segments façonnant ce marché

Télécharger le PDF gratuit

Tendances du marché de la gestion du stationnement en Amérique du Nord

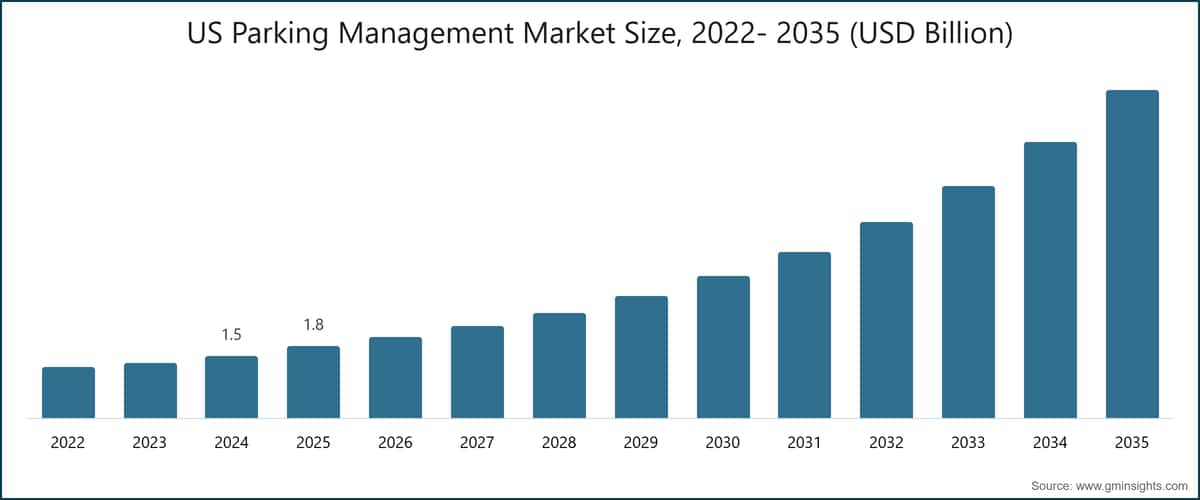

Le marché nord-américain de la gestion du stationnement était le plus grand marché régional en 2025, générant 2 034,7 millions de dollars américains et représentant 46,1 % des revenus mondiaux. La région devrait atteindre 9 039,3 millions de dollars américains d'ici 2035, avec un TCAC de 16,5 %. Le marché américain de la gestion du stationnement a contribué à hauteur de 1 764,2 millions de dollars américains en 2025 et connaît une croissance de 16,8 % de TCAC, soutenue par les initiatives de transport intelligent du département américain des Transports dans des villes comme Los Angeles, Chicago et Seattle.

Le programme LA Express Park couvrait 6 000 places de stationnement sur rue équipées de parcmètres et quatre parkings publics, réduisant le temps moyen de recherche de stationnement de 10 % tout en augmentant les revenus des parcmètres de 15 % au cours de la première année complète. Le Canada a contribué à hauteur de 270,6 millions de dollars américains en 2025 avec un TCAC de 14,1 %, tandis que Toronto et Vancouver utilisent des financements de mobilité urbaine et des exigences de développement orienté vers les transports en commun pour soutenir les plateformes de données de stationnement intégrées.

Tendances du marché de la gestion du stationnement en Europe

Le marché européen de la gestion du stationnement a généré 1 281,7 millions de dollars américains en 2025 et devrait atteindre 5 388,2 millions de dollars américains d'ici 2035, avec un TCAC de 15,9 %. L'Allemagne est le plus grand marché national en Europe, avec des revenus de 372,2 millions de dollars américains en 2025 et un TCAC de 15,3 %, soutenus par les priorités d'infrastructure intelligente dans le cadre du Plan d'action national pour les villes intelligentes. SWARCO, dont le siège est en Autriche avec de vastes opérations en Allemagne, a déployé des infrastructures de guidage de stationnement et de messages variables dans les aires de service de l'autoroute allemande et les quartiers de stationnement urbains. Les exigences du RGPD façonnent directement les appels d'offres, car les données des plaques d'immatriculation et les mouvements des véhicules doivent être minimisés, protégés et régis par des règles de confidentialité. Le Cadre de mobilité urbaine européenne pousse également les données de stationnement vers des flux de disponibilité interopérables, offrant aux fournisseurs dotés d'analyses de pointe préservant la confidentialité une position plus forte dans les appels d'offres du secteur public.

Tendances du marché de la gestion du stationnement en Asie-Pacifique

Le marché asiatique de la gestion du stationnement est le marché régional à la croissance la plus rapide, passant de 599,4 millions de dollars américains en 2025 à 3 260,5 millions de dollars américains d'ici 2035, avec un TCAC de 18,9 %. La Chine est le plus grand marché du pays en Asie-Pacifique, avec des revenus de 277,0 millions de dollars américains en 2025 et un TCAC de 19,9 %, soutenus par les initiatives de villes éponges et de villes intelligentes qui intègrent les données de stationnement dans l'infrastructure numérique municipale. Les exigences de partage des données des parkings du ministère du Logement et du Développement urbain-rural dans le cadre du règlement de gestion des parkings urbains créent une demande pour des capteurs et des logiciels compatibles dans les villes couvertes.

Gestion des places de stationnement Part de marché

La structure de la part de marché de la gestion des places de stationnement indique une base concurrentielle fragmentée plutôt qu'un modèle où un seul acteur domine. Les sept principaux fournisseurs, SWARCO, Amano, Siemens, TKH, HUB Parking Technology, Flowbird et Conduent Transportation, détenaient collectivement environ 12,3 % des revenus mondiaux en 2025. Les 87,7 % restants étaient répartis entre les intégrateurs régionaux, les exploitants de parkings avec des technologies propriétaires, les spécialistes des logiciels municipaux, les fournisseurs de solutions de paiement, les développeurs de capteurs et les fournisseurs de solutions d'application. Cette fragmentation est typique des marchés où les relations d'approvisionnement local, les exigences d'intégration spécifiques au site et les besoins réglementaires influencent le choix des fournisseurs.

SWARCO a mené le marché de la gestion des places de stationnement avec une part de 3,1 % en 2025. Son avantage réside dans l'étendue de son portefeuille : guidage des places de stationnement, systèmes de bornes de paiement en voirie, gestion du trafic et messages variables peuvent être proposés aux municipalités cherchant à moderniser leur mobilité de manière plus large. La société Amano Corporation détenait une part de 2,0 %, soutenue par sa force au Japon, un large portefeuille d'équipements de stationnement et des relations de distribution en Asie-Pacifique et en Amérique du Nord. Siemens AG détenait une part de 1,8 % et se différencie des fournisseurs spécialisés dans le stationnement. Elle a tendance à positionner le stationnement comme une fonction au sein de programmes de gestion des bâtiments intelligents, des infrastructures et des villes.

TKH détenait une part de 1,4 %, tandis que HUB Parking Technology en détenait 1,2 %. La combinaison TKH-HUB est stratégiquement pertinente car elle dispose de capacités technologiques industrielles avec des produits spécialisés d'accès aux parkings, de guidage et de contrôle des revenus. L'accent mis par HUB sur les aéroports, les centres de congrès et les développements mixtes à haut débit lui donne une exposition aux installations où les temps d'arrêt et la congestion des voies entraînent des coûts économiques élevés. Le groupe Flowbird et Conduent Transportation élargissent encore le groupe des sept premiers grâce à leurs réseaux de bornes de paiement, leurs solutions de paiement dans les transports et leurs relations avec les services municipaux.

La stratégie concurrentielle évolue vers l'extensibilité. Les acheteurs municipaux et commerciaux s'attendent de plus en plus à ce que les plateformes de stationnement s'intègrent aux processeurs de paiement, aux API de navigation, aux systèmes d'application, aux plateformes de données de transport, aux logiciels de gestion des bâtiments et aux applications de réservation destinées aux clients. Les activités de fusions et acquisitions ont suivi cette logique, les fournisseurs établis acquérant des outils de paiement mobile, des logiciels d'exploitation cloud, des capacités de capteurs et des analyses d'occupation. L'acquisition par Flash Parking en mai 2024 d'un fournisseur de logiciels d'exploitation de parkings basés sur le cloud reflète cette tendance, l'entreprise ayant élargi ses capacités de gestion des parkings pour les exploitants multi-sites.

Les échanges avec six dirigeants seniors du secteur technologique des parkings lors de notre table ronde d'experts du Q4 2025 ont convergé vers un point : le différenciateur concurrentiel le plus important au cours des cinq prochaines années sera la profondeur et l'ouverture de la couche d'intégration logicielle, et non la capacité de base du matériel de voie. Cette évaluation est cohérente avec les données. Le matériel reste nécessaire, mais les barrières, les parcmètres et les capteurs deviennent plus faciles à comparer pour les acheteurs en termes de coût et de fiabilité. Les logiciels, les analyses, la gouvernance des données, la disponibilité, les API ouvertes et le support de cycle de vie sont plus difficiles à reproduire rapidement. La répartition de la part de marché de la gestion des places de stationnement devrait donc rester fragmentée, mais les fournisseurs disposant de plateformes cloud évolutives et de références éprouvées en matière de sécurité du secteur public sont susceptibles de gagner une influence disproportionnée.

Entreprises du marché de la gestion des places de stationnement

Principaux acteurs opérant sur le marché de la gestion du stationnement sont : SKIDATA, Amano, Arrive, Genetec, Swarco, Nedap, Verra Mobility, Designa Verkehrsleittechnik, HUB Parking Technology, ParkHelp Technologies, T2 Systems, IPS, SpotHero, Flash, TIBA Parking Systems, Frogparking, Hectronic, CAME Parkare, Cleverciti Systems, et Flowbird.

SKIDATA est basé à Gartenau, en Autriche, et est l'un des fournisseurs de PARCS les plus largement distribués sur le marché de la gestion du stationnement. Ses systèmes sont utilisés dans les aéroports, les stations de ski, les centres commerciaux et les structures urbaines dans plus de 100 pays. La plateforme de l'entreprise comprend des identifiants RFID, l'accès par reconnaissance de plaques d'immatriculation, la validation mobile et la gestion des revenus dans le cloud. La position de SKIDATA est la plus forte dans les lieux à fort trafic où la fiabilité d'accès et la rapidité des transactions sont essentielles pour l'économie des installations.

Amano apporte un portefeuille diversifié sur le marché asiatique du stationnement. Ses offres incluent des systèmes de stationnement à pièces, des parcmètres multi-espaces, des terminaux de paiement à pied et des logiciels d'entreprise pour de grands domaines de stationnement. La base japonaise de l'entreprise lui confère un marché de référence solide, tandis que ses partenariats de distribution étendent sa portée en Asie du Sud-Est et en Amérique du Nord. Amano est bien positionné lorsque les acheteurs ont besoin de matériel établi et d'une couverture de service localisée.

Genetec est un fournisseur de plateformes d'intelligence et d'opérations de sécurité basé à Montréal. Genetec AutoVu est un système de reconnaissance de plaques d'immatriculation utilisé pour la validation des permis, la gestion des visiteurs, l'automatisation de l'application des règles et la détection des infractions. Le principal avantage de l'entreprise réside dans sa capacité à relier les opérations de stationnement à la vidéosurveillance et au contrôle d'accès. Cela rend Genetec particulièrement pertinent pour les campus, les établissements de santé, les propriétés commerciales et les municipalités qui souhaitent lier l'application des règles de stationnement à des flux de travail de sécurité plus larges.

Nedap fournit la plateforme de gestion du stationnement MACE et des lecteurs RFID UHF à longue portée. Ses systèmes sont utilisés dans des applications de stationnement basé sur des permis et des abonnements saisonniers où un débit élevé de véhicules et une reconnaissance fiable des identifiants sont des priorités opérationnelles. La présence européenne de Nedap est particulièrement pertinente dans l'immobilier commercial et les installations de transport public.

Verra Mobility opère dans les technologies de transport, l'application automatisée des règles, le péage et les services de paiement gouvernementaux. Son rôle sur le marché de la gestion du stationnement est lié à l'application municipale des règles, aux flux de travail de verbalisation et aux services d'identification des véhicules. L'entreprise est avantageuse lorsque les villes souhaitent que les données de stationnement, de péage, de permis et d'application des règles fonctionnent via des processus back-office connectés.

Designa Verkehrsleittechnik propose des systèmes de contrôle d'accès et de gestion des revenus pour les environnements de stationnement structurés. Ses produits sont pertinents dans les installations commerciales, les pôles de transport et les parkings multi-niveaux qui nécessitent un traitement fiable des entrées, des paiements et des sorties. HUB Parking Technology se concentre sur les PARCS, le guidage, le contrôle d'accès, la reconnaissance des plaques d'immatriculation et les rapports dans le cloud pour les aéroports, les centres de congrès, les centres commerciaux et les installations mixtes. Sa plateforme ISEC est positionnée pour les sites à fort trafic qui nécessitent des identifiants mobiles et des rapports intégrés.

ParkHelp Technologies développe des logiciels de guidage de stationnement et des systèmes associés qui affichent la disponibilité en temps réel des places dans les installations structurées. T2 Systems sert les universités, les municipalités et les opérateurs institutionnels avec des outils de gestion des permis, de routage de l'application des règles, de paiement mobile et de comptes clients. IPS Group se spécialise dans les parcmètres intelligents, les stations de paiement multi-espaces et les capteurs intégrés pour les applications municipales de stationnement en voirie. Le capteur IPS Stinger et les plateformes de parcmètres connectés au cloud aident les villes à obtenir de meilleures données d'occupation et une meilleure conformité des paiements.

SpotHero est une plateforme de réservation opérant dans plus de 300 villes d'Amérique du Nord. Son modèle agrège les places de parking disponibles et permet aux conducteurs de réserver des espaces à l'avance, ce qui la rend particulièrement pertinente dans les centres-villes denses et les quartiers liés aux événements. Flash se concentre sur les opérations de stationnement assistées par la technologie, la tarification dynamique, l'intégration des accès et la gestion multi-sites pour les entreprises. TIBA Parking Systems est en concurrence dans le domaine des PARCS et a reçu la certification ISO/IEC 27001:2022 en mars 2024, renforçant sa position dans les marchés publics et l'aviation où la sécurité de l'information est un critère formel.

Frogparking est un fournisseur basé en Nouvelle-Zélande avec une plateforme native cloud pour les municipalités de taille moyenne. Son modèle indépendant des capteurs réduit l'enfermement matériel associé aux anciennes architectures. Hectronic GmbH, dont le siège est en Allemagne, fournit des parcmètres, des bornes de paiement et des logiciels de gestion pour les marchés municipaux suisses, allemands et européens. CAME Parkare, faisant partie du groupe italien CAME, propose des barrières, des colonnes de barrière, des détecteurs de boucle et des logiciels de gestion de parking intégrés pour les déploiements commerciaux et mixtes.

Cleverciti Systems a construit une position distincte grâce à sa technologie de capteurs aériens. Ses pods de caméras suspendues surveillent plusieurs places de parking sans nécessiter d'installation de capteurs au niveau du sol, réduisant ainsi les travaux civils pour les déploiements de guidage en voirie. Flowbird fournit des réseaux de bornes de paiement gérés dans le cloud, des outils de paiement mobile et des systèmes de stationnement municipal en Europe, en Amérique du Nord et en Australie. Arrive et Conduent Transportation élargissent encore la portée concurrentielle grâce à leurs capacités en matière de mobilité, de paiements et de services de transport, notamment lorsque le stationnement est intégré aux opérations de transport municipal.

3,1 % de part de marché

Part de marché collective en 2025 : 9,6 %

Actualités du secteur de la gestion des parkings

Score de concentration du marché de la gestion des parkings

Le score de concentration du marché de la gestion des parkings est de 2 sur 10, car les sept principaux fournisseurs ne détenaient que 12,3 % des revenus mondiaux en 2025, et les 87,7 % restants étaient répartis entre les intégrateurs régionaux, les fournisseurs de logiciels de niche, les spécialistes des capteurs, les plateformes de paiement et les prestataires de services municipaux.

Le rapport de recherche sur le marché de la gestion des parkings comprend une couverture approfondie du secteur avec des estimations et des prévisions en termes de revenus ($ Mn/Mds) de 2022 à 2035, pour les segments suivants :

Marché, par composant

Marché, par solution

Marché, par site de parking

Marché, par mode de déploiement

Marché, par utilisateur final

Les informations ci-dessus sont fournies pour les régions et pays suivants :

Méthodologie de recherche, sources de données et processus de validation

Ce rapport s'appuie sur un processus de recherche structuré basé sur des conversations directes avec l'industrie, une modélisation propriétaire et une validation croisée rigoureuse, et non pas seulement sur une recherche documentaire.

Notre processus de recherche en 6 étapes

1. Conception de la recherche et supervision des analystes

Chez GMI, notre méthodologie de recherche repose sur une base d'expertise humaine, de validation rigoureuse et de transparence totale. Chaque insight, analyse de tendance et prévision dans nos rapports est développé par des analystes expérimentés qui comprennent les nuances de votre marché.

Notre approche intègre une recherche primaire approfondie par un engagement direct avec les participants et experts de l'industrie, complétée par une recherche secondaire complète provenant de sources mondiales vérifiées. Nous appliquons une analyse d'impact quantifiée pour fournir des prévisions fiables, tout en maintenant une traçabilité complète des sources de données originales aux insights finaux.

2. Recherche primaire

La recherche primaire constitue l'épine dorsale de notre méthodologie, contribuant à près de 80% des insights globaux. Elle implique un engagement direct avec les participants de l'industrie pour garantir l'exactitude et la profondeur de l'analyse. Notre programme d'entretiens structurés couvre les marchés régionaux et mondiaux, avec des contributions de cadres dirigeants, directeurs et experts du domaine. Ces interactions fournissent des perspectives stratégiques, opérationnelles et techniques, permettant des insights complets et des prévisions de marché fiables.

3. Exploration de données et analyse de marché

L'exploration de données est un élément clé de notre processus de recherche, contribuant à près de 20% à la méthodologie globale. Elle implique l'analyse de la structure du marché, l'identification des tendances de l'industrie et l'évaluation des facteurs macroéconomiques par l'analyse des parts de revenus des acteurs majeurs. Les données pertinentes sont collectées à partir de sources payantes et gratuites pour constituer une base de données fiable. Ces informations sont ensuite intégrées pour soutenir la recherche primaire et le dimensionnement du marché, avec validation par les principales parties prenantes telles que les distributeurs, fabricants et associations.

4. Dimensionnement du marché

Notre dimensionnement du marché est construit sur une approche ascendante, en commençant par les données de revenus des entreprises collectées directement lors des entretiens primaires, accompagnées des chiffres de volume de production des fabricants et des statistiques d'installation ou de déploiement. Ces données sont ensuite assemblées sur les marchés régionaux pour aboutir à une estimation mondiale ancrée dans l'activité réelle du secteur.

5. Modèle de prévision et hypothèses clés

Chaque prévision comprend une documentation explicite de :

✓ Principaux moteurs de croissance et leur impact supposé

✓ Facteurs limitants et scénarios d'atténuation

✓ Hypothèses réglementaires et risque de changement de politique

✓ Paramètre de la courbe d'adoption technologique

✓ Hypothèses macroéconomiques (croissance du PIB, inflation, monnaie)

✓ Dynamiques concurrentielles et anticipations d'entrée/sortie du marché

6. Validation et assurance qualité

Les dernières étapes impliquent une validation humaine, où des experts du domaine examinent manuellement les données filtrées pour identifier les nuances et les erreurs contextuelles que les systèmes automatisés pourraient manquer. Cette revue par des experts ajoute une couche critique d'assurance qualité, garantissant que les données s'alignent sur les objectifs de recherche et les normes spécifiques au domaine.

Notre processus de validation à triple couche assure une fiabilité maximale des données :

✓ Validation statistique

✓ Validation par les experts

✓ Vérification de la réalité du marché

Confiance & crédibilité

Sources de données vérifiées

Publications commerciales

Revues spécialisées et presse commerciale du secteur sécurité & défense

Bases de données industrielles

Bases de données de marché propriétaires et tierces

Dépôts réglementaires

Dossiers de marchés publics et documents de politique

Recherche académique

Études universitaires et rapports d'institutions spécialisées

Rapports d'entreprises

Rapports annuels, présentations aux investisseurs et dépôts

Entretiens avec des experts

Direction générale, responsables achats et spécialistes techniques

Archives GMI

Plus de 13 000 études publiées dans plus de 30 secteurs d'activité

Données commerciales

Volumes d'importation/exportation, codes SH et registres douaniers

Paramètres étudiés et évalués

Chaque point de donnée de ce rapport est validé par des entretiens primaires, une modélisation ascendante véritable et des vérifications croisées rigoureuses. Découvrez notre processus de recherche →