Auteurs:

Preeti Wadhwani, Aishvarya Ambekar

Télécharger le PDF gratuit

Marché des véhicules industriels Taille et partage 2026-2035

ID du rapport: GMI5806

|

Date de publication: May 2026

|

Format du rapport: PDF/Excel/Tableau de bord/Plateforme

Télécharger le PDF gratuit

Découvrez nos options de licence:

Accéder au contenu

Taille du marché

Tendances du marché

Analyse du marché

Part de marché

Entreprises du marché

Nouvelles de l'industrie

Table des matières

Questions fréquemment posées

Méthodologie de recherche

Rapports associés

Télécharger le PDF gratuit

Marché des véhicules industriels

Obtenez un échantillon gratuit de ce rapport

Obtenez un échantillon gratuit de ce rapport

Marché des véhicules industriels

Is your requirement urgent? Please give us your business email

for a speedy delivery!

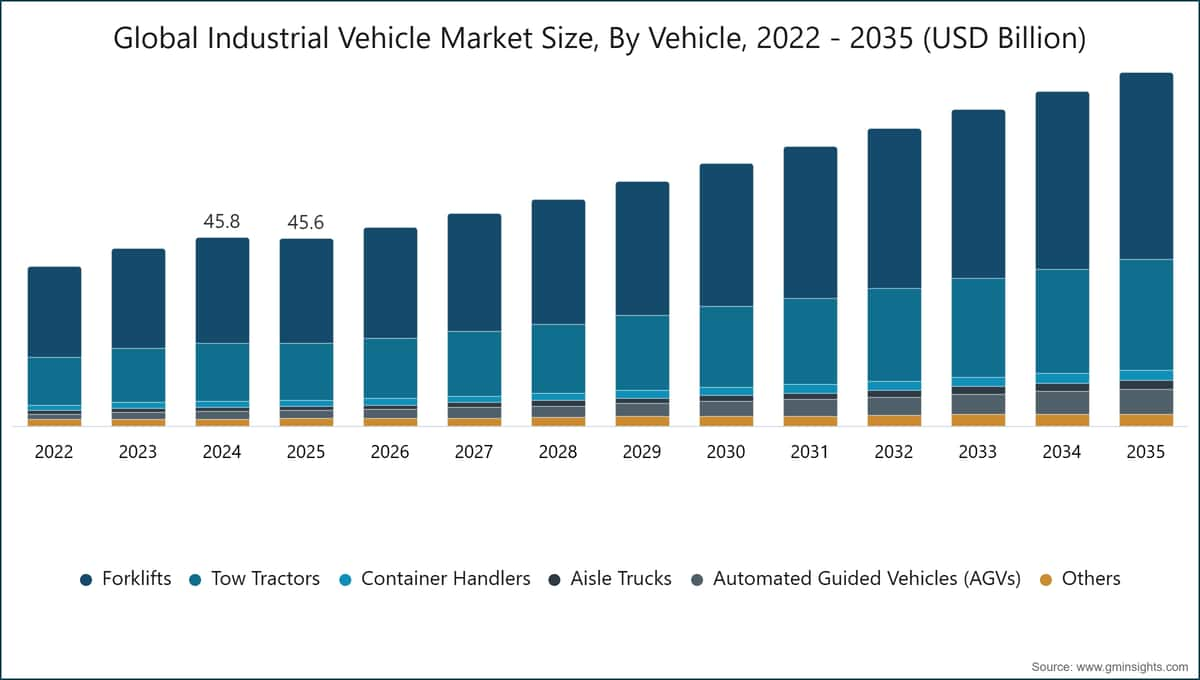

Taille du marché des véhicules industriels

Le marché mondial des véhicules industriels était estimé à 45,6 milliards de dollars américains en 2025. Selon le dernier rapport publié par Global Market Insights Inc., ce marché devrait passer de 48,4 milliards de dollars en 2026 à 85,8 milliards de dollars en 2035, avec un TCAC de 6,6 %.

Principaux enseignements du marché des véhicules industriels

Leader du marché : Toyota a dominé avec plus de 15,5 % de part de marché en 2025.

Principaux acteurs : Les 5 principaux acteurs de ce marché incluent Hyster-Yale, Jungheinrich, KION, Mitsubishi Logisnext, Toyota, qui détenaient collectivement une part de marché de 45,4 % en 2025.

Le volume de l'industrie des véhicules industriels était évalué à 2,3 millions d'unités en 2025. Selon le dernier rapport publié par Global Market Insights Inc., ce marché devrait passer de 2,4 millions d'unités en 2026 à 3,8 millions d'unités en 2035, avec un TCAC de 5,3 %.

La croissance des opérations mondiales de stockage et de logistique a accru la demande mondiale de camions industriels. Cette tendance est tirée par les fabricants, les ports et les centres de distribution qui ont besoin de camions industriels pour répondre à leurs exigences. Selon l'Administration du commerce international, les ventes mondiales totales du commerce électronique ont dépassé 5,8 billions de dollars américains en 2023, ce qui a entraîné une demande d'équipements de manutention et d'entrepôt à l'échelle mondiale.

La croissance rapide des entreprises manufacturières et des processus de fabrication/industriels automatisés soutiendra également la croissance de l'industrie des camions industriels. L'Organisation des Nations Unies pour le développement industriel indique que la production manufacturière mondiale en 2024 a augmenté de 2,3 %. Cela a conduit à une mise en œuvre accrue de camions industriels pour augmenter la productivité et réduire la dépendance à la main-d'œuvre manuelle. De plus, ces camions aideront à faciliter le flux de production grâce à l'utilisation de l'automatisation.

Les investissements continus en capital dans les infrastructures d'entrepôt, ainsi que le développement continu des installations logistiques intelligentes, contribuent également à la croissance de la demande en camions industriels. Selon la Banque mondiale, de nombreux pays en développement continuent de moderniser leurs systèmes logistiques grâce à des projets de modernisation des infrastructures logistiques et travaillent à l'amélioration de leurs performances logistiques dans les activités nationales et mondiales. Ainsi, la tendance vers les véhicules guidés automatisés et les chariots élévateurs électriques devrait se poursuivre, en particulier dans les opérations industrielles à haut débit.

Tendances du marché des véhicules industriels

L'industrie du stockage et de la logistique traverse des changements considérables grâce à la technologie qui automatise les véhicules industriels, permettant ainsi aux entreprises d'être plus efficaces et rentables tout en réalisant des économies et en étant plus respectueuses de l'environnement.

Selon la Fédération internationale de robotique, plus de 540 000 robots sont actuellement installés dans le monde pour la production de biens (en 2023). Ceux-ci incluent notamment les véhicules guidés automatisés (AGV) et les robots mobiles autonomes (AMR).

Les véhicules industriels électriques connaissent une adoption accrue dans tous les secteurs de l'industrie, principalement motivée par les objectifs de durabilité ainsi que par des coûts d'exploitation plus bas. L'Agence internationale de l'énergie (AIE) a estimé que la demande mondiale de batteries pour véhicules industriels électriques augmentera d'environ 35 %. Les fabricants de chariots élévateurs électriques et de batteries ont élargi leurs gammes de produits pour répondre à la demande croissante de véhicules sans émission de la part des entreprises.

De plus, les systèmes de télémétrie et de gestion de flotte deviennent des systèmes de plus en plus importants à utiliser en combinaison avec l'utilisation de véhicules industriels. La productivité des flottes a considérablement augmenté, tandis que les temps d'arrêt ont été réduits grâce à l'utilisation de la surveillance en temps réel des véhicules de flotte, à la maintenance préventive et au suivi de l'utilisation des véhicules. Pour maximiser la productivité et l'efficacité concernant le déplacement des marchandises dans les entrepôts, les entreprises introduisent des systèmes de communication entre véhicules.

Analyse du marché des véhicules industriels

Comprendre les tendances clés du marché

Télécharger le PDF gratuit

Sur la base du type de véhicule, le marché des véhicules industriels est segmenté en chariots élévateurs, tracteurs remorques, chariots porte-conteneurs, chariots d'allée, véhicules guidés automatisés (AGV) et autres. Le segment des chariots élévateurs domine le marché avec une part de 55 % en 2025, et ce segment devrait croître à un TCAC de 6 % de 2026 à 2035.

Sur la base de la propulsion, le marché des véhicules industriels est divisé en moteur à combustion interne (MCI), véhicules électriques, véhicules hybrides et véhicules à pile à combustible à hydrogène. Le segment électrique domine avec une part de marché de 71,4 % en 2025 et devrait croître à un TCAC de 7,7 % de 2026 à 2035.

Sur la base du niveau d'automatisation, le marché des véhicules industriels est segmenté en manuel / conduit par un opérateur, semi-autonome et entièrement autonome. Le segment manuel / conduit par un opérateur domine avec 82 % de part de marché en 2025.

Sur la base de l'utilisateur final, le marché des véhicules industriels est divisé en fabrication, logistique et entreposage, construction, exploitation minière, agriculture, ports et transport maritime, et autres. La logistique et l'entreposage dominent avec 32 % de part de marché en 2025.

La Chine domine le marché des véhicules industriels en Asie-Pacifique, représentant 65 % et générant 14,7 milliards de dollars en 2025.

Les États-Unis dominent le marché nord-américain des véhicules industriels avec une croissance annuelle composée (TCAC) de 4,4 % de 2026 à 2035.

L'Allemagne domine le marché européen des véhicules industriels, affichant un fort potentiel de croissance, avec un TCAC de 4,8 % entre 2026 et 2035.

Le Brésil domine le marché latino-américain des véhicules industriels, affichant une croissance remarquable de 8,2 % au cours de la période de prévision 2026-2035.

Les Émirats arabes unis ont connu une croissance substantielle sur le marché des véhicules industriels au Moyen-Orient et en Afrique en 2025.

Part de marché des véhicules industriels

Part de marché de 15,5 %

Part de marché collective de 45,4 %

Entreprises du marché des véhicules industriels

Les principaux acteurs opérant dans l'industrie des véhicules industriels sont :

Actualités de l'industrie des véhicules industriels

En mai 2026, Toyota Industries a annoncé des plans d'expansion de ses capacités de fabrication grâce à un projet d'investissement proposé de 2 milliards de dollars aux États-Unis, visant à renforcer la capacité de production et la compétitivité opérationnelle.

En avril 2026, Hyster Yale a annoncé une initiative de réalignement stratégique axée sur l'accélération des technologies d'électrification, des solutions de batteries et du développement d'équipements industriels à pile à combustible à hydrogène dans le cadre de ses opérations mondiales de manutention de matériaux.

En avril 2026, Hyster a lancé un tableau de bord d'événements de détection de piétons conçu pour améliorer la sécurité au travail grâce à une surveillance en temps réel de la proximité des piétons autour des opérations de chariots élévateurs industriels.

En avril 2026, Yale Lift Truck Technologies a introduit un chariot élévateur automatisé avec une capacité de positionnement vertical des palettes conçu pour automatiser le transport de palettes en hauteur et les opérations de manutention de matériaux en entrepôt.

En mars 2026, le groupe KION a présenté des chariots industriels autonomes et des technologies d'entrepôt d'intelligence artificielle physique lors du GTC 2026 pour améliorer le chargement automatisé des remorques et l'efficacité opérationnelle des entrepôts.

Marché, par véhicule

Chariots élévateurs

Tracteurs de remorquage

Marché, par propulsion

Moteur à combustion interne (MCI)

Diesel

Marché, par niveau d'automatisation

Manuel / Conduite par opérateur

Semi-autonome

Marché, par utilisateur final

Les informations ci-dessus sont fournies pour les régions et pays suivants :

Méthodologie de recherche, sources de données et processus de validation

Ce rapport s'appuie sur un processus de recherche structuré basé sur des conversations directes avec l'industrie, une modélisation propriétaire et une validation croisée rigoureuse, et non pas seulement sur une recherche documentaire.

Notre processus de recherche en 6 étapes

1. Conception de la recherche et supervision des analystes

Chez GMI, notre méthodologie de recherche repose sur une base d'expertise humaine, de validation rigoureuse et de transparence totale. Chaque insight, analyse de tendance et prévision dans nos rapports est développé par des analystes expérimentés qui comprennent les nuances de votre marché.

Notre approche intègre une recherche primaire approfondie par un engagement direct avec les participants et experts de l'industrie, complétée par une recherche secondaire complète provenant de sources mondiales vérifiées. Nous appliquons une analyse d'impact quantifiée pour fournir des prévisions fiables, tout en maintenant une traçabilité complète des sources de données originales aux insights finaux.

2. Recherche primaire

La recherche primaire constitue l'épine dorsale de notre méthodologie, contribuant à près de 80% des insights globaux. Elle implique un engagement direct avec les participants de l'industrie pour garantir l'exactitude et la profondeur de l'analyse. Notre programme d'entretiens structurés couvre les marchés régionaux et mondiaux, avec des contributions de cadres dirigeants, directeurs et experts du domaine. Ces interactions fournissent des perspectives stratégiques, opérationnelles et techniques, permettant des insights complets et des prévisions de marché fiables.

3. Exploration de données et analyse de marché

L'exploration de données est un élément clé de notre processus de recherche, contribuant à près de 20% à la méthodologie globale. Elle implique l'analyse de la structure du marché, l'identification des tendances de l'industrie et l'évaluation des facteurs macroéconomiques par l'analyse des parts de revenus des acteurs majeurs. Les données pertinentes sont collectées à partir de sources payantes et gratuites pour constituer une base de données fiable. Ces informations sont ensuite intégrées pour soutenir la recherche primaire et le dimensionnement du marché, avec validation par les principales parties prenantes telles que les distributeurs, fabricants et associations.

4. Dimensionnement du marché

Notre dimensionnement du marché est construit sur une approche ascendante, en commençant par les données de revenus des entreprises collectées directement lors des entretiens primaires, accompagnées des chiffres de volume de production des fabricants et des statistiques d'installation ou de déploiement. Ces données sont ensuite assemblées sur les marchés régionaux pour aboutir à une estimation mondiale ancrée dans l'activité réelle du secteur.

5. Modèle de prévision et hypothèses clés

Chaque prévision comprend une documentation explicite de :

✓ Principaux moteurs de croissance et leur impact supposé

✓ Facteurs limitants et scénarios d'atténuation

✓ Hypothèses réglementaires et risque de changement de politique

✓ Paramètre de la courbe d'adoption technologique

✓ Hypothèses macroéconomiques (croissance du PIB, inflation, monnaie)

✓ Dynamiques concurrentielles et anticipations d'entrée/sortie du marché

6. Validation et assurance qualité

Les dernières étapes impliquent une validation humaine, où des experts du domaine examinent manuellement les données filtrées pour identifier les nuances et les erreurs contextuelles que les systèmes automatisés pourraient manquer. Cette revue par des experts ajoute une couche critique d'assurance qualité, garantissant que les données s'alignent sur les objectifs de recherche et les normes spécifiques au domaine.

Notre processus de validation à triple couche assure une fiabilité maximale des données :

✓ Validation statistique

✓ Validation par les experts

✓ Vérification de la réalité du marché

Confiance & crédibilité

Sources de données vérifiées

Publications commerciales

Revues spécialisées et presse commerciale du secteur sécurité & défense

Bases de données industrielles

Bases de données de marché propriétaires et tierces

Dépôts réglementaires

Dossiers de marchés publics et documents de politique

Recherche académique

Études universitaires et rapports d'institutions spécialisées

Rapports d'entreprises

Rapports annuels, présentations aux investisseurs et dépôts

Entretiens avec des experts

Direction générale, responsables achats et spécialistes techniques

Archives GMI

Plus de 13 000 études publiées dans plus de 30 secteurs d'activité

Données commerciales

Volumes d'importation/exportation, codes SH et registres douaniers

Paramètres étudiés et évalués

Chaque point de donnée de ce rapport est validé par des entretiens primaires, une modélisation ascendante véritable et des vérifications croisées rigoureuses. Découvrez notre processus de recherche →