Marché des échangeurs de chaleur automobiles Taille et partage 2026-2035

Taille du marché - Par véhicule (véhicules particuliers, véhicules utilitaires, véhicules tout-terrain) ; par produit (radiateurs, refroidisseurs intermédiaires, refroidisseurs d'huile, recirculation des gaz d'échappement (EGR), autres) ; par matériau (aluminium, cuivre, autres) ; par conception (barre de plaque, ailette tubulaire, autres) ; par canal de vente (OEM, marché de la rechange) ; par propulsion (thermique, électrique, hybride), prévision de croissance. Les prévisions de marché sont fournies en termes de valeur (USD) et d'expédition (unités).

ID du rapport: GMI13189

|

Date de publication: April 2026

|

Format du rapport: PDF

Télécharger le PDF gratuit

Auteurs:

Preeti Wadhwani, Aishvarya Ambekar

Taille du marché des échangeurs de chaleur automobiles

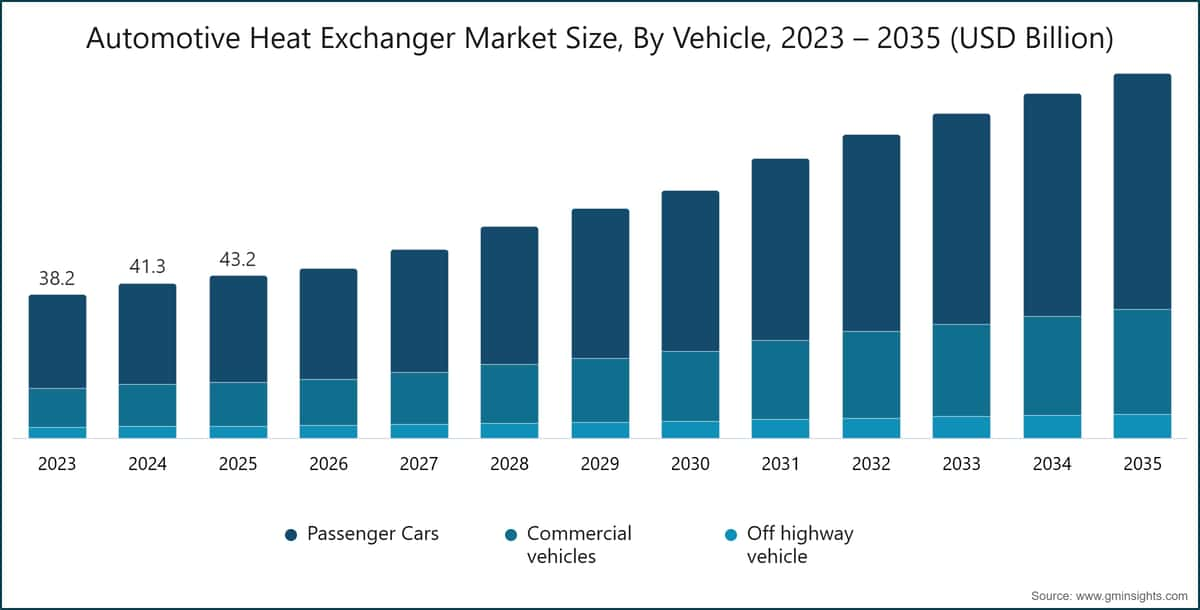

Le marché mondial des échangeurs de chaleur automobiles était estimé à 43,2 milliards de dollars en 2025. Selon le dernier rapport publié par Global Market Insights Inc., le marché devrait passer de 45,3 milliards de dollars en 2026 à 97,2 milliards de dollars en 2035, avec un TCAC de 8,9 %.

Principaux enseignements du marché des échangeurs de chaleur automobiles

Taille et croissance du marché

Domination régionale

Principaux moteurs du marché

Défis

Opportunités

Acteurs clés

Le volume du marché était estimé à 298,3 millions d'unités en 2025. Il devrait passer de 320,4 millions d'unités en 2026 à 497,4 millions d'unités d'ici 2035, enregistrant une forte croissance à deux chiffres sur la période de prévision.

L'évolution rapide de l'industrie automobile, tirée par l'électrification, les normes d'émissions plus strictes et la nécessité d'améliorer l'efficacité des véhicules, transforme considérablement le marché des échangeurs de chaleur automobiles. Traditionnellement limités au refroidissement des moteurs et aux applications HVAC de base dans les véhicules à moteur à combustion interne (MCI), les échangeurs de chaleur deviennent désormais essentiels pour gérer les charges thermiques complexes des véhicules modernes. Dans les véhicules électriques et hybrides, ils jouent un rôle crucial dans la régulation de la température des batteries, le refroidissement des composants électroniques de puissance et le maintien des conditions optimales dans l'habitacle, influençant ainsi directement les performances, la sécurité et l'autonomie des véhicules.

La demande croissante des consommateurs pour un confort amélioré et des expériences premium à bord renforce encore l'importance des systèmes thermiques avancés. Des fonctionnalités telles que la climatisation automatique, le chauffage et le refroidissement des sièges, ainsi que les systèmes HVAC multi-zones stimulent l'intégration d'échangeurs de chaleur hautement efficaces et compacts. Dans le même temps, les fabricants se concentrent sur des matériaux légers et performants, tels que l'aluminium et les structures composites, pour améliorer l'efficacité du transfert de chaleur tout en réduisant le poids global des véhicules.

Par exemple, en mars 2025, Valeo a annoncé l'expansion de sa production de pompes à chaleur et de systèmes thermiques haute efficacité en Europe pour soutenir les fabricants de véhicules électriques dans le respect des normes d'émissions strictes et l'amélioration de l'autonomie et du confort de l'habitacle.

La pénétration croissante des véhicules électriques, ainsi que le durcissement des réglementations mondiales en matière d'émissions et d'efficacité énergétique, accélèrent la demande de solutions d'échangeurs de chaleur de nouvelle génération. Les constructeurs automobiles se tournent vers des architectures thermiques intégrées qui combinent plusieurs fonctions d'échange de chaleur en un seul système. Cette approche améliore l'efficacité énergétique, réduit la complexité des systèmes et favorise une meilleure gestion thermique des batteries, des moteurs et des composants électroniques.

L'innovation dans les matériaux et la conception redessine le paysage concurrentiel du marché. Des technologies avancées telles que les échangeurs de chaleur à microcanaux, les unités en aluminium brasé compact, les condenseurs et évaporateurs haute efficacité gagnent en adoption généralisée. De plus, le développement de fluides frigorigènes durables sur le plan environnemental, à faible potentiel de réchauffement global (PRG), devient une priorité en raison de l'évolution des exigences réglementaires. Les entreprises investissent également dans des systèmes intelligents de gestion thermique qui utilisent des capteurs et des algorithmes de contrôle pour optimiser la régulation de la température en temps réel.

L'électrification influence également les exigences en matière d'échangeurs de chaleur dans différents segments de véhicules. Les véhicules électriques de tourisme dépendent de plus en plus de systèmes HVAC écoénergétiques, y compris des solutions basées sur des pompes à chaleur, pour améliorer l'autonomie dans diverses conditions climatiques.

Dans les véhicules commerciaux et les bus électriques, les échangeurs de chaleur sont conçus pour gérer des charges thermiques plus élevées associées à de grandes capacités de batterie et à des cycles opérationnels prolongés. Par ailleurs, le passage vers des plateformes haute tension et une infrastructure de recharge rapide augmente le besoin en technologies de refroidissement avancées capables de maintenir la stabilité thermique dans des conditions de forte sollicitation.

L'intégration numérique émerge comme une tendance clé sur le marché des échangeurs de chaleur automobiles. Les systèmes thermiques modernes sont de plus en plus connectés aux architectures de contrôle à l'échelle du véhicule, y compris les systèmes de gestion de batterie (BMS) et les unités de contrôle électronique (ECU). La gestion thermique pilotée par logiciel avancé permet un contrôle prédictif de la température, des fonctions de pré-conditionnement et une distribution optimisée de l'énergie, améliorant à la fois l'efficacité et la sécurité des véhicules. Le respect des normes de sécurité mondiales gagne également en importance, car une gestion thermique efficace est essentielle pour prévenir les défaillances du système et garantir une exploitation sûre des véhicules.

L'Amérique du Nord et l'Europe représentent des marchés à haute valeur pour les échangeurs de chaleur automobiles, tirés par des réglementations strictes en matière d'émissions, des normes d'efficacité énergétique et des technologies avancées de véhicules. La forte présence des constructeurs automobiles et les tendances d'électrification augmentent la demande en systèmes thermiques compacts et haute performance. L'accent mis sur la réduction de la taille des moteurs, le confort de la cabine et l'efficacité des batteries soutient davantage l'adoption de solutions d'échangeurs de chaleur avancés dans les véhicules particuliers et commerciaux.

L'Asie-Pacifique est le marché des échangeurs de chaleur automobiles connaissant la croissance la plus rapide en raison d'une production automobile élevée, d'une électrification croissante et de normes d'émission plus strictes. La Chine mène la demande avec une fabrication à grande échelle, tandis que l'Inde, le Japon et la Corée du Sud investissent dans des technologies thermiques avancées et rentables. La croissance des véhicules électriques, des deux-roues et des flottes commerciales stimule l'adoption d'échangeurs de chaleur évolutifs, durables et économes en énergie dans toute la région.

Tendances du marché des échangeurs de chaleur automobiles

Les constructeurs automobiles adoptent de plus en plus des systèmes de gestion thermique intégrés qui combinent plusieurs fonctions telles que le refroidissement du moteur, la régulation thermique des batteries et le chauffage, ventilation et climatisation (HVAC) de la cabine dans une seule architecture. Cette tendance réduit la redondance des composants, améliore l'efficacité globale du système et optimise l'utilisation de l'énergie. Elle est particulièrement importante dans les véhicules électriques, où le contrôle thermique coordonné a un impact direct sur les performances de la batterie, l'autonomie de conduite et le confort des passagers.

Par exemple, en mai 2025, Mahle GmbH a introduit un module de gestion thermique intégré combinant le refroidissement de la batterie, l'électronique de puissance et les fonctions HVAC en une seule unité compacte, visant à améliorer l'efficacité des véhicules électriques, réduire la complexité du système et optimiser la gestion globale de l'énergie du véhicule.

Les échangeurs de chaleur à microcanaux sont de plus en plus adoptés en raison de leurs capacités supérieures de transfert de chaleur et de leur conception compacte. Ces systèmes utilisent des canaux plus petits pour augmenter la surface, permettant une dissipation efficace de la chaleur avec une utilisation réduite de matériaux. Leur structure légère soutient les objectifs de réduction de poids des véhicules tout en maintenant des performances thermiques élevées, ce qui les rend très adaptés aux véhicules modernes soumis à des contraintes d'espace et d'efficacité.

Le passage vers des véhicules légers favorise l'adoption de matériaux avancés tels que les alliages d'aluminium, les composites et les revêtements résistants à la corrosion dans les échangeurs de chaleur. Ces matériaux améliorent la conductivité thermique, la durabilité et la résistance aux conditions de fonctionnement difficiles. En réduisant le poids global du système tout en maintenant les performances, ils contribuent de manière significative à une meilleure efficacité énergétique dans les véhicules à moteur thermique et à une autonomie accrue dans les véhicules électriques.

Avec la croissance rapide des véhicules électriques, la demande en échangeurs de chaleur spécialisés pour le refroidissement des batteries, l'électronique de puissance et les groupes motopropulseurs électriques augmente. Ces solutions sont conçues pour gérer des charges thermiques élevées et maintenir des températures de fonctionnement optimales. Une gestion thermique efficace améliore la durée de vie des batteries, améliore l'efficacité de la recharge et garantit la sécurité, faisant des échangeurs de chaleur spécifiques aux VE un domaine critique d'innovation.

Les échangeurs de chaleur sont de plus en plus intégrés à des capteurs et à des logiciels de contrôle avancés, permettant une gestion thermique intelligente. Ces systèmes surveillent les données de température en temps réel et ajustent le refroidissement ou le chauffage de manière dynamique en fonction des conditions de fonctionnement. Les algorithmes prédictifs et les fonctionnalités de connectivité améliorent l'efficacité, réduisent la consommation d'énergie et améliorent la fiabilité, soutenant la tendance plus large vers les technologies de véhicules connectés et autonomes.

Analyse du marché des échangeurs de chaleur automobiles

Selon le type de véhicule, le marché est divisé en voitures particulières, véhicules utilitaires et véhicules tout-terrain. Le segment des voitures particulières domine le marché des échangeurs de chaleur automobiles, représentant environ 65,5 % en 2025 et devrait croître à un TCAC de plus de 8,7 % jusqu'en 2035.

Selon le canal de vente, le marché est catégorisé en OEM et marché de l'après-vente. Le segment OEM domine le marché, représentant environ 72,2 % de part en 2025, et ce segment devrait croître à un TCAC de plus de 8,3 % de 2026 à 2035.

Selon le matériau, le marché des échangeurs de chaleur automobiles se divise en aluminium, cuivre et autres. Le segment de l'aluminium détenait la plus grande part de marché en 2025.

Selon le produit, le marché des échangeurs de chaleur automobiles se divise en radiateurs, refroidisseurs intermédiaires, refroidisseurs d'huile, recirculation des gaz d'échappement (EGR) et autres. Le segment des radiateurs domine le marché.

La Chine a dominé le marché asiatique des échangeurs de chaleur automobiles avec environ 64,2 % de part de marché et a généré 11 milliards de dollars de revenus en 2025.

Le marché allemand des échangeurs de chaleur automobiles devrait connaître une croissance significative et prometteuse de 2026 à 2035.

Le marché des échangeurs thermiques automobiles aux États-Unis devrait connaître une croissance significative et prometteuse entre 2026 et 2035.

Le marché des échangeurs thermiques automobiles au Brésil devrait connaître une croissance significative et prometteuse entre 2026 et 2035.

Le marché des échangeurs de chaleur automobiles aux Émirats arabes unis devrait connaître une croissance significative et prometteuse entre 2026 et 2035.

Part de marché du marché des échangeurs de chaleur automobiles

STRATÉGIES CRITIQUES :

13,8 % de part de marché

Part de marché collective en 2025 : 55,6 %

Entreprises du marché des échangeurs de chaleur automobiles

Les principaux acteurs opérant dans l'industrie des échangeurs de chaleur automobiles sont :

BorgWarner

Dana

Actualités de l'industrie des échangeurs de chaleur automobiles

Le rapport de recherche sur le marché des échangeurs de chaleur automobiles comprend une couverture approfondie du secteur avec des estimations et prévisions en termes de revenus (milliards de dollars) et d'expédition (unités) de 2022 à 2035, pour les segments suivants :

Marché, par véhicule

Marché, par produit

Marché, par matériau

Marché, par conception

Marché, par canal de vente

Marché, par propulsion

Les informations ci-dessus sont fournies pour les régions et pays suivants :

Méthodologie de recherche, sources de données et processus de validation

Ce rapport s'appuie sur un processus de recherche structuré basé sur des conversations directes avec l'industrie, une modélisation propriétaire et une validation croisée rigoureuse, et non pas seulement sur une recherche documentaire.

Notre processus de recherche en 6 étapes

1. Conception de la recherche et supervision des analystes

Chez GMI, notre méthodologie de recherche repose sur une base d'expertise humaine, de validation rigoureuse et de transparence totale. Chaque insight, analyse de tendance et prévision dans nos rapports est développé par des analystes expérimentés qui comprennent les nuances de votre marché.

Notre approche intègre une recherche primaire approfondie par un engagement direct avec les participants et experts de l'industrie, complétée par une recherche secondaire complète provenant de sources mondiales vérifiées. Nous appliquons une analyse d'impact quantifiée pour fournir des prévisions fiables, tout en maintenant une traçabilité complète des sources de données originales aux insights finaux.

2. Recherche primaire

La recherche primaire constitue l'épine dorsale de notre méthodologie, contribuant à près de 80% des insights globaux. Elle implique un engagement direct avec les participants de l'industrie pour garantir l'exactitude et la profondeur de l'analyse. Notre programme d'entretiens structurés couvre les marchés régionaux et mondiaux, avec des contributions de cadres dirigeants, directeurs et experts du domaine. Ces interactions fournissent des perspectives stratégiques, opérationnelles et techniques, permettant des insights complets et des prévisions de marché fiables.

3. Exploration de données et analyse de marché

L'exploration de données est un élément clé de notre processus de recherche, contribuant à près de 20% à la méthodologie globale. Elle implique l'analyse de la structure du marché, l'identification des tendances de l'industrie et l'évaluation des facteurs macroéconomiques par l'analyse des parts de revenus des acteurs majeurs. Les données pertinentes sont collectées à partir de sources payantes et gratuites pour constituer une base de données fiable. Ces informations sont ensuite intégrées pour soutenir la recherche primaire et le dimensionnement du marché, avec validation par les principales parties prenantes telles que les distributeurs, fabricants et associations.

4. Dimensionnement du marché

Notre dimensionnement du marché est construit sur une approche ascendante, en commençant par les données de revenus des entreprises collectées directement lors des entretiens primaires, accompagnées des chiffres de volume de production des fabricants et des statistiques d'installation ou de déploiement. Ces données sont ensuite assemblées sur les marchés régionaux pour aboutir à une estimation mondiale ancrée dans l'activité réelle du secteur.

5. Modèle de prévision et hypothèses clés

Chaque prévision comprend une documentation explicite de :

✓ Principaux moteurs de croissance et leur impact supposé

✓ Facteurs limitants et scénarios d'atténuation

✓ Hypothèses réglementaires et risque de changement de politique

✓ Paramètre de la courbe d'adoption technologique

✓ Hypothèses macroéconomiques (croissance du PIB, inflation, monnaie)

✓ Dynamiques concurrentielles et anticipations d'entrée/sortie du marché

6. Validation et assurance qualité

Les dernières étapes impliquent une validation humaine, où des experts du domaine examinent manuellement les données filtrées pour identifier les nuances et les erreurs contextuelles que les systèmes automatisés pourraient manquer. Cette revue par des experts ajoute une couche critique d'assurance qualité, garantissant que les données s'alignent sur les objectifs de recherche et les normes spécifiques au domaine.

Notre processus de validation à triple couche assure une fiabilité maximale des données :

✓ Validation statistique

✓ Validation par les experts

✓ Vérification de la réalité du marché

Confiance & crédibilité

Sources de données vérifiées

Publications commerciales

Revues spécialisées et presse commerciale du secteur sécurité & défense

Bases de données industrielles

Bases de données de marché propriétaires et tierces

Dépôts réglementaires

Dossiers de marchés publics et documents de politique

Recherche académique

Études universitaires et rapports d'institutions spécialisées

Rapports d'entreprises

Rapports annuels, présentations aux investisseurs et dépôts

Entretiens avec des experts

Direction générale, responsables achats et spécialistes techniques

Archives GMI

Plus de 13 000 études publiées dans plus de 30 secteurs d'activité

Données commerciales

Volumes d'importation/exportation, codes SH et registres douaniers

Paramètres étudiés et évalués

Chaque point de donnée de ce rapport est validé par des entretiens primaires, une modélisation ascendante véritable et des vérifications croisées rigoureuses. Découvrez notre processus de recherche →