Autores:

Ankit Gupta, Shubham Chaudhary

Descargar PDF Gratis

Mercado de Generadores Estacionarios de EE.UU. Tamaño y compartir 2026-2035

ID del informe: GMI16004

|

Fecha de publicación: June 2026

|

Formato del informe: PDF/Excel/Panel de control/Plataforma

Descargar PDF Gratis

Explore nuestras opciones de licencia:

Mercado de Generadores Estacionarios de EE.UU.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe

Mercado de Generadores Estacionarios de EE.UU.

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Tamaño del mercado de generadores estacionarios en EE.UU.

El mercado de generadores estacionarios en EE.UU. alcanzó un valor de USD 9.600 millones en 2025, respaldado por una demanda generalizada en los segmentos industrial, comercial y residencial, ya que el gasto en resiliencia de infraestructura se aceleró en respuesta a preocupaciones sobre la confiabilidad de la red, eventos climáticos extremos recurrentes y la expansión sostenida de la capacidad de centros de datos y manufactura en todo el país.[1] Se proyecta que el mercado alcance los USD 21.900 millones para 2035, con una tasa de crecimiento anual compuesta (CAGR) del 8,3% durante el período de pronóstico 2026-2035, impulsado por la convergencia de la demanda de construcción de centros de datos, la relocalización de la manufactura nacional, las mejoras en instalaciones críticas y la insuficiencia estructural de la infraestructura de transmisión y distribución envejecida. Según el último informe publicado por Global Market Insights Inc.

Puntos clave del mercado de generadores estacionarios de EE. UU.

Líder del mercado: Generac Power Systems lideró con más del 15.5% de participación de mercado en 2025.

Principales actores: Los 5 principales actores en este mercado incluyen Generac Power Systems, Cummins, Caterpillar, Rehlko, Atlas Copco, que en conjunto tuvieron una participación de mercado del 45.5% en 2025.

El cambio más significativo que actualmente se está produciendo en el sector es la transición de estrategias reactivas de energía de respaldo, donde los generadores se adquieren en respuesta a eventos de interrupción, hacia arquitecturas proactivas de resiliencia energética integradas que incorporan generadores junto con sistemas de almacenamiento en baterías y control de microrredes como infraestructura operativa permanente.

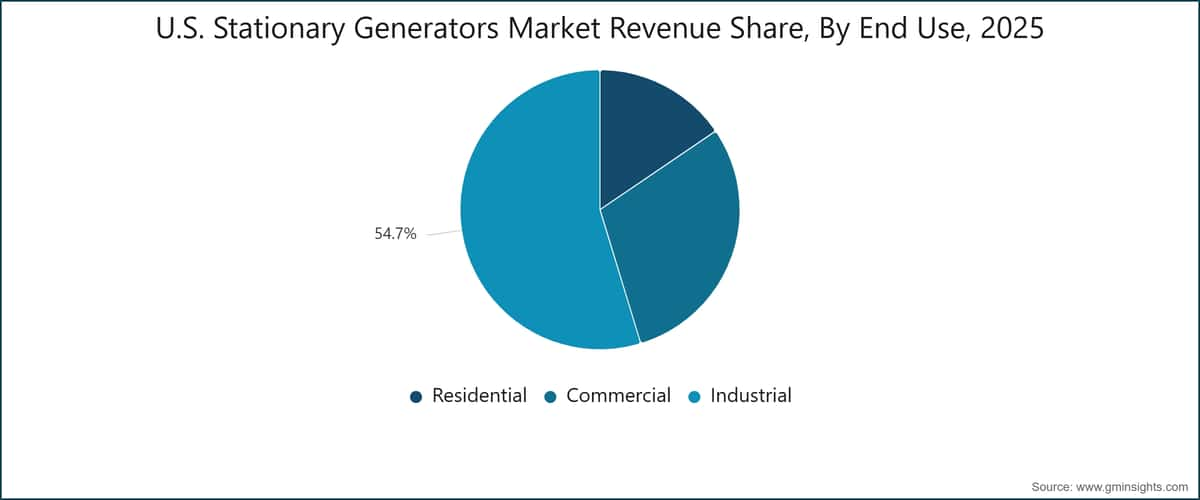

El segmento industrial sigue siendo la categoría de uso final más grande, representando el 54,7% de los ingresos del mercado en 2025 y creciendo a la CAGR más rápida del 8,7% entre los usos finales, mientras que el segmento de configuración de combustible híbrido lidera todas las categorías de tipo de combustible con una CAGR del 12,9%, reflejando el cambio estructural en las preferencias de combustible para nuevas instalaciones a medida que convergen la presión regulatoria y la economía del combustible. A nivel geográfico, la subregión del Atlántico Sur ocupa la mayor participación de mercado con el 21,3%, mientras que la subregión de los Estados de las Montañas es la de más rápido crecimiento, impulsada por la inversión concentrada en centros de datos a hiperescala y los requisitos de integración de energía renovable.

Principales impulsores

Análisis del impacto de los impulsores

Conductor

Impacto en la previsión del CAGR

Relevancia geográfica

Plazo de impacto

Mayor frecuencia de cortes de energía

+2.3%

Nacional; elevado en el Atlántico Sur y los estados del Golfo

Corto plazo (≤ 2 años)

Expansión de la infraestructura de centros de datos

+2.1%

Estados de las Montañas Rocosas, estados del Pacífico, Centro Norte del Este

Plazo medio (2–4 años)

Crecimiento en actividades industriales y manufactureras

+2%

Centro Norte del Este, Atlántico Sur, Centro Sur del Oeste

Plazo medio (2–4 años)

Demanda creciente de infraestructura crítica

+1.6%

Nacional

Largo plazo (≥ 4 años)

Mayor frecuencia de cortes de energía

La confiabilidad de la red en Estados Unidos se ha deteriorado notablemente en la última década. Las estadísticas federales indican que, en 2023, el cliente promedio de electricidad en EE. UU. experimentó aproximadamente 5.5 horas de interrupción del servicio por año, y eventos climáticos importantes, como huracanes, tormentas invernales y picos de demanda impulsados por olas de calor, representan más del 70% de las interrupciones a nivel de distribución. La vulnerabilidad estructural se agrava por la antigüedad de la red de transmisión y distribución de EE. UU., gran parte de la cual data de los ciclos de inversión de las décadas de 1970 y 1980 y está acercándose o superando su vida útil de diseño. Los gerentes de instalaciones y directores de operaciones en sitios comerciales e industriales han respondido reclasificando los generadores de reserva de activos discrecionales a infraestructura operativa esencial, y cada evento significativo de cortes de energía, como la Tormenta Invernal Uri en Texas en 2021, el huracán Ian en 2022 y las sucesivas tormentas en la Costa del Golfo entre 2023 y 2024, ha generado un aumento medible y prolongado en la adquisición de generadores.

Expansión de la infraestructura de centros de datos

Estados Unidos está experimentando la expansión física más rápida de capacidad de centros de datos en su historia, con instalaciones de hiperescala, colocalización y computación de borde en desarrollo en el norte de Virginia, Arizona, Texas, Nevada y el noroeste del Pacífico.[2] La evaluación energética de centros de datos del Departamento de Energía estimó que el consumo eléctrico de los centros de datos en EE. UU. alcanzó aproximadamente 176 teravatios-hora en 2023, con proyecciones que indican un crecimiento sustancial hasta 2035 a medida que las cargas de trabajo de inferencia de inteligencia artificial impulsen la adición continua de capacidad de cómputo. Los generadores estacionarios son un elemento de diseño obligatorio en cada centro de datos de nivel III y IV según los estándares de certificación del Uptime Institute, proporcionando redundancia N+1 o 2N para cargas críticas de TI. El cambio más significativo visible en los ciclos recientes de adquisición es la transición hacia configuraciones de generadores de combustible dual que permiten una operación extendida con gas natural de tubería, reduciendo la complejidad logística del diésel y mejorando el cumplimiento de emisiones para grandes bancos de generadores.

Crecimiento en actividades industriales y manufactureras

La actividad manufacturera nacional en Estados Unidos se expandió sustancialmente entre 2022 y 2025, impulsada por la Ley CHIPS y Ciencia, la Ley de Reducción de la Inflación y programas federales de incentivos relacionados que dirigieron más de USD 370 mil millones hacia la capacidad manufacturera nacional de semiconductores, energía limpia y manufactura avanzada. Los sitios manufactureros de nueva planta y reconversión, que incluyen plantas de fabricación de semiconductores, instalaciones de producción farmacéutica, plantas de baterías para vehículos eléctricos y centros logísticos intensivos en datos, requieren energía de respaldo robusta en el sitio para equipos críticos del proceso, salas limpias y sistemas de control críticos para la seguridad. Los datos de la Oficina de Estadísticas Laborales confirman que el empleo en el sector manufacturero registró su período de crecimiento más sostenido en más de 15 años durante 2022-2024, un indicador confiable del volumen de nuevas aperturas de instalaciones y expansiones de capacidad que generan actividad de adquisición de generadores.[3]

Demanda creciente de infraestructura crítica

Hospitales, plantas de tratamiento de agua, redes de telecomunicaciones y instalaciones de respuesta a emergencias representan una base de demanda estructuralmente no cíclica para generadores estacionarios, respaldada por requisitos de códigos federales y estatales que exigen un rendimiento mínimo de energía de respaldo para instalaciones críticas con licencia. Las normas NFPA 70 y NFPA 110 de la Asociación Nacional de Protección contra Incendios establecen requisitos vinculantes para la capacidad de los generadores, las especificaciones de conmutación automática de transferencia y la duración del almacenamiento de combustible en instalaciones de salud y emergencia, asegurando un ciclo de reemplazo y actualización de referencia que sigue la edad de las instalaciones y los calendarios de revisión regulatoria en lugar de las condiciones macroeconómicas.[4]

La envejecida infraestructura hospitalaria de EE. UU., una parte significativa de la cual se construyó entre las décadas de 1960 y 1980, está generando una demanda constante de reemplazo a medida que los administradores de las instalaciones llevan a cabo actualizaciones impulsadas por la NFPA 110 a los estándares actuales. La implementación simultánea de redes de telecomunicaciones 5G, que requieren energía de respaldo en cada unidad de banda base y cabeza de radio remota de las estaciones base, representa una fuente adicional de demanda incremental que sostendrá la actividad de adquisición durante el período de pronóstico 2026-2035.

Principales desafíos

Análisis de restricciones de impacto

Desafío

Impacto en el pronóstico de TCAC

Relevancia geográfica

Plazo de impacto

Regulaciones ambientales estrictas

-1.2%

Nacional; más agudo en California y el Noreste

Corto plazo (≤ 2 años)

Competencia de tecnologías alternativas de respaldo

-0.9%

Segmentos residenciales y comerciales ligeros, Nacional

Mediano plazo (2-4 años)

Tendencias del mercado de generadores estacionarios en EE. UU.

Adopción creciente de generadores de gas natural

Los generadores estacionarios alimentados con gas natural están captando una participación en aumento de las nuevas instalaciones en los segmentos comerciales e industriales, impulsados por una convergencia de factores regulatorios, económicos y operativos que están erosionando progresivamente la dominancia histórica del diésel en los nuevos ciclos de adquisición.

The EPA's Tier 4 Final standards and California's CARB Airborne Toxic Control Measure for stationary diesel engines have elevated the capital and compliance cost of new diesel installations, while natural gas configurations which produce significantly lower particulate matter and NOx emissions per kilowatt-hour of output clear air permit requirements more readily in urban and near-urban markets where most commercial and industrial generator demand is concentrated. On a fuel-cost basis, natural gas has historically traded at a discount to diesel on an energy-equivalent basis at the pipeline delivery point, offering lifecycle operating cost advantages that compound meaningfully over a 15–20 year generator service life and are particularly significant for peak shaving and prime power applications that accumulate high annual run hours.

The gas segment registered 14.5% market share in 2025 and is projected to grow at a 9.6% CAGR through 2035. A concrete illustration of the adoption trajectory: Cummins' C-Power and C-Gas Plus natural gas generator series have been increasingly specified for hospital campuses, commercial office developments, and colocation data center facilities across Texas, Georgia, and Florida since 2023, with facility operators converting planned diesel standby installations to natural gas following revised air district permit guidance in multiple southeastern states. The underlying driver is not purely regulatory—facility managers increasingly recognize that natural gas configurations eliminate the diesel storage rotation, delivery scheduling, and fuel quality management requirements that create operational overhead and compliance exposure for large multi-generator installations. The transition is expected to accelerate through 2030 as state-level emissions programs in the Northeast, California, and expanding non-attainment zones impose stricter operating hour limits on emergency diesel engines that further constrain the practical utility of diesel standby configurations in urban commercial applications.

Integración con sistemas de microrredes

Los generadores estacionarios se implementan cada vez más como el componente despachable firme dentro de arquitecturas de microrredes más amplias que combinan generación fotovoltaica solar, almacenamiento de energía en baterías y controles de conmutación automatizados para crear sistemas energéticos autosuficientes capaces de operar en modo isla sostenido e independiente de la red eléctrica. La Iniciativa de Modernización de la Red del Departamento de Energía ha financiado más de 150 proyectos de demostración de microrredes en sitios comerciales, municipales y militares desde 2022, una proporción significativa de los cuales incorporan conjuntos de generadores diésel o de gas natural como elemento de respaldo de larga duración y generación despachable. A nivel de segmento, esta integración es más analíticamente relevante para aplicaciones de reducción de picos y de energía principal/continua, donde la propuesta de valor económico del generador se extiende desde el respaldo de emergencia hasta incluir la participación activa en programas de respuesta a la demanda, eventos de alivio de carga de servicios públicos y, potencialmente, mercados de servicios auxiliares bajo marcos de interconexión FERC en evolución.

El Cat Microgrid Master Controller de Caterpillar, implementado en un campus industrial de 5 MW en modo isla en Carolina del Norte a finales de 2024, demuestra la integración operativa ahora alcanzable entre conjuntos de generadores, paneles solares y bancos de almacenamiento de iones de litio con tiempos de respuesta de transferencia de carga automatizada de subsegundos y control remoto supervisado desde una interfaz centralizada de gestión energética. En nuestra encuesta del primer trimestre de 2026 a 180 gerentes de energía comerciales e industriales en 12 estados de EE.

estados, el 54% informó que su próximo ciclo de adquisición de generadores incluiría la integración con una plataforma de control de microrredes, frente al 29% en una encuesta de referencia comparable de 2023, lo que confirma el acelerado cambio de los generadores como respaldo independiente a generadores como componentes de sistemas arquitectónicos. El efecto de segundo orden más trascendental es una expansión estructural del mercado abordable: las instalaciones que antes operaban generadores en modo de espera exclusivo ahora evalúan configuraciones que activan el generador diariamente para optimización económica, extendiendo materialmente las horas anuales de funcionamiento y acelerando la demanda de contratos de servicio y repuestos.

Monitoreo digital y mantenimiento predictivo

La implementación de plataformas de telemetría y mantenimiento predictivo habilitadas por IoT en flotas de generadores estacionarios está transformando la economía del mantenimiento y el perfil de confiabilidad de las operaciones con generadores, desplazando a la industria de modelos de servicio por intervalos programados hacia un mantenimiento basado en condiciones que reduce intervenciones innecesarias e identifica precursores de fallas antes de que precipiten fallos operativos. Las plataformas de monitoreo de flotas, como Mobile Link de Generac, PowerCommand Cloud de Cummins y Product Link de Caterpillar, ahora ofrecen visibilidad en tiempo real continua sobre el nivel de combustible, voltaje de la batería, temperatura del refrigerante, perfil de carga y estado del intervalo de servicio para activos de generadores en carteras geográficamente distribuidas. El desarrollo más trascendental es la integración de algoritmos de aprendizaje automático que analizan historiales operativos de varios años para predecir modos de falla de componentes, incluyendo la degradación de rodamientos del alternador, el desgaste de inyectores de combustible y fugas en el sistema de refrigerante con 30 a 90 días de antelación al fallo esperado, lo que permite la preparación proactiva de repuestos y el servicio programado durante ventanas de mantenimiento planificado.

Un ejemplo cuantificado en campo: Cummins reveló en sus publicaciones técnicas de 2024 que las instalaciones que operaban PowerCommand Cloud con análisis predictivo experimentaron una reducción del 28% en eventos de tiempo de inactividad no planificado en comparación con instalaciones comparables que dependían únicamente de programas de mantenimiento basados en el tiempo. Esta capacidad tiene un peso estratégico particular para los operadores de centros de datos que gestionan flotas de 10 a 50 grupos electrógenos por campus, donde una sola falla no planificada de una unidad durante un corte de energía de la red eléctrica conlleva consecuencias contractuales, de reputación y posiblemente regulatorias que superan sustancialmente el costo anual de suscripción de la plataforma de monitoreo en sí. El efecto comercial neto es un cambio progresivo en la economía de adquisición de generadores: los ingresos recurrentes por software y servicios, con márgenes más atractivos y mayor retención que el hardware, están emergiendo como una capa de ingresos estructuralmente importante para los actores dominantes, reforzando sus ventajas competitivas de maneras que se extienden mucho más allá de la especificación del producto.

Implementación creciente de unidades de alta capacidad

Los grupos electrógenos con una potencia nominal superior a 750 kVA representaron el 14,1% de la cuota de mercado en 2025 y están creciendo a una tasa compuesta anual del 9,1%, la tasa de crecimiento más rápida entre todas las categorías de potencia, reflejando una demanda concentrada de adquisición por parte de centros de datos hiperescala, instalaciones de fabricación de semiconductores y proyectos de construcción de grandes terminales de GNL. El segmento de centros de datos es el principal catalizador de crecimiento: un campus hiperescala de 200-400 MW de carga crítica de TI requiere un respaldo de generadores con una potencia de decenas de megavatios, típicamente configurado como matrices en paralelo de 20-50 unidades individuales en el rango de 2.000-3.500 kVA conectadas mediante sistemas de acoplamiento en paralelo diseñados específicamente con tiempos de transferencia automatizada inferiores a 100 milisegundos.

Los responsables de la cadena de suministro con los que nos entrevistamos en cinco desarrolladores de centros de datos de primer nivel en el primer trimestre de 2026 indicaron que el 68% estaban realizando pedidos firmes de generadores con 18-24 meses de antelación a la puesta en marcha de las instalaciones, una extensión significativa en comparación con los plazos de adquisición de 9-12 meses que predominaban antes de 2022. Tanto las restricciones en la capacidad de fabricación de generadores como los cuellos de botella en la cadena de suministro de transformadores se citaron como factores contribuyentes que impulsan horizontes de pedidos más prolongados. Las subregiones de los Estados Montañosos y los Estados del Pacífico representan la concentración geográfica de los despliegues actuales de unidades de alta capacidad, en línea con el corredor de desarrollo de centros de datos hiperescala que se extiende desde las áreas de Phoenix–Scottsdale y Las Vegas–Henderson a través de Oregón y la región del Estrecho de Puget en el estado de Washington.

Análisis del Mercado de Generadores Estacionarios en EE.UU.

Por Aplicación

Respaldo

Las aplicaciones de respaldo constituyen la base de la demanda del mercado de generadores estacionarios en EE.UU., representando el 58,5% de los ingresos totales en 2025 y proyectándose un crecimiento del 8,1% anual compuesto hasta 2035. La permanencia estructural de la demanda de respaldo se deriva de una combinación de mandatos regulatorios y requisitos operativos no negociables: los requisitos de la NFPA 110 para instalaciones de salud, los estándares de certificación Tier III y IV del Uptime Institute para centros de datos, y las disposiciones generales de seguridad de la OSHA para instalaciones con procesos críticos en términos de seguridad establecen colectivamente un ciclo de reemplazo y actualización no discrecional que sigue la edad de las instalaciones y los calendarios de revisión regulatoria en lugar de las condiciones macroeconómicas. La plataforma Modular Power System (MPS) comercial-industrial de Generac y su serie SG, que abarca de 30 kW a 150 kW para aplicaciones comerciales ligeras, representan las familias de productos de respaldo más ampliamente desplegadas en el mercado de EE.UU., mientras que las series de motores QSB y QSL de Cummins dominan el rango comercial de respaldo de tamaño mediano a grande, de 100 kW a 800 kW. La dinámica estructural más relevante dentro de la categoría de respaldo es el cambio de configuraciones de unidades individuales a configuraciones redundantes en paralelo impulsado por los operadores de centros de datos y salud que actualizan sus arquitecturas a N+1 o 2N, lo que aumenta materialmente el volumen de adquisición de generadores por sitio sin requerir un aumento en el número de sitios atendidos.

Una segunda dinámica de creciente relevancia analítica es la especificación de unidades de respaldo a gas natural en aplicaciones comerciales urbanas, donde las restricciones en las horas de operación con diésel bajo los programas de calidad del aire a nivel estatal limitan el tiempo total de funcionamiento anual disponible para pruebas de carga y ejercicios de mantenimiento. Esta presión regulatoria está acelerando la conversión de instalaciones de respaldo con diésel planificadas a configuraciones de gas natural o de doble combustible en mercados comerciales de alta densidad, incluyendo Nueva York, Chicago y Los Ángeles, creando un ciclo de reemplazo dentro de la categoría de respaldo que corre en paralelo a la demanda de actualización impulsada por los códigos subyacentes. La trayectoria de crecimiento a largo plazo del segmento de respaldo está estructuralmente asegurada por la naturaleza no discrecional de los requisitos subyacentes de cumplimiento y confiabilidad, incluso cuando las configuraciones tecnológicas específicas dentro de esa demanda evolucionan.

Reducción de Picos

Las aplicaciones de reducción de picos representaron el 32,2% de los ingresos del mercado de generadores estacionarios en 2025 y están creciendo a una tasa anual compuesta del 8,5%, la segunda tasa de crecimiento más rápida entre las aplicaciones, ya que las estructuras de cargos por demanda de las empresas de servicios públicos en las tarifas eléctricas comerciales e industriales incentivan la generación en el sitio durante las ventanas de consumo pico diario.

Las grandes instalaciones comerciales e industriales con cargas sostenidas superiores a 500 kW son los principales adoptantes, donde los cargos por demanda, que constituyen entre el 30% y el 40% de los costos totales mensuales de electricidad, crean una justificación económica clara y calculable para dedicar capacidad de generadores de despacho de picos. Los grupos electrógenos móviles de la serie XQ de Caterpillar y la plataforma modular MPS de Generac están diseñados específicamente para ciclos de reducción de picos, incorporando sistemas de refrigeración mejorados, mayor capacidad de arranque-parada y gestión avanzada de combustible en comparación con las configuraciones de reserva de emergencia exclusiva. Las aplicaciones en modo principal y continuo al 9,3% sirven a nichos de demanda estructuralmente distintos, como instalaciones de extracción de petróleo y gas en la cuenca Pérmica, sitios de construcción en los estados de las Montañas y el Pacífico, y torres de telecomunicaciones fuera de la red en mercados rurales donde los generadores operan como fuentes de energía principales especificadas para ciclos de alta carga sostenida, fundamentalmente diferentes del perfil de operación esporádica y de corta duración de las unidades de reserva de emergencia.

Por uso final

Industrial

El segmento industrial representa la mayor participación en los ingresos del mercado de generadores estacionarios en EE. UU. con un 54,7% en 2025 y está creciendo a la tasa de crecimiento anual compuesta (CAGR) más rápida del 8,7% hasta 2035, impulsado por los requisitos de capital intensivo de las instalaciones manufactureras, plantas de procesos, centros de logística de cadena de frío y operaciones industriales intensivas en datos donde las interrupciones no planificadas de energía conllevan consecuencias inmediatas en términos financieros y de seguridad. Las plantas de fabricación de semiconductores representan la subcategoría de mayor valor dentro del sector industrial: un solo evento de procesamiento de obleas puede ser destruido por una caída momentánea de voltaje, generando una exposición a pérdidas de equipos que supera con creces el costo total de un sistema de respaldo de generador robusto; un cálculo de riesgo que justifica redundancias N+1 o 2N incluso en instalaciones que no están sujetas a normas de energía de respaldo obligatorias.

Los grupos electrógenos C32 y C175 de Caterpillar, con una potencia nominal de hasta 4.500 kW para las aplicaciones industriales más exigentes, y las plataformas C2500D6B y QSK60 de Cummins son los principales productos industriales de gran formato, desplegados en instalaciones petroquímicas de la costa del Golfo, plantas de ensamblaje automotriz del Medio Oeste y campus de fabricación farmacéutica de la costa Este. Las subregiones del Este-Norte Central (que abarcan Illinois, Indiana, Michigan, Ohio y Wisconsin) y del Oeste-Sur Central (Texas, Oklahoma, Luisiana y Arkansas) representan colectivamente la geografía con la mayor densidad de demanda de generadores industriales en EE. UU., consistente con la concentración de manufactura de procesos, extracción de energía y actividad industrial pesada en estas subregiones.

Comercial

El segmento comercial contribuyó con el 29,8% de los ingresos del mercado en 2025 con una CAGR del 8%, abarcando una amplia gama de contextos de uso final: torres de oficinas de clase A, campus de salud, hoteles, casinos, pisos de negociación de servicios financieros, centros comerciales y instalaciones gubernamentales donde la continuidad del suministro eléctrico respalda directamente la generación de ingresos, la atención al paciente o las funciones de seguridad pública. La dinámica de precios en el sector comercial refleja una variación significativa según la clase de edificio y los requisitos regulatorios: un edificio de oficinas de clase A de 500.000 pies cuadrados que busca la certificación Tier II para centros de datos especificará un generador de 500–1.500 kVA con conmutación automática de transferencia y almacenamiento de combustible para 96 horas de autonomía, mientras que un complejo comercial minorista comunitario puede especificar una unidad de 100–250 kVA solo para iluminación de emergencia y respaldo de sistemas de punto de venta.

Las plataformas comerciales líderes de Rehlko's KD Series (250 kW a 4,000 kW) y las series SG500 y SG600 de Generac son las principales, donde la diferenciación en este segmento se centra cada vez más en el rendimiento de atenuación acústica, la eficiencia del espacio físico, la integración de monitoreo remoto y la compatibilidad con sistemas de automatización de edificios, más que en la potencia bruta. El segmento residencial, con un CAGR del 15.5% y 7.7%, está anclado por productos de respaldo residencial en el rango de 10–30 kW, donde la serie Guardian de Generac mantiene una posición dominante en la base instalada frente a la competencia de las series Standby de Briggs y Stratton y la línea de generadores residenciales de Rehlko.

Por Región

Obtenga más información sobre los segmentos clave que conforman este mercado

Descargar PDF Gratis

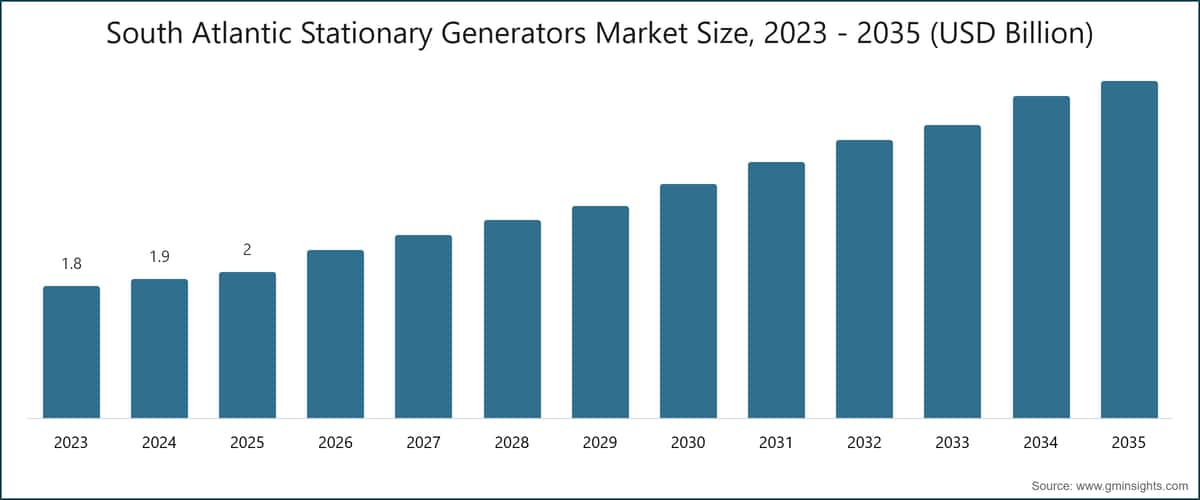

Mercado de Generadores Estacionarios del Atlántico Sur de EE.UU.

La subregión del Atlántico Sur ocupa la posición más grande en el mercado de generadores estacionarios de EE.UU., con una participación del 21.3% en los ingresos en 2025 y un CAGR del 8.2% hasta 2035, respaldada por la mayor exposición a huracanes de cualquier subregión de EE.UU., la actividad comercial e industrial densa en Florida, Georgia, Virginia y Carolina del Norte, y flujos sostenidos de población que generan una demanda constante de instalaciones residenciales de respaldo. Florida representa el mercado estatal de generadores más grande de la subregión: los requisitos obligatorios de energía de respaldo para instalaciones de salud con licencia, las limitaciones de confiabilidad de las redes de distribución peninsulares y la demanda de los propietarios de viviendas que aumenta tras cada evento de tormenta importante sostienen colectivamente los volúmenes de adquisición que son estructuralmente más altos en comparación con otros estados de EE.UU.

El Programa de Subvenciones para Mitigación de Riesgos de la Agencia Federal para el Manejo de Emergencias (FEMA) ha dirigido fondos hacia instalaciones de generadores en condados costeros tras los huracanes Ian (2022) e Idalia (2023), reforzando la adquisición en redes de salud y instalaciones gubernamentales en toda la subregión. El norte de Virginia, centrado en la concentración de centros de datos de Loudoun County, es un ancla importante para la adquisición de generadores de alta capacidad en la subregión, con Equinix, Digital Realty y QTS entre los principales operadores de campus que mantienen bancos de generadores Cummins y Caterpillar de varios megavatios en sus instalaciones. El creciente sector de manufactura avanzada de Georgia, ejemplificado por la planta de ensamblaje de vehículos eléctricos HMGMA de Hyundai en el condado de Bryan, ilustra la dinámica de relocalización industrial que está creando una demanda incremental de generadores en el sureste más allá del tradicional impulsor de preparación para huracanes.

Mercado de Generadores Estacionarios del Noreste de EE.UU.

La subregión del Noreste contribuyó con el 18.4% de los ingresos del mercado en 2025 con un CAGR del 7.4%, la segunda participación más alta pero una tasa de crecimiento por debajo del mercado, lo que refleja tanto la madurez relativa de la base instalada como la carga regulatoria comparativamente más alta sobre las nuevas instalaciones diésel. Nueva York, Nueva Jersey, Massachusetts y Connecticut anclan la demanda subregional, con los servicios financieros, la salud y los centros de datos de colocalización como las principales categorías de uso final. El Departamento de Conservación Ambiental del Estado de Nueva York impone restricciones de horas de operación y límites de emisiones a los generadores diésel estacionarios que exceden los umbrales de la EPA federal, acelerando efectivamente la transición hacia configuraciones de gas natural e híbridas en nuevas instalaciones comerciales e industriales.

Con Edison's demand response programs in New York City offer incentive payments of USD 100–150 per kW annually to commercial and industrial customers who operate on-site generators during summer peak events, creating a direct and quantified economic mechanism for peak shaving deployments in the city's dense commercial districts. NFPA 110–driven generator upgrades across New York–area hospitals and nursing homes a compliance program reinforced by regulatory enforcement actions following Superstorm Sandy and subsequently updated through state code revisions through 2024 continue to generate steady replacement demand for 500–2,000 kVA standby configurations, sustaining the sub-region's installed base renovation cycle.Mercados de Generadores Estacionarios en los Estados de Montaña y del Pacífico de EE. UU.

La subregión de los Estados de Montaña es la geografía de más rápido crecimiento en el mercado de EE. UU. con un CAGR del 9,9 %, seguida de cerca por los Estados del Pacífico con un CAGR del 9,8 %. En conjunto, reflejan la concentración hacia el oeste de la inversión en centros de datos de hiperescala y los desafíos estructurales de confiabilidad energética que enfrentan las empresas de servicios públicos en los estados occidentales propensos a incendios y afectados por sequías. Nevada y Arizona han surgido como los principales destinos para centros de datos de hiperescala en el oeste de EE. UU., impulsados por la disponibilidad de terrenos, incentivos fiscales estatales competitivos y requisitos de cartera de energía renovable. Los corredores Phoenix–Scottsdale y Las Vegas–Henderson albergan concentraciones sustanciales de capacidad anunciada y en construcción de centros de datos a principios de 2026, y cada campus requiere infraestructura de respaldo de generadores escalada a decenas o cientos de megavatios. Los eventos de corte de energía por seguridad pública de Pacific Gas and Electric en California, que han afectado a cientos de miles de clientes anualmente desde 2019 y no muestran una reducción estructural debido al riesgo continuo de incendios forestales, han creado una demanda duradera y acumulativa de configuraciones de generadores de gas natural y híbridos compatibles con CARB. Generac, Caterpillar y Rehlko mantienen cada uno líneas de productos certificadas por CARB específicamente para servir a este mercado. Nuestra encuesta a 95 gerentes de instalaciones en California, Nevada y Arizona realizada en el tercer trimestre de 2025 reveló que el 73 % citó la confiabilidad de la red, no el ahorro de costos, como el principal impulsor de su decisión de compra de generadores, en comparación con aproximadamente el 44 % a nivel nacional que citó el mismo factor. Esto subraya el entorno de demanda estructuralmente elevado que caracteriza al oeste de EE. UU. en relación con el promedio nacional.

Participación en el Mercado de Generadores Estacionarios de EE. UU.

La industria de generadores estacionarios de EE. UU. demostró una concentración moderada en 2025, con los cinco principales actores, Generac Power Systems, Cummins, Caterpillar, Rehlko y Atlas Copco, que en conjunto representan el 45,5 % de los ingresos totales del mercado. El 54,5 % restante se distribuye en un campo competitivo fragmentado de especialistas nacionales, fabricantes internacionales y distribuidores regionales, lo que indica que las ventajas basadas en escala aún no han producido la consolidación del mercado observada en categorías de equipos industriales más maduras, y que los competidores de nivel medio y especialistas conservan posiciones viables en segmentos y geografías específicas.

Generac Power Systems ocupa la posición líder con una participación del 15,5 % en el mercado de generadores estacionarios, construida sobre una gama de productos incomparable que abarca desde unidades de respaldo residenciales de 7 kW hasta sistemas industriales de más de 1,000 kW, y una capacidad digital y de gestión energética en crecimiento desarrollada a través de adquisiciones que incluyen Pika Energy y Enbala Power Networks.

The company's authorized dealer network encompassing over 7,000 residential installers and a parallel industrial and commercial distributor channel represents a structural distribution advantage that competing manufacturers have found difficult to replicate at comparable geographic coverage and customer service density. The second-order effect is a competitive positioning that extends beyond the product transaction: Generac's installed base of connected residential and commercial generators feeds its Mobile Link and Fleet Pro remote monitoring platforms, creating a recurring software and services revenue stream that reinforces customer retention and creates switching barriers independent of product pricing.

Cummins holds the second-largest market position with deep penetration across industrial, data center, and critical infrastructure end-uses, supported by vertically integrated engine manufacturing and one of the broadest aftermarket parts and service networks in the global generator industry. The company's ongoing investment in natural gas-ready, dual-fuel, and hydrogen-capable engine platforms positions it for competitive relevance across multiple fuel transition scenarios a strategic hedge of considerable value given the structural uncertainty of the long-term fuel mix.

Caterpillar competes primarily in mid-to-large industrial and data center segments, where its integrated power systems offering combining generator sets, automatic transfer switches, paralleling switchgear, and Cat-branded energy management software commands premium pricing and long-term service agreement relationships that reduce customer churn. Rehlko, rebranded from Kohler Power in 2024 following its strategic separation from Kohler Co., holds established positions across residential, commercial, and industrial segments with particular strength in healthcare and hospitality. Atlas Copco's Power Technique division competes primarily in rental, construction, and temporary power markets through its QAS and QAC product series, with competitive strengths in mobile and event power rather than permanent installation contexts.

Conversations with eight senior procurement executives at large commercial real estate and industrial operators during our H2 2025 expert panel converged on a consistent finding: service network density and brand reliability track record were identified as the decisive procurement criteria for permanent standby generator installations above USD 100,000 in value by 65% of respondents outweighing unit price and product feature set as primary evaluation factors. This preference pattern structurally reinforces the competitive position of the scale-network incumbents and creates meaningful barriers to displacement for challengers competing primarily on price or technical specification. M&A activity in the sector has been moderate: the Generac portfolio acquisitions of Pika Energy and Enbala Power Networks, Cummins' ongoing technology investments in alternative fuel platforms, and the Rehlko corporate restructuring represent the most consequential competitive developments since 2022, with further consolidation activity likely across the forecast period as the market scales and smaller regional players face increasing pressure from Tier 4 compliance-driven product development costs.

Cuota de mercado del 15,5%

Cuota de mercado colectiva del 45,5%

U.S. Stationary Generators Market Companies

Major players operating in the U.S. Stationary Generators industry are: AKSA Power Generation, Ashok Leyland, Atlas Copco, Briggs and Stratton, Caterpillar, Cummins, Eaton, Generac Power Systems, General Power Limited, GENERON, Gillette Generators, HIMOINSA, HIPOWER SYSTEMS, Kawasaki Heavy Industries, KUBOTA Corporation, Mitsubishi Power Systems, Multiquip Inc., Polar Power Inc., Powerhouse Diesel Generators, Rehlko, TAYLOR GROUP INC, and Triton Power.

AKSA Power Generation es un fabricante de grupos electrógenos diésel, de gas natural y híbridos con una gama de productos que va desde 5,5 kVA hasta 3.300 kVA, que atiende a clientes comerciales e industriales en EE. UU. a través de una red de distribuidores regionales en crecimiento. Desde 2022, la empresa ha ampliado su presencia comercial en América del Norte, compitiendo en posicionamiento precio-rendimiento frente a los actores establecidos de EE. UU. y Europa, con una actividad destacada en los segmentos de construcción comercial y adquisiciones industriales ligeras.

Ashok Leyland participa en el mercado estadounidense de generadores estacionarios a través de su división de soluciones de energía, ofreciendo grupos electrógenos diésel diseñados para aplicaciones comerciales e industriales. La estrategia de la empresa en el mercado estadounidense se orienta hacia productos con buena relación calidad-precio dirigidos a compradores comerciales sensibles a los costos, con una cartera de productos que abarca desde instalaciones comerciales ligeras hasta medianas.

Atlas Copco, a través de su área de negocio Power Technique, suministra una amplia gama de grupos electrógenos para aplicaciones de alquiler, construcción y energía principal. Las series QAS (montadas en remolques móviles) y QAC (contenedorizadas) se despliegan ampliamente en proyectos de construcción, grandes eventos y operaciones de respuesta de emergencia, con potencias nominales de 7 kVA a 1.675 kVA y capacidad de monitoreo remoto integrado en unidades de mayor capacidad. El lanzamiento en julio de 2025 del grupo electrógeno QAC 2000, con plataforma de motor conforme a la norma Tier 4 Final y análisis en la nube PowerLink integrado, posiciona a la empresa para expandir su presencia en aplicaciones de centros de datos estacionarios e infraestructura crítica.

Briggs and Stratton ocupa una posición consolidada en el segmento de generadores de reserva residenciales y comerciales ligeros, compitiendo directamente con la serie Guardian de Generac a través de su línea de productos Standby Generator para el hogar. La distribución de la empresa a través de concesionarios autorizados y canales minoristas importantes proporciona una amplia cobertura en el mercado de consumo en todas las subregiones de EE. UU., con un posicionamiento competitivo centrado en precios accesibles de entrada y reconocimiento de marca establecido en el mercado de propietarios de viviendas.

Caterpillar fabrica grupos electrógenos diésel y de gas natural que abarcan desde 6 kVA hasta más de 16.000 kVA, con familias de productos en EE. UU. que cubren todo el espectro comercial e industrial. En septiembre de 2025, Caterpillar cerró un importante acuerdo de suministro con un desarrollador de centros de datos hiperescala para el despliegue de múltiples unidades de grupos electrógenos Cat 3516E, cada uno con una potencia de 2.250 kW, que respaldarán un campus en desarrollo en el área metropolitana de Phoenix, lo que refuerza su posición dominante en el segmento de generadores de gran formato. La capacidad de la empresa en sistemas de energía integrados, que abarca grupos electrógenos, equipos de acoplamiento en paralelo, interruptores de transferencia automática y software de gestión energética de marca Cat, respalda contratos integrales de infraestructura de energía crítica a través de una red nacional de concesionarios autorizados.

Cummins diseña y fabrica grupos electrógenos desde 2,5 kVA hasta más de 3.750 kVA en configuraciones diésel, de gas natural y de combustible dual, con plataformas de motor que incluyen las familias QSB, QSL, QSX y QSK, que cubren aplicaciones desde comerciales ligeras hasta industriales pesadas. En mayo de 2026, la empresa anunció el lanzamiento comercial de su próxima plataforma de generadores de combustible dual C-Series, que presenta capacidad de conmutación diésel a gas natural configurada en fábrica y dirigida a configuraciones de redundancia N+2 para centros de datos hiperescala. El sistema de control digital PowerCommand y la plataforma de monitoreo remoto de flotas PowerCommand Cloud representan estándares de referencia en la industria para controles de generadores y gestión de flotas, respectivamente.

Eaton, a través de su Sector Eléctrico, suministra interruptores de transferencia automáticos, tableros de paralelismo, interruptores de transferencia estáticos y equipos de distribución de energía que funcionan como la capa crítica de integración que conecta conjuntos de generadores con la infraestructura de energía de las instalaciones. Las series ATH, ATS y SGIC de Eaton de equipos de transferencia y conmutación se instalan junto con conjuntos de generadores de múltiples fabricantes en aplicaciones comerciales, industriales y de centros de datos, posicionando a la empresa como un socio de integración de sistemas en lugar de un competidor independiente de grupos electrógenos en la cadena de valor de energía estacionaria.

Generac Power Systems es el líder del mercado estadounidense de generadores estacionarios con una participación del 15,5 %, ofreciendo la gama de productos más completa del sector, desde unidades residenciales de reserva de 7 kW hasta sistemas industriales de más de 1,000 kW. En marzo de 2026, la empresa anunció la expansión de la capacidad de fabricación de generadores industriales en sus operaciones de Wisconsin, añadiendo una línea de producción dedicada para unidades del Sistema de Energía Modular (MPS) superiores a 500 kW para abordar los pedidos pendientes en los segmentos de centros de datos e industriales. La plataforma de monitoreo remoto Mobile Link, el sistema de gestión de servicios Fleet Pro y el producto de almacenamiento en baterías PWRcell representan una creciente cartera digital y de gestión energética que amplía su perímetro competitivo hacia soluciones más amplias de resiliencia energética y gestión energética residencial.

General Power Limited suministra conjuntos de generadores diésel y de gas natural de 10 kW a 2,500 kW a clientes comerciales e industriales a través de canales de venta directa, compitiendo con soporte de ingeniería de aplicación técnica y precios competitivos en los segmentos industriales y comerciales de mercado medio.

GENERON se especializa en sistemas de generadores de gas natural y biogás diseñados para aplicaciones de energía principal y continua en instalaciones de recuperación de gas de vertederos, tratamiento de aguas residuales y cogeneración industrial en EE. UU., ocupando un nicho diferenciado en el segmento de generación de energía con gas renovable.

Gillette Generators es un fabricante con sede en EE. UU. de generadores diésel y de gas natural de reserva y energía principal para aplicaciones comerciales, agrícolas e industriales, con operaciones de fabricación en Elkhart, Indiana. La base de fabricación nacional de la empresa proporciona ventajas geográficas y en la cadena de suministro para atender a clientes industriales y agrícolas del Medio Oeste.

HIMOINSA, empresa del Grupo Yanmar, suministra conjuntos de generadores diésel, de gas e híbridos de 6 kVA a 3,000 kVA en los mercados de construcción, industrial y de alquiler en EE. UU. En enero de 2024, la empresa amplió su presencia en el mercado estadounidense con el lanzamiento de su línea de productos integrados HIPT, que combina un generador diésel con un sistema de buffer de iones de litio integrado para reducir el consumo de combustible y las emisiones en aplicaciones comerciales y de construcción con carga variable.

HIPOWER SYSTEMS es un fabricante con sede en EE. UU. de conjuntos de generadores diésel industriales de 20 kW a 2,250 kW, con una fuerte penetración en los sectores de petróleo y gas, minería, servicios públicos e industrial. En abril de 2025, la empresa completó una importante expansión de su planta de fabricación en Boca Ratón, Florida, aumentando la capacidad de producción de conjuntos de generadores conformes con la norma Tier 4 Final en el rango de 500 a 2,250 kW para atender la demanda acelerada de clientes de centros de datos e industriales.

Kawasaki Heavy Industries participa en el mercado estadounidense de generadores estacionarios a través de sus plataformas de generadores con turbinas de gas y generadores industriales grandes, con aplicaciones concentradas en la generación de energía a escala de servicios públicos, petroquímica y marina que requieren salidas que superan el rango de los conjuntos de generadores con motores de combustión reciprocantes convencionales.

KUBOTA Corporation ofrece grupos electrógenos diésel en el rango de 3 kVA a 35 kVA para aplicaciones ligeras industriales y comerciales, aprovechando su estable red de distribución de equipos agrícolas y de construcción en EE. UU. para servir a usuarios finales comerciales, agrícolas y de pequeña industria con productos compactos posicionados en valor.

Mitsubishi Power Systems suministra grupos electrógenos de turbinas de gas grandes y sistemas diésel industriales pesados para aplicaciones a escala de servicios públicos e infraestructura crítica, con instalaciones en EE. UU. concentradas en instalaciones de generación de energía, complejos petroquímicos y grandes infraestructuras de energía de respaldo industrial donde las configuraciones de turbinas de gas se especifican para aplicaciones de alta producción y alta disponibilidad.

Multiquip Inc. fabrica y distribuye grupos electrógenos diésel y de gasolina de 6 kW a 500 kW para los mercados de construcción, alquiler y pequeña industria, con una amplia presencia de distribución en EE. UU. que sirve a contratistas, flotas de alquiler y usuarios finales comerciales pequeños que requieren soluciones de energía portátiles y semipermanentes.

Polar Power Inc. se especializa en sistemas de generadores de CC para aplicaciones de energía de respaldo de torres de telecomunicaciones, con productos diseñados para el ciclo de trabajo específico, flexibilidad de combustible y requisitos de monitoreo remoto de la infraestructura de telecomunicaciones fuera de la red y de red débil en mercados rurales y suburbanos de EE. UU.

Powerhouse Diesel Generators suministra grupos electrógenos diésel para aplicaciones comerciales e industriales, con distribución concentrada en las subregiones del sur y sureste de EE. UU., sirviendo a los mercados de construcción, pequeña industria y respaldo comercial a través de un canal de distribuidores regionales y ventas directas.

Rehlko (antes Kohler Power, con cambio de marca en 2024 tras su separación estratégica de Kohler Co.) ofrece grupos electrógenos desde unidades residenciales de 2 kW hasta sistemas industriales de 4,000 kW en configuraciones diésel, gas natural y propano. En enero de 2026, Rehlko completó su transición operativa total como empresa independiente, consolidando sus portafolios de generadores comerciales e industriales, conmutadores de transferencia y gestión de energía bajo la marca Rehlko en todos los canales de ventas de EE. UU. La actualización de productos de la Serie KD de abril de 2024, que incorpora actualizaciones de motores compatibles con la normativa Tier 4 Final y una arquitectura de control digital integrada compatible con sistemas de automatización de edificios y gestión energética, refuerza su posición competitiva en usos finales de atención médica, hostelería y bienes raíces comerciales.

TAYLOR GROUP INC fabrica grupos electrógenos diésel y sistemas de energía integrados para adquisiciones militares, gubernamentales y de gran industria, con capacidades de fabricación basadas en EE. UU. que respaldan los requisitos de contenido nacional y los estándares de programas de adquisición de defensa.

Triton Power fabrica grupos electrógenos diésel industriales de 20 kW a 2,500 kW para mercados comerciales, industriales, de alquiler y de energía principal. La empresa está expandiendo su presencia en aplicaciones de centros de datos e infraestructura crítica, con cumplimiento Tier 4 Final y compatibilidad con tableros de acoplamiento en paralelo como características estándar en su línea de productos industriales.

Noticias de la industria de generadores estacionarios de EE. UU.

Mayo 2026: Cummins anunció el lanzamiento comercial de su plataforma de generadores de doble combustible de próxima generación C-Series, que presenta capacidad de conmutación de diésel a gas natural configurada en fábrica, dirigida a configuraciones de redundancia N+2 para centros de datos de hiperescala.

Marzo 2026: Generac Power Systems reveló la expansión de su capacidad de fabricación de generadores industriales en sus operaciones de Wisconsin, añadiendo una línea de producción dedicada para unidades del Sistema de Energía Modular (MPS) superiores a 500 kW para abordar los pedidos pendientes en los segmentos de centros de datos e industria.

Enero 2026:

Rehlko completó su transición operativa total como empresa independiente tras su separación de Kohler Co., consolidando sus carteras de generadores comerciales e industriales, interruptores de transferencia y gestión de energía bajo la marca Rehlko en todos los canales de ventas de EE. UU.

Nov 2025: La Agencia de Protección Ambiental de EE. UU. publicó enmiendas finalizadas a los Estándares Nacionales de Emisiones para Contaminantes Atmosféricos Peligrosos (NESHAP) para motores estacionarios de combustión interna reciprocantes (RICE), endureciendo los límites de emisiones de formaldehído y monóxido de carbono aplicables a motores superiores a 500 kW con una fecha de entrada en vigor en enero de 2027.

Sep 2025: Caterpillar finalizó un importante acuerdo de suministro con un desarrollador de centros de datos de hiperescala para un despliegue multiunidad de conjuntos generadores Cat 3516E, cada uno con una potencia nominal de 2.250 kW, que respaldarán un campus de gran escala en desarrollo en el área metropolitana de Phoenix.

Jul 2025: Atlas Copco Power Technique lanzó el conjunto generador contenerizado QAC 2000 para aplicaciones de centros de datos estacionarios e infraestructura crítica, incorporando una plataforma de motor conforme con la norma Tier 4 Final y un monitoreo remoto PowerLink integrado con análisis de flotas basados en la nube.

Abr 2025: HIPOWER SYSTEMS completó una expansión significativa de su planta de fabricación en Boca Ratón, Florida, aumentando la capacidad de producción de conjuntos generadores conformes con la norma Tier 4 Final en el rango de 500–2.250 kW para atender la demanda acelerada de clientes de centros de datos e industriales.

Feb 2025: Generac Power Systems integró capacidades avanzadas de análisis predictivo en su plataforma de gestión de generadores comerciales Fleet Pro, permitiendo alertas de mantenimiento basado en condiciones y predicción de modos de fallo para flotas de generadores gestionadas en usos comerciales e industriales.

Oct 2024: El Departamento de Energía de EE. UU. publicó directrices operativas federales actualizadas para centros de datos bajo el Plan de Sostenibilidad Federal, especificando requisitos mínimos de eficiencia y tiempo de funcionamiento de los sistemas de energía de respaldo para instalaciones de centros de datos financiadas y ocupadas por el gobierno federal.

Jul 2024: Cummins firmó un acuerdo de suministro multianual con un operador de centros de datos de colocalización de primer nivel para conjuntos generadores a gas natural que respaldarán una cartera de expansiones de campus concentradas en las subregiones de los Estados de Montaña y los Estados del Pacífico.

Abr 2024: Rehlko anunció la actualización de la serie de productos KD en toda su gama de generadores comerciales e industriales de 250 kW a 4.000 kW, incorporando actualizaciones de motores conforme con la norma Tier 4 Final y una arquitectura de control digital integrada compatible con sistemas de automatización de edificios y gestión energética.

Ene 2024: HIMOINSA amplió su presencia en el mercado estadounidense con el lanzamiento de su línea de productos híbridos HIPT, que combina un generador diésel con un sistema integrado de buffer de iones de litio para reducir el consumo de combustible y las emisiones en aplicaciones comerciales y de construcción con carga variable.

Puntuación de Concentración de Mercado

El mercado estadounidense de generadores estacionarios obtiene una puntuación de 5 sobre 10 en la escala de concentración, reflejando una fragmentación moderada: los cinco principales actores acumularon colectivamente el 45,5% de los ingresos en 2025, con Generac Power Systems representando el 15,5% por sí sola, mientras que el 54,5% restante se distribuye entre 17 fabricantes adicionales que abarcan especialistas nacionales, empresas internacionales y distribuidores regionales, lo que indica que los actores con escala mantienen ventajas estructurales en distribución y servicio, pero aún no han alcanzado los niveles de consolidación que definirían un mercado de alta concentración.

El informe de investigación del mercado de generadores estacionarios de EE. UU. incluye cobertura en profundidad de la industria con estimaciones y pronósticos en términos de ingresos (USD millones) y volumen ('000 unidades) de 2022 a 2035, para los siguientes segmentos:

Mercado, por clasificación de potencia

≤ 50 kVA

> 50 kVA - 125 kVA

> 125 kVA - 200 kVA

> 200 kVA - 330 kVA

> 330 kVA - 750 kVA

> 750 kVA

Mercado, por combustible

Diésel

Gas

Híbrido

Mercado, por uso final

Residencial

Comercial

Telecomunicaciones

Atención médica

Centros de datos

Instituciones educativas

Centros gubernamentales

Hospitalidad

Ventas minoristas

Bienes raíces

Complejo comercial

Infraestructura

Otros

Industrial

Petróleo y gas

Manufactura

Construcción

Servicios públicos eléctricos

Minería

Transporte y logística

TI

Militar

Otros

Mercado, por aplicación

Reserva

Reducción de picos

Primaria/continua

La información anterior se ha proporcionado para las siguientes regiones:

Centro Norte

Centro Sur

Atlántico Sur

Noreste

Centro Sur Este

Centro Norte

Estados del Pacífico

Estados de Montaña

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →