Autores:

Ankit Gupta, Utkarsh Mahajan

Descargar PDF Gratis

Mercado de Contadores de Agua Inteligentes Tamaño y compartir 2026-2035

ID del informe: GMI697

|

Fecha de publicación: March 2026

|

Formato del informe: PDF/Excel/Panel de control/Plataforma

Descargar PDF Gratis

Explore nuestras opciones de licencia:

Mercado de Contadores de Agua Inteligentes

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe

Mercado de Contadores de Agua Inteligentes

Is your requirement urgent? Please give us your business email

for a speedy delivery!

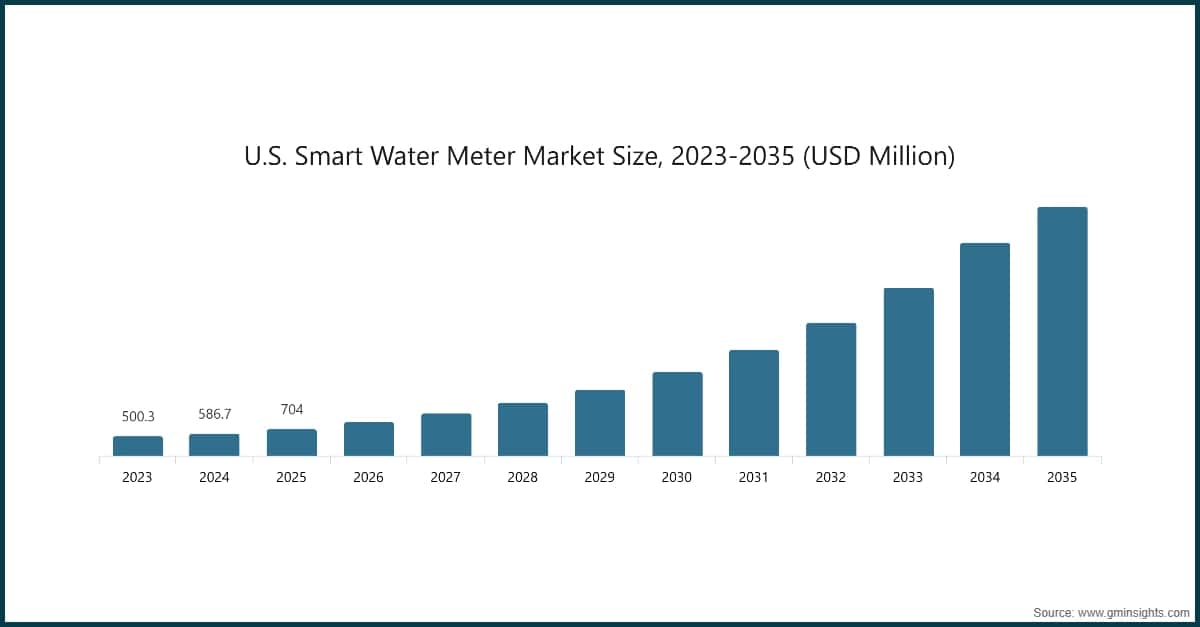

Tamaño del mercado de medidores de agua inteligentes

El tamaño del mercado global de medidores de agua inteligentes se valoró en USD 4.1 mil millones en 2025. Se espera que el mercado crezca de USD 5.2 mil millones en 2026 a USD 38.8 mil millones en 2035, a una TCCA del 24.9%, según Global Market Insights Inc.

Conclusiones clave del mercado de medidores de agua inteligentes

Líder del mercado: Itron, Inc. lideró con más del 14% de participación de mercado en 2025.

Principales actores: Los 5 principales actores en este mercado incluyen Itron, Inc., Landis + Gyr, Honeywell International, Diehl Stiftung, Xylem (Sensus), que en conjunto tuvieron una participación de mercado del 35% en 2025.

Tendencias del mercado de medidores de agua inteligentes

Análisis del mercado de medidores de agua inteligentes

También respaldan los esfuerzos de conservación del agua al empoderar a los consumidores con información detallada sobre su uso, fomentando un consumo responsable. Además, los contadores inteligentes mejoran la precisión de los procesos de facturación, reduciendo disputas y aumentando la satisfacción del cliente. Esta precisión ayuda a las empresas de servicios públicos a cumplir con la normativa y lograr una mayor eficiencia operativa, apoyando en última instancia prácticas sostenibles de gestión del agua.

De manera similar, Australia registró su mejor año en inversión en energías renovables a gran escala desde 2018, cerrando el año 2024 con un total de 9 mil millones de dólares en capital. Este flujo de fondos a menudo se extiende más allá de la generación de energía e incluye sistemas de redes inteligentes y gestión del agua que respaldan operaciones sostenibles. Los medidores de agua inteligentes son fundamentales en estos esfuerzos, ya que proporcionan datos en tiempo real para un uso eficiente del agua, la detección de fugas y la gestión de la demanda.

Participación en el mercado de medidores de agua inteligentes

14% de participación de mercado

Participación colectiva de mercado del 35%

Empresas del mercado de medidores de agua inteligentes

Principales actores que operan en la industria de medidores de agua inteligentes son:

Noticias de la Industria de Medidores de Agua Inteligentes

El informe de investigación del mercado de medidores de agua inteligentes incluye una cobertura en profundidad de la industria con estimaciones y pronósticos en términos de ingresos (USD Millones) y volumen ('000 Unidades) de 2022 a 2035, para los siguientes segmentos:

Mercado, por Aplicación

Mercado, por Tecnología

Mercado, por Producto

La información anterior se ha proporcionado para las siguientes regiones y países:

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →