Autores:

Ankit Gupta, Vishal Saini

Descargar PDF Gratis

Mercado de energía geotérmica Tamaño y compartir 2026-2035

ID del informe: GMI1244

|

Fecha de publicación: February 2026

|

Formato del informe: PDF/Excel/Panel de control/Plataforma

Descargar PDF Gratis

Explore nuestras opciones de licencia:

Mercado de energía geotérmica

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe

Mercado de energía geotérmica

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Tamaño del mercado de la energía geotérmica

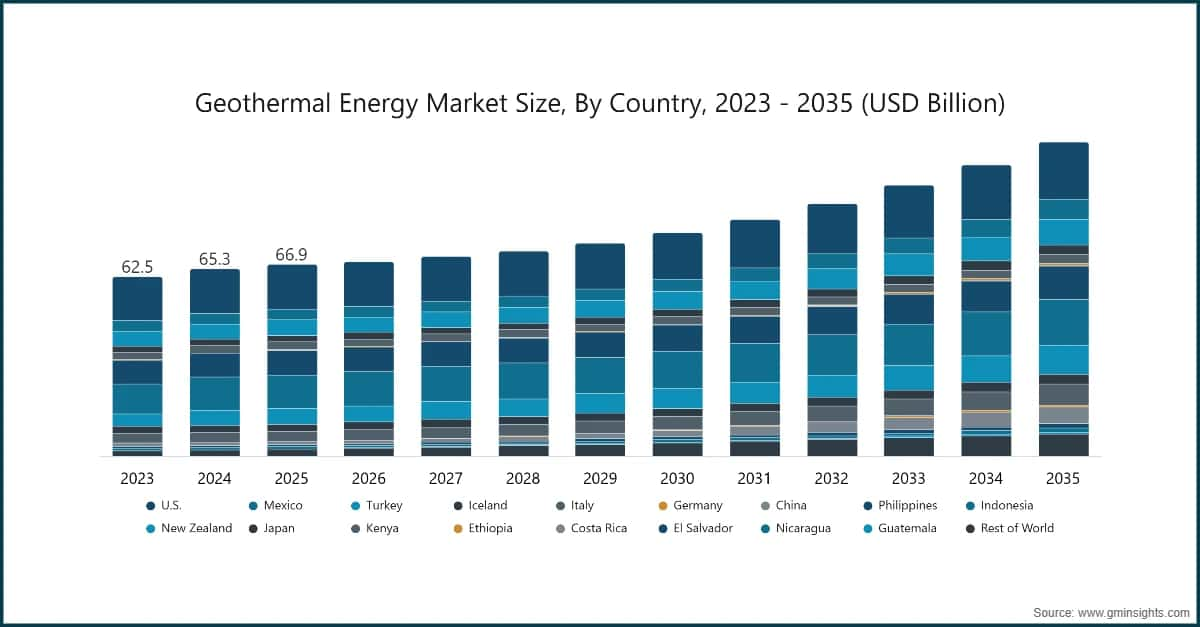

Según un estudio reciente de Global Market Insights Inc., el mercado de la energía geotérmica se estimó en USD 66.9 mil millones en 2025. Se espera que el mercado crezca de USD 67.9 mil millones en 2026 a USD 109.6 mil millones para 2035, con una CAGR del 5.5%.

Conclusiones clave del mercado de energía geotérmica

Líder del mercado: Pertamina Geothermal Energy lideró con más del 10% de participación de mercado en 2025.

Principales actores: Los 5 principales actores en este mercado incluyen Pertamina Geothermal Energy, Ormat Technologies, Energy Development Corporation, Star Energy, Calpine, que en conjunto tuvieron una participación de mercado del 34% en 2025.

Tendencias del Mercado de Energía Geotérmica

Análisis del Mercado de Energía Geotérmica

Para comprender las principales tendencias del mercado

Descargar PDF Gratis

- La industria global de energía geotérmica está dominada en gran medida por países como EE. UU., Indonesia, Filipinas, Turquía, Nueva Zelanda, México, Kenia, Italia, Islandia y Japón. El mercado fue valorado en USD 62.5 mil millones en 2023, aumentando a USD 65.3 mil millones en 2024 y USD 66.9 mil millones en 2025. Este crecimiento constante está impulsado por el aumento de las inversiones en energía renovable de base y la expansión de las iniciativas de exploración geotérmica.

- El acceso a tierras públicas y los procesos de arrendamiento simplificados son un impulsor clave del crecimiento en EE. UU., ampliando el inventario de prospectos perforables para los desarrolladores. Por ejemplo, el Bureau of Land Management anunció una venta competitiva de arrendamientos geotérmicos el 8 de octubre de 2024, ofreciendo 66 parcelas que suman aproximadamente 219,250 acres en Nevada. Las ofertas regulares y a gran escala de arrendamientos mejoran la opción de proyectos, permiten estrategias de exploración basadas en cartera y crean una visión temprana sobre los permisos y las estipulaciones ambientales que sustentan la financiación y la planificación de la cadena de suministro.

- La adquisición basada en subastas y las tarifas estandarizadas son un impulsor central del crecimiento en Filipinas, mejorando la certeza de ingresos y acelerando la ejecución de proyectos. Por ejemplo, el Departamento de Energía emitió el Aviso de Adjudicación de la Subasta de Energía Verde 3 el 10 de junio de 2025, que incluyó ofertas geotérmicas por un total de 30.887 MW dentro de un período de entrega de 2025-2027. Las adjudicaciones formales y los períodos de entrega definidos fortalecen la bancabilidad, apoyan la diligencia de los prestamistas y animan a los desarrolladores a avanzar en la perforación, la contratación de EPC y la preparación de la conexión a la red.

- La priorización gubernamental de la energía geotérmica dentro de la mezcla renovable es un impulsor principal del crecimiento en Indonesia, apoyando una comercialización más rápida de proyectos con avanzada preparación. Por ejemplo, el Ministerio de Energía y Recursos Minerales de Indonesia declaró en diciembre de 2024 que la energía geotérmica es el pilar para aumentar la participación nacional de energías renovables, citando el progreso esperado a fin de año de proyectos como Sorik Merapi y las instalaciones planificadas Salak Binary e Ijen. El enfoque explícito del ministerio mejora el impulso de los permisos, refuerza la confianza de los inversores y ayuda a movilizar capital hacia la puesta en marcha a corto plazo.

- La evaluación nacional de recursos y la planificación respaldada por políticas son un impulsor central del crecimiento en Islandia, alineando el desarrollo con el potencial subsuperficial cuantificado y las restricciones de sostenibilidad.

Por ejemplo, una publicación gubernamental de septiembre de 2025, preparada por Iceland GeoSurvey (ÍSOR) para el Ministerio de Medio Ambiente, Energía y Cambio Climático, actualiza la evaluación geotérmica y enmarca las vías de utilización futura. Las evaluaciones actualizadas de flujo de calor y reservas mejoran la selección de sitios, reducen la incertidumbre de exploración y apoyan decisiones de inversión más disciplinadas para expansiones y mejoras enfocadas en energía.Según la tecnología, la industria se segmenta en binaria, flash simple, flash doble, flash triple, vapor seco y contrapresión. El mercado de energía geotérmica de flash simple tiene una participación del 35.9% en 2025 y está destinado a alcanzar más de USD 41 mil millones para 2035.

Participación en el mercado de energía geotérmica

Mas del 10% de participacion en el mercado

Participacion colectiva en el mercado de mas del 34%

Empresas del mercado de energía geotérmica

Los principales actores que operan en el mercado de energía geotérmica son:

Noticias de la Industria de Energía Geotérmica

El informe de investigación del mercado de energía geotérmica incluye una cobertura exhaustiva de la industria con estimaciones y pronósticos en términos de ingresos (USD Millones) y capacidad (MW) desde 2022 hasta 2035, para los siguientes segmentos:

Mercado, por Tecnología

La información anterior ha sido proporcionada para los siguientes países:

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →