Autoren:

Ankit Gupta, Shubham Chaudhary

Kostenloses PDF herunterladen

US-Stromerzeugungsmarkt Größe und Anteil 2026-2035

Berichts-ID: GMI16004

|

Veröffentlichungsdatum: June 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

US-Stromerzeugungsmarkt

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

US-Stromerzeugungsmarkt

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Marktgröße der US-Stationärgeneratoren

Der US-Markt für Stationärgengeratoren wurde 2025 auf 9,6 Mrd. USD geschätzt. Diese Entwicklung wird durch eine breite Nachfrage in den Bereichen Industrie, Gewerbe und Wohnen getragen, da die Ausgaben für die Resilienz der Infrastruktur als Reaktion auf Bedenken hinsichtlich der Netzzuverlässigkeit, wiederkehrende extreme Wetterereignisse und den anhaltenden Ausbau von Rechenzentren und Fertigungskapazitäten in den gesamten USA beschleunigt wurden.[1]U.S. Energy Information Administration, eia.gov Der Markt soll bis 2035 auf 21,9 Mrd. USD anwachsen und im Prognosezeitraum 2026–2035 mit einer jährlichen Wachstumsrate (CAGR) von 8,3 % expandieren. Diese Entwicklung wird durch die konvergierende Nachfrage aus dem Bau von Rechenzentren, der Rückverlagerung der heimischen Fertigung, Modernisierungen kritischer Einrichtungen und die strukturellen Defizite der alternden Übertragungs- und Verteilungsinfrastruktur gestützt. Laut dem neuesten Bericht von Global Market Insights Inc.

Wichtigste Erkenntnisse zum US-Markt für stationäre Generatoren

Marktführer: Generac Power Systems führte mit über 15,5 % Marktanteil im Jahr 2025.

Führende Akteure: Die Top 5 Akteure in diesem Markt sind Generac Power Systems, Cummins, Caterpillar, Rehlko, Atlas Copco, die gemeinsam einen Marktanteil von 45,5 % im Jahr 2025 hielten.

Derzeit vollzieht sich im Sektor der bedeutendste Wandel: Der Übergang von reaktiven Backup-Stromstrategien, bei denen Generatoren als Reaktion auf Stromausfälle beschafft werden, hin zu proaktiven, integrierten Energieresilienzarchitekturen, die Generatoren zusammen mit Batteriespeichern und Mikronetz-Steuerungssystemen als dauerhafte betriebliche Infrastruktur einbeziehen.

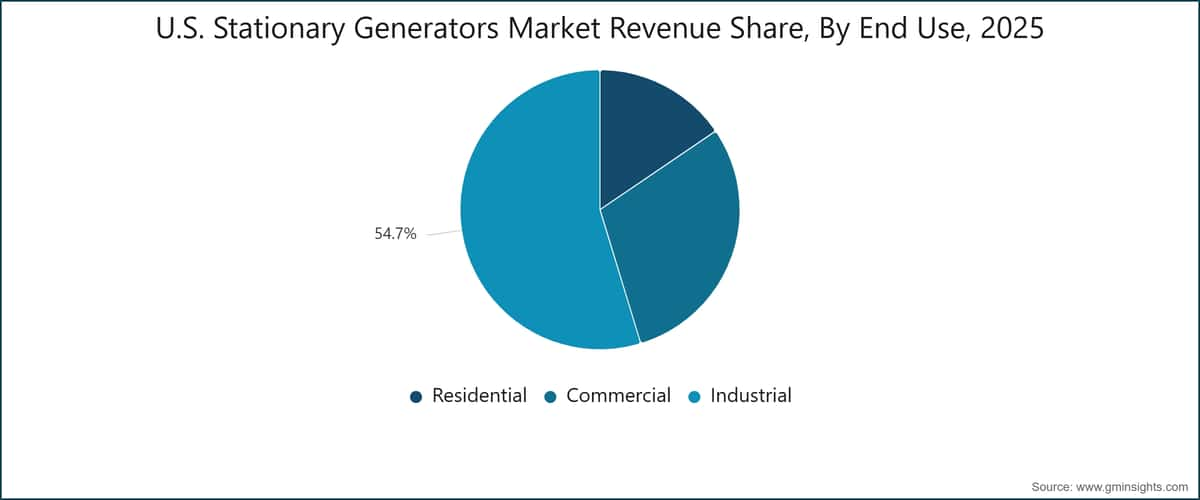

Der Industriesektor bleibt die größte Endverbraucherkategorie und machte 2025 54,7 % des Marktumsatzes aus. Gleichzeitig verzeichnet er die höchste CAGR aller Endverbraucherkategorien mit 8,7 %, während die Hybridkraftstoffkonfiguration alle Kraftstoffkategorien mit einem

9 % CAGR, was die strukturelle Verschiebung bei den neuen Installationskraftstoffpräferenzen widerspiegelt, da sich regulatorischer Druck und Kraftstoffökonomie überschneiden. Auf geografischer Ebene verzeichnet die Region Südatlantik den größten Marktanteil mit 21,3 %, während die Region Bergstaaten die am schnellsten wachsende Region ist, gestützt durch konzentrierte Investitionen in Hyperscale-Rechenzentren und Anforderungen zur Integration erneuerbarer Energien.

Wichtige Treiber

Analyse der Treiberauswirkungen

Treiber

Auswirkung auf die CAGR-Prognose

Geografische Relevanz

Zeitplan der Auswirkungen

Zunehmende Häufigkeit von Stromausfällen

+2,3 %

Landesweit; erhöht im Südatlantik und Golfstaaten

Kurzfristig (≤ 2 Jahre)

Ausbau der Rechenzentrumsinfrastruktur

+2,1 %

Bergstaaten, Pazifikstaaten, Ost-Nord-Zentral

Mittelfristig (2–4 Jahre)

Wachstum in industriellen und herstellenden Aktivitäten

+2 %

Ost-Nord-Zentral, Südatlantik, West-Süd-Zentral

Mittelfristig (2–4 Jahre)

Steigende Nachfrage aus kritischer Infrastruktur

+1,6 %

Landesweit

Langfristig (≥ 4 Jahre)

Zunehmende Häufigkeit von Stromausfällen

Die Netzzuverlässigkeit in den Vereinigten Staaten hat sich in den letzten zehn Jahren spürbar verschlechtert. Bundesstatistiken zeigen, dass der durchschnittliche Stromkunde in den USA im Jahr 2023 etwa 5,5 Stunden Stromunterbrechung pro Jahr erlebte, wobei schwere Wetterereignisse wie Hurrikane, Winterstürme und durch Hitzewellen ausgelöste Nachfragespitzen für über 70 % der gesamten Unterbrechungen auf Verteilerebene verantwortlich waren. Die strukturelle Anfälligkeit wird durch das Alter des US-Übertragungs- und Verteilernetzes verstärkt, ein Großteil davon stammt aus Investitionszyklen der 1970er und 1980er Jahre und nähert sich oder überschreitet bereits seine geplante Nutzungsdauer. Betriebsleiter und Facility-Manager in gewerblichen und industriellen Einrichtungen haben darauf reagiert, indem sie Notstromaggregate von optionalen zu wesentlichen Betriebsinfrastrukturen umklassifiziert haben. Jedes bedeutende Stromausfallereignis, darunter der Texas-Wintersturm Uri 2021, Hurrikan Ian 2022 und aufeinanderfolgende Stürme an der Golfküste 2023–2024, führte zu einem messbaren und mehrjährigen Anstieg bei der Beschaffung von Stromaggregaten.

Ausbau der Rechenzentrumsinfrastruktur

Die Vereinigten Staaten erleben den schnellsten physischen Ausbau der Rechenzentrumskapazität in ihrer Geschichte, wobei Hyperscale-, Colocation- und Edge-Computing-Einrichtungen in Northern Virginia, Arizona, Texas, Nevada und dem Pazifischen Nordwesten entwickelt werden.[2]U.S. Department of Energy, energy.gov

The Department of Energy's data center energy assessment estimated that U.S. data center electricity consumption reached approximately 176 terawatt-hours in 2023, with projections indicating substantial further growth through 2035 as artificial intelligence inference workloads drive continuous compute capacity additions. Stationary generators are a mandatory design element of every Tier III and Tier IV data center under Uptime Institute certification standards, providing N+1 or 2N redundancy for critical IT loads. The more consequential shift visible in recent procurement cycles is the transition toward dual-fuel generator configurations that allow extended operation on pipeline natural gas reducing diesel logistics complexity and improving emissions compliance for large multi-generator banks.

Wachstum in industriellen und herstellenden Aktivitäten

Die inländische Fertigungsaktivität in den Vereinigten Staaten expandierte von 2022 bis 2025 beträchtlich, angetrieben durch den CHIPS- und Science Act, den Inflation Reduction Act sowie damit verbundene Bundesförderprogramme, die über 370 Mrd. USD in inländische Halbleiter-, saubere Energien- und fortschrittliche Fertigungskapazitäten lenkten. Grüne und Brachflächen für Fertigungsstandorte – darunter Halbleiterfabriken, pharmazeutische Produktionsanlagen, Batteriewerke für Elektrofahrzeuge und datenintensive Logistikzentren – benötigen robuste vor-Ort-Notstromversorgung für prozesskritische Geräte, Reinräume und sicherheitskritische Steuerungssysteme. Daten des Bureau of Labor Statistics bestätigen, dass die Beschäftigung im verarbeitenden Gewerbe während 2022–2024 die längste Wachstumsphase seit über 15 Jahren verzeichnete – ein verlässlicher Indikator für das Volumen neuer Betriebsstätten und Kapazitätserweiterungen, die Generatorbeschaffungsaktivitäten generieren.[3]U.S. Bureau of Arbeit Statistik, bls.gov

Steigende Nachfrage aus kritischer Infrastruktur

Krankenhäuser, Wasseraufbereitungsanlagen, Telekommunikationsnetze und Notfall-Einrichtungen stellen eine strukturell nicht-zyklische Nachfragebasis für stationäre Generatoren dar, gestützt durch bundes- und landesrechtliche Vorgaben, die Mindeststandards für die Notstromversorgung lizenzierter kritischer Einrichtungen vorschreiben. Die NFPA 70 und NFPA 110 der National Fire Protection Association legen verbindliche Anforderungen an Generatorleistung, automatische Umschaltvorrichtungen und Kraftstofflagerdauer in Gesundheits- und Notfalleinrichtungen fest und sorgen so für einen Grundzyklus von Ersatz und Modernisierung, der sich am Alter der Einrichtungen und an regulatorischen Überarbeitungsplänen orientiert – und nicht an makroökonomischen Bedingungen.[4]National Fire Protection Association, nfpa.org

Die alternde Krankenhausinfrastruktur in den USA – ein Großteil davon in den 1960er bis 1980er Jahren erbaut – generiert eine stetige Ersatznachfrage, da Betreiber von Gesundheitseinrichtungen gemäß NFPA 110-Upgrades auf aktuelle Standards vornehmen. Die gleichzeitige Einführung von 5G-Telekommunikationsnetzen, die an jeder Basisstation und jedem Remote-Radio-Head eine Notstromversorgung erfordern, stellt eine zusätzliche inkrementelle Nachfragequelle dar, die die Beschaffungsaktivitäten über den Prognosezeitraum 2026–2035 aufrechterhalten wird.

Wichtige Herausforderungen

Analyse der Beschränkungen

Herausforderung

Auswirkung auf die CAGR-Prognose

Geografische Relevanz

Zeitplan der Auswirkungen

Strenge Umweltvorschriften

-1,2%

Bundesweit; am stärksten in Kalifornien und im Nordosten

Kurzfristig (≤ 2 Jahre)

Wettbewerb durch alternative Backup-Technologien

-0,9%

Wohn- und leicht gewerbliche Segmente, bundesweit

Mittelfristig (2–4 Jahre)

US-Stationärer Generatorenmarkt – Trends

Zunehmende Verbreitung von Erdgasgeneratoren

Erdgasbetriebene stationäre Generatoren gewinnen in neuen Installationen im gewerblichen und industriellen Bereich zunehmend an Marktanteil. Dies wird durch eine Kombination aus regulatorischen, wirtschaftlichen und betrieblichen Faktoren vorangetrieben, die die historische Dominanz von Diesel in neuen Beschaffungszyklen allmählich untergraben. Die EPA-Stufe-4-Endgültig-Standards und die kalifornische CARB Airborne Toxic Control Measure für stationäre Dieselmotoren haben die Kapital- und Compliance-Kosten für neue Dieselinstallationen erhöht, während Erdgaskonfigurationen, die deutlich weniger Feinstaub und NOx-Emissionen pro Kilowattstunde erzeugen, Luftqualitätsgenehmigungen in städtischen und stadtnahen Märkten, wo die Nachfrage nach Generatoren für Gewerbe und Industrie am größten ist, leichter erfüllen. Auf Brennstoffkostenbasis lag Erdgas historisch gesehen unter dem Dieselpreis auf Energieäquivalenzbasis am Einspeisepunkt, was zu Lebenszykluskostenvorteilen führt, die sich über eine 15- bis 20-jährige Generatorlebensdauer hinweg deutlich summieren – insbesondere bei Spitzenlast- und Grundlastanwendungen mit hohen jährlichen Betriebsstunden.

Der Gas-Segmentanteil lag 2025 bei 14,5 % und soll bis 2035 mit einer jährlichen Wachstumsrate von 9,6 % steigen. Ein konkretes Beispiel für die Adoptionskurve: Seit 2023 werden die Cummins-C-Power- und C-Gas-Plus-Erdgasgeneratoren-Serien zunehmend für Krankenhauscampusse, Gewerbeimmobilien und Colocation-Rechenzentren in Texas, Georgia und Florida eingesetzt. Betreiber konvertieren geplante Diesel-Notstrominstallationen zu Erdgas, nachdem mehrere südöstliche Bundesstaaten ihre Luftreinhaltevorschriften angepasst haben. Der Haupttreiber ist nicht rein regulatorisch – Facility-Manager erkennen zunehmend, dass Erdgaskonfigurationen die Anforderungen an Diesel-Lagerung, Lieferplanung und Kraftstoffqualitätsmanagement eliminieren, die bei großen Mehrgeneratoreninstallationen zu Betriebskosten und Compliance-Risiken führen. Der Übergang wird sich bis 2030 voraussichtlich beschleunigen, da bundesstaatliche Emissionsprogramme im Nordosten, in Kalifornien und in sich ausweitenden Nicht-Attainment-Zonen strengere Betriebsstundenlimits für Notstrom-Dieselmotoren einführen, die den praktischen Nutzen von Diesel-Notstromkonfigurationen in städtischen Gewerbeanwendungen weiter einschränken.

Integration in Mikronetzsysteme

Stationäre Generatoren werden zunehmend als zuverlässige, steuerbare Komponente in größeren Mikronetz-Architekturen eingesetzt, die Photovoltaik-Generation, Batteriespeicher und automatisierte Schaltsteuerungen kombinieren, um autarke Energiesysteme zu schaffen, die unabhängig vom Versorgungsnetz im Inselbetrieb funktionieren können.

Die Grid Modernization Initiative des Energieministeriums hat seit 2022 über 150 Mikronetz-Demonstrationsprojekte an gewerblichen, kommunalen und militärischen Standorten finanziert, von denen ein erheblicher Anteil Diesel- oder Erdgasgeneratoren als langfristige Backup- und steuerbare Erzeugungskomponente einsetzt. Auf Segmentebene ist diese Integration besonders analytisch relevant für Spitzenlastabregelung und Grundlast-/Dauerbetrieb, wo sich der wirtschaftliche Wert des Generators von der Notstromversorgung auf die aktive Teilnahme an Lastmanagementprogrammen, Versorgungsentlastungsmaßnahmen der Netzbetreiber und potenziell an Märkten für Systemdienstleistungen im Rahmen sich entwickelnder FERC-Anschlussrahmenwerke erstreckt.

Die von Caterpillar entwickelte Cat Microgrid Master Controller, die Ende 2024 an einem 5-MW-Industriecampus in North Carolina im Inselbetrieb eingesetzt wurde, demonstriert die nun mögliche operative Integration zwischen Generatorsätzen, Solaranlagen und Lithium-Ionen-Speicherbänken mit subsekundenschnellen automatisierten Lastumschaltzeiten und Fernüberwachung über eine zentrale Energiemanagement-Schnittstelle. In unserer Q1-2026-Umfrage unter 180 Energieverantwortlichen in gewerblichen und industriellen Unternehmen aus 12 US-Bundesstaaten gaben 54 % an, dass ihr nächster Generatorbeschaffungszyklus die Integration mit einer Mikronetz-Steuerungsplattform umfassen werde – gegenüber 29 % in einer vergleichbaren Erhebung aus 2023. Dies bestätigt den beschleunigten Wandel von Generatoren als reine Backup-Lösung hin zu Generatoren als Komponenten in Systemarchitekturen. Der noch bedeutendere Sekundäreffekt ist eine strukturelle Erweiterung des adressierbaren Marktes: Einrichtungen, die Generatoren bisher nur im Standby-Modus betrieben, bewerten nun Konfigurationen, bei denen der Generator täglich zur wirtschaftlichen Optimierung eingesetzt wird. Dies verlängert die jährlichen Betriebsstunden und beschleunigt die Nachfrage nach Serviceverträgen und Ersatzteilen.

Digitale Überwachung und prädiktive Wartung

Der Einsatz von IoT-fähigen Telematik- und prädiktiven Wartungsplattformen in stationären Generatorflotten verändert die Wartungskosten und die Zuverlässigkeit von Generatoren grundlegend. Die Branche verschiebt sich von intervallbasierten Wartungsmodellen hin zu zustandsabhängiger Wartung, die unnötige Eingriffe reduziert und Fehleranzeichen erkennt, bevor sie zu Betriebsausfällen führen. Flottenüberwachungsplattformen wie Generac's Mobile Link, Cummins' PowerCommand Cloud und Caterpillar's Product Link bieten nun kontinuierliche Echtzeit-Transparenz über Kraftstoffstand, Batteriespannung, Kühlmitteltemperatur, Lastprofil und Wartungsintervallstatus für Generatoren in geografisch verteilten Portfolios. Die noch bedeutendere Entwicklung ist die Integration von Machine-Learning-Algorithmen, die mehrjährige Betriebsdaten analysieren, um Komponentenausfälle wie Lagerdegradation im Generator, Verschleiß an Einspritzdüsen und Kühlsystemlecks 30 bis 90 Tage im Voraus vorherzusagen. Dies ermöglicht proaktive Teilebereitstellung und geplante Wartung während geplanter Wartungsfenster.

Ein quantifiziertes Praxisbeispiel: Cummins gab in seinen technischen Veröffentlichungen 2024 bekannt, dass Einrichtungen, die PowerCommand Cloud mit prädiktiver Analytik betrieben, eine Reduzierung ungeplanter Ausfallzeiten um 28 % im Vergleich zu vergleichbaren Einrichtungen verzeichneten, die sich auf zeitbasierte Wartungspläne verließen. Diese Fähigkeit ist für Rechenzentrumsbetreiber, die pro Campus über 10–50 Generatorsätze verwalten, von besonderer strategischer Bedeutung. Ein einzelner ungeplanter Ausfall eines Generators während eines Stromausfalls des Versorgungsnetzes kann vertragliche, reputative und potenziell regulatorische Konsequenzen nach sich ziehen, die die jährlichen Kosten der Überwachungsplattform deutlich übersteigen. Der Nettoeffekt auf die Wirtschaftlichkeit der Generatorbeschaffung ist eine schrittweise Verschiebung: Software- und Dienstleistungserlöse, die wiederkehrend, margensteigernd und langfristiger sind als Hardware, entwickeln sich zu einer strukturell wichtigen Einnahmequelle für etablierte Anbieter. Dies stärkt ihre Wettbewerbsvorteile in einer Weise, die weit über die reine Produktspezifikation hinausgeht.

Zunehmender Einsatz von Hochleistungseinheiten

Stromerzeugungsaggregate mit einer Leistung von über 750 kVA machten 2025 14,1 % des Marktanteils aus und wachsen mit einer jährlichen Wachstumsrate von 9,1 % – der schnellste Wachstumsbereich unter allen Leistungskategorien. Dies spiegelt die konzentrierte Nachfrage nach Beschaffung durch Hyperscale-Rechenzentren, Halbleiterfertigungsanlagen und große LNG-Terminal-Projekte wider. Der Bereich Rechenzentren ist der Haupttreiber des Wachstums: Ein Hyperscale-Campus mit einer kritischen IT-Last von 200–400 MW erfordert eine Generator-Backup-Lösung mit einer Leistung im zweistelligen Megawattbereich, typischerweise als parallele Anordnung von 20–50 einzelnen Einheiten im Bereich von 2.000–3.500 kVA, die über speziell entwickelte Parallelschaltanlagen mit automatischen Umschaltzeiten von unter 100 Millisekunden verbunden sind. Von uns im ersten Quartal 2026 befragte Supply-Chain-Verantwortliche bei fünf führenden Rechenzentrumsentwicklern der Tier-1-Klasse gaben an, dass 68 % feste Generator-Bestellungen 18–24 Monate vor der Inbetriebnahme der Anlage tätigten – eine deutliche Verlängerung gegenüber den 9–12 Monaten Vorlaufzeit, die vor 2022 üblich waren. Sowohl Kapazitätsengpässe in der Generatorenproduktion als auch Lieferkettenprobleme bei Transformatoren wurden als Faktoren genannt, die zu dieser Verlängerung der Bestellzeiträume führen. Die Bergstaaten und Pazifikstaaten sind die Regionen mit der höchsten Konzentration an Hochleistungsaggregaten, was mit dem Korridor für die Entwicklung von Hyperscale-Rechenzentren übereinstimmt, der sich von den Gebieten Phoenix–Scottsdale und Las Vegas–Henderson über Oregon bis zur Puget-Sound-Region im Bundesstaat Washington erstreckt.

Marktanalyse für stationäre Generatoren in den USA

Nach Anwendung

Notstrom

Notstromanwendungen bilden die grundlegende Nachfrageschicht des US-Markts für stationäre Generatoren und machten 2025 58,5 % des Gesamtumsatzes aus. Es wird ein Wachstum von 8,1 % pro Jahr bis 2035 prognostiziert. Die strukturelle Beständigkeit der Notstromnachfrage ergibt sich aus einer Kombination aus regulatorischen Vorgaben und betrieblichen Notwendigkeiten: Die NFPA-110-Anforderungen für Gesundheitseinrichtungen, die Zertifizierungsstandards des Uptime Institute Tier III und IV für Rechenzentren sowie die allgemeinen Sicherheitsvorschriften der OSHA für Anlagen mit sicherheitskritischen Prozessen legen einen unverzichtbaren Ersatz- und Modernisierungszyklus fest, der sich am Alter der Anlage und dem Kalender der regulatorischen Überarbeitungen orientiert – und nicht an makroökonomischen Bedingungen. Die kommerziell-industrielle Modular Power System (MPS)-Plattform von Generac sowie die SG-Serie (30 kW bis 150 kW für leichte Gewerbeanwendungen) sind die am weitesten verbreiteten Notstrom-Produktfamilien auf dem US-Markt, während die QSB- und QSL-Motorenbaureihen von Cummins den mittleren bis großen gewerblichen Notstrombereich von 100 kW bis 800 kW dominieren. Die wichtigere strukturelle Dynamik innerhalb der Notstromkategorie ist der Wandel von Einzelaggregaten zu parallelen Redundanzkonfigurationen, angetrieben durch Rechenzentrums- und Gesundheitsbetreiber, die auf N+1- oder 2N-Architekturen umsteigen. Dies erhöht das Beschaffungsvolumen pro Standort deutlich, ohne dass die Anzahl der versorgten Standorte steigen muss.

Eine weitere dynamische Entwicklung von wachsender analytischer Bedeutung ist die Spezifikation von Erdgas-Notstromaggregaten in städtischen Gewerbeanwendungen, wo Diesel-Betriebsstundenbeschränkungen durch staatliche Luftqualitätsprogramme die jährliche Laufzeit für Lasttests und Wartungsarbeiten begrenzen.

This regulatorische Druck beschleunigt die Umstellung geplanter Diesel-Notstromanlagen auf Erdgas- oder Dual-Fuel-Konfigurationen in hochverdichteten gewerblichen Märkten wie New York, Chicago und Los Angeles, wodurch ein Ersatzzyklus innerhalb der Notstromkategorie entsteht, der parallel zur grundlegenden, durch Vorschriften getriebenen Nachfrage nach Upgrades verläuft. Die langfristige Wachstumsperspektive des Notstromsegments ist strukturell durch die nicht-discretionären Compliance- und Zuverlässigkeitsanforderungen gesichert, selbst wenn sich die spezifischen Technologiekonfigurationen innerhalb dieser Nachfrage weiterentwickeln.Spitzenlastausgleich

Spitzenlastausgleichsanwendungen machten 2025 32,2 % des Umsatzes mit stationären Generatoren aus und wachsen mit einer jährlichen Wachstumsrate von 8,5 % – der zweitstärkste Anwendungswachstum – da Stromtarifstrukturen für Gewerbe- und Industriekunden mit Nachfragegebühren die dezentrale Stromerzeugung während täglicher Spitzenverbrauchszeiten fördern. Große Gewerbe- und Industrieanlagen mit anhaltenden Lasten über 500 kW sind die Hauptanwender, bei denen Nachfragegebühren, die 30–40 % der monatlichen Stromkosten ausmachen, eine klare und berechenbare wirtschaftliche Rechtfertigung für dedizierte Generator-Kapazitäten zur Spitzenlastabdeckung schaffen. Caterpillars XQ-Serie mobiler Generatoren und Generacs MPS-Modularplattform sind speziell für Spitzenlastausgleichszyklen konzipiert und verfügen über verbesserte Kühlsysteme, häufigere Start-Stopp-Fähigkeiten sowie ein fortschrittliches Kraftstoffmanagement im Vergleich zu reinen Notstromkonfigurationen. Grundlast- und Dauerbetrieb mit 9,3 % bedienen strukturell unterschiedliche Nachfragebereiche wie abgelegene Öl- und Gasförderanlagen im Permian Basin, Baustellen in den Berg- und Pazifikstaaten sowie netzferne Telekommunikationstürme in ländlichen Märkten, wo Generatoren als primäre Stromquellen fungieren, die für anhaltende Hochlastzyklen ausgelegt sind – grundverschieden vom seltenen, kurzzeitigen Betrieb von Notstromaggregaten.

Nach Endverbrauch

Industrie

Der Industriesektor hält 2025 mit 54,7 % den größten Anteil am Umsatz des US-Markts für stationäre Generatoren und verzeichnet mit 8,7 % die höchste jährliche Wachstumsrate bis 2035. Dies wird durch den kapitalintensiven Bedarf von Fertigungsanlagen, Prozesswerken, Kühlketten-Logistikzentren und datenintensiven Industrieanlagen getrieben, bei denen ungeplante Stromausfälle unmittelbare finanzielle und sicherheitstechnische Folgen haben. Halbleiterfabriken stellen die wertvollste Unterkategorie im Industriesektor dar: Ein einzelner Wafer-Verarbeitungsvorgang kann durch einen kurzzeitigen Spannungseinbruch zerstört werden, wodurch sich ein Geräteverlustrisiko ergibt, das die Gesamtkosten eines robusten Notstromsystems bei Weitem übersteigt – eine Risikobewertung, die selbst bei Anlagen ohne gesetzlich vorgeschriebene Notstromversorgung eine N+1- oder 2N-Redundanz rechtfertigt.

Caterpillars Generatorensätze der Baureihen C32 und C175 mit bis zu 4.500 kW für die schwersten Industrieanwendungen sowie Cummins’ Plattformen C2500D6B und QSK60 sind die wichtigsten Großformat-Produkte und werden in petrochemischen Anlagen an der Golfküste, in Automobilmontagewerken im Mittleren Westen und in Pharmaherstellungszentren an der Ostküste eingesetzt. Die Region East North Central (Illinois, Indiana, Michigan, Ohio und Wisconsin) sowie West South Central (Texas, Oklahoma, Louisiana und Arkansas) bilden gemeinsam die Region mit der höchsten Nachfrage nach Industriegeneratoren in den USA – konsistent mit der Konzentration von Prozessfertigung, Energiegewinnung und Schwerindustrie in diesen Teilregionen.

Gewerbe

Der kommerzielle Bereich trug 2025 29,8 % zum Marktumsatz bei mit einer jährlichen Wachstumsrate (CAGR) von 8 % und umfasst ein breites Spektrum an Endverbraucherkontexten – von Bürohochhäusern der Klasse A, Gesundheitscampussen, Hotels, Casinos, Handelszentren für Finanzdienstleistungen, Einzelhandelszentren bis hin zu Regierungsgebäuden, bei denen die Stromversorgungssicherheit direkt die Umsatzgenerierung, Patientenversorgung oder öffentliche Sicherheitsfunktionen unterstützt. Die Preisdynamik im kommerziellen Bereich spiegelt erhebliche Unterschiede je nach Gebäudeklasse und regulatorischen Anforderungen wider: Ein 500.000 Quadratfuß großes Bürogebäude der Klasse A, das eine Zertifizierung für ein Rechenzentrum der Stufe II anstrebt, wird einen Generator mit 500–1.500 kVA mit automatischer Umschaltvorrichtung und 96-stündiger Kraftstoffspeicherung spezifizieren, während ein Gemeinschafts-Einkaufszentrum möglicherweise nur einen Generator mit 100–250 kVA für Notbeleuchtung und die Absicherung von Kassensystemen benötigt.

Rehlko's KD-Serie (250 kW bis 4.000 kW) und Generac's SG500- sowie SG600-Serie sind die führenden kommerziellen Produktplattformen, wobei sich die Produktdifferenzierung in diesem Segment zunehmend auf akustische Dämmleistung, physische Flächeneffizienz, Fernüberwachungsintegration und Kompatibilität mit Gebäudeautomationssystemen konzentriert – weniger auf reine Leistungsausgabe. Der Privatkundenbereich, der 15,5 % und eine CAGR von 7,7 % aufweist, wird von Hausnotstromaggregaten im Bereich von 10–30 kW dominiert, in dem Generac's Guardian-Serie eine führende Position in Bezug auf installierte Basis gegenüber der Konkurrenz von Briggs & Stratton's Standby-Serie und Rehlko's Privatkunden-Generatorenlinie einnimmt.

Nach Regionen

Erfahren Sie mehr über die wichtigsten Segmente, die diesen Markt formen

Kostenloses PDF herunterladen

Markt für ortsfeste Generatoren im Südatlantik der USA

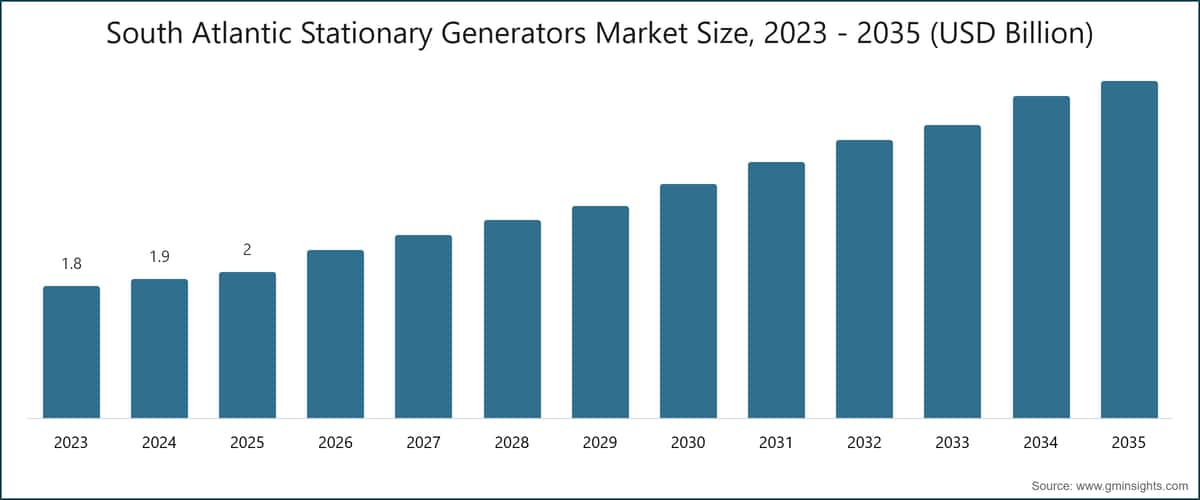

Die Südatlantik-Region nimmt die größte Position im US-Markt für ortsfeste Generatoren ein mit einem Umsatzanteil von 21,3 % im Jahr 2025 und einer jährlichen Wachstumsrate (CAGR) von 8,2 % bis 2035. Diese Position wird gestützt durch die höchste Hurrikanexposition aller US-Unterregionen, eine dichte gewerbliche und industrielle Aktivität in Florida, Georgia, Virginia und North Carolina sowie anhaltende Bevölkerungszuwanderungen, die eine konstante Nachfrage nach privaten Notstromaggregaten generieren. Florida stellt den größten einzelstaatlichen Generatorenmarkt in der Unterregion dar: Vorgeschriebene Backup-Stromversorgungsanforderungen für lizenzierte Gesundheitseinrichtungen, Versorgungszuverlässigkeitsbeschränkungen in penninsularen Verteilungsnetzen und die Nachfrage der Hausbesitzer, die nach jedem größeren Sturmereignis ansteigt, halten die Beschaffungsmengen strukturell auf einem höheren Niveau als in anderen US-Bundesstaaten.

Die Bundesbehörde für Katastrophenschutz (FEMA) hat Mittel für Generatorinstallationen in kritischen Einrichtungen in Küstenbezirken nach den Hurrikans Ian (2022) und Idalia (2023) bereitgestellt, wodurch die Beschaffung in Gesundheitseinrichtungen und Regierungsgebäuden in der Unterregion verstärkt wurde. Northern Virginia, mit dem global bedeutenden Rechenzentrumscluster im Loudoun County, ist ein wichtiger Anker für die Beschaffung von Hochleistungsgeneratoren in der Unterregion, wobei Equinix, Digital Realty und QTS unter den großen Campusbetreibern sind, die in ihren Einrichtungen mehrstufige Cummins- und Caterpillar-Generatorenbänke betreiben. Die wachsende fortgeschrittene Fertigungslandschaft in Georgia, veranschaulicht durch Hyundais HMGMA-Elektrofahrzeugmontagewerk in Bryan County, zeigt die industrielle Reshoring-Dynamik, die in den Südosten der USA zusätzliche Nachfrage nach Generatoren jenseits des traditionellen Hurrikan-Vorsorgeantriebs schafft.

Markt für ortsfeste Generatoren im Nordosten der USA

Die Nordost-Region trug 2025 18,4 % des Marktumsatzes bei, bei einer jährlichen Wachstumsrate von 7,4 % – der zweithöchste Anteil, aber eine unterdurchschnittliche Wachstumsrate, die sowohl die relative Reife des installierten Bestands als auch die vergleichsweise höhere regulatorische Belastung für neue Dieselanlagen widerspiegelt. New York, New Jersey, Massachusetts und Connecticut prägen die subregionale Nachfrage, wobei die Segmente Finanzdienstleistungen, Gesundheitswesen und Colocation-Rechenzentren die wichtigsten Endverbraucherkategorien darstellen. Das New York State Department of Environmental Conservation schreibt Betriebsstundenbeschränkungen und Emissionsgrenzen für stationäre Dieselgeneratoren vor, die die bundesweiten EPA-Grenzwerte überschreiten, was den Übergang zu Erdgas- und Hybridkonfigurationen in neuen gewerblichen und industriellen Anlagen beschleunigt. Die Demand-Response-Programme von Con Edison in New York City bieten gewerblichen und industriellen Kunden jährliche Anreizzahlungen von 100–150 USD pro kW, wenn sie ihre vor Ort befindlichen Generatoren während der Spitzenlast im Sommer betreiben, wodurch ein direkter und quantifizierbarer wirtschaftlicher Mechanismus für Spitzenlastreduzierungen in den dichten Gewerbegebieten der Stadt geschaffen wird. Die durch NFPA 110 getriebenen Generator-Upgrades in Krankenhäusern und Pflegeheimen im Raum New York – ein Compliance-Programm, das durch regulatorische Durchsetzungsmaßnahmen nach dem Superstorm Sandy gestärkt und anschließend durch staatliche Gesetzesänderungen bis 2024 aktualisiert wurde – generieren weiterhin stabile Ersatznachfrage für 500–2.000-kVA-Notstromkonfigurationen und halten so den Renovierungszyklus des installierten Bestands in der Subregion aufrecht.

Gebirgsstaaten- & Pazifikstaaten-Markt für stationäre Generatoren in den USA

Die Subregion der Gebirgsstaaten ist die am schnellsten wachsende Region im US-Markt mit einer jährlichen Wachstumsrate von 9,9 %, gefolgt von den Pazifikstaaten mit 9,8 %. Dies spiegelt die westliche Konzentration von Hyperscale-Rechenzentrumsinvestitionen und die strukturellen Herausforderungen bei der Stromversorgungssicherheit wider, denen sich Versorgungsunternehmen in brandanfälligen, von Dürren betroffenen westlichen Bundesstaaten gegenübersehen. Nevada und Arizona haben sich zu den wichtigsten Zielen für Hyperscale-Rechenzentren im Westen der USA entwickelt, getrieben durch Flächenverfügbarkeit, wettbewerbsfähige staatliche Steueranreize und Anforderungen an erneuerbare Energien. Die Korridore Phoenix–Scottsdale und Las Vegas–Henderson beherbergen bis Anfang 2026 erhebliche Konzentrationen an angekündigten und im Bau befindlichen Rechenzentrumskapazitäten, wobei jedes Gelände eine Generator-Backup-Infrastruktur im Umfang von Dutzenden oder Hunderten von Megawatt erfordert. Die „Public Safety Power Shutoff“-Ereignisse von Pacific Gas and Electric in Kalifornien, die seit 2019 jährlich Hunderttausende von Kunden betreffen und aufgrund des anhaltenden Waldbrandrisikos strukturell nicht nachlassen, haben eine dauerhafte und sich verstärkende Nachfrage nach CARB-konformen Erdgas- und Hybridgeneratoren geschaffen. Generac, Caterpillar und Rehlko bieten jeweils CARB-zertifizierte Produktlinien an, die speziell auf diesen Markt ausgerichtet sind. Unsere im dritten Quartal 2025 durchgeführte Umfrage unter 95 Facility-Managern in Kalifornien, Nevada und Arizona ergab, dass 73 % die Netzzuverlässigkeit – nicht die Kosteneinsparungen – als Hauptgrund für ihre Generatorbeschaffung nannten, verglichen mit etwa 44 % bundesweit, die denselben Faktor angaben. Dies unterstreicht die strukturell erhöhte Nachfrageumgebung, die den Westen der USA im Vergleich zum nationalen Durchschnitt kennzeichnet.

Marktanteile der US-amerikanischen stationären Generatoren

Die US-amerikanische Branche der stationären Generatoren zeigte 2025 eine moderate Konzentration, wobei die fünf größten Anbieter – Generac Power Systems, Cummins, Caterpillar, Rehlko und Atlas Copco – gemeinsam 45,5 % des gesamten Marktumsatzes auf sich vereinten. Die verbleibenden 54,5 % verteilen sich auf ein fragmentiertes Wettbewerbsfeld aus nationalen Spezialanbietern, internationalen Herstellern und regionalen Händlern. Dies deutet darauf hin, dass Skalenvorteile noch nicht zu der Marktkonzentration geführt haben, die in reiferen Industrieausrüstungskategorien zu beobachten ist, und dass mittelständische und spezialisierte Wettbewerber in bestimmten Segmenten und Regionen weiterhin tragfähige Marktpositionen einnehmen.

Generac Power Systems hält mit einem Marktanteil von 15,5 % bei stationären Generatoren die führende Position. Dies basiert auf einem unübertroffenen Produktportfolio, das von 7-kW-Heim-Standby-Geräten bis zu über 1.000-kW-Industriesystemen reicht, sowie wachsenden digitalen und Energiemanagementfähigkeiten, die durch Übernahmen wie Pika Energy und Enbala Power Networks entwickelt wurden. Das autorisierte Händlernetz des Unternehmens umfasst über 7.000 Installateure für den Wohnbereich sowie einen parallelen Vertriebskanal für Industrie und Gewerbe – ein struktureller Vertriebsvorteil, den Wettbewerber bei vergleichbarer geografischer Abdeckung und Kundendienstdichte nur schwer nachahmen können. Der Sekundäreffekt ist eine Wettbewerbsposition, die über die reine Produkttransaktion hinausgeht: Generacs installierte Basis vernetzter Wohn- und Gewerbegeneratoren speist seine Fernüberwachungsplattformen Mobile Link und Fleet Pro und schafft so wiederkehrende Software- und Serviceeinnahmen, die die Kundenbindung stärken und Wechselbarrieren unabhängig vom Produktpreis schaffen.

Cummins belegt die zweitgrößte Marktposition mit starker Präsenz in Industrie, Rechenzentren und kritischen Infrastrukturbereichen. Unterstützt wird dies durch eine vertikal integrierte Motorenfertigung und eines der breitesten Aftermarket-Teile- und Servicenetzwerke der globalen Generatorenbranche. Die laufenden Investitionen des Unternehmens in erdgasbereite, duale und wasserstofffähige Motorenplattformen positionieren es für wettbewerbsrelevante Szenarien im Rahmen des Brennstoffwandels – eine strategische Absicherung mit erheblichem Wert angesichts der strukturellen Unsicherheit über die langfristige Brennstoffmischung.

Caterpillar ist vor allem in mittelgroßen bis großen Industrie- und Rechenzentrumssegmenten aktiv, wo sein integriertes Stromsystemangebot – bestehend aus Generatoren, automatischen Umschaltern, Parallelschaltanlagen und Cat-eigener Energiemanagementsoftware – Premiumpreise und langfristige Servicevereinbarungen ermöglicht, die die Kundenbindung erhöhen. Rehlko, 2024 aus Kohler Power hervorgegangen nach der strategischen Trennung von Kohler Co., ist in den Segmenten Wohnen, Gewerbe und Industrie etabliert, mit besonderer Stärke in Gesundheitswesen und Gastgewerbe. Die Power Technique Division von Atlas Copco konkurriert vor allem in Miet-, Bau- und temporären Strommärkten mit den Produktreihen QAS und QAC und setzt auf mobile und Event-Stromversorgung statt auf dauerhafte Installationen.

Gespräche mit acht leitenden Einkaufsverantwortlichen großer gewerblicher Immobilien- und Industrieunternehmen während unseres H2-2025-Expertenpanels kamen zu einem einheitlichen Ergebnis: Bei permanenten Standby-Generatoren im Wert von über 100.000 US-Dollar wurden von 65 % der Befragten die Dichte des Servicenetzwerks und die Zuverlässigkeit der Markenhistorie als entscheidende Einkaufskriterien genannt – wichtiger als Einheitspreis und Produktmerkmale. Dieses Präferenzmuster stärkt strukturell die Wettbewerbsposition der etablierten Anbieter mit großen Netzwerken und schafft für Herausforderer, die primär über Preis oder technische Spezifikationen konkurrieren, erhebliche Markteintrittsbarrieren. Die M&A-Aktivität im Sektor war moderat: Die Übernahmen im Generac-Portfolio (Pika Energy, Enbala Power Networks), Cummins’ laufende Technologieinvestitionen in alternative Brennstoffplattformen sowie die Rehlko-Unternehmensrestrukturierung zählen zu den bedeutendsten Wettbewerbsentwicklungen seit 2022. Weitere Konsolidierungen sind im Prognosezeitraum wahrscheinlich, da der Markt wächst und kleinere regionale Anbieter durch die Produktentwicklungskosten für die Tier-4-Compliance unter Druck geraten.

Marktanteil von 15,5 %

Kumulierter Marktanteil von 45,5 %

Unternehmen im US-Markt für stationäre Generatoren

Wichtige Akteure im US-amerikanischen Markt für stationäre Generatoren sind: AKSA Power Generation, Ashok Leyland, Atlas Copco, Briggs and Stratton, Caterpillar, Cummins, Eaton, Generac Power Systems, General Power Limited, GENERON, Gillette Generators, HIMOINSA, HIPOWER SYSTEMS, Kawasaki Heavy Industries, KUBOTA Corporation, Mitsubishi Power Systems, Multiquip Inc., Polar Power Inc., Powerhouse Diesel Generators, Rehlko, TAYLOR GROUP INC und Triton Power.

AKSA Power Generation ist ein Hersteller von Diesel-, Erdgas- und Hybrid-Generatoren mit einem Produktportfolio von 5,5 kVA bis 3.300 kVA, das gewerbliche und industrielle Kunden in den USA über ein wachsendes regionales Vertriebsnetz bedient. Das Unternehmen hat seinen nordamerikanischen Marktauftritt seit 2022 ausgebaut und positioniert sich preislich im Verhältnis zur Leistung gegenüber etablierten US-amerikanischen und europäischen Wettbewerbern, insbesondere in den Segmenten gewerblicher Bau und leichte industrielle Beschaffung.

Ashok Leyland ist über seine Division für Energielösungen im US-Markt für stationäre Generatoren aktiv und bietet Diesel-Generatoren für gewerbliche und industrielle Anwendungen an. Die US-Marktstrategie des Unternehmens zielt auf wertorientierte Produkte für preissensible gewerbliche Käufer ab, mit einem Portfolio, das den Bereich von leichten bis mittleren gewerblichen Installationen abdeckt.

Atlas Copco liefert über den Geschäftsbereich Power Technique ein umfassendes Sortiment an Generatoren für Miet-, Bau- und Netzersatzanwendungen. Die QAS-Serie (mobil auf Anhängern montiert) und die QAC-Serie (containerisiert) werden häufig auf Baustellen, bei Großveranstaltungen und in Notfall-Einsätzen eingesetzt. Die Produktpalette reicht von 7 kVA bis 1.675 kVA, wobei höherkapazitive Einheiten über integrierte Fernüberwachung verfügen. Mit dem im Juli 2025 eingeführten QAC 2000 containerisierten Generator, der auf einer Tier-4-Final-konformen Motorplattform basiert und die PowerLink-Cloud-Analytik integriert, stärkt das Unternehmen seine Position im Markt für stationäre Rechenzentren und kritische Infrastruktur.

Briggs and Stratton ist im Segment der stationären und leichten gewerblichen Notstromgeneratoren etabliert und konkurriert direkt mit Generacs Guardian-Serie durch seine Produktlinie Home Standby Generator. Die Distribution über autorisierte Händler und große Einzelhandelsketten ermöglicht eine breite Marktabdeckung in allen US-Regionen. Das Unternehmen positioniert sich mit zugänglichen Einstiegspreisen und einer starken Markenbekanntheit im Privatkundensegment.

Caterpillar produziert Diesel- und Erdgas-Generatoren von 6 kVA bis über 16.000 kVA und deckt mit seinen US-Produktfamilien das gesamte gewerbliche und industrielle Spektrum ab. Im September 2025 schloss Caterpillar eine bedeutende Liefervereinbarung mit einem Hyperscale-Rechenzentrums-Entwickler für eine Mehrfachinstallation von Cat 3516E-Generatoren mit jeweils 2.250 kW ab, die ein großes Campus-Projekt in der Metropolregion Phoenix unterstützen. Dies unterstreicht die führende Position des Unternehmens im Segment der Großgeneratoren. Die integrierten Stromsysteme von Caterpillar – bestehend aus Generatoren, Parallelschaltanlagen, automatischen Umschaltern und Cat-eigener Energiemanagement-Software – ermöglichen umfassende Verträge für kritische Strominfrastrukturen, die über ein landesweites Netz autorisierter Händler abgewickelt werden.

Cummins entwickelt und produziert Generatoren von 2,5 kVA bis über 3.750 kVA in Diesel-, Erdgas- und Dual-Fuel-Konfigurationen. Die Motorenplattformen umfassen die QSB-, QSL-, QSX- und QSK-Familien und decken Anwendungen von leichten gewerblichen bis zu schweren industriellen Bereichen ab.

In May 2026 kündigte das Unternehmen die kommerzielle Markteinführung seiner C-Series-Plattform der nächsten Generation für Dual-Fuel-Generatoren an, die eine werkseitig konfigurierte Umschaltfunktion von Diesel auf Erdgas bietet und auf hyperskalierte Rechenzentrums-N+2-Redundanzkonfigurationen abzielt. Das PowerCommand-Digitalsteuersystem und die PowerCommand Cloud-Plattform für die Fernüberwachung von Generatorflotten stellen branchenweite Referenzstandards für die Generatorsteuerung bzw. Flottenmanagement dar.Eaton versorgt über seinen Geschäftsbereich Electrical Sector automatische Umschaltanlagen, Parallelschaltanlagen, statische Umschaltanlagen und Stromverteilungseinrichtungen, die als kritische Integrationsschicht fungieren und Generatoren mit der Strominfrastruktur von Gebäuden verbinden. Eatons ATH-, ATS- und SGIC-Serien von Umschalt- und Schaltgeräten werden zusammen mit Generatoren verschiedener Hersteller in kommerziellen, industriellen und Rechenzentrumsanwendungen installiert. Dadurch positioniert sich das Unternehmen als Systemintegrationspartner und nicht als alleiniger Generatorenhersteller in der Wertschöpfungskette für stationäre Stromversorgung.

Generac Power Systems ist Marktführer für stationäre Generatoren in den USA mit einem Marktanteil von 15,5 % und bietet das umfassendste Produktsortiment der Branche – von 7-kW-Reservegeräten für Privathaushalte bis hin zu industriellen Systemen mit über 1.000 kW. Im März 2026 gab das Unternehmen die Erweiterung seiner industriellen Generatoren-Produktionskapazität an seinem Standort in Wisconsin bekannt. Dabei wurde eine dedizierte Produktionslinie für modulare Stromsysteme (MPS) mit mehr als 500 kW eingeführt, um die wachsende Auftragsrückstände im Rechenzentrums- und Industriesektor zu bedienen. Die Fernüberwachungsplattform Mobile Link, das Servicemanagementsystem Fleet Pro und das Batteriespeicherprodukt PWRcell bilden ein wachsendes digitales und Energiemanagement-Portfolio, das den Wettbewerbsbereich des Unternehmens auf breitere Lösungen für Energieresilienz und Heimentwicklungsmanagement ausweitet.

General Power Limited beliefert gewerbliche und industrielle Kunden über Direktvertriebskanäle mit Diesel- und Erdgas-Generatoren von 10 kW bis 2.500 kW und konkurriert mit technischem Anwendungs-Know-how und wettbewerbsfähigen Preisen im mittelständischen Industrie- und Gewerbesektor.

GENERON spezialisiert sich auf Erdgas- und Biogas-Generatorsysteme, die für Grundlast- und Dauerstromanwendungen in Deponiegas-Rückgewinnungsanlagen, Abwasserbehandlungsanlagen und industriellen Kraft-Wärme-Kopplungsanlagen in den USA konzipiert sind. Das Unternehmen besetzt damit eine differenzierte Nische im Segment der Stromerzeugung aus erneuerbaren Gasen.

Gillette Generators ist ein in den USA ansässiger Hersteller von Diesel- und Erdgas-Reserve- und Grundlastgeneratoren für gewerbliche, landwirtschaftliche und industrielle Anwendungen mit Produktionsstandorten in Elkhart, Indiana. Die inländische Produktionsbasis des Unternehmens bietet geografische und lieferkettenbezogene Vorteile bei der Versorgung von Industrie- und Landwirtschaftskunden im Mittleren Westen.

HIMOINSA, ein Unternehmen der Yanmar Group, beliefert die US-Märkte für Bauwesen, Industrie und Vermietung mit Diesel-, Gas- und Hybrid-Generatoren von 6 kVA bis 3.000 kVA. Im Januar 2024 erweiterte das Unternehmen seine Präsenz auf dem US-Markt mit der Einführung seiner HIPT-Hybridgenerator-Batterie-Integrationsproduktlinie, die einen Dieselgenerator mit einem integrierten Lithium-Ionen-Puffersystem kombiniert, um den Kraftstoffverbrauch und die Emissionen bei Anwendungen mit variabler Last im Bau- und Gewerbesektor zu reduzieren.

HIPOWER SYSTEMS ist ein in den USA ansässiger Hersteller von industriellen Dieselgeneratoren von 20 kW bis 2.250 kW mit starker Präsenz in den Bereichen Öl und Gas, Bergbau, Versorgungswirtschaft und Industrie. Im April 2025 schloss das Unternehmen eine bedeutende Erweiterung seiner Produktionsstätte in Boca Raton, Florida, ab, wodurch die Produktionskapazität für Generatoren der Abgasstufe Tier 4 Final im Leistungsbereich von 500–2.250 kW erhöht wurde, um die steigende Nachfrage von Rechenzentrums- und Industriekunden zu bedienen.

Kawasaki Heavy Industries nimmt über seine Gas- und Groß-Industriegenerator-Plattformen am US-Markt für stationäre Generatoren teil. Die Anwendungen konzentrieren sich auf die Stromerzeugung im Versorgungsmaßstab sowie auf den petrochemischen und maritimen Sektor, wo Leistungen erforderlich sind, die über den Bereich herkömmlicher Hubkolbenmotor-Generatorensätze hinausgehen.

KUBOTA Corporation bietet Dieselgeneratorsätze im Bereich von 3 kVA bis 35 kVA für leichte Industrie- und Gewerbeanwendungen an. Das Unternehmen nutzt sein etabliertes US-Vertriebsnetz für Land- und Baumaschinen, um gewerbliche, landwirtschaftliche und kleine industrielle Endkunden mit kompakt positionierten Produkten zu bedienen.

Mitsubishi Power Systems liefert große Gasturbinen-Generatorsätze und schwere Industriesysteme für Anwendungen im Versorgungsmaßstab sowie für kritische Infrastrukturen. Die US-Installationen konzentrieren sich auf Stromerzeugungsanlagen, petrochemische Komplexe und große industrielle Backup-Strominfrastrukturen, bei denen Gasturbinenkonfigurationen für Hochleistungs- und Hochverfügbarkeitsanwendungen spezifiziert werden.

Multiquip Inc. stellt Diesel- und Benzingeneratorsätze von 6 kW bis 500 kW für den Bau-, Miet- und leichten Industriemarkt her und vertreibt sie. Das Unternehmen verfügt über ein breites US-Vertriebsnetz, das Auftragnehmer, Mietflotten und kleine gewerbliche Endkunden mit tragbaren und halbpermanenten Stromlösungen bedient.

Polar Power Inc. spezialisiert sich auf Gleichstrom-Generatorsysteme für Backup-Stromversorgungen von Telekommunikationstürmen. Die Produkte sind für spezifische Arbeitszyklen, Kraftstoffflexibilität und Fernüberwachungsanforderungen von Off-Grid- und schwachnetzbasierten Telekommunikationsinfrastrukturen in ländlichen und vorstädtischen US-Märkten konzipiert.

Powerhouse Diesel Generators liefert Dieselgeneratorsätze für gewerbliche und industrielle Anwendungen. Der Vertrieb konzentriert sich auf die südlichen und südöstlichen Teilregionen der USA und bedient über ein regionales Händler- und Direktvertriebssystem den Bau-, leichten Industrie- und gewerblichen Bereitschaftsmarkt.

Rehlko (ehemals Kohler Power, 2024 nach der strategischen Trennung von Kohler Co. umbenannt) bietet Generatorsätze von 2-kW-Heimgeräten bis zu 4.000-kW-Industriesystemen in Diesel-, Erdgas- und Propan-Konfigurationen an. Im Januar 2026 hat Rehlko den vollständigen operativen Übergang als unabhängiges Unternehmen abgeschlossen und seine Portfolios für Gewerbe- und Industriegeneratoren, Umschaltanlagen sowie Energiemanagement unter der Marke Rehlko in allen US-Vertriebskanälen konsolidiert. Die Produktaktualisierung der KD-Serie im April 2024 mit Motoren-Updates nach Tier 4 Final und einer integrierten digitalen Steuerungsarchitektur, die mit Gebäudeautomation und Energiemanagementsystemen kompatibel ist, stärkt die Wettbewerbsposition des Unternehmens in den Bereichen Gesundheitswesen, Gastgewerbe und gewerbliche Immobilien.

TAYLOR GROUP INC stellt Dieselgeneratorsätze und integrierte Stromsysteme für militärische, behördliche und schwere Industriebeschaffungen her. Das Unternehmen verfügt über US-basierte Fertigungskapazitäten, die die Anforderungen an den Inlandsanteil und die Standards für Verteidigungsbeschaffungsprogramme erfüllen.

Triton Power stellt Industriesysteme mit Dieselgeneratoren von 20 kW bis 2.500 kW für gewerbliche, industrielle, Miet- und Primärstrommärkte her. Das Unternehmen erweitert seine Präsenz in den Bereichen Rechenzentren und kritische Infrastrukturen. Die Einhaltung von Tier 4 Final und die Kompatibilität mit Parallelschalt-Schaltanlagen sind bei seiner Industrielinie Standardmerkmale.

Nachrichten der US-Branche für stationäre Generatoren

Mai 2026: Cummins kündigte die kommerzielle Einführung seiner neuesten C-Series-Dual-Fuel-Generatorplattform an. Diese bietet werkseitig konfigurierte Diesel-zu-Erdgas-Umschaltfähigkeit und zielt auf N+2-Redundanzkonfigurationen für Hyperscale-Rechenzentren ab.

Mär 2026: Generac Power Systems gab die Erweiterung der industriellen Generatoren-Produktionskapazität in seinen Werken in Wisconsin bekannt. Es wird eine dedizierte Produktionslinie für modulare Stromversorgungssysteme (MPS) mit einer Leistung von über 500 kW eingeführt, um die verlängerten Auftragsrückstände in den Bereichen Rechenzentren und Industrie zu bewältigen.

Jan 2026: Rehlko schloss den vollständigen operativen Übergang als unabhängiges Unternehmen nach der Trennung von Kohler Co. ab und konsolidierte seine Portfolios für gewerbliche und industrielle Generatoren, Umschalter und Energiemanagement unter der Marke Rehlko in allen US-Verkaufskanälen.

Nov 2025: Die US-Umweltschutzbehörde veröffentlichte finale Änderungen der nationalen Emissionsstandards für gefährliche Luftschadstoffe (NESHAP) für stationäre Hubkolben-Verbrennungsmotoren (RICE). Die Grenzwerte für Formaldehyd und Kohlenmonoxid für Motoren über 500 kW wurden verschärft; die Regelung tritt im Januar 2027 in Kraft.

Sep 2025: Caterpillar schloss eine bedeutende Liefervereinbarung mit einem Hyperscale-Rechenzentrumsentwickler für eine Mehrfacheinheit mit Cat 3516E-Generatoren mit jeweils 2.250 kW, die ein großes Campus-Projekt in der Metropolregion Phoenix unterstützen.

Jul 2025: Atlas Copco Power Technique stellte das QAC 2000-Container-Generatorset für stationäre Rechenzentren und kritische Infrastruktur-Anwendungen vor. Es basiert auf einer Tier-4-Final-konformen Motorplattform und bietet integrierte PowerLink-Fernüberwachung mit cloudbasierter Flottenanalyse.

Apr 2025: HIPOWER SYSTEMS erweiterte sein Werk in Boca Raton, Florida, deutlich und erhöhte so die Produktionskapazität für Tier-4-Final-konforme Generatorsets im Bereich 500–2.250 kW, um die steigende Nachfrage von Rechenzentrums- und Industriekunden zu bedienen.

Feb 2025: Generac Power Systems integrierte fortschrittliche prädiktive Analysen in seine kommerzielle Generator-Management-Plattform Fleet Pro. Diese ermöglicht zustandsbasierte Wartungswarnungen und Vorhersagen von Ausfallmodi für verwaltete Generatorflotten in gewerblichen und industriellen Anwendungen.

Okt 2024: Das US-Energieministerium veröffentlichte aktualisierte Bundesrichtlinien für den Betrieb von Rechenzentren im Rahmen des Federal Sustainability Plan. Diese legen Mindestanforderungen an Effizienz und Laufzeit von Backup-Stromsystemen für staatlich finanzierte und genutzte Rechenzentren fest.

Jul 2024: Cummins schloss eine mehrjährige Liefervereinbarung mit einem Tier-1-Colocation-Rechenzentrumsbetreiber für Erdgas-Generatoren, die ein Portfolio von Campus-Erweiterungen in den Berg- und Pazifikstaaten unterstützen.

Apr 2024: Rehlko kündigte eine Produktaktualisierung der KD-Serie in seinem gesamten Leistungsbereich von 250 kW bis 4.000 kW für gewerbliche und industrielle Generatoren an. Diese umfasst Tier-4-Final-konforme Motor-Updates und eine integrierte digitale Steuerungsarchitektur, die mit Gebäudeautomation und Energiemanagementsystemen kompatibel ist.

Jan 2024: HIMOINSA erweiterte seine Präsenz auf dem US-Markt mit der Einführung seiner HIPT-Hybrid-Generator-Batterie-Integrationsproduktlinie. Diese kombiniert einen Dieselgenerator mit einem integrierten Lithium-Ionen-Puffersystem, um den Kraftstoffverbrauch und die Emissionen bei Anwendungen mit variabler Last in Gewerbe und Bauwesen zu reduzieren.

Marktkonzentrationswert

Der US-Markt für stationäre Generatoren erreicht auf der Konzentrationsskala 5 von 10 Punkten und spiegelt eine moderate Fragmentierung wider: Die fünf größten Anbieter hielten 2025 gemeinsam 45,5 % des Umsatzes, wobei Generac Power Systems allein 15,5 % einnahm, während die verbleibenden 54,5 % auf 17 weitere Hersteller verteilt sind – darunter inländische Spezialisten, internationale Anbieter und regionale Händler. Dies zeigt, dass etablierte Anbieter mit großen Skaleneffekten strukturelle Vorteile in Vertrieb und Service haben, aber noch nicht das Konsolidierungsniveau erreicht haben, das einen Markt mit hoher Konzentration kennzeichnen würde.

Der Forschungsbericht zum US-Markt für stationäre Generatoren umfasst eine detaillierte Analyse der Branche mit Schätzungen und Prognosen in Bezug auf Umsatz (in Mio. USD) & Volumen (in 000 Einheiten) von 2022 bis 2035 für die folgenden Segmente:

Markt, nach Leistungsbewertung

≤ 50 kVA

> 50 kVA - 125 kVA

> 125 kVA - 200 kVA

> 200 kVA - 330 kVA

> 330 kVA - 750 kVA

> 750 kVA

Markt, nach Brennstoff

Diesel

Gas

Hybrid

Markt, nach Endverwendung

Wohnbereich

Gewerbe

Telekommunikation

Gesundheitswesen

Rechenzentren

Bildungseinrichtungen

Regierungsgebäude

Gastgewerbe

Einzelhandel

Immobilien

Gewerbeimmobilien

Infrastruktur

Sonstige

Industrie

Öl & Gas

Fertigung

Bauwesen

Energieversorger

Bergbau

Transport & Logistik

IT

Militär

Sonstige

Markt, nach Anwendung

Notstromversorgung

Spitzenlastausgleich

Primär-/Dauerbetrieb

Die oben genannten Informationen wurden für die folgenden Regionen bereitgestellt:

Nordost-Zentral

Südwest-Zentral

Südatlantik

Nordosten

Südost-Zentral

Nordwest-Zentral

Pazifische Staaten

Gebirgsstaaten

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →