Stationärer Wasserstoff-Energiespeichermarkt Größe und Anteil 2026-2035

Marktgröße – nach Methode (Kompression, Verflüssigung, materialbasiert), Wachstumsprognose. Die Marktprognosen werden in Bezug auf Umsatz (USD) angegeben.

Berichts-ID: GMI11050

|

Veröffentlichungsdatum: May 2026

|

Berichtsformat: PDF

Kostenloses PDF herunterladen

Autoren:

Ankit Gupta, Vinayak Shukla

Marktgröße für stationäre Wasserstoffenergiespeicherung

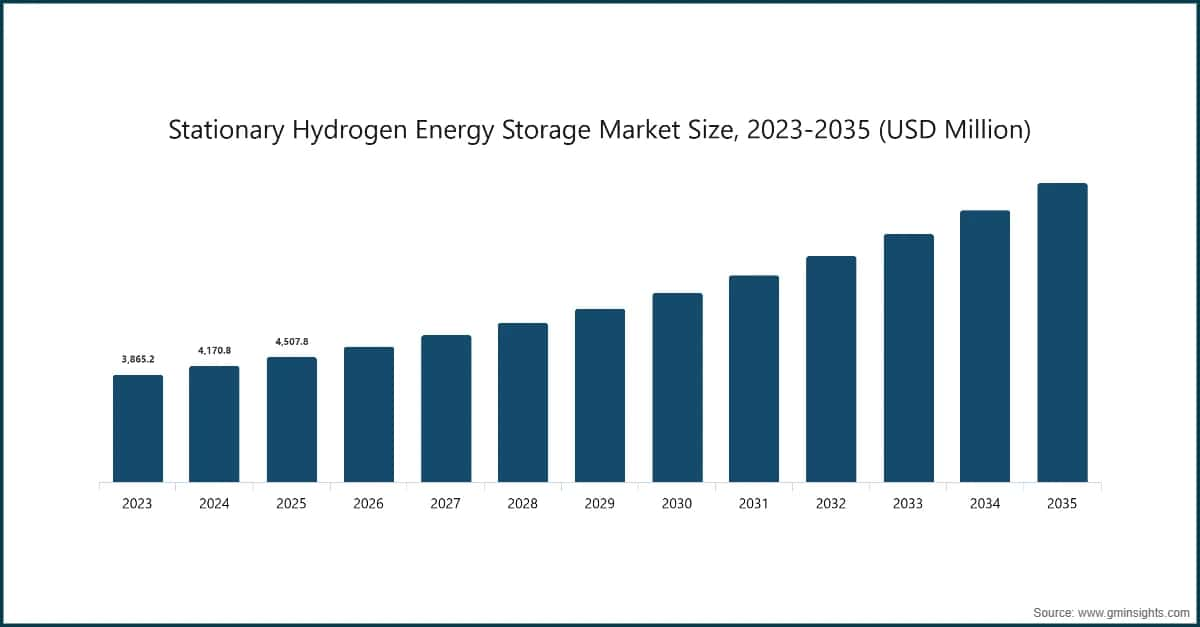

Laut einer aktuellen Studie von Global Market Insights Inc. wurde der Markt für stationäre Wasserstoffenergiespeicherung im Jahr 2025 auf 4,5 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,9 Milliarden US-Dollar im Jahr 2026 auf 10,8 Milliarden US-Dollar bis 2035 mit einer jährlichen Wachstumsrate von 10,2 % wächst.

Markt für stationäre Wasserstoff-Energiespeicherung – Wichtigste Erkenntnisse

Die Innovationen in der Technologie zur Speicherung von Wasserstoff – sei es in fester oder flüssiger Form – werden entwickelt, um die Effizienz zu steigern und die Kosten zu senken. Solche Fortschritte begünstigen die Kosteneffizienz und Leistung von Wasserstoffspeicherlösungen. Die Hinwendung zur Dekarbonisierung und die Nutzung erneuerbarer Energiequellen schafft einen Bedarf an effizienten Wasserstoffspeichersystemen. Wasserstoff gilt als wichtiger Faktor für die Integration schwankender erneuerbarer Energiequellen, um die Netzstabilität zu erreichen.

Erhebliche Investitionen fließen in die Wasserstoffinfrastruktur, sei es in Produktion, Speicherung oder Verteilung. Dies wird sowohl durch öffentliche als auch private Sektoren gefördert, mit dem Ziel, die Speicherkapazität für Wasserstoff zu erhöhen und gleichzeitig die Investitionen in seine Infrastruktur zu reduzieren. Um die Wasserstoffenergie zu fördern, entwickeln Regierungen und Aufsichtsbehörden Richtlinien und Anreize. Dazu gehören Subventionen, Steuerbefreiungen und die Bereitstellung grundlegender Akzeptanz strategischer Unterstützung für die Entwicklung und Nutzung von Wasserstoffspeichertechnologien.

Die beschleunigte Verbreitung erneuerbarer Energiequellen wie Wind und Solar ist ein Haupttreiber für stationäre Wasserstoffenergiespeicherung. Da die Erzeugung aus erneuerbaren Energien schwankt und oft nicht mit den Nachfrageprofilen übereinstimmt, bietet Wasserstoff eine langfristige und saisonale Energiespeicherlösung, die Batterien allein nicht wirtschaftlich bereitstellen können. Überschüssiger Strom aus erneuerbaren Energien kann über Elektrolyse in grünen Wasserstoff umgewandelt und für die spätere Nutzung gespeichert werden. Dies unterstützt die Netzstabilisierung, Lastspitzenabdeckung und Backup-Stromversorgung. Diese Fähigkeit wird zunehmend kritisch, da die Netze zu höheren Anteilen erneuerbarer Energien übergehen. Versorgungsunternehmen und Netzbetreiber setzen vermehrt wasserstoffbasierte Speichersysteme ein, um Zuverlässigkeit, Flexibilität und die allgemeine Systemresilienz zu verbessern.

Markttrends für stationäre Wasserstoffenergiespeicherung

Strategische Partnerschaften zwischen Wirtschaftsführern, Technologieanbietern und Forschungseinrichtungen werden zunehmend geschlossen. Diese Partnerschaften fördern Kreativität und beschleunigen die Implementierung von Wasserstoffspeichersystemen. Es besteht ein wachsendes Interesse daran, Energie in Form von Wasserstoff zu speichern, vor allem unter dem Gesichtspunkt der Reduzierung von Treibhausgasemissionen und flexiblen Energiespeicherung. Sein Beitrag zur Erreichung der Netto-Null-Emissionsziele wird allgemein anerkannt. Der Markt wächst weltweit, insbesondere in Europa, Nordamerika und der Asien-Pazifik-Region. Dieses Wachstum wird durch lokale Bemühungen und Investitionen in Wasserstofftechnologien vorangetrieben.

Regierungspolitiken, Dekarbonisierungsziele und wasserstoffspezifische Strategien beschleunigen das Marktwachstum ebenfalls erheblich. Viele Länder haben nationale Wasserstoff-Roadmaps, Finanzierungsmechanismen und Anreize eingeführt, die darauf abzielen, die Emissionen in den Bereichen Energie, Industrie und Strom zu reduzieren. Stationäre Wasserstoffenergiespeicherung passt gut zu Netto-Null-Verpflichtungen, indem sie kohlenstoffarme Stromerzeugung, netzskalige Energiespeicherung und Sektorkopplung ermöglicht.

Marktanalyse für stationäre Wasserstoffenergiespeicherung

Erfahren Sie mehr über die wichtigsten Segmente, die diesen Markt formen

Kostenloses PDF herunterladen

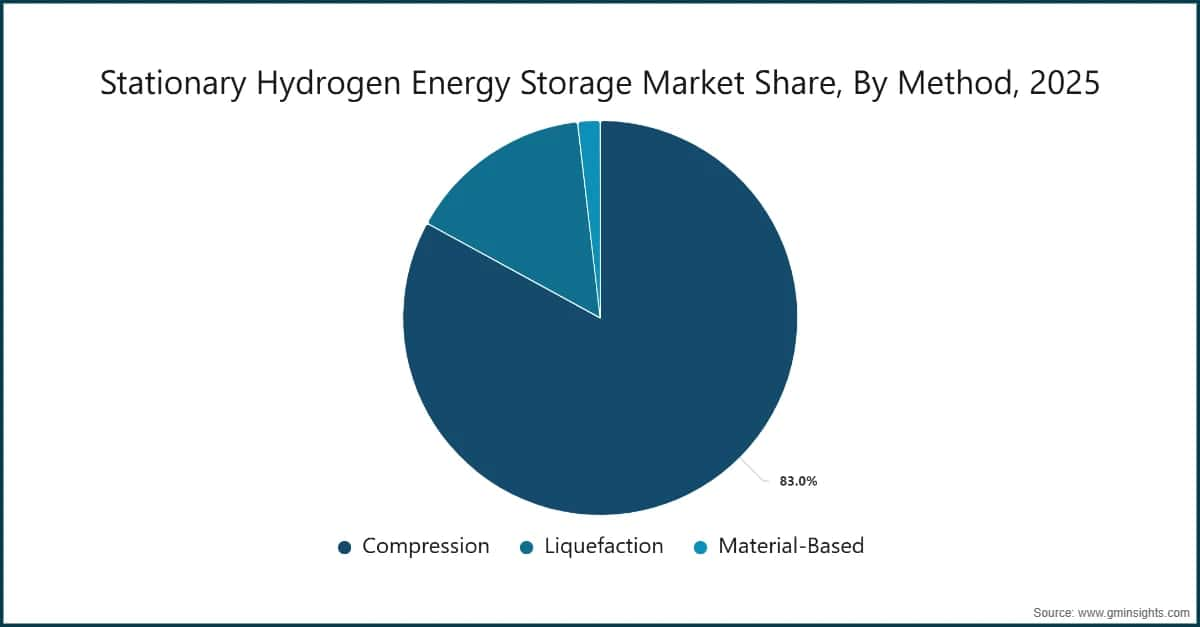

Der Markt wird nach Methode in Kompression, Verflüssigung und materialbasierte Lösungen unterteilt. Der Kompressionsmarkt wird voraussichtlich bis 2035 einen Wert von über 8,7 Mrd. USD erreichen. Während Wasserstoff zu einem beliebteren Energieträger geworden ist, ist der Bedarf an effizienten und skalierbaren Speicherlösungen gestiegen. Die Wasserstoffkompressionstechnologie ist entscheidend, um verschiedene Anwendungen praktikabler zu machen. Durch verbesserte Effizienz, geringeren Energieverbrauch und erhöhte Sicherheit wird erwartet, dass das Kompressionssegment aufgrund technologischer Veränderungen in den Kompressionssystemen wächst. Innovationen in Ingenieurwesen und Materialien tragen zur Entwicklung fortschrittlicherer, kostengünstigerer und zuverlässigerer Kompressionslösungen bei.

Die komprimierte Wasserstoffspeicherung gewinnt an Bedeutung aufgrund ihrer technologischen Reife, betrieblichen Einfachheit und relativ geringeren Systemkomplexität im Vergleich zu alternativen Methoden. Für stationäre Energiespeicheranwendungen eignen sich kompressionsbasierte Systeme besonders für die Netzstabilisierung, Integration erneuerbarer Energien und Backup-Stromversorgung aufgrund ihrer schnellen Reaktionszeiten und modularen Bauweise. Die Verfügbarkeit etablierter Standards, bewährter Sicherheitsprotokolle und umfassender Branchenerfahrung erleichtert Genehmigung und Einsatz. Darüber hinaus verbessern sinkende Kosten für Hochdruckspeichertanks und Fortschritte bei der Kompressionseffizienz die Wirtschaftlichkeit von Projekten. Versorger und Industrieanwender bevorzugen komprimierten Wasserstoff für die Kurz- bis Mittelfristspeicherung, bei der Zuverlässigkeit und Skalierbarkeit entscheidende Treiber sind.

Die Wasserstoffverflüssigung wird durch ihre Fähigkeit vorangetrieben, eine deutlich höhere Energiedichte zu bieten, was sie für großtechnische, langfristige stationäre Speicheranwendungen attraktiv macht.

Stationäre Wasserstoffenergiespeicherung – Marktanalyse

Regulatorische Unterstützung für die Produktion von grünem Wasserstoff, CO₂-Bepreisungsmechanismen und Subventionen für Elektrolyseure und Brennstoffzellen verbessern die Wirtschaftlichkeit von Projekten. Diese förderlichen politischen Rahmenbedingungen ermutigen Versorger, unabhängige Stromerzeuger und Industrieunternehmen, in stationäre Wasserstoffspeicherinfrastrukturen zu investieren.

Fortschritte bei Wasserstoffproduktion, -speicherung und -umwandlungstechnologien treiben die Expansion des Marktes für stationäre Wasserstoffenergiespeicherung weiter voran. Verbesserungen der Elektrolyseureffizienz, sinkende Kapitalkosten und Fortschritte bei Festkörper-, Druck- und Flüssigwasserstoffspeichersystemen machen stationäre Wasserstofflösungen kommerziell attraktiver. Parallel dazu werden Brennstoffzellen- und Wasserturbinen-Technologien für stationäre Stromanwendungen effizienter und langlebiger. Digitalisierung, Automatisierung und fortschrittliche Überwachungssysteme verbessern ebenfalls die Betriebssicherheit und Leistung. Diese technologischen Entwicklungen senken die Systemkosten, erhöhen die Skalierbarkeit und stärken das Vertrauen der Endnutzer in Wasserstoff für Langzeitspeicher- und Backup-Energielösungen.

Die wachsende Nachfrage aus industriellen, gewerblichen und versorgungsseitigen Anwendungen ist ein weiterer entscheidender Wachstumstreiber. Energieintensive Industrien setzen auf stationäre Wasserstoffspeicher, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und die Integration von vor Ort erzeugten erneuerbaren Energien zu ermöglichen. Rechenzentren, Krankenhäuser, Häfen und abgelegene Einrichtungen schätzen Wasserstoffspeicher zunehmend für ihre Langzeit-Backup-Fähigkeit und emissionsarme Eigenschaften im Vergleich zu Dieselgeneratoren. Versorger setzen Wasserstoffenergiespeicher auch ein, um Netzausbau zu verschieben, Engpässe zu managen und Mikronetze zu unterstützen. Insgesamt stärken die Erweiterung der Anwendungsbereiche, Modernisierungsbedarf der Netze und der Fokus auf Energiesicherheit die langfristige Nachfrage nach stationären Wasserstoffenergiespeicherlösungen.

Mit zunehmender Nutzung erneuerbarer Energien ermöglicht verflüssigter Wasserstoff die zentrale Speicherung großer Energiemengen zur Unterstützung des saisonalen Ausgleichs und der Netzstabilität. Das Wachstum wird zusätzlich durch Infrastruktursynergien mit aufkommenden Wasserstoffversorgungsketten gestützt, einschließlich Produktionszentren und Exportterminals. Technologische Fortschritte bei kryogenen Systemen, Isoliermaterialien und Energierückgewinnungsmechanismen verbessern allmählich die Effizienz und reduzieren Verdampfungsverluste. Diese Entwicklungen ermutigen Versorgungsunternehmen und Energieentwickler, die Verflüssigung für die Speicherung großer Kapazitäten einzusetzen, wo Platzbeschränkungen und langfristige Speicherbedürfnisse dominieren.

Materialbasierte Wasserstoffspeicherung, einschließlich Metallhydride und fortschrittliche Sorbentien, wird durch ihr überlegenes Sicherheitsprofil und niedrigere Betriebsdrücke vorangetrieben. Für die stationäre Energiespeicherung sind diese Systeme besonders attraktiv in städtischen, gewerblichen und sensiblen Industrieumgebungen, wo Sicherheit, Stabilität und kompakte Bauweise Prioritäten sind. Laufende Forschung und Entwicklung an neuen Materialien verbessert die Wasserstoffaufnahmekapazität, Lade-Entlade-Zyklen und Betriebstemperaturbereiche. Mit sinkenden Materialkosten und steigenden Systemeffizienzen wird die materialbasierte Speicherung zunehmend als tragfähige Option für dezentrale Anwendungen und hinter dem Zähler betrachtet. Diese Methode profitiert von starkem Interesse an langfristigen, risikoarmen Wasserstoffspeicherlösungen.

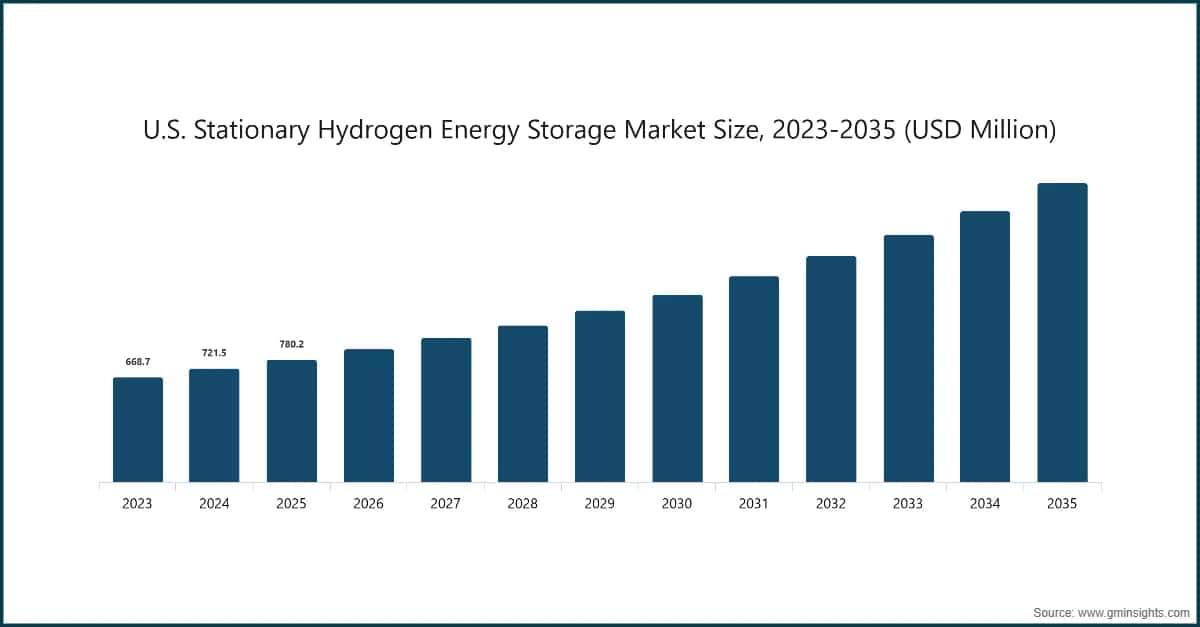

Die USA dominierten 2025 den Markt für stationäre Wasserstoffenergiespeicherung in Nordamerika mit einem Anteil von etwa 77 % und erzielten einen Umsatz von 780,2 Mio. USD. Der US-Markt wird durch ehrgeizige Dekarbonisierungsziele, Modernisierungsbemühungen des Stromnetzes und steigende Nutzung erneuerbarer Energien angetrieben. Bundesinitiativen zur Förderung von sauberem Wasserstoff, kombiniert mit Anreizen für die Elektrolyseur-Einführung und Langzeitspeicherung, fördern Großprojekte. Versorgungsunternehmen setzen zunehmend auf Wasserstoffspeicher, um die Netzstabilität zu erhöhen, die Abregelung erneuerbarer Energien zu managen und fossile Spitzenlastkraftwerke zu ersetzen. Starke Investitionen in Wasserstoffzentren, Verteidigungs-Mikronetze und Backup kritischer Infrastruktur unterstützen die Verbreitung zusätzlich. Darüber hinaus stärken die Präsenz fortschrittlicher Technologieanbieter, starke F&E-Ökosysteme und unterstützende staatliche Mandate für saubere Energien das Wachstum des US-Marktes.

Der Markt im asiatisch-pazifischen Raum soll bis 2035 einen Marktwert von über 4,5 Mrd. USD erreichen. Gegenwärtig verzeichnet die Region rasche technologische Verbesserungen bei der Wasserstoffspeicherung, darunter die Entwicklung fortschrittlicher Hochdruckkompressionstechniken, Verflüssigung und Festkörperspeicherung. Ziel dieser Entwicklungen ist die Steigerung von Effizienz, Sicherheit und Kosteneffektivität von Wasserstoffspeicherlösungen. Mitgliedsländer der Region setzen freundliche Richtlinien und Anreize ein, um die Nutzung von Wasserstofftechnologien zu fördern. Dazu gehören Subventionen, Steuervergünstigungen und andere Maßnahmen zur Entwicklung von Wasserstoffwirtschaften und Speicherinfrastrukturen.

Das Wachstum in Europa wird vor allem durch strenge Klimaziele, den Bedarf an grenzüberschreitender Energieintegration und starke politische Unterstützung für grünen Wasserstoff vorangetrieben. Der hohe Anteil erneuerbarer Energien in der Region erfordert saisonale und langfristige Speicherlösungen, was Wasserstoff zu einer strategischen Option macht. Strategien der Europäischen Union für Wasserstoff, Förderprogramme und CO₂-Reduktionsvorschriften unterstützen aktiv die Einführung stationärer Wasserstoffenergiespeicherung. Netzbetreiber nutzen Wasserstoffspeicher, um Stromnetze zu stabilisieren und Systeme mit hohem Anteil erneuerbarer Energien zu unterstützen. Zudem beschleunigt Europas Fokus auf Energiesicherheit – insbesondere die Reduzierung der Abhängigkeit von importierten fossilen Brennstoffen – Investitionen in inländische wasserstoffbasierte Speicherinfrastrukturen für Versorgungs- und Industrieanwendungen.

Länder mit reichlich Solar- und Windressourcen setzen auf stationäre Wasserstoffspeicherung, um überschüssige erneuerbare Energie zu nutzen und den Netzausbau zu unterstützen. Schwellenländer profitieren von Wasserstoffspeichern für abgelegene, netzferne und schwache Netzanwendungen, bei denen Langzeitspeicherung entscheidend ist. Im Nahen Osten fördert die Diversifizierung weg von Kohlenwasserstoffen und die Entwicklung sauberer Wasserstoff-Wertschöpfungsketten das Marktwachstum. Insgesamt treiben steigende Investitionen in saubere Energieinfrastrukturen und exportorientierte Wasserstoffprojekte die regionale Akzeptanz voran.

Marktanteil der stationären Wasserstoff-Energiespeicherung

Air Liquide hat sich als wichtiger Akteur im Bereich der stationären Wasserstoff-Energiespeicherung etabliert, dank seines starken Produktionspotenzials, kontinuierlicher Investitionen in neue Technologien und Vereinbarungen mit führenden Wasserstoffherstellern. Der Fokus der Transformation von Air Liquide hat zu innovativen Wasserstoff-Energiespeichertechnologien geführt, die den wachsenden Bedarf an sauberen und effizienten Energietechnologien unterstützen.

Unternehmen im Markt für stationäre Wasserstoff-Energiespeicherung

Branchennews zur stationären Wasserstoff-Energiespeicherung:

Der Marktforschungsbericht zur stationären Wasserstoff-Energiespeicherung umfasst eine umfassende Abdeckung der Branche mit Schätzungen und Prognosen in Bezug auf Einnahmen in USD Millionen von 2022 bis 2035 für die folgenden Segmente:

Markt, nach Methode (USD Millionen)

Die oben genannten Informationen wurden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →