Autoren:

Preeti Wadhwani, Aishvarya Ambekar

Kostenloses PDF herunterladen

Markt für Felsbrecher Größe und Anteil 2026-2035

Berichts-ID: GMI11930

|

Veröffentlichungsdatum: April 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Markt für Felsbrecher

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Markt für Felsbrecher

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Marktgröße für Gesteinsbrecher

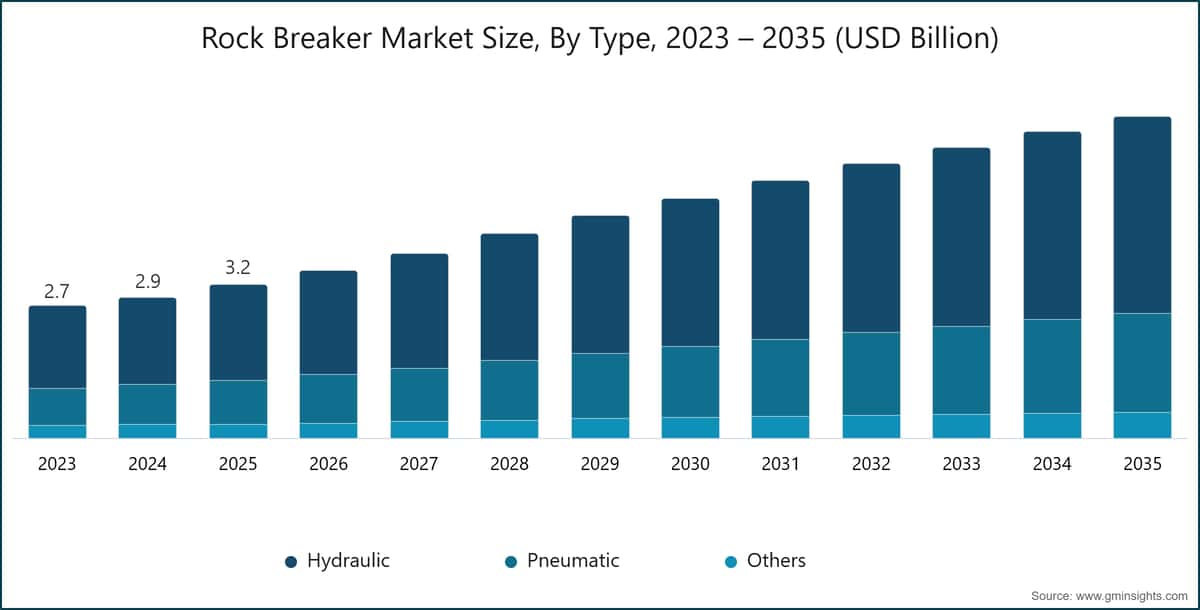

Der globale Markt für Gesteinsbrecher wurde 2025 auf 3,2 Milliarden US-Dollar geschätzt. Laut dem neuesten Bericht von Global Market Insights Inc. wird erwartet, dass der Markt von 3,5 Milliarden US-Dollar im Jahr 2026 auf 6,7 Milliarden US-Dollar im Jahr 2035 mit einer jährlichen Wachstumsrate (CAGR) von 7,5 % wächst.

Wichtigste Erkenntnisse zum Rock Breaker-Markt

Marktführer: Caterpillar führte 2025 mit über 8,8 % Marktanteil an.

Führende Akteure: Die Top 5 Akteure in diesem Markt sind Caterpillar, Komatsu, Epiroc, Sandvik, Furukawa Rock Drill, die 2025 gemeinsam einen Marktanteil von 39,2 % hielten.

Das Marktvolumen für Gesteinsbrecher wurde 2025 auf 80.200 Einheiten geschätzt. Es wird prognostiziert, dass der Markt von 86.800 Einheiten im Jahr 2026 auf 131.754 Einheiten bis 2035 wächst und damit ein starkes zweistelliges Wachstum im Prognosezeitraum verzeichnet.

Die rasche Ausweitung von Bergbau-, Steinbruch- und Infrastrukturprojekten verändert den Markt für Gesteinsbrecher erheblich. Traditionell für grundlegende Abrissarbeiten und sekundäres Gesteinsbrechen eingesetzt, werden Gesteinsbrecher zunehmend zu unverzichtbaren Geräten für hoch effiziente Materialzerkleinerung in modernen Bau- und Bergbauprojekten. Mit zunehmender Projektgröße und -komplexität spielen diese Maschinen eine entscheidende Rolle bei der Steigerung der Produktivität, der Reduzierung manueller Eingriffe und der Gewährleistung der Betriebssicherheit – und beeinflussen damit direkt Projektzeitpläne, Kosteneffizienz und den Arbeitsschutz.

Die steigende Nachfrage nach schnellerer und präziserer Ausgrabung im städtischen Bauwesen und in groß angelegten Bergbauprojekten stärkt die Bedeutung fortschrittlicher Gesteinsbrecherlösungen weiter. Anwendungen wie Straßenbau, Tunnelbau, Grabenaushub und Abriss treiben die Einführung von Hochleistungs-Hydraulikbrechern mit erhöhter Schlagenergie und Haltbarkeit voran. Gleichzeitig konzentrieren sich Hersteller auf leichte, aber robuste Materialien und verbesserte Konstruktionsstrukturen, um die Effizienz der Geräte zu steigern und gleichzeitig Verschleiß sowie Wartungsanforderungen zu minimieren.

So kündigte Sandvik im Februar 2025 die Einführung einer neuen Generation intelligenter Hydraulikbrecher mit Echtzeitüberwachungsfunktionen und automatischer Leistungsanpassung an, die darauf abzielen, die Produktivität zu steigern und Ausfallzeiten in Bergbau- und Bauprojekten zu reduzieren.

Der zunehmende Fokus auf Infrastrukturinvestitionen, insbesondere in Schwellenländern, sowie die Ausweitung von Bergbauaktivitäten beschleunigen die Nachfrage nach technologisch fortschrittlichen Gesteinsbrechern. Regierungen investieren stark in Verkehrsnetze, Smart Cities und Energieprojekte, die effiziente Gesteinsausgrabungs- und Materialhandhabungslösungen erfordern. Infolgedessen verlagern Bau- und Bergbauunternehmen ihren Fokus auf Hochleistungs- und vielseitige Gesteinsbrecher, die in verschiedenen Umgebungen und Materialbedingungen eingesetzt werden können.

Innovationen in Design und Technologie verändern die Wettbewerbslandschaft des Marktes. Fortschrittliche Funktionen wie Lärm- und Vibrationsreduzierungssysteme, Energierückgewinnungsmechanismen und automatische Schmiersysteme gewinnen zunehmend an Bedeutung. Darüber hinaus integrieren Hersteller Telematik- und IoT-fähige Überwachungssysteme, die Echtzeitdaten zu Geräteleistung, Nutzungsmustern und Wartungsbedarf liefern und Betreibern helfen, die Produktivität zu optimieren und die Betriebskosten zu senken.

Elektrifizierung und Nachhaltigkeitstrends beeinflussen ebenfalls die Entwicklung von Gesteinsbrechern. Während Hydraulikbrecher weiterhin dominieren, wächst das Interesse an elektrisch betriebenen und hybridgetriebenen Systemen, insbesondere für städtische Bauprojekte, bei denen Emissions- und Lärmvorschriften streng sind. Hersteller konzentrieren sich zunehmend auf energieeffiziente Designs und umweltfreundliche Herstellungsprozesse, um globale Nachhaltigkeitsziele zu erfüllen.

Die anwendungsspezifische Anpassung wird zu einem Schlüsselfaktor in verschiedenen Endverbraucherbranchen. Im Bergbau sind Gesteinsbrecher darauf ausgelegt, hochbelastende und kontinuierliche Einsätze in rauen Umgebungen zu bewältigen, oft in Kombination mit stationären Auslegersystemen für das primäre Brechen. Im Bau- und Abrisssektor werden kompakte und vielseitige Brecher für präzise Arbeiten in beengten städtischen Räumen bevorzugt. Zudem erweitert sich durch den zunehmenden Einsatz von Gesteinsbrechern in Recyclinganwendungen, etwa bei der Beton- und Asphaltverarbeitung, ihr Marktpotenzial.

Nordamerika und Europa stellen reife und hochwertige Märkte für Gesteinsbrecher dar, die durch etablierte Bauindustrien, strenge Sicherheitsvorschriften und die Einführung fortschrittlicher Gerätetechnologien geprägt sind. Die Präsenz großer Erstausrüster (OEMs) sowie steigende Renovierungs- und Infrastrukturprojekte unterstützen die Nachfrage nach leistungsstarken und geräuscharmen Gesteinsbrecherlösungen.

Asien-Pazifik ist der am schnellsten wachsende Markt für Gesteinsbrecher, getrieben durch rasante Urbanisierung, großangelegte Infrastrukturinvestitionen und expandierende Bergbauaktivitäten. China dominiert den regionalen Markt mit umfangreichen Bau- und Bergbauprojekten, während Indien, Japan und Südkorea eine steigende Nachfrage aufgrund staatlicher Infrastrukturinitiativen und industrielles Wachstum verzeichnen. Die zunehmende Akzeptanz kostengünstiger, langlebiger und hoch effizienter Gesteinsbrecher fördert die starke Marktexpansion in der Region.

Markttrends im Gesteinsbrechermarkt

Der Markt für Gesteinsbrecher setzt zunehmend auf intelligente und vernetzte Technologien, um die Betriebseffizienz zu steigern und Ausfallzeiten zu reduzieren. Moderne Brecher sind mit IoT-Sensoren und Telematiksystemen ausgestattet, die Parameter wie Schlagfrequenz, Temperatur und Verschleiß in Echtzeit überwachen. Diese Daten ermöglichen vorausschauende Wartung, verhindern unerwartete Ausfälle und verlängern die Lebensdauer der Geräte. Die Integration in Flottenmanagementsysteme ermöglicht es Betreibern zudem, die Auslastung zu optimieren und die Produktivität zu steigern – besonders in großangelegten Bergbau- und Infrastrukturprojekten, wo kontinuierliche Leistung entscheidend ist.

Hydraulische Gesteinsbrecher dominieren den Markt aufgrund ihrer überlegenen Leistung, Effizienz und Anpassungsfähigkeit an verschiedene Anwendungen. Hersteller konzentrieren sich darauf, Energieübertragungsmechanismen zu verbessern, um die Schlagkraft zu maximieren und Energieverluste zu minimieren. Verbesserte Konstruktionen reduzieren zudem Vibrationen und Lärm, was den Komfort für Bediener erhöht und die Lebensdauer der Geräte verlängert. Diese Fortschritte führen zu schnellerem Materialaufschluss, geringerem Kraftstoffverbrauch und niedrigeren Betriebskosten. Ihre Fähigkeit, vielfältige Materialien und raue Umgebungen zu bewältigen, macht sie zur bevorzugten Wahl in Bau-, Abriss- und Bergbauindustrien.

So startete beispielsweise im Januar 2025 Sandvik AB ein fortschrittliches digitales Gesteinsbrechersystem mit IoT-fähigen Sensoren und Telematik, das eine Echtzeitüberwachung von Leistungsmetriken wie Schlagenergie und Komponentenverschleiß ermöglicht. Dies ermöglicht vorausschauende Wartung und reduziert ungeplante Ausfallzeiten im Bergbaubetrieb.

Die zunehmende Urbanisierung und strengere Umweltvorschriften treiben die Nachfrage nach leiseren und weniger störenden Gesteinsbrecherlösungen voran. Hersteller entwickeln fortschrittliche Gehäusekonstruktionen, Stoßdämpfungssysteme und optimierte Schlagtechnologien, um Lärm und Vibrationen zu reduzieren. Dies ist besonders wichtig für Bauaktivitäten in dicht besiedelten Gebieten, wo die Einhaltung gesetzlicher Vorgaben entscheidend ist. Geringere Vibrationen verringern zudem die Ermüdung der Bediener und minimieren strukturelle Schäden in der Umgebung, was diese Lösungen nachhaltiger und besser für sensible Infrastrukturprojekte geeignet macht.

Automatisierung wird zu einem Schlüsselfaktor auf dem Markt für Gesteinsbrecher, insbesondere in Bergbau- und groß angelegten Bauprojekten. Moderne Systeme werden zunehmend mit Fernsteuerungs- und halbautonomen Funktionen ausgestattet, sodass Bediener die Geräte aus sicherer Entfernung steuern können. Dies reduziert die Exposition gegenüber gefährlichen Umgebungen wie instabilen Gesteinsformationen und unterirdischen Standorten. Automatisierung verbessert zudem Präzision und Konsistenz bei den Arbeitsabläufen, was zu einer höheren Produktivität führt. Darüber hinaus hilft sie, Arbeitskräftemangel zu bewältigen und steigert insgesamt die Sicherheit und Effizienz unter anspruchsvollen Arbeitsbedingungen.

Das rasante Wachstum von Infrastruktur- und Bergbauaktivitäten in Schwellenländern treibt die Nachfrage nach Gesteinsbrechern deutlich voran. Regierungen investieren massiv in Verkehrsnetze, Energieprojekte und Stadtentwicklung, die alle eine effiziente Gesteinsbearbeitung erfordern. Gleichzeitig führt die steigende Nachfrage nach Mineralien und Rohstoffen zu einer Belebung der Bergbauaktivitäten. Länder in Asien-Pazifik, Lateinamerika und dem Nahen Osten verzeichnen eine starke Nachfrage nach kostengünstigen und robusten Geräten, was die Marktexpansion fördert und neue Wachstumschancen für Hersteller und Zulieferer schafft.

Analyse des Gesteinsbrechermarkts

Um die wichtigsten Markttrends zu verstehen

Kostenloses PDF herunterladen

Nach Typ wird der Markt in hydraulische, pneumatische und andere Systeme unterteilt. Der hydraulische Segment dominierte 2025 mit rund 62,3 % und soll bis 2035 mit einer jährlichen Wachstumsrate von über 7,3 % wachsen.

- Die Gesteinsbrecherbranche wird maßgeblich von hydraulischen Systemen geprägt, die durch ihre überlegene Effizienz, Präzision und Vielseitigkeit im Vergleich zu anderen Brechertypen überzeugen. Hydraulische Gesteinsbrecher bieten hohe Schlagenergie und Kraft, was sie ideal zum Brechen von hartem Gestein und Beton in Bau-, Bergbau- und Steinbruch-Anwendungen macht. Ihre Fähigkeit, unter Schwerlast- und Dauerbetrieb eine konsistente Leistung zu erbringen, macht sie bei Auftragnehmern und Bergbauunternehmen, die auf Produktivität und Langlebigkeit setzen, besonders beliebt.

- Darüber hinaus bieten hydraulische Brecher Vorteile wie geringere Lärmemissionen, reduzierte Vibrationen und bessere Steuerung, was die Bedienerfreundlichkeit und die Einhaltung von Umweltvorschriften verbessert. Technologische Fortschritte wie die Integration von Telematik, automatisierte Bedienung und energieeffiziente Designs beschleunigen die weltweite Verbreitung hydraulischer Brecher zusätzlich. Diese Faktoren machen hydraulische Systeme insgesamt zur bevorzugten Wahl auf dem Gesteinsbrechermarkt.

- So stellte beispielsweise im März 2026 Komatsu Ltd. seine neueste Palette hydraulischer Anbaugeräte vor, darunter die hydraulischen Brecher JMHB80H, JMHB130H und JMHB230V mit fortschrittlicher automatischer Schmierung und variabler Geschwindigkeitstechnologie, um die Brecheffizienz zu steigern und Ausfallzeiten bei Bau- und Abbrucharbeiten zu reduzieren.

- Das pneumatische Segment soll im Prognosezeitraum mit über 8,3 % schneller wachsen, getrieben durch sein leichtes Design, einfache Bedienung und Kosteneffizienz bei kleinen bis mittleren Gesteinsbrech- und Abbrucharbeiten. Pneumatische Gesteinsbrecher eignen sich besonders für Aufgaben, bei denen Mobilität, schnelle Inbetriebnahme und geringer Wartungsaufwand entscheidend sind, was sie ideal für den städtischen Bau, Tunnelbau und Steinbruchprojekte macht.

Their relatively lower upfront cost compared to hydraulic systems also encourages adoption among small contractors and rental companies.Basierend auf dem Produkt wird der Markt in Premium- und Nicht-Premium-Segmente unterteilt. Das Premium-Segment dominiert den Markt und hält 2025 einen Anteil von etwa 64,1 %. Es wird erwartet, dass das Segment von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 8 % wächst.

Basierend auf der Gerätegröße wird der globale Felsbrechermarkt in Leichtbauweise (bis 500 kg), Mittelbauweise (501–1200 kg) und Schwerbauweise (über 1200 kg) unterteilt. Das Mittelbauweise-Segment (501–1200 kg) hielt 2025 den größten Marktanteil.

Basierend auf der Anwendung wird der Markt in Steinbruchbetrieb, Abbruch, Tunnelbau, Skalierung und andere unterteilt. Das Segment der Kühler dominierte den Markt für Gesteinsbrecher.

China dominierte den Markt für Gesteinsbrecher im asiatisch-pazifischen Raum mit einem Anteil von etwa 64,2 % und erzielte 2025 einen Umsatz von 817,5 Millionen US-Dollar.

Der Gesteinsbrechermarkt in Deutschland wird voraussichtlich von 2026 bis 2035 ein beträchtliches und vielversprechendes Wachstum verzeichnen.

Der Gesteinsbrechermarkt in den USA wird voraussichtlich von 2026 bis 2035 ein beträchtliches und vielversprechendes Wachstum verzeichnen.

Der Gesteinsbrechermarkt in Brasilien soll zwischen 2026 und 2035 ein bedeutendes und vielversprechendes Wachstum verzeichnen.

Der Markt für Gesteinsbrecher in den VAE wird voraussichtlich von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen.

Marktanteil im Gesteinsbrecher-Markt

8,8 % Marktanteil

Gesamtmarktanteil im Jahr 2025: 39,2 %

Unternehmen im Gesteinsbrechermarkt

Hauptakteure, die auf dem Markt für Gesteinsbrecher tätig sind:

Fachnachrichten zur Brecherindustrie

Der Marktforschungsbericht zum Felsbrecher umfasst eine detaillierte Analyse der Branche mit Schätzungen und Prognosen in Bezug auf Umsatz ($Bn) und Lieferungen (Einheiten) von 2022 bis 2035 für die folgenden Segmente:

Markt, nach Typ

Markt, nach Produkt

Markt, nach Gerätegröße

Markt, nach Anwendung

Markt, nach Endverwendung

Die oben genannten Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →