Autoren:

Suraj Gujar, Sandeep Ugale

Kostenloses PDF herunterladen

Markt für fotoelektrische Sensoren Größe und Anteil 2026-2035

Berichts-ID: GMI3353

|

Veröffentlichungsdatum: February 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Immediate Delivery Available

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Markt für fotoelektrische Sensoren

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Markt für fotoelektrische Sensoren

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Photoelectric Sensor Market Size

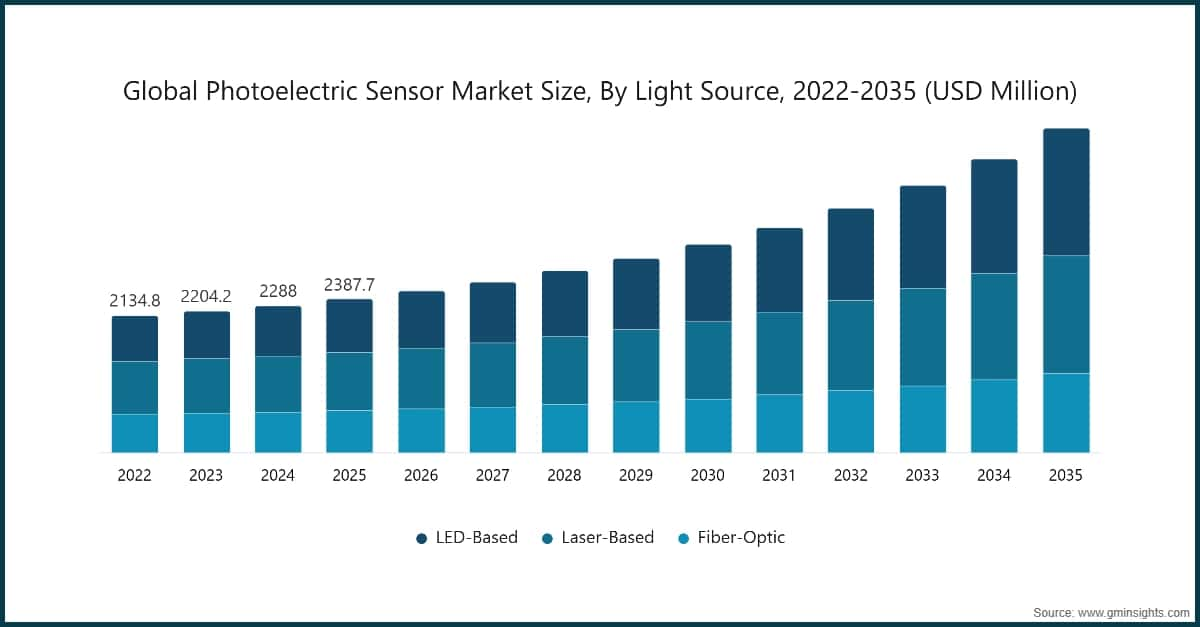

Der globale Markt für photoelektrische Sensoren wurde 2025 auf 2,4 Milliarden US-Dollar geschätzt. Der Markt soll von 2,5 Milliarden US-Dollar im Jahr 2026 auf 5,1 Milliarden US-Dollar im Jahr 2035 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % während des Prognosezeitraums gemäß dem neuesten Bericht von Global Market Insights Inc. Das Wachstum der Photoelektrische-Sensoren-Industrie wird durch die zunehmende Verbreitung von Prozessautomatisierung und intelligenter Fertigung in allen Unternehmen vorangetrieben. Von Produktionsanlagen und ihren Montagelinien bis hin zur Herstellung von Verpackungen werden photoelektrische Sensoren häufiger denn je eingesetzt, um Produkte genau zu erkennen, zu zählen und zu inspizieren. Dadurch konnten Hersteller ihre Fehlerquoten senken und die Anzahl der produzierten Fertigwaren erhöhen. Beispielsweise geht aus einer im Institute of Electrical and Electronics Engineers veröffentlichten Studie hervor, dass im Jahr 2024 über 54 % der Automobil-Montagelinien weltweit photoelektrische Sensoren zur Positionsverifizierung und Fehlererkennung einsetzten, was ihre Bedeutung in fortschrittlichen Produktionsumgebungen unterstreicht.

Wichtigste Erkenntnisse zum Markt für fotoelektrische Sensoren

Marktgröße & Wachstum

Regionale Dominanz

Wichtige Markttreiber

Herausforderungen

Chancen

Wichtige Akteure

Ein weiterer wichtiger Wachstumstreiber ist die Integration von IoT- und Industrie-4.0-Technologien, wobei intelligente Sensorsysteme die Echtzeitüberwachung, die vorausschauende Wartung und die Datenanalyse in Smart Factories ermöglichen. Die Installation von IoT-fähigen photoelektrischen Sensoren soll zwischen 2023 und 2024 stark ansteigen, wodurch Hersteller Betriebsfehler und Ausfallzeiten reduzieren und gleichzeitig die Vermögensverfolgung und die Ferndiagnose verbessern können.

Darüber hinaus nutzen Verteilungszentren aufgrund der steigenden Nachfrage nach automatisierter Logistik und E-Commerce Sensoren für schnellere Sortierung/Verfolgung und Inventarverwaltung. Dies wird durch den Anstieg automatisierter Systeme im Online-Handel weiter betont und wird die Sensorennutzung antreiben, wodurch photoelektrische Lösungen zu einem wesentlichen Bestandteil der Lieferkette werden und ihren langfristigen Marktrend festigen.

Photoelectric Sensor Market Trends

Analyse des Marktes für fotoelektrische Sensoren

Um die wichtigsten Markttrends zu verstehen

Kostenloses PDF herunterladen

Basierend auf der Lichtquelle ist der Markt in LED-basierte, Laser-basierte und faseroptische Sensoren unterteilt.

Aufgrund der optischen Konfiguration ist der Markt für fotoelektrische Sensoren in Durchlicht-, Retroreflexions- und Diffus-Sensoren unterteilt.

Aufgrund der Endnutzerindustrie ist der Markt für photoelektrische Sensoren in industrielle Fertigung, Automobil- & Transportwesen, Lebensmittel- & Getränkeverarbeitung, Pharmazeutika & medizinische Geräte, Gebäudeautomation & intelligente Infrastruktur, Elektronik- & Halbleiterfertigung, Energie, Versorgungsunternehmen & Infrastruktur, Luft- & Raumfahrt & Verteidigung sowie andere unterteilt.

Photoelektrischer Sensormarkt in Nordamerika

Der nordamerikanische Markt für photoelektrische Sensoren hält 2025 einen bedeutenden Anteil von 28,2 %.

Der US-Markt für photoelektrische Sensoren belief sich 2022 auf 486,8 Millionen USD und 2023 auf 503,2 Millionen USD. Die Marktgröße erreichte 2025 546,3 Millionen USD, nachdem sie 2024 von 522,9 Millionen USD auf 546,3 Millionen USD gestiegen war.

Photoelektrischer Sensormarkt in Europa

Die europäische Industrie für photoelektrische Sensoren belief sich 2025 auf 557,8 Millionen USD und soll im Prognosezeitraum ein lukratives Wachstum zeigen.

Asien-Pazifik-Markt für photoelektrische Sensoren

Der Markt in der Region Asien-Pazifik wird voraussichtlich im Jahr 2025 einen erheblichen Anteil von 42,8 % halten und soll während des Prognosezeitraums mit der höchsten CAGR von 8,8 % wachsen.

Lateinamerikanischer Markt für photoelektrische Sensoren

Markt für photoelektrische Sensoren im Nahen Osten und in Afrika

Die Industrie für photoelektrische Sensoren in Saudi-Arabien wird im Nahen Osten und in Afrika ein erhebliches Wachstum erfahren.

Marktanteil photoelektrischer Sensoren

Die globale Industrie für fotoelektrische Sensoren ist mäßig konsolidiert, wobei Schlüsselakteure wie OMRON Corporation, Panasonic Industry Co., Ltd., SICK AG, KEYENCE CORPORATION und Rockwell Automation gemeinsam etwa 39 % des Marktes ausmachen. Diese Unternehmen nutzen ihr umfangreiches Know-how in industrieller Automatisierung, Sensortechnologien und Fabrikintegration, um hochpräzise und zuverlässige Sensoren für Anwendungen in der Fertigung, Logistik, Automobilindustrie und Robotik zu liefern.

Während diese führenden Anbieter den Markt dominieren, bleibt dieser teilweise fragmentiert, mit zahlreichen regionalen und spezialisierten Lieferanten, die sich auf Nischensegmente wie Smart Factories, KI-gesteuerte Produktionslinien und Automatisierung unter schwierigen Bedingungen konzentrieren. Kleinere Anbieter unterscheiden sich durch maßgeschneiderte Lösungen, kosteneffiziente Modelle, KI-gestützte Erkennung und schnelle Einsatzunterstützung. Diese Wettbewerbsdynamik treibt Innovationen in der Multimodus-Erfassung, Langstreckenerkennung, kompakten Designs und nahtlosen Integration mit Industrial IoT und automatisierten Steuersystemen voran und unterstützt das stetige Wachstum des globalen Marktes.

~12,4 % Marktanteil

Gesamtmarktanteil beträgt ~29,6 %

Unternehmen im Markt für fotoelektrische Sensoren

Die wichtigsten Akteure in der Industrie für fotoelektrische Sensoren sind wie folgt:

OMRON Corporation ist ein globaler Marktführer in industrieller Automatisierung und Sensorlösungen und nutzt seine Kerntechnologie „Sensing & Control + Think“, um fortschrittliche fotoelektrische Sensoren (einschließlich Diffusreflexions-, Durchlicht- und Retroreflexions-Typen) bereitzustellen, die in Automatisierungs- und IoT-Plattformen integriert sind. Das breite Portfolio unterstützt Verpackungs-, Montage- und Materialhandhabungsanwendungen, wobei kontinuierliche F&E-Investitionen Innovationen in der hochpräzisen Erkennung und Smart-Factory-Konnektivität vorantreiben.

Panasonic Industry Co., Ltd. bietet eine umfassende Palette an fotoelektrischen und Lasersensoren als Teil seines Factory-Automation-Portfolios an, darunter kompakte, Durchlicht-, Retroreflexions- und IO-Link-fähige Modelle, die für Objekterkennung, Positionierung und Messaufgaben entwickelt wurden. Durch die Kombination robuster optischer Sensorik mit elektronischer Steuerungsexpertise optimieren Panasonics Sensoren Produktionsprozesse in den Branchen Automobil, Verpackung und Elektronik, während sie die Integration in umfassendere Automatisierungssysteme unterstützen.

SICK AG ist ein führender deutscher Hersteller intelligenter Sensoren und Sensorlösungen mit einem starken Fußabdruck in industrieller Automatisierung, Logistik und Fabrikanwendungen. Das Portfolio an fotoelektrischen Sensoren bietet zuverlässige Objekterkennung und fortschrittliche Diagnosen unter schwierigen Bedingungen, unterstützt durch modulare Designs und Integration mit Sensorintelligenz-Funktionen. Die globale F&E und das breite Produktangebot von SICK haben seine Position als bevorzugter Anbieter von Präzisionssensortechnologien gestärkt.

Nachrichten aus der Industrie für fotoelektrische Sensoren

Im Dezember 2025 hat SICK AG die W12 NextGen-Serie fotoelektrischer Sensoren auf den Markt gebracht und damit sein Portfolio für industrielle Automatisierung um leistungsstarke, präzise Erkennungslösungen erweitert.Der neue Bereich erweitert die Fähigkeiten der etablierten W12-Serie und bietet verbesserte Zuverlässigkeit, Vielseitigkeit und Wiederholbarkeit selbst unter anspruchsvollen Betriebsbedingungen. Mit fortschrittlichen Sensorfunktionen und intelligenter Benutzerfreundlichkeit unterstützt die W12 NextGen komplexe Fertigungsprozesse und festigt die Position von SICK als Marktführer in der industriellen Sensorinnovation.

Im Januar 2024 hat sich Panasonic Industrial Automation mit Mouser Electronics durch eine neue Vertriebsvereinbarung zusammengeschlossen, um den Zugang zu seinen Lösungen für die industrielle Automatisierung zu erweitern. Die Zusammenarbeit ermöglicht es Mouser, das Portfolio von Panasonic anzubieten, darunter die ultra-dünnen fotoelektrischen Sensoren EX-10 und die programmierbaren Steuerungen FP0R, die Anwendungen in der Automobil-, Halbleiter-, Verpackungs- und Biomedizin-Branche unterstützen und gleichzeitig die Verfügbarkeit und den Support für Designingenieure in den Märkten für IIoT und Automatisierung verbessern.

Der Marktforschungsbericht zum Fotoelektrischen Sensor umfasst eine detaillierte Analyse der Branche mit Schätzungen und Prognosen in Bezug auf den Umsatz in Milliarden US-Dollar von 2022 bis 2035 für die folgenden Segmente:

Markt, nach Lichtquelle

Markt, nach optischer Konfiguration

Markt, nach Erfassungsbereich

Markt, nach Gehäusegeometrie

Markt, nach Endanwenderindustrie

Die oben genannten Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →