Autoren:

Preeti Wadhwani, Aishvarya Ambekar

Kostenloses PDF herunterladen

Markt für Industriefahrzeuge Größe und Anteil 2026-2035

Berichts-ID: GMI5806

|

Veröffentlichungsdatum: May 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Markt für Industriefahrzeuge

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Markt für Industriefahrzeuge

Is your requirement urgent? Please give us your business email

for a speedy delivery!

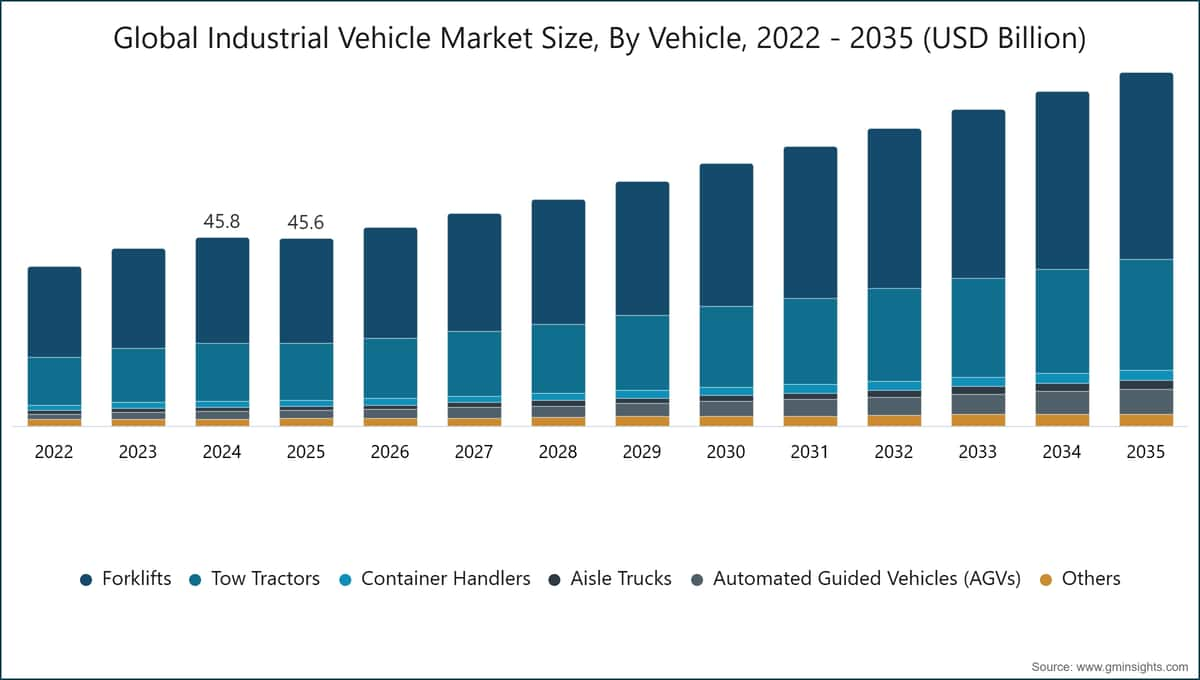

Industrielle Fahrzeugmarktgröße

Der globale Markt für industrielle Fahrzeuge wurde 2025 auf 45,6 Milliarden US-Dollar geschätzt. Laut dem neuesten Bericht von Global Market Insights Inc. wird erwartet, dass der Markt von 48,4 Milliarden US-Dollar im Jahr 2026 auf 85,8 Milliarden US-Dollar im Jahr 2035 mit einer jährlichen Wachstumsrate (CAGR) von 6,6 % wächst.

Wichtigste Erkenntnisse zum Markt für Industriefahrzeuge

Marktgröße & Wachstum

Regionale Dominanz

Wichtige Markttreiber

Herausforderungen

Chance

Wichtige Akteure

Das Marktvolumen der Industrie für industrielle Fahrzeuge wurde 2025 auf 2,3 Millionen Einheiten geschätzt. Laut dem neuesten Bericht von Global Market Insights Inc. wird erwartet, dass der Markt von 2,4 Millionen Einheiten im Jahr 2026 auf 3,8 Millionen Einheiten im Jahr 2035 mit einer jährlichen Wachstumsrate (CAGR) von 5,3 % wächst.

Das Wachstum der globalen Lagerhaltungs- und Logistikbranche hat die weltweite Nachfrage nach industriellen Gabelstaplern erhöht. Dies wird durch Hersteller, Häfen und Verteilzentren angetrieben, die industrielle Gabelstapler benötigen, um ihre Anforderungen zu erfüllen. Laut der International Trade Administration beliefen sich die globalen E-Commerce-Umsätze 2023 auf über 5,8 Billionen US-Dollar, was zu einer weltweiten Nachfrage nach Materialhandhabungs- und Lagereinrichtungen geführt hat.

Das schnelle Wachstum von Fertigungsunternehmen und automatisierten Fertigungs-/Industrieprozessen wird ebenfalls das Wachstum der Industrie für Gabelstapler unterstützen. Die Organisation der Vereinten Nationen für industrielle Entwicklung (UNIDO) gibt an, dass die globale Industrieproduktion 2024 um 2,3 % gewachsen ist. Dies hat zu zusätzlichen Implementierungen von industriellen Gabelstaplern geführt, um die Produktivität zu steigern und die Abhängigkeit von manueller Arbeit zu verringern. Darüber hinaus werden diese Gabelstapler dazu beitragen, den Produktionsfluss durch den Einsatz von Automatisierung zu erleichtern.

Fortlaufende Kapitalinvestitionen in die Lagerinfrastruktur sowie die kontinuierliche Entwicklung intelligenter Logistikanlagen tragen ebenfalls zum Wachstum der Nachfrage nach industriellen Gabelstaplern bei. Laut der Weltbank modernisieren viele Entwicklungsländer ihre Logistiksysteme durch Projekte zur Modernisierung der Logistikinfrastruktur und arbeiten daran, ihre Logistikleistung sowohl im Inland als auch global zu verbessern. Daher wird erwartet, dass sich der Trend zu automatisierten Führungsfahrzeugen und elektrischen Gabelstaplern fortsetzt, insbesondere in hochdurchsatzintensiven Industrieprozessen.

Markttrends für industrielle Fahrzeuge

Die Lagerhaltungs- und Logistikbranche durchläuft enorme Veränderungen durch Technologien, die industrielle Fahrzeuge automatisieren, wodurch Unternehmen effizienter arbeiten, Kosten sparen und umweltfreundlicher werden können.

Laut der International Federation of Robotics waren 2023 weltweit mehr als 540.000 Roboter für die Herstellung von Gütern installiert. Dazu gehören derzeit automatisierte Führungsfahrzeuge (AGVs) und autonome mobile Roboter (AMRs).

Elektrische industrielle Fahrzeuge erfahren in allen Bereichen der Industrie eine verstärkte Akzeptanz, hauptsächlich angetrieben durch Nachhaltigkeitsziele sowie geringere Betriebskosten. Die Internationale Energieagentur (IEA) schätzt, dass der weltweite Batteriebedarf für elektrische industrielle Fahrzeuge um etwa 35 % steigen wird. Hersteller von Elektrogabelstaplern und Batterien haben ihre Produkte erweitert, um der steigenden Nachfrage nach emissionsfreien Fahrzeugen von Unternehmen gerecht zu werden.

Darüber hinaus gewinnen Telematik- und Flottenmanagementsysteme als wichtige Systeme in Kombination mit dem Einsatz industrieller Fahrzeuge an Bedeutung. Durch den Einsatz von Echtzeitüberwachung von Flottenfahrzeugen, präventiver Wartung und Überwachung der Fahrzeugnutzung konnte die Flottenproduktivität deutlich gesteigert und Ausfallzeiten reduziert werden. Um die Produktivität und Effizienz beim Warentransport in Lagerumgebungen zu maximieren, führen Unternehmen Fahrzeug-zu-Fahrzeug-Kommunikationssysteme ein.

Analyse des Marktes für Industriefahrzeuge

Um die wichtigsten Markttrends zu verstehen

Kostenloses PDF herunterladen

Basierend auf dem Fahrzeugtyp wird der Markt für Industriefahrzeuge in Gabelstapler, Schlepper, Containerstapler, Regalbediengeräte, fahrerlose Transportsysteme (FTS) und andere unterteilt. Der Segment der Gabelstapler dominiert den Markt mit einem Anteil von 55 % im Jahr 2025, und es wird erwartet, dass dieses Segment von 2026 bis 2035 mit einer jährlichen Wachstumsrate (CAGR) von 6 % wächst.

Basierend auf der Antriebsart wird der Markt für Industriefahrzeuge in Fahrzeuge mit Verbrennungsmotor (ICE), Elektrofahrzeuge, Hybridfahrzeuge und Wasserstoff-Brennstoffzellenfahrzeuge unterteilt. Der Elektrosegment dominiert mit einem Marktanteil von 71,4 % im Jahr 2025 und wächst von 2026 bis 2035 mit einer jährlichen Wachstumsrate (CAGR) von 7,7 %.

Basierend auf dem Automatisierungsgrad wird der Markt für Industriefahrzeuge in manuell/bedienergeführte, halbautonome und vollautonome Fahrzeuge unterteilt. Der manuelle/bedienergeführte Segment dominiert mit einem Marktanteil von 82 % im Jahr 2025.

Basierend auf dem Endverbraucher wird der Markt für Industriefahrzeuge in die Bereiche Fertigung, Logistik und Lagerhaltung, Bauwesen, Bergbau, Landwirtschaft, Häfen und Schifffahrt sowie andere unterteilt. Logistik und Lagerhaltung dominieren mit einem Marktanteil von 32 % im Jahr 2025.

China dominiert den asiatisch-pazifischen Markt für Industriefahrzeuge mit einem Anteil von 65 % und einem Umsatz von 14,7 Mrd. USD im Jahr 2025.

Die USA dominieren den nordamerikanischen Markt für Industriefahrzeuge mit einem CAGR von 4,4 % von 2026 bis 2035.

Deutschland dominiert den europäischen Markt für Industriefahrzeuge und zeigt ein starkes Wachstumspotenzial mit einer jährlichen Wachstumsrate (CAGR) von 4,8 % von 2026 bis 2035.

Brasilien führt den lateinamerikanischen Markt für Industriefahrzeuge an und verzeichnet ein bemerkenswertes Wachstum von 8,2 % im Prognosezeitraum von 2026 bis 2035.

Die VAE verzeichneten 2025 ein beträchtliches Wachstum im Markt für Industriefahrzeuge im Nahen Osten und in Afrika.

Marktanteil der Industriefahrzeuge

15,5 % Marktanteil

Gesamtmarktanteil: 45,4 %

Industrielle Fahrzeugmarkt-Unternehmen

Wichtige Akteure im Bereich der Industriefahrzeuge sind:

Nachrichten aus der Industrie für Fahrzeuge

Im Mai 2026 kündigte Toyota Industries Pläne an, die Produktionskapazitäten durch ein geplantes Investitionsprojekt von 2 Mrd. USD in Texas auszubauen, um die Produktionskapazität und die operative Wettbewerbsfähigkeit zu stärken.

Im April 2026 gab Hyster Yale eine strategische Neuausrichtung des Geschäfts bekannt, die darauf abzielt, die Elektrifizierungstechnologien, Batterielösungen und die Entwicklung von Wasserstoff-Brennstoffzellen-Industriegeräten in globalen Materialhandhabungsprozessen zu beschleunigen.

Im April 2026 führte Hyster ein Fußgänger-Erkennungs-Dashboard ein, das die Arbeitssicherheit durch Echtzeitüberwachung der Fußgänger-Nähe um industrielle Hubfahrzeuge verbessern soll.

Im April 2026 stellte Yale Lift Truck Technologies einen automatisierten Hubwagen mit vertikaler Palettenpositionierungsfähigkeit vor, der den automatisierten Palettentransport und Lager-Materialhandhabungsprozesse optimieren soll.

Im März 2026 präsentierte die KION Group auf der GTC 2026 autonome Industrie-LKWs und physische künstliche Intelligenz für Lagertechnologien, um das automatisierte Aufladen von Anhängern und die Effizienz der Lagerprozesse zu verbessern.

Markt, nach Fahrzeugen

Gabelstapler

Schleppfahrzeuge

Markt, nach Antrieb

Verbrennungsmotor (ICE)

Diesel

Markt, nach Automatisierungsgrad

Manuell / Bedienergesteuert

Teilautonom

Markt, nach Endverbraucher

Die oben genannten Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →