Autoren:

Avinash Singh, Sunita Singh

Kostenloses PDF herunterladen

Gewächshauslüftungssysteme-Markt Größe und Anteil 2026-2035

Berichts-ID: GMI16076

|

Veröffentlichungsdatum: June 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Gewächshauslüftungssysteme-Markt

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Gewächshauslüftungssysteme-Markt

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Marktgröße für Gewächshauslüftungssysteme

Der Markt für Gewächshauslüftungssysteme hatte 2025 einen Wert von 1,03 Milliarden USD, wobei weltweit steigende Bedenken bezüglich der Ernährungssicherheit die Einführung von Landwirtschaft in kontrollierter Umgebung (CEA) beschleunigen. Der Markt wird sich von 1,15 Milliarden USD im Jahr 2026 bis 2,13 Milliarden USD bis 2035 entwickeln, was einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 7,1% über den Prognosezeitraum entspricht, wie in dem von Global Market Insights Inc. veröffentlichten neuesten Bericht dargelegt.

Greenhouse Ventilation Systems Market – Wichtigste Erkenntnisse

Marktführer: Priva B.V. führte 2025 mit über 2,3% Marktanteil an.

Führende Akteure: Die Top-5-Akteure auf diesem Markt sind Priva B.V, BioTherm Solutions, Argus Controls (CEL Group), Ridder Group, Pinnacle Climate Tech und hielten 2025 zusammen einen Marktanteil von 7,8%.

Trends auf dem Markt für Gewächshauslüftungssysteme

IoT-, KI- und sensorgesteuerte intelligente Gewächshauslüftungssysteme

Eine der wichtigsten Entwicklungen im Bereich der Technologie von Gewächshauslüftungssystemen ist die schnelle Akzeptanz des Internet of Things (IoT), der künstlichen Intelligenz (KI) und anderer sensorgestützter Lösungen, die vollständige Automatisierung und intelligente Funktionalität ermöglichen. Der traditionelle Ansatz zur Klimakontrolle umfasste manuelle Anpassungen und mechanische Prozesse, die die gewünschte Effizienz nicht gewährleisten konnten. Mit modernen Lüftungssystemen, die Daten von Sensoren für Temperatur, Luftfeuchte, CO₂ und andere Faktoren nutzen, können solche Systeme jedoch eine ideale Umgebung im Gewächshaus durch ständige Anpassung der Klimakontrollparameter aufrechterhalten. Durch IoT-Konnektivität können diese Systeme ferngesteuert über cloudgestützte Schnittstellen verwaltet werden, was die Verwaltung mehrerer Gewächshauseinheiten gleichzeitig ermöglicht.

Die Implementierung von künstlicher Intelligenz (KI) und maschinellem Lernen in Belüftungsalgorithmen verbessert deren Effizienz durch die Analyse von vergangenen und aktuellen Umweltdaten, um Klimaveränderungen vorherzusagen und die Leistung von Belüftungssystemen zu verbessern. Energieeinsparungen, Kostenreduktion und erhöhte Ernteerträge sind einige der Vorteile, die mit solchen Systemen einhergehen. Darüber hinaus ermöglicht Wartung nach Bedarf die Vorhersage von Systemausfällen im Voraus, was hilft, einen reibungslosen Gewächshausbetrieb zu gewährleisten. Die intelligente Belüftungstechnologie ermöglicht es Landwirten, präzise Landwirtschaftstechniken anzuwenden, bei denen Umweltparameter an die Anforderungen bestimmter Kulturen angepasst werden. Gewächshäuser werden in Zukunft datengestützter sein, was es erforderlich macht, solche Technologien zu nutzen.

Sanierung und Modernisierung alternder Gewächshausinfrastruktur

Ein weiterer bemerkenswerter Faktor, der das Wachstum des Marktes für Gewächshausbelüftungssysteme beeinflussen wird, ist die Notwendigkeit der Sanierung und Aktualisierung der bestehenden Gewächshausinfrastrukturen. Eine beträchtliche Anzahl von Gewächshausgebäuden in entwickelten Regionen wie Europa und Nordamerika ist seit Jahrzehnten in Betrieb und nutzt veraltete Belüftungssysteme. Solche Systeme sind nicht nur energieintensiv, sondern können auch nicht automatisiert und gesteuert werden. Mit steigenden Energiepreisen werden Landwirte einen dringenden Bedarf haben, ihre Gewächshausanlagen zu aktualisieren.

Sanierung bezieht sich auf den Austausch traditioneller manuell betriebener Lüftungsöffnungen und Ventilatoren durch energieeffiziente Systeme, die mit verschiedenen Sensoren ausgestattet sind. Sanierung ermöglicht die Verbesserung der Klimabedingungen, die Steigerung der Pflanzenproduktion und die Minimierung von Kosten ohne die Notwendigkeit, die gesamte Anlage umzubauen. Darüber hinaus fördern Regierungen solche Maßnahmen als Teil ihrer Nachhaltigkeitsinitiativen.

Dennoch gehen Sanierungen auch mit verschiedenen technischen Herausforderungen einher, wie z. B. Kompatibilitätsbedenken bezüglich alter Gewächshausdesigns und strukturelle Einschränkungen, die einzigartige IngenieUrlösungen erfordern. Ungeachtet dessen stellen die wirtschaftlichen und ökologischen Vorteile eine hohe Akzeptanz sicher. Angesichts der wachsenden Bedeutung der Nachhaltigkeit im Agrarsektor wird erwartet, dass Sanierungen einer der zuverlässigen Wachstumstreiber sein werden, besonders in ausgereiften Märkten mit bestehenden Gewächshausanlagen.

Wechsel zu energieeffizienten und klimaneutralen Gewächshausbetrieben

Ein großer Trend auf dem Markt für Gewächshausbelüftungssysteme ist die Hinwendung zu größerer Energieeffizienz, um Null-Emissionen aus Gewächshäusern zu erreichen. Der Energieverbrauch gehört zu den großen Ausgaben, die bei Gewächshausbetrieben anfallen. Dies ist auf den ständigen Bedarf an Heizung, Kühlung und Belüftung beim Gewächshausanbau zurückzuführen.

Moderne Gewächshausbelüftungssysteme zeichnen sich durch verschiedene Merkmale aus, wie die Verwendung von Ventilatoren mit variabler Geschwindigkeit, ein automatisiertes natürliches Belüftungssystem und ein Wärmerückgewinnungssystem. In einigen Fällen wird Energieeinsparung durch die Verwendung erneuerbarer Energiequellen wie Geothermie erreicht. Darüber hinaus gibt es eine verstärkte Akzeptanz von Gewächshaustechnologien, die erneuerbare Energien nutzen.

Darüber hinaus ermöglichen energieeffiziente Belüftungssysteme den Züchtern, eine Zertifizierung für ihre Nachhaltigkeitspraktiken zu erhalten, was eine zunehmend entscheidende Rolle in der modernen globalen Lebensmittelversorgungskette spielt. Dieser Ansatz wird nicht nur Umweltschäden minimieren, sondern auch dazu beitragen, das Geschäft profitabler zu gestalten, indem Einsparungen bei Nebenkosten erzielt werden. Die wachsenden Bedenken bezüglich des Klimawandels und instabiler Energiepreise werden erwartet, diese Innovationen zum Schlüsselntrend der Zukunft der Branche zu machen.

Analyse des Marktes für Gewächshausbelüftungssysteme

Nach Belüftungstyp ist der Markt in natürliche Belüftung, mechanische Belüftung und Hybridbelüftung unterteilt. Die mechanische Belüftung erzielte 2025 Einnahmen in Höhe von etwa 560 Millionen USD und wird voraussichtlich von 2026 bis 2035 mit einer CAGR von 7,1% wachsen.

Nach Anwendung besteht der Markt aus kommerziellen Gewächshäusern, Gartenbau-Gewächshäusern, Forschungs- und Bildungsgewächshäusern sowie Wohn-Gewächshäusern. Das kommerzielle Segment ist als Marktführer hervorgegangen und hielt 2025 56,86% des gesamten Marktanteils und wird voraussichtlich von 2026 bis 2035 mit einer CAGR von 7,7% wachsen.

Nach Region

Nordamerika Gewächshauslüftungssysteme Markt

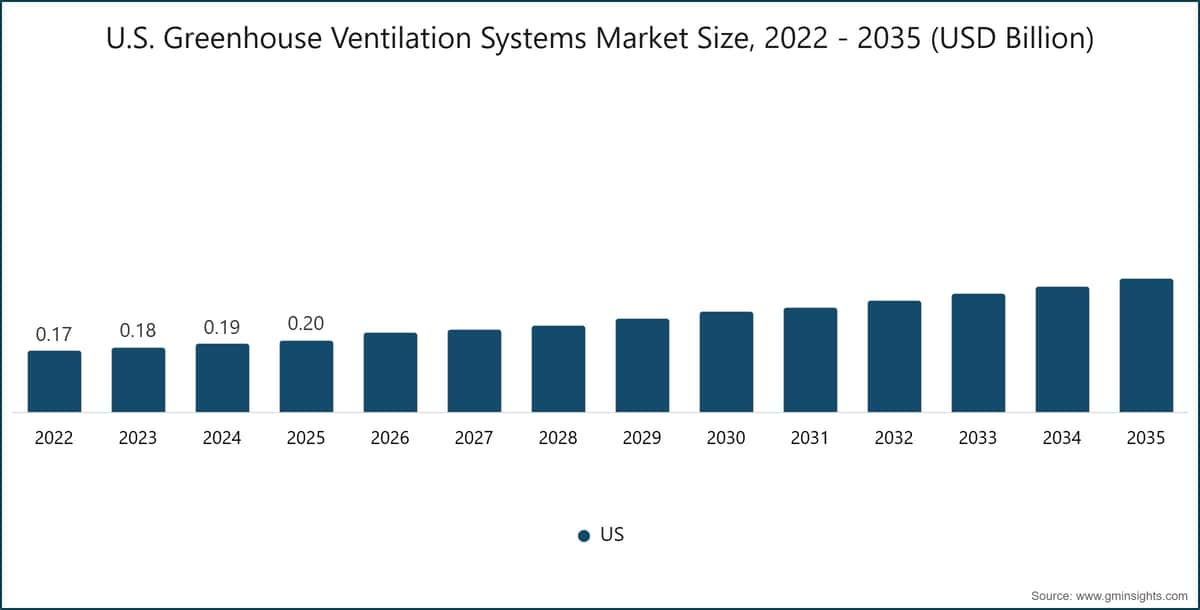

Nordamerika führt das regionale Wachstum mit Einnahmen von 210 Millionen im Jahr 2025 an und wird voraussichtlich mit 5,8% wachsen, aufgrund des schnellen Innovationstempos, großflächiger kommerzieller Landwirtschaftsbetriebe und der Nachfrage nach hochwertigen pestizidfreien Produkten. Die USA halten 95,1% Marktanteil im Jahr 2025, lenken erhebliche Ressourcen in die Entwicklung von Landwirtschaft in kontrollierter Umgebung, besonders in Bundesstaaten wie Kalifornien und Arizona, und kanadischen Provinzen mit strengen Wintern.

Eines der charakteristischsten Merkmale des nordamerikanischen Marktes ist die intensive Nutzung von Automatisierung. Landwirtschaftliche Unternehmen in der Region nutzen aktiv hochmoderne Gewächshaustechnologie mit Lüftungssteuerung, Klimaüberwachung mithilfe von IoT-Technologie und künstlicher Intelligenz, um die landwirtschaftliche Produktivität zu erhöhen und die Abhängigkeit von der Arbeitskraft zu verringern.

Die Nachfrage nach biologisch angebauten Produkten, lokal verfügbaren Produkten und das ganze Jahr über verfügbaren Produkten ist ein weiterer wichtiger Wachstumsfaktor. Einzelhandelsketten und Lebensmitteldienstleistungsunternehmen suchen zunehmend nach Gewächshaus-Gemüse und -Obst, um eine stetige Versorgung mit Produkten sicherzustellen.

Andererseits wird das Wachstum durch hohe Investitionen in Sachgüter und lange Amortisationszeiträume gedämpft, was die Fähigkeit des Marktes, so schnell wie die des asiatisch-pazifischen Raums zu wachsen, begrenzt. Der Markt konzentriert sich nicht auf die Erweiterung seines Marktanteils, sondern auf die Modernisierung von Technologie und die Verbesserung der Effizienz.

Europa Gewächshauslüftungssysteme Markt

Europa gilt als die am weitesten entwickelte Region mit 25,57% Marktanteil im Jahr 2025 in Bezug auf Landwirtschaft in kontrollierter Umgebung und fortschrittliche Gewächshaustechnologie aufgrund seiner frühen Integration von Präzisionslandwirtschaft Systemen, einer aggressiven Regulierungspolitik, die nachhaltige Landwirtschaft fördert, und einer breiten Verbreitungsrate für den Anbau unter Schutzvorrichtungen.

In Europa haben Länder wie die Niederlande, Spanien, Frankreich, Deutschland und Italien ihre Gewächshausanlagen genutzt, nachdem sie stark in Klimaregulierungstechnologien, Automatisierung von Bewässerungssystemen und energieeffiziente Anlagen investiert haben.

Speziell ist die Niederlande ein weltweiter Anführer bei innovativen Praktiken und Technologien, und ihre Produkte werden weltweit exportiert. Darüber hinaus sind europäische Landwirte durch geringe Mengen an bebaubarem Land, kalte Wetterbedingungen und strenge Umweltrichtlinien eingeschränkt.

Darüber hinaus gibt es einen Anreiz durch die Nutzung von staatlichen Subventionen für nachhaltige Landwirtschaft und Kohlenstoffreduktionsinitiativen, die Investitionen in die Infrastruktur der Landwirtschaftstechnologie angetrieben haben. Europa hat auch den Vorteil, dass es führende Unternehmen und Forschungsinstitutionen gibt, die kontinuierlich neue Technologien für die Gewächshausautomation und Belüftungssysteme entwickeln. Dies hat sichergestellt, dass Europa trotz seiner moderaten Wachstumsrate bei Marktanteilen und technologischer Innovation führend geblieben ist.

Gewächshaus-Belüftungssysteme-Markt Asien-Pazifik

Die Asien-Pazifik-Region ist die am schnellsten wachsende Region mit einer CAGR von 8% und soll den Markt in den kommenden Jahren aufgrund von schnellem Bevölkerungswachstum, hohem Nahrungsmittelbedarf, weniger Ackerland und der zunehmenden Einführung fortschrittlicher Landwirtschaftstechnologien anführen. Länder wie China, Indien, Japan, Südkorea und Australien führen zunehmend Gewächshausanbau ein, um die Ertragsproduktivität zu verbessern und die Verfügbarkeit von Ernten das ganze Jahr über sicherzustellen.

Ein weiterer Faktor, der die Einführung von Gewächshausanbau im APAC vorantreibt, ist Lebensmittelsicherheit. Dies liegt daran, dass die traditionelle Landwirtschaft im APAC stark von Monsunregen abhängt, was die Gewächshausproduktion zu einer zuverlässigen Wahl macht. Die Regierungen von China und Indien unterstützen diesen Trend durch Subventionen und Schulung von Landwirten.

Kosteneffizienz ist ein weiterer kritischer Faktor. Die Verfügbarkeit von Arbeitskräften zu einem vergleichsweise niedrigeren Satz im Vergleich zu anderen Regionen wie Europa oder Nordamerika macht die schnelle Skalierung der Gewächshausinfrastruktur möglich. Darüber hinaus hat die Nutzung von Technologie in hybriden Belüftungssystemen, die kostengünstig sind, erheblich zugenommen, was sie aufgrund ihrer vielfältigen Klimabedingungen im APAC äußerst günstig macht.

Urbanisierung war ebenfalls entscheidend für diesen Sektor. Städtische Gebiete fordern frische Produkte an, und dies hat zum Wachstum von vertikalen Anbaumethoden geführt. Neben robusten Investitionen sowohl aus dem öffentlichen als auch aus dem privaten Sektor registriert APAC weltweit die höchste durchschnittliche jährliche Wachstumsrate und fungiert somit als primärer Wachstumsmotor des Marktes.

Marktanteile der Gewächshaus-Belüftungssysteme

Priva B.V führt mit 2,3% Marktanteil an. Priva B.V, BioTherm Solutions, Argus Controls (CEL Group), Ridder Group, Pinnacle Climate Tech halten zusammen etwa 7,8%, was auf eine fragmentierte Marktkonzentration hindeutet. Diese führenden Akteure sind proaktiv an strategischen Unternehmungen wie Fusionen und Übernahmen, Anlagenexpansionen und Zusammenarbeit beteiligt, um ihre Produktportfolios zu erweitern.

Unternehmen des Marktes für Gewächshausbelüftungssysteme

Munters Group AB: Munters ist spezialisiert auf Luftbehandlungs- und Klimaregelungsgeräte, die für Gewächshäuser und Industrien konzipiert sind. Diese umfassen die Herstellung von Entfeuchtern, energiesparenden Lüftungssystemen und Luftzirkulationstechnologien. Die Technologien von Munters werden in Gewächshäusern eingesetzt, um die Luftfeuchtigkeit zu kontrollieren, die Häufigkeit von Pflanzenkrankheiten zu verringern und Klimabedingungen in großen kommerziellen Gewächshäusern zu regulieren. Darüber hinaus bietet das Unternehmen Dienstleistungen in den Bereichen Systemdesign, Installation und After-Sales-Service für die kontrollierte Umgebungslandwirtschaft an.

Vostermans Ventilation B.V.: Vostermans ist spezialisiert auf die Herstellung von Axialventilatoren und Luftzirkulationsgeräten für Gewächshäuser und andere landwirtschaftliche Anwendungen. Der Betrieb dieses Unternehmens konzentriert sich hauptsächlich auf die Gestaltung, Herstellung und den Vertrieb von Ventilatoren, die einen kontinuierlichen Luftstrom in Gewächshäusern erzeugen. Das Unternehmen entwickelt und fertigt auch kundenspezifische Luftzirkulationssysteme für Viehzucht und Industrie. Der Herstellungsprozess bei Vostermans ist hochgradig technologieorientiert.

2,3% Marktanteil

Der kollektive Marktanteil im Jahr 2025 beträgt 7,8%

Neuigkeiten aus der Gewächshaus-Lüftungssysteme-Industrie

Der Forschungsbericht zum Markt für Gewächshauslüftungssysteme beinhaltet eine umfassende Branchenabdeckung, mit Schätzungen und Prognosen in Form von Umsatz (USD Milliarden) Volumen (Tausend Einheiten) (von 2022 bis 2035), für die folgenden Segmente:

Markt nach Lüftungstyp

Markt nach Komponente

Markt nach Installationstyp

Markt nach Anwendung

Die obigen Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →