Markt für Forstmaschinen Größe und Anteil 2026-2035

Marktgröße nach Gerätetyp (Fäller-Bündler, Skidder, Lader, Hacker und Zerkleinerer, Sonstige), nach Technologie (Manuell/Semi-Automatisch, Vollautomatisch), nach Antriebsquelle (Dieselbetrieben, Hybrid, Elektrisch), nach Anwendung (Holzeinschlag, Landrodung, Bauwesen) und nach Endverwendung (Forstunternehmen, Regierungsbehörden, Bauunternehmen, Privatpersonen). Die Marktprognosen werden in Bezug auf Wert (Mrd. USD) und Volumen (Einheiten) bereitgestellt.

Berichts-ID: GMI4580

|

Veröffentlichungsdatum: April 2026

|

Berichtsformat: PDF

Kostenloses PDF herunterladen

Autoren:

Preeti Wadhwani, Aishvarya Ambekar

Marktgröße des Forstausrüstungsmarktes

Der globale Markt für Forstausrüstungen wurde 2025 auf 12,2 Milliarden US-Dollar geschätzt. Laut dem neuesten Bericht von Global Market Insights Inc. wird erwartet, dass der Markt von 12,3 Milliarden US-Dollar im Jahr 2026 auf 18,6 Milliarden US-Dollar im Jahr 2035 mit einer jährlichen Wachstumsrate (CAGR) von 4,7 % wächst.

Wichtigste Erkenntnisse zum Markt für Forstausrüstung

Marktgröße & Wachstum

Regionale Dominanz

Wichtige Markttreiber

Herausforderungen

Chancen

Wichtige Akteure

Das Marktvolumen wurde 2025 auf 39.998 Einheiten geschätzt. Es wird prognostiziert, dass der Markt von 40.476 Einheiten im Jahr 2026 auf 50.992 Einheiten bis 2035 wächst und damit ein starkes zweistelliges Wachstum im Prognosezeitraum verzeichnet.

Das Wachstum von Forst- und Landerschließungsaktivitäten verändert den Markt maßgeblich, getrieben durch die steigende Nachfrage nach Holz, Zelluloseholz und Biomasse-Ressourcen. Urbanisierung, Infrastrukturausbau und die Expansion der kommerziellen Forstwirtschaft beschleunigen den Bedarf an effizienten und hochproduktiven Holzerntemaschinen. Traditionell auf manuelle oder halbmechanisierte Erntemethoden angewiesen, hat die Forstindustrie den Übergang zu fortschrittlichen mechanisierten Lösungen wie forstwirtschaftlicher Marktkompetenz vollzogen, die die Betriebseffizienz steigern, die Abhängigkeit von Arbeitskräften verringern und die Sicherheitsstandards in anspruchsvollen Umgebungen verbessern.

Wachsende Bedenken hinsichtlich Arbeitskräftemangel und Arbeitssicherheit stärken die Einführung forstwirtschaftlicher Marktkompetenz in wichtigen Forstregionen weiter. Holzeinschlagoperationen sind von Natur aus gefährlich, und Unternehmen priorisieren zunehmend mechanisierte Ausrüstungen, die die menschliche Exposition gegenüber Risiken wie fallenden Bäumen und schweren Maschinenunfällen minimieren. Moderne forstwirtschaftliche Marktkompetenz sind mit geschlossenen Fahrerkabinen, ergonomischen Bedienelementen und fortschrittlichen Sicherheitssystemen ausgestattet und sorgen so für sicherere und kontrolliertere Holzernteprozesse bei gleichzeitiger Aufrechterhaltung hoher Produktivitätsniveaus.

Der zunehmende Fokus auf Betriebseffizienz und Kostensenkung verändert ebenfalls die Marktlandschaft. Forstunternehmen investieren in Hochleistungsequipment, das große Holzmengen mit minimaler Ausfallzeit bewältigen kann. Forstwirtschaftliche Marktkompetenz ermöglichen schnellere Baumfällung und -sammlung, reduzieren Zykluszeiten und verbessern die Gesamteffizienz der Ernte. Zudem ermöglicht die Integration mit anderen Forstgeräten wie Rückezügen und Harvestern optimierte Arbeitsabläufe, effizientere Ressourcennutzung und geringere Betriebskosten in Holzeinschlagoperationen.

So führte beispielsweise John Deere im März 2025 aktualisierte Feller-Buncher-Modelle mit verbesserten Hydrauliksystemen, höherer Kraftstoffeffizienz und fortschrittlicher Telematik zur Echtzeitüberwachung der Maschinenleistung ein. Diese Innovationen zielen darauf ab, die Produktivität zu steigern, den Kraftstoffverbrauch zu senken und vorausschauende Wartung in großflächigen Forstbetrieben zu ermöglichen.

Die zunehmende Skalierung und Mechanisierung von Forstoperationen treibt die Nachfrage nach technologisch fortschrittlichen und leistungsstarken forstwirtschaftlichen Marktkompetenzen voran. Große Forstunternehmen setzen flottenbasierte Ansätze ein und setzen mehrere Maschinen auf großen Erntestellen ein, um die Ausbringung zu maximieren und konsistente Produktionsniveaus zu halten. Dieser Trend ist besonders in Regionen mit industrieller Forstwirtschaft ausgeprägt, wo Effizienz, Geschwindigkeit und Zuverlässigkeit entscheidend sind, um die wachsende Holznachfrage zu decken.

Technologische Fortschritte spielen eine transformative Rolle bei der Neudefinition der Fähigkeiten von Feller-Bunchern.

Nordamerika und Europa stellen reife Märkte für forstwirtschaftliches Fachwissen dar, unterstützt durch gut etablierte Forstindustrien, hohe Mechanisierungsraten und eine starke Präsenz führender Gerätehersteller wie Tigercat und Komatsu. In diesen Regionen hält die stabile Nachfrage an, getrieben durch Ersatzzyklen und technologische Upgrades.

Asien-Pazifik entwickelt sich zu einem Hochwachstumsmarkt, angetrieben durch zunehmende kommerzielle Forstaktivitäten, Infrastrukturausbau und die steigende Akzeptanz mechanisierter Holzeinschlagspraktiken. Länder wie China, Indien und südostasiatische Nationen verzeichnen eine wachsende Nachfrage nach effizienten und kostengünstigen Forstgeräten, unterstützt durch Regierungsinitiativen zur Förderung nachhaltiger Waldbewirtschaftung und industrieller Entwicklung.

Trends im Forstgerätemarkt

Die Einführung von Telematik- und Internet-of-Things(IoT)-Technologien verändert die Arbeitsweise von Harvester-Bündlern, indem sie eine Echtzeitüberwachung von Maschinenleistung, Kraftstoffverbrauch und Standortverfolgung ermöglicht. Diese Systeme liefern umsetzbare Erkenntnisse, die Bedienern helfen, die Produktivität zu optimieren, vorausschauende Wartung zu planen und Ausfallzeiten zu reduzieren. Forstunternehmen nutzen zunehmend datengestützte Entscheidungsfindung, um die Effizienz zu steigern und die Betriebskosten zu senken, wodurch vernetzte Maschinen in modernen Holzeinschlagsumgebungen zum Standard werden.

Forstbetreiber verlangen zunehmend hochkapazitive Forstgeräte, die größere Holzmengen in kürzerer Zeit bewältigen können. Zudem steigt die Nachfrage nach multifunktionalen Maschinen, die mehrere Aufgaben erfüllen können, wodurch der Bedarf an zusätzlichen Geräten sinkt. Dieser Trend steigert die Betriebseffizienz und senkt die Gesamtkosten, indem Arbeitsabläufe optimiert werden. Hersteller reagieren darauf mit der Entwicklung von Maschinen mit verbesserten Schneidköpfen, größerer Reichweite und höherer Lastaufnahmefähigkeit, um den sich wandelnden Anforderungen der Branche gerecht zu werden.

Im April 2025 stellte Tigercat den L857 Harvester-Bündler vor, der für den Einsatz in steilem Gelände konzipiert ist. Die Maschine bietet verbesserte Stabilität, bessere Traktion und höhere Produktivität, wodurch eine effiziente Ernte in anspruchsvollem Gelände möglich wird und der wachsenden Nachfrage nach spezialisierten Hochleistungs-Forstgeräten Rechnung getragen wird.

Die Verbesserung von Bedienerkomfort und -sicherheit hat sich zu einer zentralen Priorität bei der Entwicklung moderner Forstgeräte entwickelt. Fortschrittliche Kabinendesigns mit ergonomischen Sitzen, Klimatisierung, reduzierten Lärmpegeln und verbesserter Sicht werden integriert, um die Ermüdung der Bediener während langer Arbeitszeiten zu verringern. Auch Sicherheitsmerkmale wie verstärkte Strukturen, fortschrittliche Steuersysteme und bessere Stabilität werden betont. Diese Verbesserungen steigern nicht nur das Wohlbefinden der Mitarbeiter, sondern tragen auch zu einer höheren Produktivität und einem geringeren Unfallrisiko in anspruchsvollen Forstumgebungen bei.

Die steigenden Anschaffungskosten für Forstgeräte fördern die Verbreitung von Miet- und Leasingmodellen, insbesondere bei kleinen und mittleren Auftragnehmern.

Mietdienstleistungen bieten Zugang zu moderner Maschinenausrüstung, ohne dass erhebliche Vorabinvestitionen erforderlich sind. Sie bieten Flexibilität im Betrieb. Dieser Trend gewinnt in Schwellenmärkten an Bedeutung, in denen finanzielle Einschränkungen den Besitz von Ausrüstung begrenzen. Darüber hinaus ermöglichen Mietmodelle Unternehmen, ihre Betriebsabläufe je nach Projektbedarf zu skalieren, was die Kosteneffizienz verbessert und finanzielle Risiken im Zusammenhang mit dem Besitz von Vermögenswerten reduziert.

Analyse des Marktes für Forstausrüstung

Basierend auf dem Ausrüstungstyp wird der Markt in Harvester, Skidder, Lader, Hacker und Prozessoren sowie andere unterteilt. Das Segment der Harvester dominierte den Markt für Forstausrüstung und machte 2025 etwa 30,2 % aus. Es wird erwartet, dass es bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von mehr als 4,9 % wächst.

Es wird erwartet, dass das Segment der Skidder im Prognosezeitraum ein schnelleres Wachstum von mehr als 5,4 % verzeichnen wird, angetrieben durch die steigende Nachfrage nach effizienter Holzextraktion in schwierigem Gelände. Skidder sind für den Transport von gefällten Baumstämmen von steilen Hängen und dichten Wäldern zu Sammelstellen unerlässlich. Sie reduzieren manuelle Arbeit und Betriebszeit. Ihre Anpassungsfähigkeit an verschiedene Bodenbedingungen, kombiniert mit Fortschritten in Winden-Systemen, Geländegängigkeit und Kraftstoffeffizienz, hat sie zunehmend sowohl in der kommerziellen als auch in der nachhaltigen Forstwirtschaft beliebt gemacht.

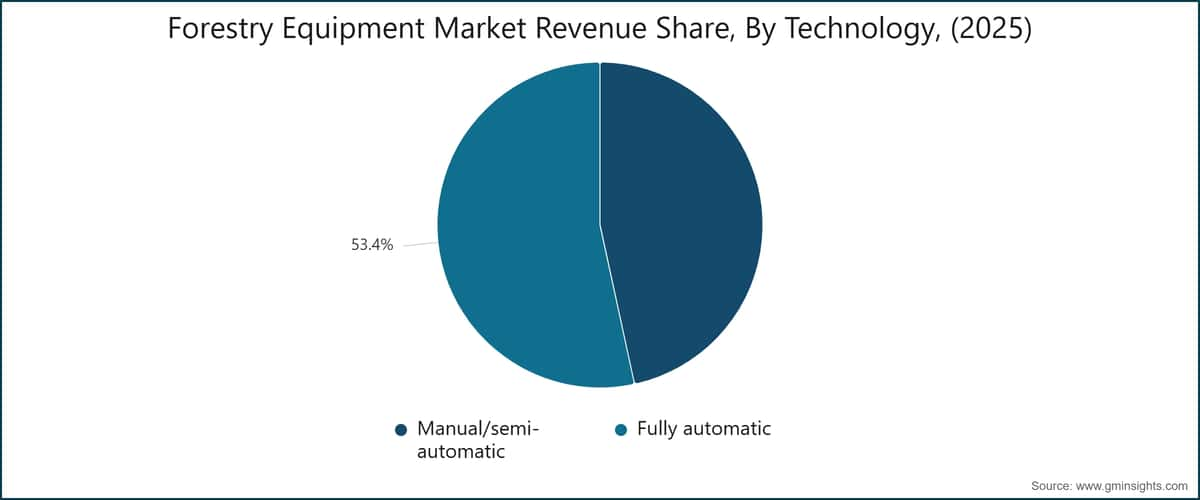

Basierend auf der Technologie wird der Markt in manuelle/halbautomatische und vollautomatische Systeme unterteilt. Das Segment der manuellen/halbautomatischen Systeme dominiert den Markt und hatte 2025 einen Anteil von etwa 53,4 %. Es wird erwartet, dass das Segment von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 4 % wächst.

Basierend auf dem Endverbrauch ist der globale Forstausrüstungsmarkt in Forstunternehmen, Regierungsbehörden, Bauunternehmen und Privatpersonen unterteilt. Das Segment der Forstunternehmen hielt 2025 den größten Marktanteil.

Basierend auf der Anwendung wird der Forstgerätemarkt in Holzeinschlag, Landrodung und Bau unterteilt. Der Segment Holzeinschlag dominierte den Markt.

Die USA dominierten den Forstgerätemarkt in Nordamerika mit einem Anteil von rund 83,58 % und erzielten 2025 einen Umsatz von 3,04 Mrd. USD.

Der Forstgerätemarkt in Deutschland wird von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen.

Der Forstgerätemarkt in China wird voraussichtlich von 2026 bis 2035 ein bedeutendes und vielversprechendes Wachstum verzeichnen.

Der Forstausrüstungsmarkt in Brasilien wird voraussichtlich von 2026 bis 2035 ein bedeutendes und vielversprechendes Wachstum verzeichnen.

Der Forstausrüstungsmarkt in den VAE wird voraussichtlich von 2026 bis 2035 ein bedeutendes und vielversprechendes Wachstum verzeichnen.

Marktanteil im Forstausrüstungsmarkt

Unternehmen im Forstausrüstungsmarkt

Wichtige Akteure auf dem Markt für Forstausrüstung sind:

Nachrichten aus der Forstausrüstungsbranche

Der Marktforschungsbericht zur Forstausrüstung enthält eine detaillierte Abdeckung der Branche mit Schätzungen und Prognosen in Bezug auf Umsatz ($Bn) und Volumen (Einheiten) von 2022 bis 2035 für die folgenden Segmente:

Markt nach Ausrüstungstyp

Markt nach Technologie

Markt nach Energiequelle

Dieselbetrieben

Markt nach Anwendung

Markt nach Endverwendung

Die oben genannten Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →