Autoren:

Preeti Wadhwani, Aishvarya Ambekar

Kostenloses PDF herunterladen

Facility-Management-Markt Größe und Anteil 2026-2035

Berichts-ID: GMI4403

|

Veröffentlichungsdatum: May 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Facility-Management-Markt

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Facility-Management-Markt

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Marktgröße des Facility-Management

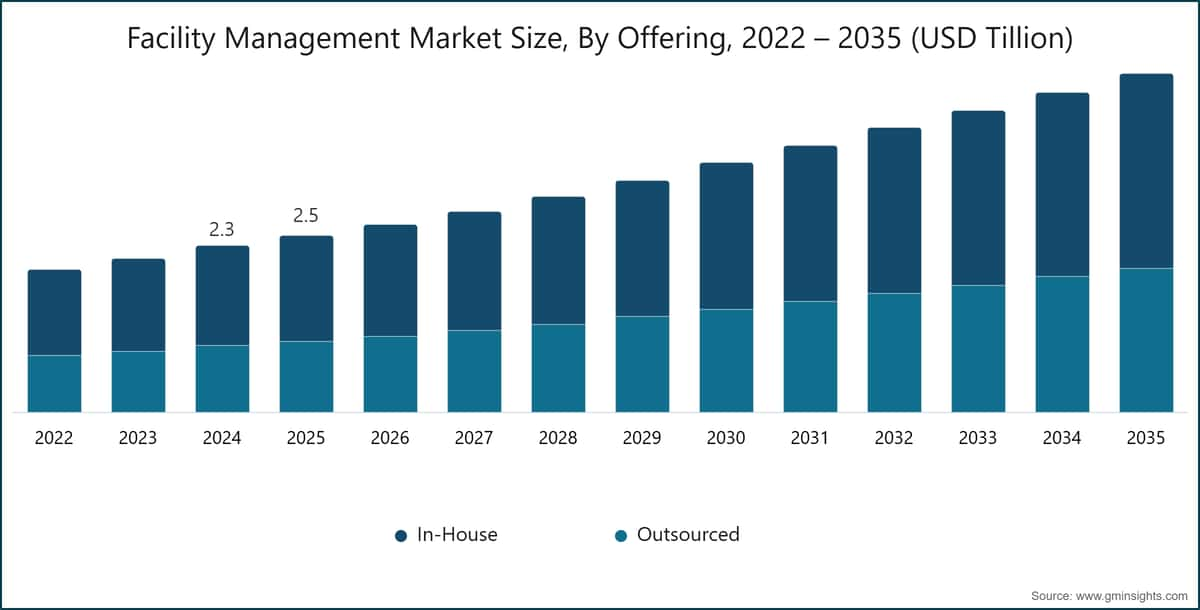

Der globale Facility-Management-Markt wurde 2025 auf 2,45 Billionen US-Dollar geschätzt. Laut dem neuesten Bericht von Global Market Insights Inc. wird erwartet, dass der Markt von 2,61 Billionen US-Dollar im Jahr 2026 auf 4,70 Billionen US-Dollar im Jahr 2035 mit einer jährlichen Wachstumsrate (CAGR) von 6,8 % wächst.

Wichtigste Erkenntnisse zum Facility Management Markt

Marktgröße & Wachstum

Regionale Dominanz

Wichtige Markttreiber

Herausforderungen

Chance

Wichtige Akteure

Die rasante Entwicklung der modernen Infrastruktur, angetrieben durch Urbanisierung, Smart-City-Initiativen und die steigende Nachfrage nach betrieblicher Effizienz, verändert den Facility-Management-Markt grundlegend. Traditionell auf grundlegende Wartungs- und Supportdienstleistungen fokussiert, hat sich das FM zu einer strategischen Funktion entwickelt, die fortschrittliche Technologien zur Steuerung komplexer Gebäudesysteme integriert. In Gewerbeimmobilien, IT-Parks, Krankenhäusern und Industrieanlagen spielt das FM nun eine entscheidende Rolle bei der Gewährleistung von Anlagenleistung, Sicherheit und Komfort der Nutzer durch intelligente Überwachung und automatisierte Wartungssysteme.

Steigende Erwartungen an ein verbessertes Arbeitsumfeld und mehr Transparenz im Betrieb stärken die Rolle fortschrittlicher FM-Lösungen weiter. Organisationen setzen zunehmend auf integrierte Plattformen, die Flächenmanagement, Energieoptimierung und Serviceautomatisierung kombinieren. Funktionen wie intelligente Beleuchtung, automatisierte Klimaregelung und digitale Serviceanfragesysteme verbessern die Nutzererfahrung und senken gleichzeitig die Betriebskosten. Gleichzeitig legen FM-Anbieter einen Fokus auf nachhaltige Praktiken, indem sie energieeffiziente Technologien und grüne Gebäudestandards nutzen, um ESG-Ziele zu erreichen. So startete CBRE Group beispielsweise im Januar 2025 eine KI-gestützte Smart-Facility-Plattform, die IoT-Sensoren und prädiktive Analysen integriert, um den Energieverbrauch zu optimieren und die Wartung in gewerblichen Büroportfolios zu automatisieren – und damit die betriebliche Effizienz und das Nutzererlebnis zu verbessern.

Die zunehmende Komplexität von Gebäuden sowie regulatorische Anforderungen und Nachhaltigkeitsvorgaben beschleunigen die Einführung integrierter Facility-Management-Modelle (IFM). Organisationen wechseln zu Einzeldienstleistern, die in der Lage sind, End-to-End-Lösungen anzubieten, was die Koordination verbessert, Kosten senkt und die Compliance sicherstellt. Dieser Ansatz ermöglicht zudem eine bessere Ressourcennutzung und effizientere Abläufe in Portfolios mit mehreren Standorten.

Innovationen bei digitalen Tools und Dienstleistungsmodellen verändern die Wettbewerbslandschaft. Fortschrittliche Lösungen wie digitale Zwillinge, Echtzeit-Analyseplattformen und mobile Arbeitskräfte-Managementsysteme gewinnen an Bedeutung. Darüber hinaus ermöglicht die Integration von KI-gestützten Erkenntnissen und Automatisierung eine vorausschauende Entscheidungsfindung, reduziert Serviceverzögerungen und steigert die allgemeine Effizienz. FM-Unternehmen investieren zudem in Robotik für Reinigung und Überwachung, was die Servicequalität weiter verbessert und die Abhängigkeit von manuellen Prozessen verringert.

Nachhaltigkeit und Energieeffizienz werden zunehmend zu zentralen Elementen von FM-Strategien in allen Sektoren. Die verstärkte Nutzung von erneuerbaren Energien, intelligenten Energiemanagementsystemen und Abfallreduzierungsinitiativen hilft Organisationen, Umweltvorschriften einzuhalten und den CO₂-Fußabdruck zu verringern. Der Fokus auf nachhaltige Abläufe ist besonders stark im Gewerbeimmobiliensektor, im Gesundheitswesen und in Industrieanlagen, wo der Energieverbrauch hoch ist.

Die digitale Integration entwickelt sich zu einem Schlüsselfaktor, da FM-Systeme zunehmend mit Unternehmensplattformen wie Enterprise-Resource-Planning (ERP) und Gebäudemanagementsystemen (BMS) vernetzt werden. Diese Vernetzung ermöglicht zentrale Steuerung, Echtzeit-Leistungsverfolgung und vorausschauende Wartung, was die Entscheidungsfindung und betriebliche Widerstandsfähigkeit verbessert. Auch die Einhaltung von Sicherheits- und Umweltstandards gewinnt an Bedeutung, da Organisationen zuverlässige und sichere Betriebsabläufe sicherstellen möchten.

Nordamerika und Europa stellen reife Märkte für Facility Management dar, getrieben durch hohe Akzeptanz intelligenter Gebäudetechnologien, strenge Nachhaltigkeitsvorschriften und eine starke Präsenz globaler Dienstleister. Die Nachfrage nach integrierten und technologiegestützten FM-Lösungen wächst weiter in kommerziellen und institutionellen Sektoren.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Facility-Management-Markt aufgrund rasanter Urbanisierung, wachsender Infrastruktur und zunehmender Nutzung externer Dienstleistungen. Länder wie China, Indien, Japan und südostasiatische Nationen verzeichnen eine starke Nachfrage nach skalierbaren, kosteneffizienten und technologiegestützten FM-Lösungen, unterstützt durch Smart-City-Initiativen und wachsendes Bewusstsein für nachhaltige Gebäudepraktiken.

Facility Management Markttrends

Die zunehmende Verbreitung intelligenter Gebäude verändert das Facility Management durch die Integration von IoT-Sensoren, KI-gesteuerten Systemen und automatisierten Steuerungen in den Gebäudebetrieb. Diese Technologien ermöglichen die Echtzeitüberwachung von Energieverbrauch, Auslastung und Anlagenleistung, sodass Facility Manager datenbasierte Entscheidungen treffen können. Intelligente Gebäude steigern die betriebliche Effizienz, verbessern den Komfort der Nutzer und reduzieren den Energieverbrauch – und werden damit immer unverzichtbarer in der modernen kommerziellen und institutionellen Infrastruktur.

Es gibt einen deutlichen Anstieg bei der Auslagerung von Facility-Management-Dienstleistungen, da Organisationen sich auf ihre Kernaktivitäten konzentrieren und nicht-kernbezogene Abläufe spezialisierten Anbietern überlassen. Outsourcing hilft, Betriebskosten zu senken, den Zugang zu Fachkräften zu sichern und die Servicequalität zu verbessern. Zudem ermöglicht es Unternehmen, standardisierte Prozesse und moderne Technologien ohne hohe Kapitalinvestitionen einzuführen, was den Betrieb effizienter und skalierbarer über mehrere Standorte hinweg macht.

So sicherte sich beispielsweise ISS Facility Services im März 2025 mehrere globale Outsourcing-Verträge, um integrierte Arbeitsplatz- und Wartungsdienstleistungen anzubieten. Dies hilft Unternehmen, Betriebskosten zu senken und die Servicequalität durch standardisierte und skalierbare FM-Lösungen zu verbessern.

Die wachsende Nachfrage nach integriertem Facility Management spiegelt einen Wandel hin zu konsolidierten Dienstleistungsmodellen wider, die harte und weiche Services unter einem einzigen Anbieter bündeln. Dieser Ansatz vereinfacht das Lieferantenmanagement, verbessert die Koordination und steigert die allgemeine Serviceeffizienz. IFM-Lösungen ermöglichen eine bessere Kostenkontrolle, gleichbleibende Servicequalität und optimierte Abläufe – besonders für große Organisationen, die komplexe, standortübergreifende Einrichtungen in verschiedenen Regionen verwalten.

Nachhaltigkeit wird zu einem zentralen Fokus im Facility Management, mit zunehmender Nutzung energieeffizienter Systeme, grüner Gebäudebewertungen und Initiativen zur Abfallreduzierung. Organisationen setzen intelligente Energiemanagementlösungen und erneuerbare Energien ein, um CO₂-Emissionen und Betriebskosten zu senken. Diese Maßnahmen unterstützen nicht nur ökologische Ziele, sondern helfen Unternehmen auch, gesetzliche Vorgaben einzuhalten und ihre allgemeine Corporate-Social-Responsibility-Leistung zu verbessern.

Die Einführung digitaler und automatisierter Technologien im Facility Management beschleunigt sich, angetrieben durch den Bedarf an Effizienz und Echtzeit-Einblicken. Tools wie KI, cloudbasierte Plattformen und Robotik werden für prädiktive Wartung, automatisierte Arbeitsabläufe und Leistungsüberwachung eingesetzt. Diese Technologien reduzieren manuelle Eingriffe, verbessern die Genauigkeit der Dienstleistungen und ermöglichen schnellere Entscheidungen, was letztlich die betriebliche Effizienz und die Gesamtleistung der Einrichtungen steigert.

Analyse des Facility-Management-Marktes

Um die wichtigsten Markttrends zu verstehen

Kostenloses PDF herunterladen

Basierend auf dem Angebot wird der Markt in interne und externe Dienstleistungen unterteilt. Der interne Segment dominierte 2025 mit etwa 59,95 % Marktanteil und soll bis 2035 mit einer jährlichen Wachstumsrate von über 6,3 % wachsen.

Basierend auf der Dienstleistung wird der Markt in technische und kaufmännische Dienstleistungen unterteilt. Der technische Segment machte 2025 etwa 54,3 % des Marktanteils aus und soll von 2026 bis 2035 mit einer jährlichen Wachstumsrate von über 6 % wachsen.

Basierend auf der Unternehmensgröße wird der Facility-Management-Markt in Großunternehmen sowie kleine und mittlere Unternehmen (KMU) unterteilt. Das Segment der Großunternehmen hielt 2025 den größten Marktanteil.

- Das Segment der Großunternehmen ist das größte im Facility-Management-Markt, da es über umfangreiche und komplexe Facility-Netzwerke verfügt, zu denen mehrere Gewerbeimmobilien, Industrieanlagen, Rechenzentren sowie institutionelle oder Gesundheitseinrichtungen gehören. Die Verwaltung dieser Einrichtungen erfordert eine Kombination aus harten und weichen FM-Dienstleistungen, um Betriebseffizienz, Sicherheit und die Einhaltung gesetzlicher Vorschriften zu gewährleisten.

- Darüber hinaus verfügen Großunternehmen über erhebliche Budgets, um in fortschrittliche Technologien wie IoT-gestützte Überwachung, prädiktive Wartung, Energiemanagement und intelligente Gebäudesysteme zu investieren. Sie setzen häufig integrierte oder hybride FM-Modelle ein und arbeiten mit spezialisierten Dienstleistern zusammen, um Kosten zu optimieren, eine konsistente Servicequalität zu gewährleisten und die Betriebseffizienz an allen Standorten zu steigern – was ihre Position als dominantes Segment im Facility-Management-Markt festigt.

- So sicherte sich beispielsweise im Dezember 2025 Cushman & Wakefield eine Vertragsverlängerung mit BHP, um ein erweitertes Dienstleistungsspektrum einschließlich Facility-Management, Arbeitsplatzgestaltung und digitaler Analysen an 19 Bürostandorten in 12 Ländern anzubieten. Dies zeigt, wie große multinationale Unternehmen FM in großem Umfang auslagern.

- Das Segment der kleinen und mittleren Unternehmen (KMU) wird voraussichtlich mit einer jährlichen Wachstumsrate von über 8 % wachsen.

3% aufgrund der steigenden Anzahl von KMUs in den Bereichen Handel, Einzelhandel, Gesundheitswesen und Industrie, die zunehmend professionelle Facility-Management-Dienstleistungen benötigen, um Effizienz, Hygiene und Sicherheitsstandards aufrechtzuerhalten. KMUs verfügen oft nicht über internes Fachwissen, wodurch ausgelagerte FM-Lösungen wie Reinigung, Sicherheit, Instandhaltung und Energiemanagement eine attraktive, kostengünstige Option darstellen.Basierend auf dem Endverbrauch ist der Markt in Gesundheitswesen, Wirtschaft & Unternehmen, Fertigung, Regierung & öffentlicher Sektor, Bildung, Bauwesen & Immobilien, Gastgewerbe & Reise, Einzelhandel, Militär & Verteidigung sowie Sonstige unterteilt. Der Bereich Wirtschaft & Unternehmen dominierte den Facility-Management-Markt.

China dominierte den Facility-Management-Markt im asiatisch-pazifischen Raum mit einem Anteil von rund 44,2 % und erzielte 2025 einen Umsatz von 414,1 Mrd. USD.

Es wird erwartet, dass der Facility-Management-Markt in Deutschland von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen wird.

Es wird erwartet, dass der Facility-Management-Markt in den USA von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen wird.

Der Facility-Management-Markt in Brasilien soll zwischen 2026 und 2035 ein bedeutendes und vielversprechendes Wachstum verzeichnen.

Es wird erwartet, dass der Facility-Management-Markt in den VAE von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen wird.

Marktanteile im Facility-Management

2,01 % Marktanteil

Gesamtmarktanteil im Jahr 2025: 7,3 %

Facility-Management-Markt Unternehmen

Hauptakteure, die auf dem Facility-Management-Markt tätig sind:

Nachrichten aus der Facility-Management-Branche

Der Marktforschungsbericht zum Facility-Management umfasst eine detaillierte Analyse der Branche mit Schätzungen und Prognosen in Bezug auf den Umsatz ($Mrd.) von 2022 bis 2035 für die folgenden Segmente:

Markt, nach Angebot

Markt, nach Dienstleistungstyp

Markt, nach Endverwendung

Markt, nach Unternehmensgröße

Die oben genannten Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →