Autoren:

Preeti Wadhwani, Aishvarya Ambekar

Kostenloses PDF herunterladen

Markt für Kältemittel in Rechenzentren Größe und Anteil 2026-2035

Berichts-ID: GMI10746

|

Veröffentlichungsdatum: April 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Markt für Kältemittel in Rechenzentren

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Markt für Kältemittel in Rechenzentren

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Marktgröße des Kühlmittels für Rechenzentren

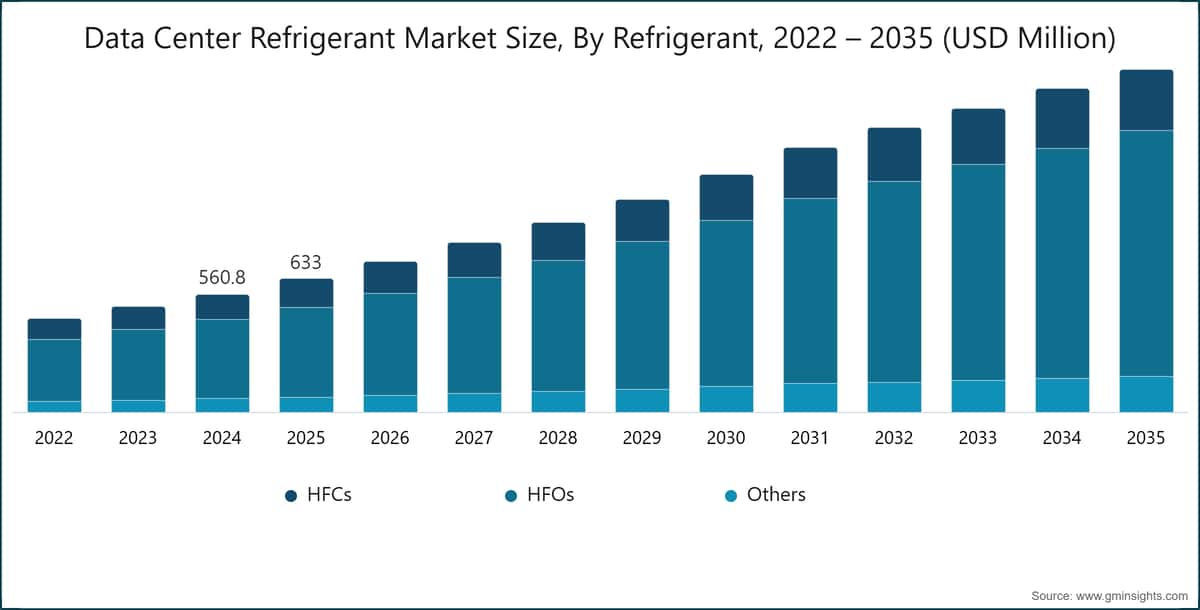

Der globale Markt für Kühlmittel in Rechenzentren wurde 2025 auf 633 Millionen US-Dollar geschätzt. Laut dem neuesten Bericht von Global Market Insights Inc. wird erwartet, dass der Markt von 714,5 Millionen US-Dollar im Jahr 2026 auf 1,62 Milliarden US-Dollar im Jahr 2035 mit einer jährlichen Wachstumsrate (CAGR) von 9,6 % wächst.

Wichtigste Erkenntnisse zum Kältemittelmarkt für Rechenzentren

Marktführer: Honeywell führte 2025 mit über 22,28 % Marktanteil an.

Führende Akteure: Die Top 5 Akteure in diesem Markt sind Arkema, Chemours, Daikin Industries, Dongyue und Honeywell, die 2025 gemeinsam einen Marktanteil von 69,04 % hielten.

Die rasche Expansion der digitalen Infrastruktur, angetrieben durch Cloud-Computing, das Wachstum von Hyperscale-Rechenzentren und den steigenden Datenverbrauch, verändert den Markt erheblich. Traditionell abhängig von Kühlmitteln mit hohem Treibhauspotenzial (GWP) und konventioneller luftbasierter Kühlung, entwickelt sich der Markt hin zu fortschrittlichen, energieeffizienten und umweltfreundlichen Kühlungslösungen. Moderne Rechenzentren, einschließlich Unternehmens-, Colocation- und Hyperscale-Einrichtungen, sind zunehmend auf Hochleistungs-Kühlmittel angewiesen, um steigende Wärmebelastungen zu bewältigen, die betriebliche Zuverlässigkeit zu gewährleisten und den Energieverbrauch in hochdichten Rechenumgebungen zu optimieren.

Wachsende Umweltbedenken und strenge regulatorische Rahmenbedingungen beschleunigen den Übergang zu Kühlmitteln mit niedrigem Treibhauspotenzial. Vorschriften wie das Kigali-Abkommen und regionenspezifische Richtlinien zwingen Betreiber dazu, traditionelle HFKW schrittweise durch HFOs und natürliche Kühlmittel zu ersetzen. Compliance-Anforderungen in Bezug auf Kühlmittelleckagen, Emissionen und Lebenszyklusmanagement werden immer wichtiger und veranlassen Organisationen, fortschrittliche Kühlmitteltechnologien einzusetzen, die Nachhaltigkeitsziele erfüllen und gleichzeitig die Systemeffizienz aufrechterhalten.

Der zunehmende Fokus auf Energieeffizienz und die Optimierung der Betriebskosten verändert den Markt weiter. Kühlsysteme machen einen erheblichen Anteil des Energieverbrauchs von Rechenzentren aus, was Betreiber dazu veranlasst, in Kühlmittel der nächsten Generation zu investieren, die die Wärmeübertragungseffizienz verbessern und den Power Usage Effectiveness (PUE) reduzieren. Die Integration von Kühlmitteln mit innovativen Kühlarchitekturen wie Flüssigkeitskühlung, Tauchtechnik und Hybridsystemen gewinnt an Bedeutung, insbesondere in Einrichtungen, die KI- und Hochleistungsrechenlasten unterstützen.

So startete Vertiv im Februar 2025 sein globales Portfolio an Flüssigkeitskühlungsdiensten, um die Bereitstellung, Integration und Wartung von Flüssigkeitskühlungssystemen in KI- und Hyperscale-Rechenzentren zu unterstützen. Die Initiative zielt darauf ab, die Effizienz zu verbessern und die großflächige Einführung fortschrittlicher thermischer Managementarchitekturen zu ermöglichen.

Die zunehmende Skalierung und Komplexität von Rechenzentrumsbetrieben fördert die Einführung integrierter und skalierbarer Kühlökosysteme. Betreiber setzen vermehrt auf zentrale und modulare Kühlungslösungen, die fortschrittliche Kühlmittel für eine bessere Effizienz und Flexibilität nutzen. Dieser Wandel unterstützt großflächige Bereitstellungen, reduziert die betriebliche Komplexität und verbessert die Systemzuverlässigkeit in geografisch verteilten Rechenzentrumsnetzwerken.

Technologische Innovationen spielen eine entscheidende Rolle bei der Neudefinition von Kühlmittelanwendungen und der Leistung von Kühlsystemen. Fortschrittliche Entwicklungen wie KI-gestütztes Wärmemanagement, intelligente Überwachungssysteme und optimierte Kühlmittelkreisläufe verbessern die Kühleffizienz und reduzieren die Umweltbelastung. Darüber hinaus ermöglichen Innovationen bei Kältemaschinen, Wärmetauschern und Kühlmittelgemischen eine bessere Leistung in hochdichten und missionskritischen Umgebungen.

Nachhaltigkeit ist zu einem zentralen Fokus auf dem Markt für Kältemittel in Rechenzentren geworden, angetrieben durch unternehmerische ESG-Verpflichtungen und globale Klimaziele. Betreiber priorisieren Kältemittel mit extrem niedrigem GWP, setzen geschlossene Kühlsysteme ein und implementieren Wärmerückgewinnungslösungen, um die Umweltbelastung zu minimieren. Die Ausrichtung an globalen Standards und grünen Gebäudebewertungen fördert zusätzlich die Einführung nachhaltiger Kältemitteltechnologien in neuen und bestehenden Rechenzentrumsanlagen.

Nordamerika und Europa stellen reife Märkte für die Kältemittelindustrie in Rechenzentren dar, unterstützt durch strenge Umweltvorschriften, einen starken Fokus auf Energieeffizienz und die frühe Einführung von Kältemitteln mit niedrigem Treibhauspotenzial. Die Präsenz führender Hyperscale-Betreiber, eine fortschrittliche Kühlinfrastruktur und strenge Compliance-Rahmenwerke wie das Kigali-Abkommen treiben weiterhin Innovation, System-Upgrades und den Übergang zu nachhaltigen Kältemittellösungen in diesen Regionen voran.

Asien-Pazifik ist der am schnellsten wachsende Markt für Kältemittel in Rechenzentren, angetrieben durch die rasche Expansion der digitalen Infrastruktur, die zunehmende Cloud-Nutzung und die steigende Nachfrage nach Hochleistungsrechnen. Länder wie China, Indien, Japan und südostasiatische Nationen verzeichnen starke Investitionen in Hyperscale- und Colocation-Anlagen, was eine erhebliche Nachfrage nach energieeffizienten und umweltkonformen Kühltechnologien schafft.

Markttrends bei Kältemitteln für Rechenzentren

Der Markt durchläuft einen großen Wandel hin zu Kältemitteln mit niedrigem Treibhauspotenzial (GWP) aufgrund zunehmender Umweltvorschriften und Nachhaltigkeitsverpflichtungen. Richtlinien wie das Kigali-Abkommen beschleunigen die schrittweise Reduzierung von Kältemitteln mit hohem GWP (HFCs). Rechenzentrumsbetreiber setzen HFOs und natürliche Kältemittel ein, um die CO₂-Emissionen zu senken und gleichzeitig die Kühleffizienz zu erhalten. Diese Verschiebung fördert auch Innovationen bei Kältemittelformulierungen und Systemkompatibilität, um die Compliance ohne Leistungseinbußen zu gewährleisten.

So startete beispielsweise im Februar 2025 Vertiv Holdings Co. ein globales Portfolio an Flüssigkühlungsdienstleistungen, das speziell für KI- und hochdichte Rechenumgebungen konzipiert ist. Dies verbessert die Kühleffizienz und ermöglicht die skalierbare Bereitstellung fortschrittlicher Wärmemanagementsysteme.

Die Zunahme von hochdichten Rechenlasten, einschließlich KI und Hochleistungsrechnen, treibt die Einführung von Flüssigkeits- und Hybridkühlungstechnologien voran. Diese Systeme bieten eine überlegene Wärmeableitung im Vergleich zur traditionellen Luftkühlung und ermöglichen ein effizientes Wärmemanagement in kompakten Umgebungen. Kältemittel spielen eine entscheidende Rolle bei der Unterstützung dieser fortschrittlichen Kühlsysteme, indem sie die Wärmeübertragungseffizienz verbessern. Da Rechenzentren weiter wachsen, werden Flüssigkeits- und Hybridkühlungslösungen zunehmend unverzichtbar, um die Betriebssstabilität und Energieeffizienz zu gewährleisten.

Künstliche Intelligenz wird zunehmend in die Kühlsysteme von Rechenzentren integriert, um den Kältemittelverbrauch zu optimieren und das Wärmemanagement zu verbessern. KI-gestützte Plattformen analysieren Echtzeitdaten zu Temperatur, Arbeitslast und Systemleistung, um Kühlvorgänge dynamisch anzupassen. Dies ermöglicht vorausschauende Wartung, reduziert den Energieverbrauch und erhöht die allgemeine Systemzuverlässigkeit. Durch die Optimierung des Kältemittelflusses und der Kühlzyklen helfen KI-Technologien Betreibern, eine bessere Effizienz und geringere Betriebskosten in komplexen Rechenzentrumsumgebungen zu erreichen.

Die Energieeffizienz ist für Betreiber von Rechenzentren zu einer kritischen Priorität geworden, mit einem starken Fokus auf die Reduzierung der Power Usage Effectiveness (PUE). Fortschrittliche Kältemittel werden eingesetzt, um die Leistung der Kühlsysteme zu verbessern und den Energieverbrauch zu senken. Effizientes Wärmemanagement hilft, die Betriebskosten zu reduzieren und unterstützt gleichzeitig Nachhaltigkeitsziele. Da der Energiebedarf von Rechenzentren weiter steigt, wird die Optimierung der PUE durch innovative Kältemittel-Technologien und Kühlstrategien zu einem Schlüsselfaktor für das Marktwachstum.

Eine beträchtliche Anzahl bestehender Rechenzentren verlässt sich auf veraltete Kühlsysteme und Kältemittel mit hohem Treibhauspotenzial (GWP). Um regulatorische Anforderungen zu erfüllen und die Effizienz zu steigern, rüsten Betreiber zunehmend bestehende Infrastrukturen mit modernen Kältemitteln und fortschrittlichen Kühltechnologien nach. Dieser Prozess verbessert die Leistung, reduziert Emissionen und verlängert die Betriebslebensdauer der Einrichtungen. Die Nachrüstung bietet zudem eine kostengünstige Alternative zum Bau neuer Rechenzentren und stellt damit eine attraktive Option für Organisationen dar, die ihre Abläufe modernisieren möchten.

Marktanalyse für Kältemittel in Rechenzentren

Um die wichtigsten Markttrends zu verstehen

Kostenloses PDF herunterladen

Basierend auf dem Kältemittel wird der Markt in HFCs, HFOs und Sonstige unterteilt. Das HFO-Segment dominierte den Markt für Kältemittel in Rechenzentren und machte 2025 etwa 67,7 % aus. Es wird erwartet, dass es bis 2035 mit einer jährlichen Wachstumsrate von über 10,2 % wächst.

Basierend auf dem Rechenzentrumstyp wird der Markt in Enterprise-, Colocation-, Cloud- und Hyperscale-Rechenzentren unterteilt. Das Hyperscale-Segment dominiert den Markt und hält 2025 einen Anteil von etwa 40 %. Es wird erwartet, dass das Segment von 2026 bis 2035 mit einer jährlichen Wachstumsrate von über 10,4 % wächst.

- Der Markt für Kältemittel in Rechenzentren wird hauptsächlich vom Hyperscale-Segment angeführt, aufgrund des enormen Umfangs der Operationen und der extrem hohen Rechendichten in diesen Einrichtungen.

Hyperscale-Datenzentren, betrieben von großen Cloud- und Technologieunternehmen, benötigen fortschrittliche und effiziente Kühlsysteme, um die erheblichen Wärmelasten zu bewältigen, die durch KI, Cloud-Computing und hochleistungsfähige Arbeitslasten entstehen. Dies führt zu einer erheblichen Nachfrage nach Hochleistungs-Kältemitteln, die eine zuverlässige und kontinuierliche Wärmebewältigung gewährleisten können.Basierend auf der Kühlmethode wird der Markt für Kältemittel in Datenzentren in Anbieter von Luftkühlung, Flüssigkeitskühlung und Freikühlung unterteilt. Der Luftkühlungssegment hielt 2025 den größten Marktanteil.

Basierend auf der Anwendung wird der Markt für Kältemittel in Datenzentren in IT-Kühlsysteme und Gebäudekühlsysteme unterteilt. Das Segment der IT-Kühlsysteme dominierte den Markt.

Die USA dominierten 2025 den nordamerikanischen Markt für Kältemittel in Rechenzentren mit einem Anteil von rund 79 % und erzielten einen Umsatz von 176,3 Millionen US-Dollar.

Es wird erwartet, dass der Markt für Kältemittel in Rechenzentren in Deutschland von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen wird.

Der Markt für Rechenzentrumskältemittel in China wird voraussichtlich von 2026 bis 2035 ein erhebliches und vielversprechendes Wachstum verzeichnen.

Der Markt für Kältemittel in Rechenzentren in Brasilien wird voraussichtlich von 2026 bis 2035 ein erhebliches und vielversprechendes Wachstum verzeichnen.

Der Markt für Kältemittel in Rechenzentren in den VAE wird voraussichtlich von 2026 bis 2035 ein bedeutendes und vielversprechendes Wachstum verzeichnen.

Marktanteil im Bereich Kältemittel für Rechenzentren

- Die sieben führenden Unternehmen der Kältemittelbranche für Rechenzentren – Honeywell, Cheorus, Daikin Industries, Arkea, Dongyue, Sinoche und AGC – hielten 2025 etwa 78,2 % des Marktes.

- Honeywell konzentriert sich auf die Entwicklung von Kältemitteln mit niedrigem Treibhauspotenzial wie die Solstice-Linie sowie auf fortschrittliche Wärmemanagementlösungen für Rechenzentren.

The company emphasizes sustainable cooling technologies, including immersion and liquid cooling-compatible refrigerants designed for AI-driven high-density workloads. It also collaborates with OEMs and hyperscale operators to improve energy efficiency and regulatory compliance, supporting the transition away from high-emission refrigerants in critical IT cooling environments.22,28 % Marktanteil

Gesamtmarktanteil im Jahr 2025: 69,04 %

Unternehmen im Kältemittelmarkt für Rechenzentren

Wichtige Akteure, die auf dem Markt für Kältemittel für Rechenzentren tätig sind:

Nachrichten zum Markt für Kältemittel in Rechenzentren

Der Marktforschungsbericht zum Kältemittelmarkt für Rechenzentren enthält eine detaillierte Abdeckung der Branche mit Schätzungen und Prognosen in Bezug auf Umsatz ($Bn) von 2022 bis 2035 für die folgenden Segmente:

Markt nach Kältemittel

Markt, nach Rechenzentrum

Markt, nach Kühlung

Markt, nach Anwendung

Markt, nach Endverwendung

Die obige Information wird für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →