Autoren:

Ankit Gupta, Shubham Chaudhary

Kostenloses PDF herunterladen

Biogas-Motorenmarkt Größe und Anteil 2026-2035

Berichts-ID: GMI16238

|

Veröffentlichungsdatum: July 2026

|

Berichtsformat: PDF/Excel/Dashboard/Platform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Kostenloses PDF herunterladen

Biogas-Motorenmarkt

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Biogas-Motorenmarkt

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Wichtigste Erkenntnisse zum Biogas-Markt

Marktgröße von Biogas-Motoren

Der globale Markt für Biogas-Motoren wurde 2025 auf 1,5 Milliarden US-Dollar geschätzt, unterstützt durch die beschleunigte Kapitalverlagerung in die Infrastruktur für erneuerbare Energien und die wachsende operative Präsenz von Abfall-zu-Energie-Technologien in den Bereichen Landwirtschaft, kommunale und industrielle Endverbraucher. Laut dem neuesten Bericht von Global Market Insights Inc. wird der Markt bis 2035 voraussichtlich 3,6 Milliarden US-Dollar erreichen und im Prognosezeitraum 2026–2035 mit einer jährlichen Wachstumsrate (CAGR) von 8,8 % expandieren.

Auf struktureller Ebene positioniert der Übergang von fossilbrennstoffbasierter dezentraler Stromerzeugung hin zu kohlenstoffarmen, rohstoffgetriebenen Energiesystemen Biogas-betriebene Anlagen zur Kraft-Wärme-Kopplung (KWK) als grundlegende Umwandlungstechnologie in fortgeschrittenen und sich entwickelnden Volkswirtschaften. Die Kombination aus verschärften Dekarbonisierungsvorgaben, der Ausweitung der Infrastruktur für organische Abfälle und der Weiterentwicklung von Motorleistungsstandards – darunter Biomethan-Kompatibilität, digitale Konnektivität und effiziente Magerverbrennung – verstärkt die Kapitalflüsse in diesen Bereich in einem Tempo, das die Projektentwicklungszyklen in Europa, Nordamerika und der Asien-Pazifik-Region zwischen 2022 und 2025 verkürzte.

Wichtige Treiber

Analyse der treibenden Faktoren

Treiber

Auswirkung auf die CAGR-Prognose

Geografische Relevanz

Zeitplan der Auswirkungen

Steigende Investitionen in erneuerbare Energien & Dekarbonisierung

+2,8%

Global EU, USA, China, Indien

Mittelfristig (2–4 Jahre)

Ausbau von Projekten zur Energiegewinnung aus landwirtschaftlichen & organischen Abfällen

+2,4%

EU, USA, Lateinamerika

Kurzfristig (≤ 2 Jahre)

Steigende Nachfrage nach Anlagen zur Kraft-Wärme-Kopplung (KWK)

+2,1%

EU, Nordamerika, APAC

Mittelfristig (2–4 Jahre)

Förderliche staatliche Anreize & Richtlinien für erneuerbare Energien

+1,5%

EU, USA, Indien

Langfristig (≥ 4 Jahre)

Zunehmende Investitionen in erneuerbare Energien & Dekarbonisierung

Die globalen Investitionen in erneuerbare Energien erreichten 2024–2025 Rekordwerte, wobei Bioenergie – einschließlich Biogas – einen wachsenden Anteil an der Kapitalallokation in öffentlichen und privaten Portfolios einnimmt. Bundesstatistiken zeigen, dass die IEA eine kombinierte globale Biogas- und Biomethanproduktion bis 2030 um 22 % ausbauen projiziert, wobei die Stromerzeugung und KWK die größte Endverbraucherkategorie mit etwa 1.000 PJ Output im Jahr 2024 darstellen.[1]Internationale Energieagentur (IEA), iea.org Der Markt für Biogasmotoren als direkte Umwandlungstechnologie für diese Energieerzeugung profitiert in erster Linie von dieser Kapitalumlenkung.

In Europa hat das REPowerEU-Ziel von 35 Milliarden Kubikmetern (Mrd. m³) Biomethanproduktion jährlich bis 2030 – eine siebenfache Steigerung gegenüber dem Produktionsniveau von 2023 – mehrjährige Beschaffungszyklen für Motoren in Deutschland, Frankreich, Italien und Dänemark ausgelöst.[2]Europäische Kommission – Energie, energy.ec.europa.eu Für Motorenhersteller bedeutet dies strukturell sichtbare Nachfragezyklen für Neuinstallationen und Ersatzbeschaffungen, insbesondere in den Leistungsklassen 500 kW–1 MW und über 1 MW, wo die Anlageneffizienz hochspezifische Ausrüstung rechtfertigt.

Ausbau von Projekten zur Energiegewinnung aus landwirtschaftlichen & organischen Abfällen

Die landwirtschaftliche Biogasnutzung stellt das größte Anwendungssegment dar und macht 2025 32,1 % des Biogasmotorenmarktes aus. Allein tierische Exkremente bergen in der Europäischen Union ein technisch nutzbares Biomethanpotenzial von etwa 38 Mrd. m³ pro Jahr bis 2030 – der größte Einzelbeitrag an Einsatzstoffen im Rahmen des REPowerEU-Plans der EU.[3]Europäische Biogas-Vereinigung (EBA), europeanbiogas.eu In den Vereinigten Staaten waren im Juni 2024 400 güllebasierte anaerobe Vergärungssysteme in Betrieb, weitere 73 Projekte befanden sich im Bau oder in der Modifizierung, überwiegend Upgrades zur Produktion von erneuerbarem Erdgas (RNG).[4]US-Umweltschutzbehörde (EPA), epa.gov

Milchviehbetriebe stellen mit 343 der 400 US-Systeme die Hauptnachfrage nach Motorenkonfigurationen dar, die für stabile, methanreiche landwirtschaftliche Biogaszusammensetzungen optimiert sind.

Deutschland verfügt mit etwa 10.000 in Betrieb befindlichen Vergärungsanlagen über die weltweit größte nationale installierte Basis, die einen strukturellen Motor für Ersatzinvestitionen schafft, der weitgehend unabhängig von kurzfristigen politischen Veränderungen ist.[5]American Biogas Council, americanbiogascouncil.org

Steigende Nachfrage nach Anlagen mit Kraft-Wärme-Kopplung (KWK)

KWK-Konfigurationen erreichen Systemwirkungsgrade von 75 %–90 %, verglichen mit 35 %–45 % bei herkömmlicher Stromerzeugung aus dem Netz – ein thermodynamischer Vorteil, der durch begutachtete Energieanalysen bestätigt wird.[6]US-Energieministerium, energy.gov Dieser Effizienzunterschied macht KWK zur bevorzugten Lösung für Betreiber von Biogasanlagen, die den Energieertrag pro verarbeiteter Substrateinheit maximieren möchten. Strukturell gestiegene Stromkosten im europäischen Netz und die wachsende industrielle Stromnachfrage im asiatisch-pazifischen Raum haben die Amortisationszeiten für KWK-Anlagen zunehmend verkürzt und stärken so die Investitionsattraktivität in verschiedenen Segmenten. Auf globaler Ebene prognostiziert die IEA, dass sich die KWK-Konfiguration bis 2030 ihre dominierende Position im Biogas-Endverbrauch sichern und weiter ausbauen wird, da sowohl die installierte Basis als auch die Projektpipeline wachsen.

Förderliche staatliche Anreize & Richtlinien für erneuerbare Energien

Die EU-Richtlinie zum Binnenmarkt für Gas (2024/1788) schafft diskriminierungsfreien Zugang zur Gasnetzinfrastruktur für Erzeuger erneuerbarer Gase und erweitert damit direkt den Markt für Biogasmotoren in biomethanbetriebenen Anlagen, die an Einspeisepunkte angeschlossen oder in deren Nähe liegen.[7]EUR-Lex – Amtsblatt der Europäischen Union, eur-lex.europa.eu In den Vereinigten Staaten unterstützen die Renewable Fuel Standard (RFS), Renewable Energy Certificates (RECs) und Kaliforniens Low Carbon Fuel Standard (LCFS) weiterhin die Wirtschaftlichkeit von Biogasprojekten und sichern so die Finanzierung von KWK-Motorinvestitionen in landwirtschaftlichen und kommunalen Einrichtungen. Indiens Verpflichtung zur Beimischung von komprimiertem Biogas (CBG) in Kraftstoffen und zur Verteilung von Erdgas über Pipelines ab dem Geschäftsjahr 2025–2026 erschließt neue Absatzmärkte für Motoren in Südasien, wobei Beschaffungspipelines in den Bundesstaaten Punjab, Haryana und Maharashtra aktiviert werden.

Wesentliche Herausforderungen

Analyse der hemmenden Faktoren

Herausforderung

Auswirkung auf die CAGR-Prognose

Geografische Relevanz

Zeitlicher Rahmen der Auswirkungen

Hohe Anfangsinvestitionen & Projektentwicklungskosten

-1,6 %

APAC, LATAM, MENA

Mittelfristig (2–4 Jahre)

Schwankende Biogasqualität & Verfügbarkeit von Einsatzstoffen

-1 %

Global, insbesondere Schwellenmärkte

Kurzfristig (≤ 2 Jahre)

Hohe Anfangsinvestitionen & Projektentwicklungskosten

Biogas-Motorinstallationen, insbesondere in den Leistungsklassen 500 kW–1 MW und über 1 MW, erfordern erhebliche Vorabinvestitionen für Motorbeschaffung, Tiefbauarbeiten, Gastreatment-Systeme und Netzankopplung. Die Gesamtinstallationskosten liegen je nach Leistungsklasse und Standortkonfiguration zwischen 2 Mio. EUR und 8 Mio. EUR. Für kleinere landwirtschaftliche Betriebe und Kommunen in Schwellenmärkten schaffen diese Kostenstrukturen Finanzierungszugangsbarrieren, die Investitionsentscheidungen verzögern oder verhindern und damit die adressierbare Marktdynamik von Biogas-Motoren in Regionen mit unzureichender Projektfinanzierungsinfrastruktur einschränken. Minderungspfade umfassen Projektbündelungsmodelle, Green-Bond-Instrumente sowie öffentliche Mitfinanzierungsprogramme auf EU- und nationaler Ebene.

Variabilität der Biogasqualität & Verfügbarkeit von Einsatzstoffen

Biogas aus unterschiedlichen Einsatzstoffströmen weist erhebliche Zusammensetzungsunterschiede auf – der Methangehalt liegt typischerweise zwischen 50 % und 75 %, wobei variable Schwefelwasserstoffkonzentrationen und Feuchtigkeitsgehalte zu Herausforderungen bei der Motorkalibrierung führen. Diese beschleunigen den Verschleiß von Verbrennungskomponenten und erhöhen die Wartungshäufigkeit.[8]IEA Bioenergie, ieabioenergy.com Betreiber, die gemischte oder inkonsistente Einsatzstoffe verwenden, sind einem höheren Risiko ungeplanter Ausfallzeiten und erhöhten Betriebskosten ausgesetzt – Bedingungen, die die Projektrentabilität in Märkten mit unzureichender Infrastruktur für organische Abfalltrennung und Gastreatment verschlechtern. Motorenhersteller haben mit adaptiver Verbrennungsmanagement-Software und integrierten Gaskonditionierungssystemen reagiert, um diese strukturellen Einschränkungen teilweise auszugleichen, insbesondere in Lateinamerika sowie im Nahen Osten und Afrika, wo die Sammelinfrastruktur noch im Aufbau ist.

Markttrends im Biogas-Motorenbereich

Zunehmende Verbreitung von biomethanverträglichen Motoren

Der fortschreitende Wandel von rohem landwirtschaftlichem Biogas hin zu hochreinem Biomethan als bevorzugtem Brennstoff für Stromerzeugung und KWK-Anwendungen hat die Motorauslegung und Spezifikationsanforderungen im Biogas-Motorenmarkt grundlegend verändert. Biomethan, das auf Erdgasqualität mit Methangehalten von 95 % oder mehr aufbereitet wird, bietet gleichmäßigere Verbrennungsbedingungen und ermöglicht die Einspeisung ins Netz, erfordert jedoch Motorplattformen, die zuverlässig bei höheren Verdichtungsverhältnissen arbeiten und strengere regulatorische Grenzwerte für NOx-Emissionen sowie Methanschlupf gemäß der EU-Richtlinie über Industrieemissionen und nationalen Vorgaben erfüllen. Motor-Konfigurationen, die ursprünglich für niedrigere Methangehalte (55 %–65 % CH4) von rohem landwirtschaftlichem Biogas kalibriert waren, werden systematisch nachgerüstet oder durch Plattformen mit fortschrittlichen Vorkammer-Systemen, hochtoleranten Kraftstoffversorgungskomponenten und adaptiven elektronischen Steuergeräten mit Echtzeit-Optimierung des Luft-Kraftstoff-Verhältnisses ersetzt.

Branchenzahlen zeigen, dass die EU-Biomethanproduktion 2024 um 14 % im Vergleich zum Vorjahr gestiegen ist, wobei Deutschland, Frankreich, Italien, Dänemark und die Niederlande gemeinsam über 90 % der EU-Produktion ausmachen. Die kommerzielle Auswirkung ist bereits auf Motorenebene sichtbar: INNIOs Jenbacher J320 GS-B.LC- und J620 GS-C./H.I-Serien sind für Biomethan-zu-Strom-Anwendungen in landwirtschaftlichen und industriellen KWK-Anlagen in Bayern, der Normandie und der Lombardei ausgelegt, während 2G Energy AGs agenitor 400- und 600-Plattformen in Biomethan-Aufbereitungsanlagen in Deutschland und dem Vereinigten Königreich eingesetzt werden – zwei der fortschrittlichsten Beispiele für biomethanverträgliche Motorbeschaffung im aktuellen Markt.

Der durch diesen Kraftstoffwechsel ausgelöste Ersatzbeschaffungszyklus beschleunigt sich: In unserer Q3-2025-Umfrage unter 210 Biogasanlagenbetreibern in 14 Ländern gaben 67 % an, innerhalb von zwei Jahren auf biomethan-kompatible Motorkonfigurationen umrüsten zu wollen – ein deutlicher Anstieg gegenüber den 38 %, die in einer vergleichbaren Umfrage 2023 ermittelt wurden. Dies bestätigt, dass die Kraftstoffkompatibilität zu einem zentralen Treiber für Ersatzbeschaffungsentscheidungen im Biogasmotorenmarkt geworden ist.

Digitalisierung und Fernüberwachung von Motoren

Die Integration digitaler Überwachungs- und prädiktiver Wartungssysteme in Biogasmotoren ist in reifen Märkten vom Premium-Service zu einer grundlegenden Beschaffungserwartung geworden. IoT-basierte Plattformen mit Zylinderdrucksensoren, Schwingungsmonitoren, Abgasanalysatoren, Ölqualitätssensoren sowie verbindungsfähigen Steuerungsschnittstellen liefern kontinuierliche Leistungsdaten, die eine Wartungsplanung basierend auf tatsächlichen Betriebsbedingungen ermöglichen – statt nach festen Kalenderintervallen. Der zugrundeliegende Antrieb ist finanzieller Natur: Ungeplante Motorstillstände in einem BHKW, das landwirtschaftliche oder kommunale Wärme- und Stromlasten bedient, haben direkte betriebliche und ertragsrelevante Folgen, die die Kosten eines digitalen Überwachungsprogramms bei Weitem übersteigen.

INNIOs myPlant-Plattform, die im Januar 2025 weltweit über 5.000 vernetzte Jenbacher-Motoren umfasste, sowie der Fernwartungsdienst von 2G Energy AG stellen die beiden am weitesten verbreiteten kommerziellen Implementierungen im europäischen Biogasmotorenmarkt dar. Branchendaten zeigen, dass prädiktive Wartungsprogramme dieser Art Reduzierungen ungeplanter Stillstände um bis zu 25 % und Verlängerungen der Überholungsintervalle um 10 %–15 % im Vergleich zu kalenderbasierten Plänen erreicht haben – Zahlen, die sich direkt in eine verbesserte Anlagenverfügbarkeit und operative Marge übersetzen. Der noch bedeutendere Wandel im Prognosezeitraum ist die Ausweitung dieser Fähigkeiten auf den Segment der kleineren Anlagen: Sinkende IoT-Hardwarekosten und der Ausbau der ländlichen Konnektivitätsinfrastruktur in Europa und der Asien-Pazifik-Region machen digitale Überwachung nun auch im 100-kW- bis 500-kW-Bereich wirtschaftlich tragfähig. Dies erweitert den adressierbaren Markt für plattformbasierte Serviceverträge und steigert die wiederkehrenden Erlöse pro installierter Einheit für OEMs mit proprietärer Überwachungsinfrastruktur.

Zunehmender Einsatz modularer und containerisierter BHKW-Lösungen

Modulare und containerisierte BHKW-Konfigurationen, bei denen Motor, Generator, Gasaufbereitungseinheit und Steuerungssystem in einem standardisierten Gehäuse werkseitig integriert sind, haben den Biogasmotorenmarkt durch die Senkung von Installationskosten und technischer Komplexität auf Projektebene deutlich erweitert. Diese Systeme entfallen den Bau spezieller Maschinenhäuser, verkürzen die Inbetriebnahme von Monaten auf Wochen und ermöglichen Projektentwicklern, ein standardisiertes Design auf mehrere vergleichbare Standorte ohne standortspezifischen Ingenieursaufwand zu übertragen. AB Energys ABEA-Container-BHKW-Serie, die im September 2024 mit biomethan-kompatibler Verbrennungssteuerung und digitaler Überwachungsintegration für die 200-kW- bis 1-MW-Klasse aktualisiert wurde, sowie TEDOMs Quanto-Serie gehören zu den kommerziell etablierten Plattformen dieser Bauweise. Sie sind in Osteuropa, Südeuropa sowie in Exportmärkten in Lateinamerika, dem Nahen Osten und Afrika im Einsatz.

Das Einsatzmodell ist besonders wirksam in Märkten mit kleinen bis mittleren Projektgrößen (unter 500 kW), begrenztem Fachwissen für Bauarbeiten oder fehlendem Kapital für dauerhafte Strukturen – Bedingungen, die etwa auf landwirtschaftliche Biogasanlagen in Osteuropa, Hofanlagen in Lateinamerika und aufstrebende Deponiegasprojekte in Südostasien zutreffen. Auf regionaler Ebene haben containerisierte Einheiten die Monetarisierung von Deponiegas an Standorten in Brasilien und Kolumbien ermöglicht, wo Investitionen in dauerhafte Infrastruktur wirtschaftlich nicht vertretbar waren. Dies unterstützt direkt das 9,8 %-ige jährliche Wachstum Lateinamerikas im Prognosezeitraum und untermauert den Zeitplan für das Marktwachstum im Segment unter 500 kW in den Entwicklungsländern des Biogasmotorenmarkts.

Entwicklung von wasserstoffbereiten & Multi-Fuel-Motorplattformen

Motorenhersteller investieren in Plattformen, die die Mitverbrennung von Wasserstoff neben Biogas und Biomethan ermöglichen. Wasserstoffbereite Konfigurationen gelten als langfristige Option für Betreiber mit mehrjährigen Anlagenplanungshorizonten. Die technischen Anforderungen sind nicht trivial: Die schnellere Flammengeschwindigkeit von Wasserstoff, der weitere Zündbereich und die unterschiedlichen Selbstzündungsmerkmale erfordern umgestaltete Brennkammern, modifizierte Kraftstoffeinspritzarchitekturen und überarbeitete Motorsteuerungslogik im Vergleich zu reinen Biogaskonfigurationen.

Die kommerzielle Relevanz der Wasserstoffmitverbrennung im Biogasmotorenmarkt ist eng mit der Wasserstoffstrategie Europas und der langfristigen Vision von Power-to-X-Zyklen verknüpft, bei denen überschüssiger Ökostrom grünen Wasserstoff erzeugt, der mit Biomethan für dezentrale KWK-Erzeugung gemischt wird. Während die Wasserstoffmitverbrennung in kommerziellen Biogasmotoren derzeit nur einen kleinen Teil des installierten Bestands ausmacht, wird ihre Aufnahme in neue Motoren-Spezifikationen bei europäischen kommunalen Betreibern und großen Industrie-Biogasanlagen mit Anlagenlaufzeiten bis 2040 und darüber hinaus zunehmend verbreitet – eine strukturelle Dynamik, die die technische und Zertifizierungslücke zwischen Top-OEMs und spezialisierten Regionalanbietern vergrößert.

Marktanalyse für Biogasmotoren

Nach Produkt

Zündkerzengezündete (SI) Biogasmotoren

Zündkerzengezündete (SI) Biogasmotoren stellen die dominierende Technologiekonfiguration dar und machen 2025 etwa 65,1 % – rund 977 Mio. USD – des weltweiten Biogasmotorenmarkts aus. Sie wachsen bis 2035 mit einer jährlichen Wachstumsrate von 8,4 %. SI-Motoren zünden durch elektrische Funkenentladung und sind für hochmethanhaltige Kraftstoffe optimiert. Daher eignen sie sich ideal für mit Biomethan betriebene KWK-Systeme und landwirtschaftliche Biogasanlagen mit stabilen, vorhersehbaren Substratprofilen. Die führende Position des Segments spiegelt den installierten Bestand wider, der während der Expansionsphase 2005–2020 im europäischen Agrarbiogassektor aufgebaut wurde, als das deutsche Einspeisevergütungssystem in aufeinanderfolgenden Fassungen des Erneuerbare-Energien-Gesetzes (EEG) den Motorenkauf in außergewöhnlichem Umfang förderte.

Der bedeutendere technologische Wandel innerhalb des SI-Segments ist der Übergang zu magerer Verbrennung: Durch den Betrieb mit deutlich magereren Luft-Kraftstoff-Verhältnissen als dem stöchiometrischen Wert erreichen mager verbrennende SI-Motoren niedrigere NOx-Emissionen und höhere thermische Effizienz. Dies ermöglicht es Betreibern, die Grenzwerte der EU-Industrieemissionsrichtlinie ohne kapitalintensive Abgasnachbehandlung einzuhalten. Kommerziell etablierte mager verbrennende SI-Plattformen umfassen INNIOs Jenbacher J320 GS-B.LC und J620 GS-C.I/H.I, die in Biogas-KWK-Anlagen in Deutschland, Österreich und Italien eingesetzt werden, sowie TEDOMs Quanto C- und D-Serien, die den installierten Bestand in der Landwirtschaft in Mittel- und Osteuropa prägen.

Dual-Fuel-Biogasmotoren

Dual-Fuel-Biogasmotoren halten einen Marktanteil von 34,9 % – rund 524 Mio. USD – und stellen die am schnellsten wachsende Konfiguration mit einer jährlichen Wachstumsrate von 9,5 % bis 2035 dar. Diese Motoren nutzen Biogas als Hauptkraftstoff und eine Diesel- oder Erdgas-Piloteinspritzung zur Zündung. Dadurch bieten sie betriebliche Flexibilität bei variabler Gasqualität und ermöglichen die Aufrechterhaltung der Stromerzeugung, wenn die Biogasversorgung intermittierend ist.

Das Dual-Fuel-Design eignet sich besonders gut für Deponiegasanwendungen, bei denen der Methangehalt je nach Deponiealter und Stadium der organischen Zersetzung zwischen 40 % und 60 % schwanken kann, sowie für Industrieanlagen, die gemischte organische Abfallströme verarbeiten. Die agenitor 250- und 400-Plattformen von 2G Energy AG gehören zu den am häufigsten kommerziell eingesetzten Dual-Fuel-Motoren für installations mit variabler Gasqualität in Deutschland und dem Vereinigten Königreich.

Im Leistungsbereich führt die 100-kW–500-kW-Klasse mit 34,3 % des Biogas-Motorenmarkts, gefolgt von 500 kW–1 MW mit 30,7 % und über 1 MW mit 26,3 % – eine Verteilung, die den wachsenden Anteil größerer kommunaler und industrieller Anlagen widerspiegelt, da sich der Markt über seine landwirtschaftlichen Wurzeln hinaus ausweitet. In Interviews mit 32 landwirtschaftlichen Biogasentwicklern in Deutschland, Frankreich und Dänemark im vierten Quartal 2025 nannten 72 % Amortisationszeiten der KWK-Anlagen von unter sieben Jahren als wichtigstes Investitionskriterium, während die Konsistenz des Einsatzmaterials für 54 % der Befragten an zweiter Stelle stand. Diese Erkenntnis bestätigt direkt, warum Dual-Fuel-Plattformen, die das Risiko variabler Einsatzstoffe abfedern, überproportional wachsen.

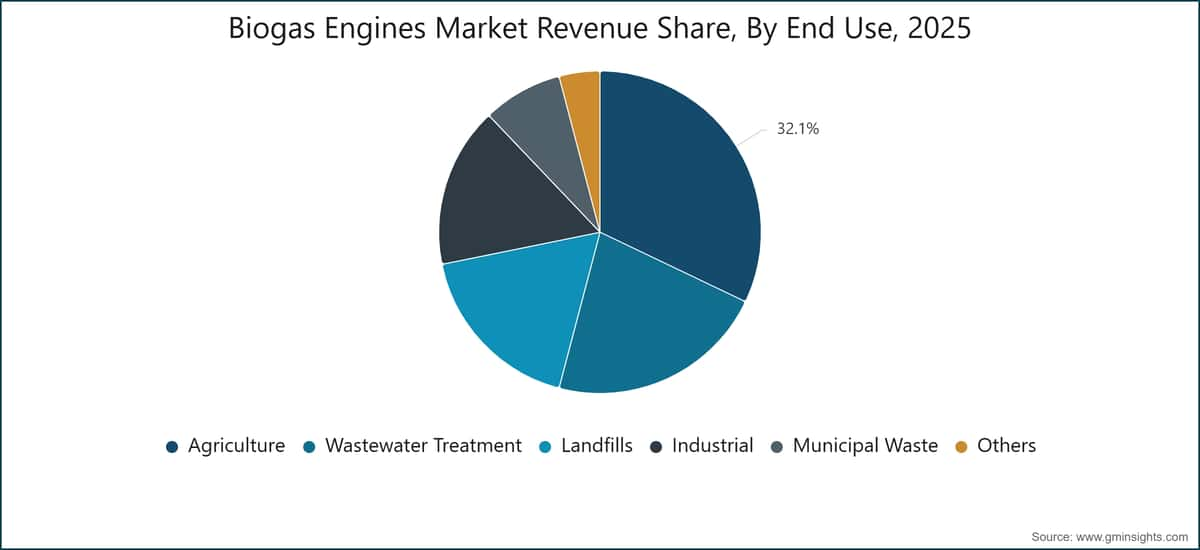

Nach Anwendungsbereich

Erfahren Sie mehr über die wichtigsten Segmente, die diesen Markt formen

Kostenloses PDF herunterladen

Landwirtschaft

Der Landwirtschaftssektor machte im Jahr 2025 etwa 482 Millionen US-Dollar (32,1 %) des weltweiten Umsatzes mit Biogas-Motoren aus und wird bis 2035 mit einer jährlichen Wachstumsrate von 8,6 % expandieren. Die landwirtschaftliche Biogaserzeugung, die hauptsächlich aus tierischem Dung, Ernterückständen und Gülle stammt, ist in der Europäischen Union und in Nordamerika geografisch weit verbreitet. In der EU könnte tierischer Dung bis 2030 ein geschätztes Biomethan-Potenzial von 38 Mrd. m³ pro Jahr erreichen – die mit Abstand größte Einsatzstoffkategorie im Rahmen des REPowerEU-Plans.

Die landwirtschaftliche Biogasnutzung in den USA ist im Vergleich zum technischen Potenzial noch stark unterentwickelt: Der American Biogas Council identifiziert über 11.200 große Milch-, Geflügel- und Schweinebetriebe als technisch geeignete Standorte für die Biogasgewinnung, während derzeit nur 631 landwirtschaftliche Systeme installiert sind – eine Lücke, die erhebliches Potenzial für den Einsatz von Motoren bietet. Die in landwirtschaftlichen Biogasanlagen eingesetzten Motorkonfigurationen arbeiten hauptsächlich im Leistungsbereich von 100 kW–500 kW, wobei die Quanto-D-Serie von TEDOM und die agenitor-250- sowie 400-Plattformen von 2G Energy AG zu den am häufigsten spezifizierten Modellen für europäische Hof-KWK-Anwendungen gehören. Diese erfassen sowohl die elektrische Leistung für die Netzeinspeisung als auch die thermische Leistung für die Gärrestverwertung und Raumheizung.

Abwasserbehandlung

Der Abwasserbehandlungssektor machte im Jahr 2025 etwa 330 Millionen US-Dollar (22 %) des Biogas-Motorenmarkts aus und wird mit einer jährlichen Wachstumsrate von 8,6 % expandieren. Kläranlagen (WRRFs) stellen die technisch stabilste Umgebung für die Biogaserzeugung dar: Die schlammbasierte anaerobe Vergärung liefert konsistente Methankonzentrationen im Bereich von 60 %–68 % CH₄ und vorhersehbare tägliche Gasmengen. Dies macht WRRFs zum bevorzugten Standort für größere, höherwertige Motoreninstallationen in der 500-kW–2-MW-Klasse.

Laut Handelsdaten gibt es in den USA mehr als 1.240 WRRFs mit anaeroben Faulbehältern, von denen derzeit nur ein Teil KWK-Systeme einsetzt – was auf ein erhebliches Expansionspotenzial durch Anreize wie das EPA AgSTAR-Programm und staatliche Förderprogramme für erneuerbare Energien hindeutet. Zu den in der Abwasser-KWK häufig eingesetzten Motorenplattformen gehören die Jenbacher-J416- und J616-Serien von INNIO sowie die G3516H von Caterpillar mit einer Leistung von 2.175 kW bei Biogasbetrieb. Diese gehören zu den größten Einzelanlagen im kommerziellen Einsatz im nordamerikanischen Abwassersektor. Der Industriesektor (16,1 % Anteil, 9,3 % CAGR) und der kommunale Abfallsektor (8 % Anteil, 9,7 % CAGR) stellen die beiden am schnellsten wachsenden Anwendungsbereiche dar, die jeweils durch hohen Methangehalt aus der Lebensmittelverarbeitung und pharmazeutischen Abwasserströmen bzw. durch die verpflichtende getrennte Sammlung von Bioabfällen gemäß der überarbeiteten EU-Abfallrahmenrichtlinie vorangetrieben werden.

Nach Regionen

Nordamerika Biogas-Motoren Markt

Nordamerika macht 2025 etwa 19,6 % des weltweiten Umsatzes mit Biogas-Motoren aus, was rund 294 Millionen US-Dollar entspricht, und wächst bis 2035 mit einer jährlichen Wachstumsrate (CAGR) von 8 %. Die Vereinigten Staaten sind der dominierende Markt mit etwa 2.600 aktiven Biogasproduktionsstandorten, darunter 631 landwirtschaftliche Vergärungsanlagen, über 1.240 Wasserressourcen-Wiederverwertungsanlagen, 121 eigenständige Lebensmittelabfall-Systeme und 598 Deponiegasprojekte, die geschätzte akkumulierte Kapitalinvestitionen von 39,8 Milliarden US-Dollar darstellen. Von den 400 aktiven landwirtschaftlichen AD-Systemen (Stand Juni 2024) setzten 109 KWK-Motor-Konfigurationen ein und 82 arbeiteten mit reinen Stromsystemen – eine kombinierte Motorinstallationsbasis von fast 200 Einheiten, die laufende Wartungszyklen und einen späteren Ersatzbeschaffungsbedarf erfordern.

Der Renewable Fuel Standard (RFS) und Kaliforniens Low Carbon Fuel Standard (LCFS) bieten die bedeutendste laufende politische Unterstützung für die US-Biogasprojektwirtschaft und sichern die Projektrenditen für Biomethan-zu-Transport-Anwendungen, die mit KWK-Motoren um das verfügbare Gasangebot konkurrieren.

Kanada trägt durch kommunale Abwasser- und Deponiegasprogramme in British Columbia, Ontario und Alberta bei, wo provinzielle erneuerbare Energievorschriften die KWK-Motor-Einführung in Wasserressourcen-Wiederverwertungsanlagen fördern.

Europa Biogas-Motoren Markt

Europa ist der größte Biogas-Motoren-Markt weltweit und hält 2025 einen Umsatzanteil von etwa 38,7 % (ca. 581 Millionen US-Dollar), der bis 2035 mit einer jährlichen Wachstumsrate (CAGR) von 7,2 % wächst. Deutschland ist der Anker des europäischen Marktes mit etwa 10.000 betriebenen anaeroben Vergärungsanlagen und einer kombinierten Biogas- und Biomethanproduktion von 329 PJ im Jahr 2024 – die höchste nationale Gesamtmenge weltweit. Der deutsche EEG-Rahmen bietet weiterhin Einspeisevergütungen, die die Motor-Ersatzbeschaffung aufrechterhalten, während die Erzeugungsflotte Entscheidungen zur Generalüberholung erreicht.

Die EU-Gasmarkt-Richtlinie (2024/1788), die einen diskriminierungsfreien Netzzugang für erneuerbare Gasproduzenten vorschreibt, beschleunigt die Biomethan-betriebene Motor-Einführung in Frankreich, Italien, Dänemark und den Niederlanden. Italiens Nationaler Wiederaufbau- und Resilienzplan (PNRR) hat 1,9 Mrd. EUR für Biogas- und Biomethan-Infrastruktur bereitgestellt und aktiviert eine dokumentierte Motorbeschaffungspipeline in landwirtschaftlichen Biogas-Anlagen im Po-Tal. Die ab 2026 in Kraft tretende Einspeiseverpflichtung für Biomethan in Frankreichs Gasnetz wurde von der IEA als entscheidender politischer Katalysator für die Expansion des französischen Binnenmarktes für Biogas identifiziert und verstärkt die kurzfristigen Nachfragesignale für den europäischen Teil des Biogas-Motoren-Marktes.

Asien-Pazifik Biogas-Motoren Markt

Asien-Pazifik ist der am schnellsten wachsende Biogas-Motoren-Markt mit einem Anteil von etwa 34,2 % (ca. 513 Millionen US-Dollar) im Jahr 2025 und wächst bis 2035 mit einer jährlichen Wachstumsrate (CAGR) von 10,6 %. China ist der größte Biogasproduzent der Region mit einer jährlichen Produktion von etwa 81 TWh – die weltweit zweitgrößte nationale Gesamtmenge – wobei die Stromerzeugung 69 % der Nutzung ausmacht (ohne kleine Haushaltsproduktion). Die chinesische Regierungspolitik hat sich seit 2015 schrittweise von Haushalts-Biogasanlagen hin zu großindustriellen Bio-Erdgas (BNG)-Anlagen verlagert, wobei staatliche und internationale Unternehmen BNG-Anlagen bis 2024 in Betrieb genommen haben und in diesem Jahr die ersten inländischen Biomethan-Kaufverträge unterzeichnet wurden.

Indiens verbindliche Biomethan-Beimischungsquote, die ab dem Geschäftsjahr 2025–2026 gilt, stellt den wichtigsten kurzfristigen Nachfrageschub für den asiatisch-pazifischen Markt für Biogas-Motoren dar. Sie löst Investitionen in Infrastruktur für kommerzielle Biomethan-Anlagen in den Bundesstaaten Punjab, Haryana und Maharashtra aus. Die zweite Stufe des Wettbewerbsdrucks durch das Wachstum in der APAC-Region ist die Skalierung der inländischen chinesischen Motorenhersteller Shandong Lvhuan Power Equipment und Ettes Power (Wuxi Teneng Power & Machinery), die mit preiswerten Konfigurationen unter 500 kW Marktanteile gewinnen und dadurch den Preisdruck auf europäische OEMs im Segment kleinerer Anlagen erhöhen.

Marktanteile bei Biogas-Motoren

Der globale Markt für Biogas-Motoren ist moderat fragmentiert. Die fünf größten Anbieter – INNIO, 2G Energy AG, TEDOM, AB Energy und Cummins – vereinen zusammen etwa 36 % des weltweiten Marktumsatzes im Jahr 2025 auf sich. INNIO hält mit geschätzten 8 % den Spitzenplatz, während die verbleibenden 64 % des Umsatzes auf ein breites Feld spezialisierter Hersteller, diversifizierter Industrie-OEMs und regionaler Wettbewerber entfallen. Diese Struktur spiegelt die Vielfalt der Leistungsanforderungen, Anwendungsfälle und geografischen Spezifikationen wider, die die globale installierte Basis ausmachen.

INNIO sichert sich die Führungsposition durch die Jenbacher-Marke, die über die tiefste Marktdurchdringung in europäischen landwirtschaftlichen und industriellen Biogas-KWK-Anwendungen verfügt – die größte einmarkige installierte Basis weltweit in diesem Segment. Die jahrzehntelangen Servicebeziehungen von Jenbacher in den deutschen, österreichischen, italienischen und britischen Biogas-Märkten schaffen strukturelle Wettbewerbsvorteile, da Service- und Lebenszyklusmanagement-Verträge einen verhältnismäßig großen Anteil am Gesamtkundennutzen für Motoren mit 20-jähriger Betriebsdauer ausmachen. Die digitale myPlant-Plattform verstärkt diesen Vorteil, indem sie flottenweite Leistungsbenchmarks, Echtzeitdiagnosen und vorausschauende Wartungsplanung bietet. Dies schafft operative Abhängigkeiten und hohe Wechselkosten für Betreiber, die das System in ihre Anlagenmanagement-Workflows integriert haben.

Die Spezialisierung von 2G Energy AG – das Unternehmen ist ausschließlich im Biogas- und Erdgas-KWK-Segment tätig, im Gegensatz zu größeren diversifizierten Industriekonglomeraten – ermöglicht eine präzise Anwendungstechnik und schnellere Anpassungsfähigkeit für Betreiber, die nicht standardisierte Gaszusammensetzungen oder komplexe Mehrstandort-Portfolios verwalten. Diese Positionierung ist ein Wettbewerbsvorteil bei Ausschreibungen mit komplexen Spezifikationen statt standardisierten Beschaffungsentscheidungen. TEDOMs Stärke in Zentral- und Osteuropa profitiert von den Anreizstrukturen der Gemeinsamen Agrarpolitik der EU, die in den letzten zehn Jahren die Biogas-Entwicklung in Polen, Ungarn und der Tschechischen Republik überproportional gefördert hat. AB Energys modulare containerisierte KWK-Plattformen und Cummins‘ globale Serviceinfrastruktur mit über 600 Vertriebs- und Händlerstandorten repräsentieren strukturell unterschiedliche Wettbewerbsansätze, die verschiedene Segmente der Kundschaft ansprechen, ohne direkt in denselben Auswahlkriterien zu konkurrieren.

Während unseres Expertenpanels im Q1 2026 mit 18 leitenden Einkäufern und Projektentwicklern aus dem Biogas-Stromsektor nannten die Teilnehmer durchgehend Zertifizierungen für Kraftstoffflexibilität und die Tiefe des OEM-Service-Netzwerks als die beiden entscheidendsten Kriterien für die Anbieterauswahl über 500 kW – Erkenntnisse, die vertikal integrierte OEMs mit breiter geografischer Serviceabdeckung strukturell begünstigen. Auf unter 500 kW-Ebene hat die Preiskonkurrenz deutlich mehr Gewicht, was die Marktdurchdringung chinesischer inländischer Hersteller und regionaler europäischer Spezialanbieter in dieser Klasse erklärt sowie den Margendruck, der die Profitabilität europäischer OEMs im Segment kleinerer Anlagen einschränkt.

Die M&A-Aktivität hat sich beschleunigt, da größere Industriekonzerne Fachwissen bei Anwendungen und Zugang zu installierten Anlagen verfolgen: Kohlers Übernahme von Clarke Energy im Jahr 2023, einem Spezialisten für die Projektumsetzung von Gasmotor-BHKW und langfristige Wartung in Europa, APAC und dem Nahen Osten, kombinierte Kohlers Generatorentechnik mit Clarkes etabliertem Biogas-Installationsnetzwerk und schuf so einen integrierteren mittelständischen Wettbewerber. Der Konsolidierungstrend wird voraussichtlich über den Prognosezeitraum anhalten, da der Serviceumsatz und der Wert des Lebenszyklusmanagements bei großen Biogasmotoranlagen zunehmend Akquisitionsprämien gegenüber organischen Wachstumszeiträumen rechtfertigen. OEMs mit starken Feldservice-Organisationen, Fernüberwachungsinfrastrukturen und mehrjährigen vertraglichen Servicebeziehungen sind am besten positioniert, um Marktanteile in einer Umgebung zu konsolidieren, in der der Wert des Aftermarket den Wert des Erstausrüstungsverkaufs in den höheren Leistungsklassen übersteigt.

Marktanteil von 8%

Kumulierter Marktanteil von 36%

Biogas-Motoren-Markt Unternehmen

INNIO ist der weltweite Marktführer in der Biogasmotor-Technologie und agiert unter der Marke Jenbacher von seinem Hauptsitz in Jenbach, Österreich. Die Jenbacher-Motorenserie deckt 190 kW bis über 10 MW in den Produktlinien Type 2, Type 3, Type 4, Type 6 und Type 9 ab – ein Bereich, der von landwirtschaftlichen BHKW im kleinen Maßstab bis hin zu großindustrieller Stromerzeugung im oberen Bereich reicht. Die myPlant-Industrie-IoT-Plattform von INNIO bietet Echtzeit-Motorenüberwachung, vorausschauende Wartungsplanung und Leistungsbenchmarking über mehrere Standorte hinweg und schafft so langfristige betriebliche Abhängigkeiten, die wiederkehrende Serviceeinnahmen und Vertragsverlängerungen unterstützen. Das Unternehmen hält einen geschätzten globalen Marktanteil von 8 % bei Biogasmotoren – der größte Einzelmarkenanteil in europäischen landwirtschaftlichen und industriellen Biogasmotor-Anwendungen.

2G Energy AG mit Hauptsitz in Heek, Deutschland, ist ausschließlich im Biogas- und Erdgas-BHKW-Segment tätig – ein Fokus, der es von diversifizierten Industriekonglomeraten unterscheidet. Die Produktlinie agenitor umfasst 20 kW bis 4.500 kW und ist ingenieurtechnisch anpassbar für variable Biogasqualitätsprofile und nicht standardisierte Standortkonfigurationen. Das Direktvertriebsmodell und die hauseigene Serviceorganisation von 2G ermöglichen es, bei der Anwendungstechnik für komplexe Projekte zu konkurrieren, insbesondere im 250-kW- bis 2-MW-Segment, das den Kern der europäischen landwirtschaftlichen und industriellen Biogasnachfrage darstellt.

TEDOM mit Hauptsitz in Třebíč, Tschechische Republik, produziert die Quanto-Serie von Gasmotor-BHKW-Einheiten mit 10 kW bis 2.000 kW, erweitert um eine neue 2.000-kW-Konfiguration, die im Januar 2024 für großindustrielle und kommunale Anwendungen eingeführt wurde. Das Unternehmen exportiert in über 50 Länder und verzeichnet wachsende Geschäftstätigkeit in APAC und LATAM. Das Vertriebs- und Servicenetz von TEDOM in Mittel- und Osteuropa bietet wettbewerbsfähigen Marktzugang in Ländern, in denen EU-Agrarpolitikanreize die Biogasentwicklung am stärksten vorangetrieben haben. Die Quanto-T-, -D- und -C-Serien sind in tschechischen, slowakischen, polnischen und deutschen landwirtschaftlichen Biogasanlagen etabliert.

AB Energy mit Sitz in Erbusco, Italien, entwickelt und fertigt containerisierte und maßgeschneiderte BHKW-Systeme im Bereich 50 kW–4.000 kW, hauptsächlich auf Basis von Gasmotorenplattformen von mehreren OEM-Partnern. Die containerisierte ABEA-Linie, die im September 2024 mit einer biomethanverträglichen Verbrennungssteuerung und digitaler Überwachungsintegration für die 200-kW- bis 1-MW-Klasse aktualisiert wurde, eignet sich besonders für Märkte, in denen modulare Bereitstellung gegenüber maßgefertigten Maschinenhäusern bevorzugt wird. Das Vertriebsnetz von AB Energy auf drei Kontinenten unterstützt die Projektentwicklung in Märkten, in denen europäische Spezifikationsmotoren bevorzugt werden, aber die lokale Bauinfrastruktur begrenzt ist.

Cummins Inc. bringt seine QSV- und QSK-Erdgas- und Biogas-Motorenbaureihen in den KWK-Markt ein, unterstützt durch ein globales Netzwerk mit über 600 Vertriebs- und Händlerstandorten – eine Service-Tiefe, die in Märkten mit eingeschränktem OEM-Zugang ein entscheidender Differenzierungsfaktor bei der Anbieterauswahl ist. Die starke Position von Cummins in Nordamerika bei Deponiegas- und Abwasser-KWK wird durch langjährige Beziehungen zu Versorgungsunternehmen und kommunalen Betreibern gestärkt, und der Geschäftsbereich Power Systems hat die Kapazitäten für die Anwendungstechnik von Biogas-KWK als Reaktion auf das durch RFS und LCFS angetriebene Projektwachstum ausgebaut.

MAN Energy Solutions mit Hauptsitz in Augsburg, Deutschland, setzt seine Viertakt-Gasmotorenplattform ein, darunter die Baureihen E3262 und E3268, für großtechnische Biogasanwendungen mit Fokus auf über 1-MW-Municipal- und Industrieanlagen. Das Unternehmen gehört zu den führenden Entwicklern von Wasserstoff-Mitverbrennungstechnologien für Biogas-Wasserstoff-Mischungen in KWK-Anlagen und hat im April 2024 stabile Mischungsverhältnisse von 20 %–30 % Wasserstoff in Dual-Fuel-Konfigurationen demonstriert.

Caterpillar Inc. bedient die nordamerikanischen Segmente für Deponiegas- und landwirtschaftliche Biogas-KWK mit den Gasmotorenbaureihen G3500 und G3600, wobei der G3516H mit 2.175 kW an Biogas zu den größten Einzelanlagen-Konfigurationen in kommerziellen US-Abwasserbehandlungsanlagen zählt.

Kohler Power / Clarke Energy, das nach der Übernahme von Clarke Energy durch Kohler im Jahr 2023 als integrierter Biogas-KWK-Anbieter und Servicepartner agiert, deckt Projektplanung, Installation und langfristige Wartung ab und ist in Europa, APAC und Afrika kommerziell präsent. MTU (Rolls-Royce Power Systems) bietet die Gasmotorenplattform Series 4000 für großtechnische Biogasanlagen in europäischen Municipal- und Industrieanwendungen. GE Vernova bedient das Segment der großtechnischen Biogas-Stromerzeugung durch Anpassungsprogramme für Gasturbinen in Nordamerika und dem Nahen Osten. Yanmar Energy System ist im Klein- bis Mittelstandssegment unter 500 kW in Japan und Südostasien aktiv.

Shandong Lvhuan Power Equipment und Ettes Power (Wuxi Teneng Power & Machinery) sind die führenden chinesischen Hersteller im Segment der landwirtschaftlichen und industriellen Biogasmotoren unter 500 kW und konkurrieren mit Kapitalkosten und lokalen Garantieprogrammen. Deutz AG liefert Gasmotoren-Technologie an Biogas-KWK-OEM-Integratoren, während Agrogen kleine Biogasmotoren-Systeme für die Landwirtschaft in europäischen Märkten anbietet.

Unsere H2-2025-Studie, die 45 unabhängige Stromerzeuger und kommunale Abfallbehörden in APAC und LATAM umfasst, ergab, dass 61 % in den letzten 12 Monaten mindestens zwei Motorenanbieter formal evaluiert hatten, wobei der Preis zu den zwei wichtigsten Auswahlkriterien zählte – ein Muster, das die differenzierte Wettbewerbsposition zwischen europäischen OEMs, die in Service-Tiefe und Kraftstoffflexibilität führen, und asiatischen Herstellern, die im Segment unter 500 kW bei den Anschaffungskosten führen, unterstreicht.

Branchennews zu Biogasmotoren

Apr 2025: Die European Biogas Association veröffentlichte ihren EBA Statistical Report 2025, der alle EU-27-Mitgliedstaaten sowie Island, Norwegen, die Schweiz, das Vereinigte Königreich, Serbien und die Ukraine umfasst. Der Bericht bestätigt einen Anstieg der EU-Biomethanproduktion um 14 % im Jahr 2024, wobei Deutschland, Frankreich, Italien, Dänemark und die Niederlande über 90 % der EU-Produktion ausmachen.

Mär 2025: Das indische Ministerium für Erdöl und Erdgas bestätigte die operative Einführung einer Beimischungsquote für komprimiertes Biogas (CBG) in Kraftstoffen und Pipelines für Erdgas, wodurch erste Beschaffungsprozesse für Motoren in kommerziellen CBG-Anlagen in Punjab, Haryana und Maharashtra ausgelöst wurden.

Feb 2025: 2G Energy AG nahm eine mehrmegawattstarke Agenerator-KWK-Anlage in einer landwirtschaftlichen Biogasanlage in Bayern, Deutschland, in Betrieb. Die Anlage umfasst eine Fernüberwachungsarchitektur und ein 15-jähriges Service- und Wartungsabkommen.

Jan 2025:

INNIOs myPlant-Digitalüberwachungsplattform hat weltweit über 5.000 angeschlossene Jenbacher-Motoren in ihrer globalen Flotte überschritten und festigt damit ihre führende Position im Bereich digitaler Dienstleistungen in den europäischen und nordamerikanischen Biogas-BHKW-Segmenten.

Sep 2024: AB Energy stellte seine aktualisierte ABEA-Container-BHKW-Produktpalette vor, die für biomethanverträgliches Verbrennungsmanagement, modulare Standortkonfiguration und digitale Überwachungsintegration im Leistungsbereich von 200 kW–1 MW optimiert ist.

Jul 2024: Die aktualisierte Marktübersicht des American Biogas Council bestätigte etwa 2.600 betriebsbereite Biogasanlagen in allen 50 US-Bundesstaaten, wobei Mitte 2024 73 Projekte für Landwirtschaft und Lebensmittelabfälle im Bau oder in der Umrüstung auf RNG-Modifikationen waren.

Jun 2024: Das AgSTAR-Programm der US-Umweltschutzbehörde EPA bestätigte 400 betriebsbereite güllebasierte Anaerob-Vergärungssysteme in den USA per Juni 2024, mit kombinierten Treibhausgasemissionsreduktionen von 14,8 Millionen metrischen Tonnen CO₂-Äquivalent für das Kalenderjahr 2023.

Apr 2024: Everllence demonstrierte eine stabile 20%-30%-Wasserstoff-Mitverbrennungskapazität in einer Dual-Fuel-Gasmotorkonfiguration und trieb damit Mehrbrennstoff-Motorenentwicklungsprogramme voran, die für zukünftige Biogas-Wasserstoff-Misch-BHKW-Einsätze in europäischen Industrieanlagen relevant sind.

Jan 2024: TEDOM erweiterte seine Quanto-Serie um eine neue 2.000-kW-Konfiguration für großtechnische kommunale und industrielle Biogasanwendungen in Mittel- und Osteuropa und erweiterte damit sein adressierbares Kapazitätsspektrum für Projektausschreibungen.

Marktkonzentrationswert

Der Biogasmotorenmarkt erhält auf der Marktkonzentrationsskala 4 von 10 Punkten und spiegelt eine moderat fragmentierte Wettbewerbsstruktur wider, in der die fünf größten Akteure zusammen etwa 36 % des globalen Umsatzes auf sich vereinen und der Marktführer (INNIO) einen geschätzten Anteil von 8 % hält. Der Großteil des Umsatzes verteilt sich damit auf ein breites und geografisch vielfältiges Feld von spezialisierten OEMs, diversifizierten Industriekonglomeraten und regionalen Herstellern.

Der Marktforschungsbericht zum Biogasmotorenmarkt umfasst eine detaillierte Branchenanalyse mit Schätzungen und Prognosen in Bezug auf Umsatz (in Mio. USD) & Volumen (in MW) von 2022 bis 2035 für die folgenden Segmente:

Nach Produkt

Zündstrahl-Biogasmotoren

Dual-Fuel-Biogasmotoren

Nach Leistung

≤ 100 kW

> 100 kW – 500 kW

> 500 kW – 1 MW

> 1 MW

Nach Endverwendung

Landwirtschaft

Abwasserbehandlung

Deponien

Industrie

Kommunaler Abfall

Sonstige

Nach Kühlsystem

Luftgekühlt

Wasserkühlt

Nach Installation

Neu

Ersatz

Die oben genannten Informationen wurden für die folgenden Regionen & Länder bereitgestellt:

Nordamerika

USA

Kanada

Europa

Deutschland

UK

Österreich

Italien

Frankreich

Schweden

Finnland

Spanien

Niederlande

Polen

Tschechische Republik

Asien-Pazifik

China

Indien

Japan

Südkorea

Australien

Malaysia

Thailand

Philippinen

Naher Osten & Afrika

Saudi-Arabien

Südafrika

VAE

Kenia

Lateinamerika

Brasilien

Mexiko

Argentinien

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →