Autoren:

Preeti Wadhwani, Aishvarya Ambekar

Kostenloses PDF herunterladen

Automobilpumpen für den Markt für thermische Systeme Größe und Anteil 2026-2035

Berichts-ID: GMI13378

|

Veröffentlichungsdatum: May 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Automobilpumpen für den Markt für thermische Systeme

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Automobilpumpen für den Markt für thermische Systeme

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Marktgröße für Automotive-Pumpen in Thermalsystemen

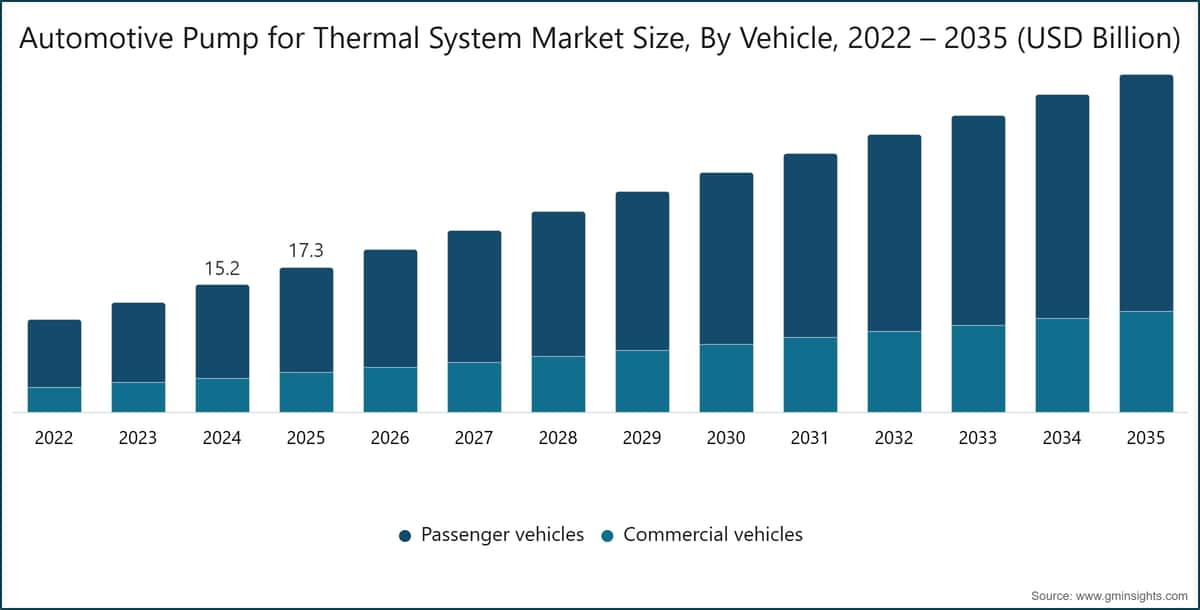

Der globale Markt für Automotive-Pumpen in Thermalsystemen wurde 2025 auf 17,3 Mrd. USD geschätzt. Laut dem jüngsten Bericht von Global Market Insights Inc. wird erwartet, dass der Markt von 19,4 Mrd. USD im Jahr 2026 auf 40,4 Mrd. USD im Jahr 2035 mit einer jährlichen Wachstumsrate (CAGR) von 8,5 % wächst.

Wichtigste Erkenntnisse zum Markt für Automotive-Pumpen in Thermalsystemen

Marktführer: Denso führte mit über 14,5 % Marktanteil im Jahr 2025.

Führende Akteure: Die Top 5 Akteure in diesem Markt sind Aisin, Bosch, Denso, Hanon Systems, MAHLE, Valeo, die gemeinsam einen Marktanteil von 59,1 % im Jahr 2025 hielten.

Das Marktvolumen wurde 2025 auf 162,5 Millionen Einheiten geschätzt. Es wird prognostiziert, dass der Markt von 173,6 Millionen Einheiten im Jahr 2026 auf 304,4 Millionen Einheiten bis 2035 wächst und damit ein starkes zweistelliges Wachstum im Prognosezeitraum verzeichnet.

Der Markt durchläuft eine strukturelle Transformation, da sich die Fahrzeugarchitekturen von mechanisch angetriebenen Verbrennungsmotoren zu vollständig elektrifizierten, softwaregesteuerten Energiesystemen entwickeln. Thermische Pumpen, die einst als Nebenkomponenten zur Unterstützung der Kühlmittelzirkulation und Kabinenheizung galten, sind heute systemkritische Komponenten, die für die Regulierung der Batterietemperatur, den Schutz der Leistungselektronik, die Aufrechterhaltung der Wechselrichtereffizienz und die Stabilisierung des Kabinenkomforts ohne Beeinträchtigung der Reichweite verantwortlich sind. In elektrifizierten Fahrzeugen einschließlich BEVs, PHEVs, HEVs und FCEVs beeinflussen thermische Pumpen direkt die Batterielebensdauer, die Schnellladefähigkeit, die Kaltwetterleistung und die allgemeine Energieverbrauchseffizienz und positionieren sie damit als strategische Ermöglicher statt als periphere Hardware.

So boten beispielsweise die neuen EV-Modelle, die BYD im März 2025 auf den Markt brachte, Fahrzeugen mit nur fünf Minuten Ladezeit eine Reichweite von über 250 Meilen und lösten damit die Bedenken der Verbraucher hinsichtlich Ladezeit und Reichweitenbegrenzungen.

Die globale Beschleunigung der Fahrzeug-Elektrifizierung verschärft die technischen Anforderungen an Systeme für Kühlmittel- und Kältemittelpumpen der nächsten Generation. Elektrische Pumpen müssen nun mit Drehzahlregelung, intelligenter Durchflussmodulation und Integration in die Fahrzeug-Energiemanagementsysteme arbeiten. Im Gegensatz zu riemengetriebenen mechanischen Pumpen in Verbrennungsmotoren sind elektrisch angetriebene Kühlmittelpumpen für den bedarfsgerechten Betrieb optimiert, reduzieren parasitäre Verluste und verbessern die thermische Präzision. Diese Verschiebung unterstützt die Bemühungen der Automobilhersteller, die Reichweite von E-Autos zu verlängern und strenge Effizienzstandards in den wichtigsten Automobilmärkten einzuhalten.

Die technologische Weiterentwicklung in diesem Markt konzentriert sich auf Effizienzoptimierung und Nachhaltigkeit. Hersteller konzentrieren sich auf Kältemittel mit niedrigem Treibhauspotenzial, elektronisch kommutierte Motoren, integrierte Kühlmittelverteilungsmodule und kompakte Pumpenbaugruppen, die für modulare EV-Plattformen konzipiert sind. Wärmepumpen-basierte HVAC-Systeme, die im Vergleich zu Widerstandsheizungen den Energieverbrauch im Winter deutlich reduzieren, sind stark auf präzise Kältemittelzirkulation angewiesen, die durch fortschrittliche Pumpentechnologien ermöglicht wird. In kalten Klimazonen verbessert diese Integration die reale Reichweite bei gleichzeitiger Aufrechterhaltung des Fahrgastkomforts – ein entscheidendes Kaufkriterium in Europa und Nordamerika.

Der Übergang zu Hochvolt-800V-Elektroarchitekturen und ultraschneller Ladeinfrastruktur schafft zusätzliche Wachstumschancen. Schnelles Laden erzeugt erhebliche Wärmelasten in Batteriepacks und Leistungselektronik. Um diese Wärmespitzen zu bewältigen, benötigen Fahrzeuge Hochfluss-Flüssigkeitskühlpumpen mit überlegener thermischer Stabilität und Redundanzfähigkeiten. Direkte Batterie-Tauchkühlung und kühlergestützte Systeme finden sich zunehmend in Hochleistungs-EV-Plattformen, was die technischen Spezifikationen von Automotive-Thermalpumpen weiter erhöht. Die Vermeidung von thermischem Durchgehen und prädiktive Kühlalgorithmen gewinnen ebenfalls an Bedeutung, da die Energiedichte der Batterien zunimmt.

Die Elektrifizierung von Nutzfahrzeugen weist ein paralleles Wachstum auf. Elektrobusse, Lieferwagen und schwere LKWs arbeiten unter hohen Lastzyklen und kontinuierlichen Belastungsbedingungen, was robuste Flüssigkeitskühlkreisläufe erfordert. Skalierbare Hochleistungspumpensysteme sind entscheidend für die Aufrechterhaltung der Antriebsstrangzuverlässigkeit und die Minimierung von Ausfallzeiten, was sich direkt auf die Gesamtbetriebskosten (TCO) der Flotte auswirkt. Mit der Elektrifizierung von Logistik- und öffentlichen Verkehrsflotten steigt die Nachfrage nach langlebigen, servicefreundlichen Pumparchitekturen in allen Märkten.

Die digitale Integration verändert die Systemarchitektur im Markt für Automobilpumpen in thermischen Systemen. Moderne Pumpen sind in koordinierte Fahrzeug-Thermomanagementsysteme eingebettet und kommunizieren mit Batteriemanagementsystemen (BMS), Antriebswechselrichtern und zentralen Fahrzeugsteuergeräten (VCUs). Softwaregestützte prädiktive Thermosteuerung ermöglicht die Vorkonditionierung vor dem Laden, optimierte Kühlmittelführung während der Hochlastfahrt und ferngesteuerte Klimaanpassungen über Over-the-Air-Updates. Die Einhaltung von Funktionssicherheitsrahmenwerken wie den Normen der Internationalen Organisation für Normung wird zunehmend kritisch, da thermische Ausfälle direkt die Batteriesicherheit und die Fahrzeugbetriebsfähigkeit beeinträchtigen können.

Aus Kanalsicht bleibt der OEM-Bereich dominant, da Thermopumpensysteme bereits während des Fahrzeugplattformdesigns integriert werden. Allerdings expandiert der Aftermarket allmählich, insbesondere bei Kühlmittelwechsel, Kältemittelwartung und der Nachrüstung modernisierter Pumpenmodule in Fahrzeugen der ersten Generation. Nachhaltigkeitsaspekte wie Kältemittelrückgewinnung, Fluidrecycling und umweltgerechte Entsorgung prägen ebenfalls die Servicestrategien.

Regional gesehen stellen Nordamerika und Europa weiterhin hochwertige Märkte dar, bedingt durch ehrgeizige Dekarbonisierungspolitiken, fortschrittliche Ladeinfrastrukturen und eine starke Verbrauchernachfrage nach langstreckentauglichen E-Fahrzeugen. In den Vereinigten Staaten und wichtigen europäischen Ländern sind Reichweitenstabilität bei extremen Temperaturen und zuverlässige Schnellladeleistungen die wichtigsten Differenzierungsmerkmale, die die Bedeutung fortschrittlicher Thermopumpensysteme unterstreichen.

Asien-Pazifik gilt als die am schnellsten wachsende langfristige Chance. Chinas vertikal integriertes Ökosystem für die E-Fahrzeugproduktion und die dominierende Batterieproduktion treiben lokale Innovationen in der Thermopumpentechnologie voran. Gleichzeitig entwickeln Japan und Südkorea kompakte, energieeffiziente Pumpenlösungen im Einklang mit der Entwicklung von Hybrid- und Brennstoffzellenfahrzeugen. Indiens expandierende Elektrifizierungsinitiativen für E-Zweiräder, E-Dreiräder und den öffentlichen Verkehr fördern zusätzlich die Nachfrage nach kostengünstigen und skalierbaren Komponenten für das Thermomanagement.

Markttrends für Automobilpumpen in thermischen Systemen

Der Übergang von mechanisch angetriebenen Pumpen zu voll elektrischen Pumpen mit variabler Drehzahl revolutioniert die thermische Effizienz in modernen Fahrzeugen. Elektrische Pumpen arbeiten bedarfsgerecht und passen die Durchflussmenge basierend auf Echtzeit-Thermallasten von Batterien, Wechselrichtern und Klimaanlagen an. Dies reduziert parasitäre Energieverluste, verbessert die Gesamteffizienz des Fahrzeugs, verlängert die Batterielebensdauer und ermöglicht eine präzise Temperaturregelung, die für elektrifizierte Antriebsstränge essenziell ist.

Automobilhersteller bündeln zunehmend mehrere Kühlfunktionen in zentralen Thermomanagementmodulen. Diese integrierten Systeme kombinieren Pumpen, Ventile, Sensoren, Wärmetauscher und Kühler zu kompakten Baugruppen. Diese modulare Architektur verbessert die Packaging-Effizienz, reduziert die Systemkomplexität, senkt das Gewicht und ermöglicht eine koordinierte Thermosteuerung über Batteriepacks, Leistungselektronik, Traktionsmotoren und Klimasysteme des Innenraums.

Zum Beispiel kündigten Vitesco Technologies und Sanden International im April 2024 ein integriertes Thermomanagementsystem für BEVs an, das Kühlmittelverteilung, Pumpen und Kältemittelkreisläufe in einer einheitlichen Architektur kombiniert und damit die Branchenentwicklung hin zu zentralen Thermomanagementmodulen unterstreicht.

Wachsende Umweltvorschriften beschleunigen den Übergang zu Kältemitteln mit niedrigem Treibhauspotenzial (GWP) in automobilen Klimaanlagen und Wärmepumpensystemen. Dieser Wandel wirkt sich auf die Materialverträglichkeit von Pumpen, Dichtungstechnologien und die Druckmanagementkonstruktion aus. Hersteller passen Pumpenarchitekturen an, um eine sichere Handhabung alternativer Kältemittel zu gewährleisten und gleichzeitig Systemeffizienz, Haltbarkeit sowie die Einhaltung globaler Nachhaltigkeits- und Emissionsstandards zu gewährleisten.

Das Thermomanagement wird zunehmend softwaregesteuert und integriert Kühlmittelpumpen mit Batteriemanagementsystemen und Fahrzeugsteuergeräten. Vorhersagealgorithmen optimieren den Kühlmittelfluss, ermöglichen die Vorkonditionierung vor dem Schnellladen und balancieren thermische Lasten während des Betriebs dynamisch aus. Dieser softwaredefinierte Ansatz verbessert die Reichweitenstabilität, die Ladeleistung und die Systemzuverlässigkeit und unterstützt dabei Over-the-Air-Updates sowie die kontinuierliche Leistungsoptimierung.

Um die Reichweitenoptimierung von Elektrofahrzeugen und die Plattformflexibilität zu unterstützen, entwickeln Hersteller leichte und kompakte Pumpendesigns unter Verwendung fortschrittlicher Polymere und Aluminiumkomponenten. Kleinere, modulare Architekturen verbessern die Integration in enge EV-Layouts und reduzieren gleichzeitig die Fahrzeugmasse. Dieser Trend steigert die Energieeffizienz, vereinfacht Montageprozesse und unterstützt die skalierbare Bereitstellung über verschiedene Fahrzeugsegmente und elektrifizierte Plattformen hinweg.

Marktanalyse für Pumpen in Thermosystemen von Kraftfahrzeugen

Basierend auf dem Fahrzeugtyp wird der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Der Segment der Personenkraftwagen dominierte den Markt für Pumpen in Thermosystemen von Kraftfahrzeugen mit einem Anteil von rund 72,98 % im Jahr 2025 und soll bis 2035 mit einer jährlichen Wachstumsrate von über 8,1 % wachsen.

Basierend auf dem Vertriebskanal wird der Markt in OEM und Aftermarket unterteilt. Der OEM-Segment dominiert den Markt und macht 2025 etwa 84 % des Anteils aus. Es wird erwartet, dass das Segment von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 8,2 % wächst.

Der Markt für Automotive-Pumpen in thermischen Systemen wird vom OEM-Segment dominiert, da fortschrittliche Wärmemanagementsysteme direkt in die Fahrzeugproduktion integriert werden, insbesondere bei Elektro- und Hybridplattformen. Automobilhersteller entwerfen zunehmend integrierte Mehrkreiskühlarchitekturen, die eine präzise Kalibrierung von elektrischen Kühlmittelpumpen, Batteriekühlern und HVAC-Modulen in der Produktionsphase erfordern. Große OEMs wie Tesla, Toyota Motor Corporation und Volkswagen Group integrieren maßgeschneiderte thermische Systeme direkt in neue Fahrzeugplattformen, um Leistung, Sicherheit und Energieeffizienz zu optimieren.

Basierend auf dem Antrieb wird der Markt für Automotive-Pumpen in thermischen Systemen in Verbrennungsmotor (ICE), BEV, PHEV und HEV unterteilt. Der ICE-Segment hielt 2025 den größten Marktanteil.

Basierend auf der Pumpentypologie wird der Markt für Automobilpumpen in thermischen Systemen in Kreiselpumpen, Verdrängerpumpen und variable Verdrängerpumpen unterteilt. Das Segment der variablen Verdrängerpumpen dominiert den Markt.

China dominierte den Markt für Automobilpumpen in thermischen Systemen im asiatisch-pazifischen Raum mit einem Anteil von etwa 64,21 % und erzielte 2025 einen Umsatz von 4 Mrd. USD.

Der Markt für Automobilpumpen in thermischen Systemen in Deutschland wird voraussichtlich ein signifikantes und vielversprechendes Wachstum von 2026 bis 2035 erfahren.

Der Markt für Automobilpumpen für thermische Systeme in den USA wird voraussichtlich von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen.

Der Markt für Automobilpumpen für thermische Systeme in Brasilien wird voraussichtlich von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen.

Der Markt für Automobilpumpen in Thermalsystemen in den VAE wird voraussichtlich von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen.

Marktanteil des Automobilpumpen für Thermalsysteme

Automobilpumpen für den Thermalsystem-Markt Unternehmen

Wichtige Akteure im Bereich der Automobilpumpen für thermische Systeme sind:

14,5 % Marktanteil

Gesamtmarktanteil im Jahr 2025: 59,1 %

Kritische Regeln:

Nachrichten zu Automotive-Pumpen für Wärmesysteme

Der Marktforschungsbericht zu Automotive-Pumpen für Wärmesysteme umfasst eine detaillierte Branchenanalyse mit Schätzungen und Prognosen in Bezug auf Umsatz ($Mrd.) und Lieferungen (Einheiten) von 2022 bis 2035 für die folgenden Segmente:

Markt, nach Fahrzeugtyp

Markt, nach Pumpentyp

Markt, nach Anwendung

Markt, nach Antrieb

Markt, nach Vertriebskanal

Markt, nach Leistungsbewertung

Die oben genannten Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →