Autoren:

Preeti Wadhwani, Aishvarya Ambekar

Kostenloses PDF herunterladen

Automobil-Wärmetauschermarkt Größe und Anteil 2026-2035

Berichts-ID: GMI13189

|

Veröffentlichungsdatum: April 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Automobil-Wärmetauschermarkt

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Automobil-Wärmetauschermarkt

Is your requirement urgent? Please give us your business email

for a speedy delivery!

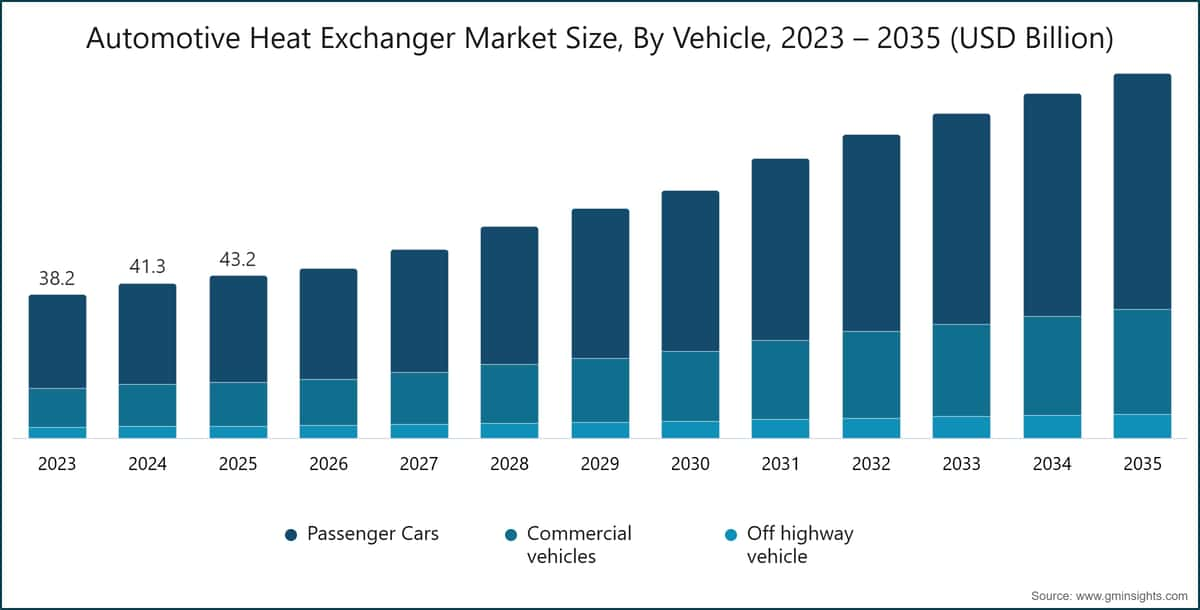

Marktgröße des Automobil-Wärmetauschermarkts

Der globale Markt für Automobil-Wärmetauscher wurde 2025 auf 43,2 Mrd. USD geschätzt. Laut dem jüngsten Bericht von Global Market Insights Inc. wird erwartet, dass der Markt von 45,3 Mrd. USD im Jahr 2026 auf 97,2 Mrd. USD im Jahr 2035 mit einer jährlichen Wachstumsrate (CAGR) von 8,9 % wächst.

Wichtigste Erkenntnisse zum Markt für Automobil-Wärmetauscher

Marktführer: Denso führte 2025 mit über 13,8 % Marktanteil an.

Führende Akteure: Die Top 5 Akteure in diesem Markt sind Denso, Valeo, Mahle, Hanon Systems, Marelli, die 2025 gemeinsam einen Marktanteil von 55,6 % hielten.

Das Marktvolumen wurde 2025 auf 298,3 Millionen Einheiten geschätzt. Es wird prognostiziert, dass der Markt von 320,4 Millionen Einheiten im Jahr 2026 auf 497,4 Millionen Einheiten bis 2035 wächst und damit ein starkes zweistelliges Wachstum im Prognosezeitraum verzeichnet.

Die rasche Entwicklung der Automobilindustrie, angetrieben durch Elektrifizierung, strengere Emissionsstandards und den Bedarf an verbesserter Fahrzeugeffizienz, verändert den Markt für Automobil-Wärmetauscher grundlegend. Traditionell auf Motorkühlung und grundlegende HVAC-Anwendungen in Fahrzeugen mit Verbrennungsmotor (ICE) beschränkt, werden Wärmetauscher nun zu einem zentralen Element für das Management komplexer thermischer Lasten in modernen Fahrzeugen. In Elektro- und Hybridfahrzeugen spielen sie eine entscheidende Rolle bei der Regulierung der Batterietemperatur, Kühlung von Leistungselektronik und Aufrechterhaltung optimaler Kabinenbedingungen, wodurch sie direkt die Fahrzeugleistung, Sicherheit und Reichweite beeinflussen.

Die steigende Verbrauchernachfrage nach verbessertem Komfort und Premium-Innenraumerlebnissen stärkt zusätzlich die Bedeutung fortschrittlicher thermischer Systeme. Funktionen wie automatische Klimaregelung, Sitzheizung und -kühlung sowie Mehrzonen-HVAC-Systeme treiben die Integration hoch effizienter und kompakter Wärmetauscher voran. Gleichzeitig konzentrieren sich Hersteller auf leichte und hochleistungsfähige Materialien wie Aluminium und Verbundstrukturen, um die Wärmeübertragungseffizienz zu verbessern und gleichzeitig das Gesamtgewicht des Fahrzeugs zu reduzieren.

So kündigte Valeo beispielsweise im März 2025 die Erweiterung seiner Produktion von Hochleistung-Wärmepumpen und thermischen Systemen in Europa an, um Automobilhersteller von Elektrofahrzeugen bei der Erfüllung strenger Emissionsnormen und der Verbesserung von Reichweite und Kabinenkomfort zu unterstützen.

Die zunehmende Verbreitung von Elektrofahrzeugen sowie verschärfte globale Emissions- und Kraftstoffeffizienzverordnungen beschleunigen die Nachfrage nach Wärmetauscherlösungen der nächsten Generation. Automobilhersteller setzen zunehmend auf integrierte thermische Architekturen, die mehrere Wärmeaustauschfunktionen in einem einzigen System kombinieren. Dieser Ansatz verbessert die Energieeffizienz, reduziert die Systemkomplexität und unterstützt ein besseres Wärmemanagement in Batterien, Motoren und elektronischen Komponenten.

Innovationen bei Materialien und Design verändern die Wettbewerbslandschaft des Marktes. Fortschrittliche Technologien wie Mikrokanal-Wärmetauscher, kompakte gelötete Aluminiumeinheiten, Hochleistungskondensatoren und Verdampfer gewinnen zunehmend an Bedeutung. Darüber hinaus wird die Entwicklung umweltfreundlicher Kältemittel mit geringerem Treibhauspotenzial (GWP) aufgrund sich entwickelnder regulatorischer Anforderungen zu einer Priorität. Unternehmen investieren zudem in intelligente Wärmemanagementsysteme, die Sensoren und Steueralgorithmen nutzen, um die Temperaturregulierung in Echtzeit zu optimieren.

Die Elektrifizierung beeinflusst auch die Anforderungen an Wärmetauscher in verschiedenen Fahrzeugsegmenten. Personenkraftwagen mit Elektroantrieb setzen zunehmend auf energieeffiziente HVAC-Systeme, einschließlich wärmepumpenbasierter Lösungen, um die Reichweite unter verschiedenen Klimabedingungen zu erhöhen.

Die digitale Integration entwickelt sich zu einem Schlüsselfaktor auf dem Markt für Wärmetauscher in der Automobilindustrie. Moderne thermische Systeme sind zunehmend mit fahrzeugweiten Steuerarchitekturen verbunden, einschließlich Batteriemanagementsystemen (BMS) und elektronischen Steuergeräten (ECUs). Eine fortschrittliche softwaregesteuerte Wärmeregulierung ermöglicht prädiktive Temperaturkontrolle, Vorkonditionierungsfunktionen und optimierte Energieverteilung, wodurch sowohl die Fahrzeugeffizienz als auch die Sicherheit verbessert werden. Die Einhaltung globaler Sicherheitsstandards gewinnt ebenfalls an Bedeutung, da ein effektives Wärmemanagement entscheidend ist, um Systemausfälle zu verhindern und einen sicheren Fahrzeugbetrieb zu gewährleisten.

Nordamerika und Europa stellen hochwertige Märkte für Automobil-Wärmetauscher dar, getrieben durch strenge Emissionsvorschriften, Kraftstoffeffizienzstandards und fortschrittliche Fahrzeugtechnologien. Eine starke Präsenz der OEMs und Elektrifizierungstrends erhöhen die Nachfrage nach kompakten, leistungsstarken thermischen Systemen. Der Fokus auf Downsizing von Motoren, Kabinenkomfort und Batterieeffizienz unterstützt zudem die Einführung fortschrittlicher Wärmetauscherlösungen in Personen- und Nutzfahrzeugen.

Asien-Pazifik ist der am schnellsten wachsende Markt für Automobil-Wärmetauscher, bedingt durch hohe Fahrzeugproduktion, zunehmende Elektrifizierung und strengere Emissionsnormen. China führt die Nachfrage mit großvolumiger Fertigung an, während Indien, Japan und Südkorea in kosteneffiziente und fortschrittliche Wärmetechnologien investieren. Das Wachstum bei Elektrofahrzeugen, Zweirädern und gewerblichen Flotten fördert die skalierbare, langlebige und energieeffiziente Einführung von Wärmetauschern in der gesamten Region.

Markttrends bei Automobil-Wärmetauschern

Automobilhersteller setzen zunehmend auf integrierte Wärmemanagementsysteme, die mehrere Funktionen wie Motorkühlung, Batterietemperaturregelung und Kabinenklimaanlage in einer einzigen Architektur kombinieren. Dieser Trend reduziert Redundanzen bei Komponenten, verbessert die Gesamteffizienz des Systems und optimiert den Energieverbrauch. Besonders wichtig ist dies bei Elektrofahrzeugen, wo eine koordinierte Wärmeregulierung direkt die Batterieleistung, Reichweite und den Komfort der Insassen beeinflusst.

So führte beispielsweise Mahle GmbH im Mai 2025 ein integriertes Wärmemanagementmodul ein, das Batteriekühlung, Leistungselektronik und Klimaanlagenfunktionen in einer einzigen kompakten Einheit kombiniert. Ziel ist es, die Effizienz von Elektrofahrzeugen zu steigern, die Systemkomplexität zu verringern und das gesamte Energiemanagement des Fahrzeugs zu verbessern.

Mikrokanal-Wärmetauscher werden aufgrund ihrer überlegenen Wärmeübertragungseigenschaften und kompakten Bauweise zunehmend eingesetzt. Diese Systeme nutzen kleinere Kanäle, um die Oberfläche zu vergrößern, und ermöglichen so eine effiziente Wärmeableitung bei reduziertem Materialeinsatz. Ihre leichte Bauweise unterstützt Ziele zur Gewichtsreduzierung von Fahrzeugen, während gleichzeitig eine hohe thermische Leistung aufrechterhalten wird. Dies macht sie besonders geeignet für moderne Fahrzeuge mit Platzbeschränkungen und Effizienzanforderungen.

Die Verlagerung hin zu leichteren Fahrzeugen fördert die Verwendung fortschrittlicher Materialien wie Aluminiumlegierungen, Verbundwerkstoffe und korrosionsbeständiger Beschichtungen in Wärmetauschern. Diese Materialien verbessern die Wärmeleitfähigkeit, Haltbarkeit und Widerstandsfähigkeit gegen raue Betriebsbedingungen. Durch die Reduzierung des Gesamtgewichts des Systems bei gleichbleibender Leistung tragen sie maßgeblich zu einer verbesserten Kraftstoffeffizienz bei Verbrennungsmotoren und einer verlängerten Reichweite bei Elektrofahrzeugen bei.

Durch das rasante Wachstum von Elektrofahrzeugen steigt die Nachfrage nach spezialisierten Wärmetauschern, die auf die Kühlung von Batterien, Leistungselektronik und elektrische Antriebe zugeschnitten sind. Diese Lösungen sind darauf ausgelegt, hohe thermische Lasten zu bewältigen und optimale Betriebstemperaturen aufrechtzuerhalten. Eine effektive Wärmemanagement verbessert die Lebensdauer der Batterie, erhöht die Ladeeffizienz und gewährleistet Sicherheit, wodurch Wärmetauscher für Elektrofahrzeuge zu einem entscheidenden Bereich der Innovation werden.

Wärmetauscher werden zunehmend mit Sensoren und fortschrittlicher Steuerungssoftware integriert, was ein intelligentes Wärmemanagement ermöglicht. Diese Systeme überwachen Echtzeit-Temperaturdaten und passen die Kühlung oder Heizung dynamisch an die Betriebsbedingungen an. Vorhersagealgorithmen und Konnektivitätsfunktionen steigern die Effizienz, reduzieren den Energieverbrauch und verbessern die Zuverlässigkeit, was den breiteren Trend zu vernetzten und autonomen Fahrzeugtechnologien unterstützt.

Marktanalyse für Wärmetauscher in der Automobilindustrie

Um die wichtigsten Markttrends zu verstehen

Kostenloses PDF herunterladen

Basierend auf dem Fahrzeugtyp wird der Markt in Personenkraftwagen, Nutzfahrzeuge und Geländefahrzeuge unterteilt. Der Segment der Personenkraftwagen dominierte den Markt für Wärmetauscher in der Automobilindustrie und machte 2025 etwa 65,5 % aus. Es wird erwartet, dass es bis 2035 mit einer jährlichen Wachstumsrate von über 8,7 % wächst.

Basierend auf dem Vertriebskanal wird der Markt in Erstausrüster (OEM) und den Ersatzteilmarkt (Aftermarket) unterteilt. Der OEM-Segment dominiert den Markt und hatte 2025 einen Anteil von etwa 72,2 %. Es wird erwartet, dass das Segment von 2026 bis 2035 mit einer jährlichen Wachstumsrate von über 8,3 % wächst.

Nach Material unterteilt sich der Markt für Wärmetauscher in der Automobilindustrie in Aluminium, Kupfer und andere. Das Aluminiumsegment hielt 2025 den größten Marktanteil.

Nach Produkt unterteilt sich der Markt für Wärmetauscher in der Automobilindustrie in Kühler, Ladeluftkühler, Ölkühler, Abgasrückführung (AGR) und andere. Das Kühlersegment dominierte den Markt.

China dominierte den Markt für automotive Wärmetauscher im asiatisch-pazifischen Raum mit einem Anteil von rund 64,2 % und erzielte 2025 einen Umsatz von 11 Mrd. USD.

Der Markt für automotive Wärmetauscher in Deutschland wird von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen.

Es wird erwartet, dass der Markt für Wärmetauscher im Automobilbereich in den USA von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen wird.

Es wird erwartet, dass der Markt für Wärmetauscher im Automobilbereich in Brasilien von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen wird.

Der Markt für Wärmetauscher in der Automobilindustrie in den VAE wird voraussichtlich von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen.

Marktanteil am Markt für Automotive-Wärmetauscher

13,8 % Marktanteil

Gesamtmarktanteil 2025: 55,6 %

Automobil-Wärmetauscher-Markt Unternehmen

Hauptakteure, die in der Automobil-Wärmetauscher-Branche tätig sind:

BorgWarner

Dana

Nachrichten aus der Automobil-Wärmetauscher-Branche

Der Marktforschungsbericht zum automobilen Wärmetauscher umfasst eine detaillierte Branchenanalyse mit Schätzungen und Prognosen in Bezug auf Umsatz ($Bn) und Lieferungen (Einheiten) von 2022 bis 2035 für die folgenden Segmente:

Markt, nach Fahrzeug

Markt, nach Produkt

Markt, nach Material

Markt, nach Design

Markt, nach Vertriebskanal

Markt, nach Antrieb

Die oben genannten Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →