Autoren:

Avinash Singh, Sunita Singh

Kostenloses PDF herunterladen

Aquaculture Monitoring and Automation Systems Market Größe und Anteil 2026-2035

Berichts-ID: GMI16099

|

Veröffentlichungsdatum: June 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Aquaculture Monitoring and Automation Systems Market

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Aquaculture Monitoring and Automation Systems Market

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Größe des Marktes für Aquakultür-Überwachungs- und Automatisierungssysteme

Der globale Markt für Aquakultür-Überwachungs- und Automatisierungssysteme wurde 2025 mit 1,64 Milliarden USD bewertet, unterstützt durch eine breite kommerzielle Bereitstellung von IoT-gestützten Wassergüte-Sensoren, automatisierten Fütterungsspendern und Cloud-basierten Farmmanagementsoftware über Käfig-, Teich- und Recirculating-Aquaculture-System-(RAS)-Betriebe weltweit. Der Markt wird voraussichtlich bis 2035 auf 4,03 Milliarden USD expandieren und in der Prognosephase 2025 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4% voranschreiten. Nach dem neuesten von Global Market Insights Inc. veröffentlichten Bericht.

Marktschlüsselfakten für Aquakultur-Überwachungs- und Automatisierungssysteme

Marktführer: AKVA Group führte 2025 mit über 6,7% Marktanteil an.

Führende Akteure: Die Top 5 Akteure auf diesem Markt sind AKVA Group, Pentair Aquatic Eco-Systems, Xylem/YSI, Deep Trekker, ScaleAQ, die 2025 zusammen einen Marktanteil von 14,2% hielten.

Die wichtigsten Wachstumskatalysten sind ein sich verbreiterndes globales Ungleichgewicht zwischen Angebot und Nachfrage bei Meeresfrüchten, beschleunigte Arbeitsplatzverdrängungsfaktoren in Küsten- und Offshore-Aquakulturbereichen sowie ein anhaltender Rückgang der Kosten pro Einheit für Sensor-Arrays und Edge-Computing-Module. Diese strukturellen Kräfte basieren auf einem Technologiereifungszyklus, in dem KI-gestützte Biomassenschätzung, akustische Fischverhaltensüberwachung und abonnementgestützte Farmmanagemtplattformen von Pilotbereitstellungen in Premium-Lachsbetrieben zu kommerzieller Großserienübernahme über Garnelen-, Tilapia- und RAS-Produktionsumgebungen weltweit übergehen. Der Übergang ist bereits in differenzierten CAGR-Profilen in Angebotssegmenten sichtbar: Hardware bei 8,5%, Services bei 9,2% und Software bei 12,8%.

Wichtigste Treiber

Analyse der Treiber-Auswirkungen

Treiber

(~) % Auswirkung auf CAGR-Prognose

Geografische Relevanz

Zeithorizont der Auswirkung

Steigende globale Meeresfrüchte-Nachfrage und Angebots-Nachfrage-Lücke

+2,5%

Global; höchste Konzentration in APAC und LATAM

Langfristig (≥ 4 Jahre)

Fachkräftemangel und steigende Betriebskosten

+2%

Norwegen, Chile, Vietnam, Indonesien

Mittelfristig (2–4 Jahre)

Regulatorischer Druck auf Compliance und Rückverfolgbarkeit

+1,8%

Europa (EU), APAC, Nordamerika

Mittelfristig (2–4 Jahre)

IoT-, KI- und Edge-Computing-Weiterentwicklung

+3,1%

Global; schnellste Übernahme in aufstrebenden APAC-Märkten

Kurzfristig (≤ 2 Jahre)

Steigernde globale Nachfrage nach Meeresfrüchten und sich vergrößernde Angebots-Nachfrage-Lücke

Der weltweite Fischkonsum erreichte 2022 etwa 20,2 kg pro Kopf und wird sich voraussichtlich weiter erhöhen, da die Proteinachfrage in Asien, Afrika südlich der Sahara und Lateinamerika intensiviert wird.[1] Fangfischereien sind über ein Jahrzehnt hinweg bei 90 bis 95 Millionen Tonnen jährlich weitgehend stabil geblieben, wodurch die inkrementelle Last der globalen Meeresfrüchteversorgung auf gezüchtete Produktionssysteme konzentriert wird. Der zugrunde liegende Grund ist strukturell: Wildbestandsbestände bei oder nahe der maximal nachhaltigen Ausbeute verhindern eine Angebotsausweitung durch Fangwege und leiten Wachstumsdruck zu Aquakulturbetrieben und folglich zu den Überwachungs- und Automatisierungssystemen um, die erforderlich sind, um die Farmleistung effizient zu skalieren. [2]Diese Dynamik ist am akutesten bei Atlantischem Lachs und weißbeiniger Garnele, wo Versorgungsmängel zu anhaltenden Preiszuschlägen führen, die Kapitalinvestitionen in Präzisions-Farbtechnologie rechtfertigen.

Arbeitskräftemangel und steigende Betriebskosten beschleunigen die Automatisierungsadoption

Aquakulturbetriebe in Norwegen, Chile und Südostasien sind mit strukturellen Arbeitskräftemängeln konfrontiert, die manuelle Personalmodelle nicht nachhaltig bewältigen können. [3] Abgelegene Farmanlagen erfordern kontinuierliche 24/7-Parameterüberwachung; in Märkten, in denen es schwierig ist, qualifizierte Farbtechniker anzuwerben, werden automatisierte Überwachungssysteme von Wettbewerbsvorteil zu betrieblicher Notwendigkeit. Auf Basis der Einheitenökonomie sind die Kosten für den Einsatz einer vernetzten Multi-Parameter-Überwachungsboje seit 2018 um geschätzt 30 bis 40% gesunken, da die Sensorsensormodulproduktion skaliert wurde, was die Amortisationsfenster für kleine und mittlere Betreiber verkürzt, die eine Systeminvestition zuvor nicht rechtfertigen konnten.

Zunehmender Regulierungsdruck für Umweltkonformität, Rückverfolgbarkeit und Nachhaltigkeitszertifizierung

Die Fischereikontrollverordnung der Europäischen Union (Verordnung EU 2023/2842) schreibt verbesserte Rückverfolgbarkeit und elektronische Dokumentation über die gesamte EU-Meeresfrüchte-Lieferkette vor und fördert direkt die Annahme von digitalen Logbüchern und kontinuierliche Wassergütedokumentation unter europäischen Aquakulturproduzenten. [4] Über die EU hinaus erfordern Nachhaltigkeitszertifizierungsprogramme wie ASC (Aquaculture Stewardship Council) und BAP (Best Aquaculture Practices) dokumentierte kontinuierliche Umweltüberwachung als Konformitätsnachweis und sustain die Nachfrage nach Sensorinstallationen und Datenverwaltungsplattformen. Im Asien-Pazifik-Raum haben nationale Fischereibehörden in Vietnam und Indonesien Mindestüberwachungsstandards für lizenzierte kommerzielle Operationen eingeführt, wodurch sich die konformitätsgebundene Nachfrage über Premium-Europamärkte hinaus erstreckt.

Schnelle technologische Fortschritte in IoT, KI und Edge Computing senken Systemkosten

Fortschritte in Low-Power-Weitverkehrsnetzwerk-(LPWAN-)Protokollen, insbesondere NB-IoT und LoRaWAN, zusammen mit Edge-AI-Inferenz-Chips und Cloud-nativer Softwarearchitekturen erweitern gleichzeitig die Systemfunktionalität und senken die Bereitstellungskosten. Die LPWAN-Konnektivität ermöglicht persistente Sensornetzwerke in abgelegenen Küsten- und Offshore-Umgebungen, in denen die Mobilfunkabdeckung begrenzt ist – ein kritischer Enabler für Offshore-Farmeinsätze in Norwegen und den Färöern. Auf der Softwareebene hat der Übergang von lokalen SCADA-Installationen zu SaaS-gelieferten Farmmanagemntplattformen die Gesamtkosteneinsparungen für Betreiber mittlerer Größe gesenkt und umstrukturiert Kapitalausgaben von großen einmaligen Käufen zu vorhersehbaren Betriebsausgaben – ein Profil, das für das kleine und mittlere kommerzielle Farmsegment besser zugänglich ist, das 35% des Endbenutzmarkteinkommens ausmacht.

Wesentliche Herausforderungen

Analyse der Einschränkungsfaktoren

Einschränkungsfaktor

(~) % Auswirkung auf CAGR-Prognose

Geografische Relevanz

Auswirkungs-Zeithorizont

Hohe anfängliche Kapitalinvestitionen

-1,2%

Global; am stärksten ausgeprägt in sich entwickelnden APAC- und LATAM-Märkten

Mittelfristig (2–4 Jahre)

Sensordauerhaftigkeit und Meereskorrosion

-0,8%

Offshore-Aquakulturbetriebe; Norwegen, Chile, Japan

Kurzfristig (≤ 2 Jahre)

Hohe anfängliche Kapitalinvestitionen für Sensorinfrastruktur und Automatisierungssysteme

Der Kapitalaufwand für die Implementierung eines vollständig integrierten Monitoring- und Automatisierungssystems in einer kommerziell betriebenen Lachskäfig- oder RAS-Anlage bleibt erheblich, wobei schlüsselfertige Installationen für großflächige Betriebe zwischen 0,5 Millionen USD und deutlich über 2 Millionen USD liegen, je nach Systemkomplexität und Sensordichte. Dies schafft eine erhebliche Adoptionsbarriere für kleine und mittlere kommerzielle Farmen, insbesondere in sich entwickelnden Aquakulturregionen, in denen der Zugang zu Ausrüstungsfinanzierung eingeschränkt ist. Lösungswege umfassen von Anbietern finanzierte Leasingmodelle, Equipment-as-a-Service-Angebote und staatliche Subventionsprogramme, die am aktivsten in Norwegen durch Innovation-Norway-Zuschüsse und in den Niederlanden sowie ausgewählten südostasiatischen Gerichtsbarkeiten durch nationale Aquakultur-Modernisierungsprogramme sind.

Sensordauerhaftigkeit und Korrosionsprobleme in rauen Meer- und Salzwasserumgebungen

Elektrochemische Sensoren, die in Hochsee-Käfigumgebungen eingesetzt werden, unterliegen Biofouling, Membrandegradation und Korrosion in Raten, die materielle Laborspezifikationen überschreiten, was Kalibrierzyklen und physische Austauschpläne erforderlich macht, die die Gesamtlebenszykluskost erhöhen. Ammoniak- und Gelöstsauerstoffsonden sind besonders anfällig, mit feldprüfungs-dokumentierten durchschnittlichen Zeiten zwischen Kalibrierungen, gemessen in Wochen bei Hochbiomasse-Käfigsystemen. Hardwarehersteller reagieren durch fortschrittliche Verkapselung, Anti-Fouling-Beschichtungen und automatisierte Nasschemie-Analysegeräte, wobei diese Lösungen jedoch Kosten und Komplexität zu Installationen hinzufügen, die ursprünglich um weniger leistungsstarke Sensor-Arrays spezifiziert wurden.

Begrenzte technische Fachkompetenz und Verfügbarkeit von Fachkräften in sich entwickelnden Aquakulturregionen

Die wirksame Bereitstellung und der Betrieb von KI-gestützten Überwachungsplattformen erfordern ein Maß an digitaler Kompetenz und Systemintegrationsfähigkeit, das in der globalen Aquakulturarbeitskraft ungleichmäßig verteilt ist. In Hochwachstumsmärkten wie Bangladesch, Myanmar und Teilen Subsahara-Afrikas schaffen begrenzte Durchdringung von tertiärer technischer Ausbildung und geringe Breitbandkonnektivität systemische Adoptionshindernisse, die Schulungs- und Remote-Support-Dienste von Anbietern nur teilweise adressieren können. Die aussagekräftigere strukturelle Reaktion erfolgt auf Ebene des Anbietermodells: Unternehmen wie Manolin und Tidal wechseln zu verwalteter Servicebereitstellung, die technisches Fachwissen in das Abonnementangebot integriert und die Anforderung an Kunden beseitigt, interne Analysefähigkeit als Voraussetzung für die Technologieadoption aufzubauen.

Trends im Markt für Aquakultur-Überwachungs- und Automatisierungssysteme

KI- und Machine-Learning-Integration zur Krankheitserkennung und Biomasse-Optimierung

Die Integration von Machine-Learning-Modellen in Aquakultur-Betriebsmanagementsysteme stellt die folgenreichste strukturelle Entwicklung im Markt für Überwachungs- und Automatisierungssysteme über den Prognosehorizont dar. Überwachungssysteme der frühen Generation erfassten diskrete Wasserqualitätsparameter und lösten statische Schwellenwertwarnungen aus; aktuelle KI-native Plattformen synthetisieren Multi-Sensor-Streams einschließlich Wasserchemie, Fütterungsverhalten, ozeanografischer Variablen und historischer Sterblichkeitsaufzeichnungen, um probabilistische Risikobewertungen zu generieren, die Krankheitssuszeptibilitätsereignisse 5 bis 10 Tage vor dem Auftreten klinischer Anzeichen kennzeichnen. Manolin, eine norwegische Aquakultur-Gesundheitsmanagementsystem, setzte sein Lachsgesundheitsprognose-System kommerziell in Standorten in Norwegen und Chile während 2023 bis 2024 ein, demonstrierte die Fähigkeit, Seelaus-Behandlungskosten um 35% zu reduzieren, indem es Suszeptibilitätsfenster identifiziert, bevor Befallsschwellen überschritten werden.

Aquabyte hat seine ursprünglich für Atlantiklachs-Käfigbetriebe entwickelte KI-Biomasse-Schätzungsfähigkeit auf Garnelenteichangwendungen erweitert und demonstriert damit die artübergreifende Skalierbarkeit, die Plattformökonomie ermöglicht, wenn Trainungsdatenvolumina statistische Suffizienzen erreichen. Die Daten deuten darauf hin, dass KI-gestützte Krankheitserkennung und Frühwarnsoftware das höchste Sub-Segment-CAGR von 13,2% bis 2035 aufweist und damit die kommerzielle Entwicklung dieser Plattformen über ihre frühen Anwenderusprünge in der Lachszucht hinaus validiert. Von noch größerer strategischer Bedeutung ist der kumulative Datenvorteil, den diese Plattformen generieren: jede zusätzliche Farmstelle, die auf einer KI-Plattform registriert wird, trägt Trainingsdaten bei, die die Modellgenauigkeit verbessern und die Position etablierter Plattformanbieter in einem Markt verstärken, in dem Datenvolumen ein primärer Leistungsdeterminant der Vorhersagbarkeit ist.

IoT-gestützte Echtzeit-Mehrparameter-Überwachung in großem Maßstab

IoT-Sensornetzwerke, die simultane Messungen von gelöstem Sauerstoff, pH-Wert, Temperatur, Salinität, Trübung und Ammoniak ermöglichen, gehen von Premium-Farmanlagen zu standardisierter kommerzieller Infrastruktur über. Die zugrunde liegenden Treiber sind eine Kombination aus sinkenden Sensormodulkosten, der Reifung von LPWAN-Konnektivitätsstandards (insbesondere NB-IoT und LoRaWAN für entfernte Küstenumgebungen) und wachsenden behördlichen Anforderungen zur dokumentierten Wassergütearchivierung. In unserer Q3-2025-Umfrage von 320 kommerziellen Aquakulturbetreibern in Südostasien, Europa und Lateinamerika berichteten 68% von der Bereitstellung mindestens einer kontinuierlich vernetzten Wassergüteüberwachungsanlage, ansteigend von 41% in einer vergleichbaren 2022-Basislinie, was einen Anstieg um 27 Prozentpunkte in drei Jahren widerspiegelt und sowohl sinkende Hardwarekosten als auch intensivierte Compliance-Anforderungen reflektiert. Die bedeutsamere Verschiebung erfolgt auf der Datenarchitektur-Ebene: Farmbetreiber spezifizieren nicht länger Einzelinstrumente, sondern beschaffen Überwachungssysteme, die strukturierte Datenströme in zentrale Farmmanagementsysteme einspeisen können und damit Beschaffungsgespräche von Sensorspezifikation zur Interoperabilität und Datenverwaltung neu ausrichten. Diese Verschiebung komprimiert den Wettbewerbsvorteil reiner Gerätehersteller und erweitert die strategische Bedeutung von Plattformanbietern mit starken Datenerfassungs- und Integrationsfähigkeiten.

Automatisierte und präzisionsgesteuerte Fütterungssysteme

Futterkosten machen 40 bis 60% der Gesamtproduktionskosten in der Mehrheit der Zuchtarten aus, was Futterkonversionsquoten(FCR)-Optimierung zur höchstrentierlichen Automatisierungsinvestition für kommerzielle Betreiber macht. Automatische Pelletverteiler sind seit der Mitte der 2010er Jahre standardisierte Infrastruktur in der norwegischen Lachszucht; die aktuelle Generation von Appetiterkennungssystemen unter Verwendung von Computer Vision und akustischer Erfassung zur Überwachung von ungefressenen Pelletflugbahnen und Echtzeit-Fischfütterungsverhalten stellt einen qualitativen Fortschritt gegenüber zeitgebergesteuerten oder tonnagegesteuerten Verteilungsplänen dar. CageEye AS hat sein hydrophongestütztes Appetiterkennungssystem an Käfigstellen in Norwegen und Schottland bereitgestellt und nutzt akustische Fischverhaltens-signale zur Echtzeit-Kalibrierung der Fütterungsraten. Aquabyte hat einen ergänzenden Kameravisions-Ansatz verfolgt, wobei sein Fütterungsoptimierungsmodul kommerziell mit Käfiginfrastruktur auf Farmen, die von Cermaq und Grieg Seafood betrieben werden, integriert ist. Unabhängige Bewertungen beider Systeme haben FCR-Verbesserungen von 5 bis 12% gegenüber manuellen Fütterungsplänen dokumentiert – eine Spanne, die ausreicht, um positive Investitionsrentabilität innerhalb von 18 bis 30 Monaten bei aktuellen Atlantiklachs-Futterpreisen zu erzielen. [5] Auf Segmentebene trägt die KI-gesteuerte Fütterungsoptimierung eine 12,5% CAGR, was bestätigt, dass das Premium-Segment mit KI-Funktionen einen wachsenden Anteil an den Einnahmen von Fütterungssystemen im Vergleich zu Standard-Dosiersystemen, die mit 8,5% wachsen, erfasst.

Technologieintensität von Umwälzaquakultursystemen

RAS-Farmformate entstehen als das Segment mit der höchsten Technologiedichte in der Aquakultur-Überwachungs- und Automationslandschaft und entwickeln sich bis 2035 mit einer 11% CAGR weiter, die schnellste unter allen Farmtypen. RAS-Betriebe recyceln 95 bis 99% des Prozesswassers durch mechanische Filtration, biologische Behandlung, UV-Desinfektion und Belüftungsstufen; dieses geschlossene Design erfordert, dass Wasserqualitätsparameter innerhalb enger Betriebsgrenzen gehalten werden, bei denen Abweichungen innerhalb von Stunden zu Massensterblichkeitsereignissen führen können. Dieses Betriebsprofil schafft strukturelle Nachfrage nach kontinuierlicher Mehrparameter-Überwachung, automatisierter Regelkreisverwaltung und redundanten Benachrichtigungsarchitekturen, die Käfig- und Teichformate nicht in gleichwertiger Intensität erfordern. Bei Standortbewertungen an drei Süßwasser-RAS-Anlagen in den Niederlanden und Dänemark Anfang 2026 war die bedeutsamste Beobachtung das Ausmaß, in dem sich die Automatisierung über die Wasserchemie-Kontrolle hinaus auf Biomasse-Tracking, Futter-Logistik, Energieverwaltung und vorausschauende Wartung erstreckt hatte – Funktionen, die fünf Jahre zuvor auf manuelle Aufzeichnungen und Bedienerobjektivität angewiesen waren. Marine und salzwasser-RAS, die hochwertige Arten wie Blauflossiger Thunfisch, Europäischer Seebarsch und Gelbschwanz anvisieren, stellt das kapitalintensivste Unterformat mit einer 11,5% CAGR dar, da Betreiber, die auf Exportqualität abzielen, die für konsistente Produktionsstandards erforderliche Überwachungsinvestition absorbieren.

Aquaculture-as-a-Service und abonnementbasierte Plattformmodelle

Das Aufkommen von AaaS-Bereitstellungsmodellen, die Hardware, Konnektivität, Software und Farm-Management-Expertise in einheitliche Abonnementangebote bündeln, strukturiert das finanzielle Profil der Technologiebeschaffung für mittelgroße kommerzielle Betreiber neu. Durch die Umwandlung großer Kapitalinvestitionen in vorhersagbare monatliche Betriebsausgaben sprechen AaaS-Modelle direkt die primäre Adoptionsbarriere auf dem Markt an. Die Farm-Health-Management-Dienste von Manolin und die Remote-Monitoring-Plattform von Tidal haben gezeigt, dass die Einbettung von Farm-Management-Analysen und Expertise in den Abonnementpreis, anstatt von Betreibern zu verlangen, interne Fähigkeiten aufzubauen, die Adoption in Märkten beschleunigt, in denen die Verfügbarkeit technischer Fähigkeiten ein limitierender Faktor ist. Auf Marktebene trägt das Beratungs-, Schulungs- und verwaltete Farmdienste-Untersegment eine 11,2% CAGR, die höchste innerhalb des Dienstleistungsangebotssegments, was bestätigt, dass die Managed-Service-Bereitstellung schneller wächst als herkömmliche Systemintegrations- und Wartungsverträge.

Marktanalyse für Aquakultur-Überwachungs- und Automationssysteme

Nach Angebot

Das Hardware-Segment machte 869 Millionen USD im Jahr 2025 aus und repräsentierte 53% der Gesamtmarkteinnahmen sowie den größten Anteil in allen Angebotskategorien. Innerhalb des Hardware-Segments generierten Sensoren für gelösten Sauerstoff, pH-Wert, Salinität, Temperatur, Trübung und Ammoniak zusammen 295 Millionen USD (18% Anteil), was die universelle Bereitstellung von Wassergüteinstumenten als grundlegende Infrastruktur in allen kommerziellen Farmformaten widerspiegelt. Unterwasserkameras und Computer-Vision-Geräte, einschließlich KI-aktivierter Lausdetektionskameras und Biomasse-Schätzsysteme, repräsentierten 164 Millionen USD bei einer 10,8% CAGR, der höchsten Wachstumsrate innerhalb der Hardware-Kategorie, angetrieben durch die kommerzielle Einführung von Systemen wie Aquabytes Biomasse-Kameraplattform und CageEyes akustischer Überwachungseinheit in norwegischen und schottischen Käfigbetrieben. Automatische Fütterungsspender generierten 213 Millionen USD, verankert durch pneumatische Pellet-Spenderbereitstellungen in großvolumigen Fisch- und Käfigbetrieben in Vietnam, Indonesien und China. Das Hardware-Wachstum wird teilweise durch Sensorkommoditisierung in reifen Teilsegmenten wie gelöstem Sauerstoff, pH-Wert und Temperatur ausgeglichen, wo Preisdruck den durchschnittlichen Umsatz pro Einheit reduziert, selbst wenn die Bereitstellungsvolumina expandieren, was zu einer 8,5% gemischten CAGR für das Hardware-Segment insgesamt führt, unterhalb des Marktdurchschnitts.

Die bedeutsamere Verschiebung ist der Übergang zu integrierter Hardware-Software-Beschaffung: Alleinige Sensorenkäufe nehmen relative zu vernetzten Sensor-Arrays ab, die für die Kompatibilität mit spezifischen Farm-Management-Plattformen spezifiziert sind, da Betreiber interoperable Datenarchitekturen gegenüber Best-of-Breed-Einzelinstrumenten priorisieren. Das Software-Segment repräsentiert zwar 22% der Einnahmen von 2025 bei 361 Millionen USD, weist aber die höchste CAGR aller Angebotskategorien auf 12,8% auf und ist positioniert, der primäre Treiber des inkrementellen Umsatzwachstums bis 2035 zu werden. KI- und Predictive-Analytics-Software führt die Teilsegment-Leistung mit einer 15,2% CAGR an, mit Plattformen einschließlich Aquabyte, ReelData und Manolin, die von Einzweck-Tools zu umfassenden Entscheidungsunterstützungs-Ökosystemen voranschreiten, die Lausenmanagement, Biomasse-Schätzung und Lachsgesundheitsprognose abdecken. Cloud-basierte Farm-Management-Plattformen wie AKVA Groups AquaCloud und Innovaseas InnovaNET expandieren durch Netzwerkeffekt-Dynamiken: Mit jeder zusätzlichen Farm-Dateneingabe in Platform-Datenbanken verbessert sich die Qualität von KI-generierten Benchmarks und Predictive-Modellen, was die Vorteile etablierter Plattformen gegen neue Marktteilnehmer verstärkt. In unserem Q1-2026-Expertengremium von 18 leitenden Aquakultur-Technologie-Führungskräften bestätigten 14 von 18 Teilnehmern, dass ihre Organisationen bereits mindestens ein Kernsoftware-System von On-Premise zu Cloud-Bereitstellung migriert hatten oder aktiv migrieren, was den SaaS-Übergang im großen Maßstab validiert. Das Dienstleistungssegment bei 410 Millionen USD (25% Anteil) und 9,2% CAGR expandiert neben der Systemkomplexität, mit verwalteten Farm-Dienstleistungen und spezialisiertem Consulting von Manolin und Tidal, das als die am schnellsten wachsende Service-Teilkategorie innerhalb des Angebots-Portfolios auftaucht.

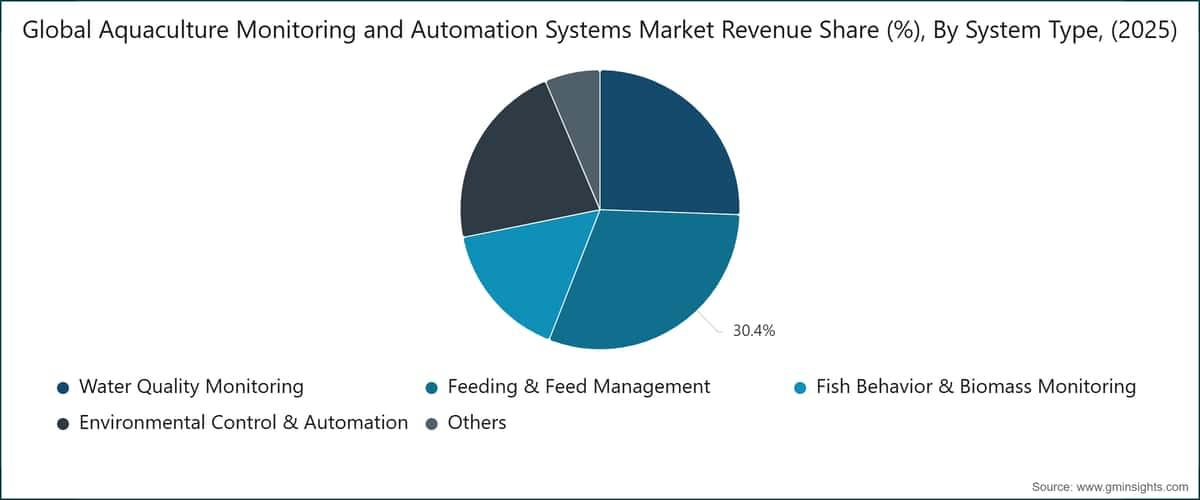

Nach Systemtyp

Fütterungs- und Futtermanagementsysteme stellten 2025 die größte Systemtypkategorie bei 492 Millionen USD (30,4% Anteil) dar, eine Position, die durch die direkte Verbindung zwischen Futteroptimierung und Rentabilität von Farmen in allen gezüchteten Arten verankert ist. Die KI-gestützte Futteroptimierung, das Premium-Untersegment, weist eine 12,5% CAGR auf, die zweithöchste unter allen Systemtyp-Untersegmenten, da Appetit-Erkennungs-Kamerasysteme von CageEye AS und Aquabyte Handelsgröße in norwegischen Netzgehegeanlagen erreichen und in die Zucht von Meeresbarschen und Seebrassen in Spanien und Griechenland expandieren. Automatisierte Pellet- und Druckluftdispenser bei 197 Millionen USD dienen als Volumenanker dieses Segments, mit Einsatz konzentriert im asiatisch-pazifischen Raum, wo großflächige Teich- und Netzgehegeanlagen automatisierte Fütterungsinfrastruktur über sehr große Wasserflächen benötigen. Wasserqualitätsmessysteme, die 426 Millionen USD (26% Anteil) bei 8,5% CAGR generieren, stellen die Grundlage aller kommerziellen Farm-Technologie-Stacks dar; das Wachstum in diesem Segment ist volumengetrieben statt wertgetrieben, da die Sensorpreiskompression die Stückvolumenexpansion ausgleicht.Systeme zur Überwachung von Fischverhalten und Biomasse stellen den am schnellsten wachsenden Systemtyp bei 246 Millionen USD und 11,8% CAGR dar, wobei KI-gestützte Krankheitserkennung und Frühwarnsysteme eine 13,2% Untersegment-CAGR aufweisen, die höchste auf dem Markt, während Norwegen, Chile und aufstrebende asiatische Märkte Plattformen für prädiktives Gesundheitsmanagement einführen. Umweltkontrolle und Automatisierung bei 361 Millionen USD (22% Anteil) und 9,5% CAGR wächst in direktem Verhältnis zur globalen RAS-Konstruktionspipeline, wobei Wasserzirkulation, Filtration und Behandlungs-Untersysteme bei 10% voranschreiten, da RAS-Betreiber in die kapitalintensivsten Wassermanagemententfernungsschichten investieren. Die Segmentierungsdaten deuten insgesamt auf einen Markt hin, der sich entlang zwei Achsen aufteilt: Volumenwachstum in grundlegender Sensorinfrastruktur gegenüber Wertwachstum in KI-gestützter Analytik und Entscheidungsunterstützungssoftware.

Nach Region

Nordamerika Aquakultur-Überwachungs- und Automatisierungssysteme Markt

Nordamerika machte 2025 19% der weltweiten Markteinnahmen aus, gleichbedeutend mit 312 Millionen USD, wobei die Vereinigten Staaten der primäre Wachstumsmarkt und Kanada eine reifere, konsolidierungsbasierte Grundlage beisteuern. Der US-Markt wird durch eine strukturelle Verschiebung hin zu landgestützten RAS-Anlagen umgestaltet, unterstützt durch NAAOs National Marine Fisheries Service Aquakulturentwicklungsprogramme und staatliche Investitionsanreize in Maine, Washington und Hawaii. [6]

AquaBountys landgestützte Atlantiklachs-RAS-Anlage in Pioneer, Indiana, eine der größten Binnenlachsproduktionsanlagen in den Vereinigten Staaten, hat demonstriert, dass vollständig überwachte, automatisierte RAS konsistente Produktionsqualität im Handelsmaßstab erreichen können, und dient als Referenzimplementierung, die Capex-Planung in Aquakulturentwicklungspipelines in den USA beeinflusst. Kanadas Lachsüberwachungsmarkt, zentriert auf British Columbia und die Maritimen Provinzen, ist reif und konsolidiert sich um AKVA Group und Innovasea Hardware- und Softwareplattformen. Mexiko stellt die aufstrebende Wachstumstasche innerhalb der Region dar, mit Garnelen-Teichtechnologie-Adoption, die in Sonora und Sinaloa voranschreitet, unterstützt durch Krankheitsmanagementdruck nach wiederkehrenden Ausfallsterblichkeitssyndrom und White-Spot-Virus-Ausbrüchen, die kontinuierliches Interesse der Betreiber an Echtzeit-Biosicherheitsüberwachung aufrechterhalten.

Europa Aquakultur-Überwachungs- und Automatisierungssysteme Markt

Europa ist der zweitgrößte regionale Markt mit 492 Millionen USD (30% Marktanteil) und weist weltweit die höchste Technologieintensität pro Betrieb auf, wobei Norwegens Atlantiklachssektor als dominierender Nachfragetreiber fungiert. Norwegen allein macht ungefähr 60 bis 65% des europäischen Markteinkommens aus; das Smart Fish Farm-Konzept von SalMar, das automatisierte Unterwasserkameras, KI-gesteuerte Futteroptimierung, ROV-Inspektionen und Multi-Parameter-Umweltsteuerungssysteme integriert, stellt die umfassendste integrierte Aquakultur-Automatisierungslösung dar, die weltweit in kommerzieller Nutzung ist. Die EU-Fischereimonitoringverordnung (Verordnung EU 2023/2842) schreibt eine erweiterte elektronische Fangdokumentation und Rückverfolgbarkeit in der gesamten EU-Meeresfrüchte-Lieferkette vor und beschleunigt damit direkt die Einführung digitaler Logbücher und Investitionen in kontinuierliche Wassergüteaufzeichnung durch europäische Erzeuger.

Schottland, das nach dem Brexit unter Zertifizierungsanforderungen des UK Aquaculture Stewardship Council tätig ist, behält eine parallele nachfrageseitig verankerte Überwachungsnachfrage unter seinen Atlantiklachsproduzenten bei. In den Niederlanden und Dänemark haben langestützte RAS-Betreiber, einschließlich Atlantic Sapphire und der Pilotanlagen von Grieg Seafood, vollständig automatisierte Wassermischungssteuerungssysteme mit Echtzeit-pH-, CO₂-, Alkalinität- und gelöstem Sauerstoffmanagementschleifen eingesetzt, die die aktuelle Grenze der Umweltsteuerungsautomatisierung innerhalb des europäischen Marktes darstellen.

Aquaculture Monitoring and Automation Systems Markt Asien-Pazifik

Asien-Pazifik ist der größte regionale Markt mit 639 Millionen USD (38,9% Marktanteil) und umfasst das breiteste Spektrum an Technologiereife, von instrumentierten Offshore-Käfiganlagen in Japan und Südkorea bis zu weitgehend manuellen kleinbäuerlichen Garnelenbecken im Mekong-Delta Vietnams und im Küstengürtel von Bangladesch. China dominiert das regionale Produktionsvolumen und erzeugt nach FAO-Statistiken ungefähr 57% der globalen Aquakultur nach Gewicht, und der 14. Fünfjahresplan für Fischerei des Ministeriums für Landwirtschaft und ländliche Angelegenheiten zielt explizit auf die Einführung intelligenter Aquakultur-Technologie bei kommerziellen Becken- und Käfiganlagen ab und bietet damit regulatorischen und politischen Rückenwind für in- und ausländische Technologieanbieter. [7]

Vietnam und Indonesien sind die zwei wichtigsten Schwellenmärkte für die Einführung von Überwachungstechnologie, wobei Krankheitsverluste bei weißbeinigen Garnelen durch das White-Spot-Syndrome-Virus und das Early-Mortality-Syndrome ein überzeugendes Geschäftsargument für Echtzeit-Wassergüteüberwachung und automatisierte Biosicherheitsprotokolle darstellen. Mit Vertreten aus der Lieferkette befragte Führungskräfte bei Tier-1-Aquakultur-Technologievertreibern in Südostasien gaben an, dass 55% ihr Sensor- und IoT-Produktportfolio in den 12 Monaten vor Q2 2026 erweitert hatten, wobei sie die Krankheitsmanagement-Nachfrage von Garnelenfarmen als primären Nachfragefaktor anführten, was einen Rückgang gegenüber der technologiegetriebenen Dynamik darstellt, die die frühe Marktentwicklung in der Region charakterisierte. Indien stellt die nächste bedeutende Adoptionsgrenze dar, wobei das National Fisheries Development Board aktiv Präzisions-Aquakultur-Programme im Rahmen des nationalen Programms Pradhan Mantri Matsya Sampada Yojana (PMMSY) fördert. [8]

Aquaculture Monitoring and Automation Systems Marktanteile

Der Markt ist strukturell fragmentiert, wobei die neun genannten Marktteilnehmer zusammen ungefähr 16,1% des Gesamtumsatzes im Jahr 2025 halten und die restlichen 83,9% auf schätzungsweise mehr als 200 regionale Hardwarehersteller, Aquakultur-spezifische Softwareentwickler und Systemintegratoren verteilt sind. Diese Fragmentierung spiegelt den Ursprung des Marktes in spezialisierter, regionsspezifischer Aquakultur-Hardware wider: Überwachungs- und Automatisierungstechnologie wurde historisch auf Land-für-Land- und Art-für-Art-Basis von lokalen Ausrüstungsherstellern entwickelt und erzeugt eine Wettbewerbslandschaft mit hohem Vorteil für etablierte Anbieter in bestimmten Geographien, aber begrenzter horizontaler Skalierbarkeit.

AKVA Group hält die führende benannte Position mit 6,7% Marktanteil im Jahr 2025, unterstützt durch die breiteste Portfoliotiefe aller einzelnen Wettbewerber auf dem Markt, die Netzgehäuse für Gehegen, automatisierte Fütterungsbarken, AquaCloud-Betriebsmanagementsoftware, Unterwasserkameras und Wasserqualitätsüberwachungssysteme umfasst. Diese Portfoliobreite schafft einen natürlichen Systemintegrationsvorteil bei großflächigen Lachszuchtbetrieben, wo Betreiber Einzelanbieter-Verantwortlichkeit über miteinander verbundene Technologieschichten hinweg bevorzugen. AKVA Group hat sich öffentlich zum Ziel gesetzt, im Jahr 2025 NOK 4,0 Milliarden an jährlichen Umsatzerlösen zu erreichen und signalisiert damit seine Ambitionen, Umsatzerlöse aus digitalen Dienstleistungen neben seiner etablierten Hardware-Basis auszubauen.

Pentair Aquatic Eco-Systems folgt mit 4,1% Anteil, mit besonders starker Positionierung im RAS-Segment, wo seine Wasseraufbereitungs-, Belüftungs-, UV-Desinfektions- und Rezirkulationskontrollkomponenten als kritische Infrastruktur in landgestützten Lachs-, Tilapia- und Garneleneinrichtungen in Nordamerika und Europa dienen. Die BioMarine-Akquisition signalisiert ein fortgesetztes Engagement für die Erweiterung des RAS-nahen Überwachungs- und Kontrollautomationsportfolios von Pentair, wenn sich die Baupipelines der landgestützten Aquakultur beschleunigen. Xylem/YSI hält 1,5% des aquakulturspezifischen Marktes und profitiert von der Glaubwürdigkeit der YSI-Multiparameter-Sonde-Technologie, da die YSI EXO-Serie als Referenzplattform für professionelle Wasserqualitätsmessungen bei Forschungsinstitutionen, Regulierungsprogrammen und kommerziellen Aquakulturbetrieben dient.

Wettbewerbsstrategien divergieren entlang von drei strukturellen Achsen. Erstens verfolgen etablierte Hardware-Anbieter wie AKVA Group, Pentair und Xylem/YSI eine Plattformerweiterung durch Software und digitale Dienstleistungen und versuchen, Hardware-Umsätze zu schützen, während sie sich höhermargige wiederkehrende Softwareabonnements sichern. Zweitens verfolgen KI-native Software-Herausforderer wie Aquabyte, Manolin und ReelData Datennetzwerkeffekte: Jede zusätzlich auf ihre Plattformen aufgenommene Farm verbessert die Modellgenauigkeit und erzeugt zusammengesetzte Wettbewerbsvorteile, die Hardware-orientierte Anbieter nicht ohne gleichwertige Trainingsdaten-Assets replizieren können. Drittens vertiefen spezialisierte Instrument- und Ausrüstungshersteller wie Deep Trekker in ROVs, CageEye AS in akustischer Überwachung und In-Situ Inc. in Multi-Market-Sensoren kategorieespezifisches Fachwissen, anstatt sich horizontal zu verbreitern, und zielen auf verteidigbare Nischen ab, in denen spezialisierte technische Fähigkeit Skalierungsvorteile überwiegt. ScaleAQ und Innovasea Systems nehmen Zwischenpositionen ein und erweitern sich über ihre nordischen Hardware-Ursprünge hinaus in breitere geografische und digitale Servicemärkte.

M&A-Aktivitäten werden sich über den Prognosezeitraum hinweg voraussichtlich intensivieren, da Hardware-Anbieter KI-Softwarefähigkeiten anstreben, die sie nicht organisch innerhalb kommerziell tragfähiger Zeitrahmen entwickeln können. Aquabyte, Manolin und ReelData gehören zu den strategisch bedeutsamsten Akquisitionszielen auf dem Markt, da sie proprietäre Trainingsdatensätze, etablierte Betriebsbeziehungen und wachsende wiederkehrende Umsatzströme kombinieren – Attribute, die durch organische Entwicklung in dem Tempo, das erforderlich ist, um wettbewerbsfähig zu bleiben, da die KI-Plattformadaption zunimmt, schwer zu replizieren sind.

6,7% Marktanteil

Der gemeinsame Marktanteil im Jahr 2025 beträgt 14,2%

Aquaculture Monitoring and Automation Systems Market – Unternehmen

Die wichtigsten Akteure im Markt sind:

AKVA Group (Norwegen) ist der globale Marktführer nach Umsatz in der Aquakulturtechnologie und hält 6,7% des globalen Marktes für Überwachungs- und Automatisierungssysteme im Jahr 2025. Das Unternehmen bietet ein integriertes Portfolio, das sich über Stahlkäfige und Kunststoffkäfige, automatisierte Futterbarken, Unterwasserkameras, Umweltüberwachungsbojen und die AquaCloud-Betriebsverwaltungsplattform erstreckt – ein Cloud-natives SaaS-System, das Daten von Fütterungs-, Umwelt- und Fischgesundheitssensoren in einer einheitlichen Betriebsoberfläche konsolidiert. AKVA Group hat öffentlich ein jährliches Umsatzziel von NOK 4,0 Milliarden für 2025 angepeilt, was seinen Übergang von einem Hardware-ersten zu einem Digital-und-Services-Wachstumsmodell widerspiegelt. Die geografische Präsenz erstreckt sich über Norwegen, Chile, Kanada, die Färöer, Schottland und Australien, wobei Norwegen die höchste Wertekonzentration aufweist.

Pentair Aquatic Eco-Systems ist der führende globale RAS-Systemintegrator mit differenzierter Stärke in Wasserfiltration, Belüftung, UV-Desinfektion und Umwälzsteuerungsautomatisierung für Landanlagen mit Lachsen, Tilapien, Garnelen und Spezialarten. Die BioMarine-Übernahme erweiterte seine Fähigkeiten im modularen, skalierbaren RAS-Design für mittlere Betreiber, die in den Landaquakultursektor einsteigen. Pentair Aquatic Eco-Systems hält im Jahr 2025 einen Marktanteil von 4,1% mit primärer Konzentration in Nordamerika und Europa, wo die Baupipeline für RAS-Anlagen am aktivsten ist.

Xylem/YSI bietet professionelle Wasserqualitätsinstrumente über die Marke YSI an, wobei die EXO-Serie mit Mehrparameter-Sonden in Anwendungen zur Überwachung der Wasserqualität in der kommerziellen Aquakultur weit verbreitet ist. YSI's Glaubwürdigkeit in Kontexten mit behördlicher und Forschungsqualität hat seine Einsetzung in ASC- und BAP-Zertifizierungsüberwachungsprogrammen in Europa, Nordamerika und dem asiatisch-pazifischen Raum unterstützt. Sein Anteil von 1,5% spezifisch für Aquakultur spiegelt die breiter angelegte Mehrmarkt-Positionierung des Xylem-Portfolios wider, innerhalb dessen Aquakultur ein bedeutender, aber nicht ausschließlicher Anwendungsbereich ist.

ScaleAQ (Norwegen) spezialisiert sich auf Aquakulturausrüstungen, darunter Käfigverankerungssysteme, automatisierte Futtersysteme und Unterwassersensoren, die in erster Linie norddeutsche Käfigaquakulturbetriebe beliefern. Das Unternehmen erweitert seine Präsenz in Amerika durch Käfig- und Überwachungssysteminstallationen in Chile und Kanada und geht über seinen nordischen Kernmarkt hinaus, da norwegische Käfigbetreiber Investitionen in Offshore-Farmen erhöhen.

Innovasea Systems bietet integrierte Aquakulturtechnologie, die elektronische Fischmarker, akustische Telemetrie, Unterwasserüberwachungssysteme und die InnovaNET-Betriebsverwaltungsplattform umfasst. Das Unternehmen erweitert seine KI- und digitalen Dienstleistungsfähigkeiten über seine etablierte Basis in akustischer Telemetrie und Hardware hinaus und zielt auf mittlere kommerzielle Atlantiklachs- und Regenbogenforen-Betriebe in Nordamerika ab. Eine 2023 verabschiedete kooperative Forschungsvereinbarung mit dem National Institute of Food and Agriculture des USDA unterstreicht die Positionierung von Innovasea im Ökosystem der US-Landaquakulturentwicklung.

Deep Trekker (Kanada) ist ein Hersteller kompakter ROVs zur Unterwasserkäfigprüfung, Bewertung der Netzintegrität und Anwendungen zur Umfrage von Aquakulturstandorten. Die ROV-Plattformen DTG3 und REVOLUTION werden in Käfigprüfprogrammen in Norwegen, Kanada, Chile und Schottland eingesetzt und dienen als kostengünstige Alternativen zu Tauchereinsätzen bei regelmäßigen Struktur- und Biofouling-Bewertungen. Das ROV-Segment ist mit intensivierendem Preiswettbewerb durch kostengünstigere asiatische Hersteller konfrontiert, was Margendruck auf Deep Trekkers Kernproduktlinien erzeugt und Differentiation durch erweiterte Nutzlastsensoren und Softwareintegration fördert.

Aquabyte (Norwegen/USA) ist die führende KI-native Computer-Vision-Plattform für die Lachsaquakultur und bietet integrierte Module für Läusezählung, Biomassenschätzung und Fütterungsoptimierung. Seine Kamerasysteme sind kommerziell an Käfigstandorten installiert, die von Cermaq, Grieg Seafood und anderen großen norwegischen Produzenten betrieben werden. Aquabyte expandiert seine Arten- und Geografieabdeckung in Shrimp-Teichanwendungen in Ecuador und Vietnam und wird von einem Marktanteil von 0,6% im Jahr 2025 auf 1,2% bis 2035 wachsen, was dem 15,2% CAGR für KI-Analytics-Software entspricht.

CageEye AS (Norwegen) bietet Akustiküberwachungslösungen für Lachskäfigbetriebe mit hydrophongestützten Systemen zur Echtzeiterkennung von Fischschwarmverhalten und Appetitsignalen, was eine präzise Futterkalibration unter Bedingungen ermöglicht, in denen die Sichtbarkeit unter Wasser durch Trübung oder lichtschwache Umgebungen begrenzt ist. CageEye hält 0,2% Marktanteil im Jahr 2025 mit einer defensiven Nischenpositionen in der Akustiksensorik, komplementär zu Vision-basierten Wettbewerbern statt direkt austauschbar.

In-Situ Inc. (Vereinigte Staaten) stellt Wasserqualitäts-Überwachungsinstrumente für Aquakultur, Umweltüberwachung und industrielle Prozessanwendungen her. Seine Aqua TROLL Multiparameter-Sonden werden in Teich- und RAS-Wasserqualitätsüberwachungsprogrammen in ganz Nordamerika eingesetzt und nutzen die etablierten Regulierungsüberwachungsanmeldungen des Unternehmens im Sektor der professionellen Instrumente.

Manolin (Norwegen) ist eine Aquakultur-Gesundheitsmanagemnt-Plattform, die KI-gestützte Lachsgesundheitsprognosen, Meeresläuse-Risikoprognosen und Benchmarking der betrieblichen Leistung bietet. Das Unternehmen arbeitet nach einem verwalteten Service-Liefermodell und integriert Gesundheitsanalytik-Expertise in sein Abonnementangebot für norwegische und chilenische Lachsproduzenten, wobei der verwaltete Service-Ansatz eine bewusste Strategie zur Verringerung der Client-Anforderungen als Voraussetzung für die Plattformadoption darstellt.

ReelData (Kanada) ist eine KI-Plattform für landgestützte Aquakultur mit speziell für RAS-Umgebungen im Innenbereich entwickelten Funktionen für Biomassenschätzung, Futterautomation und Verhaltensüberwachung. RAS-optimierte Kamerabedingungen ermöglichen genauere Computer-Vision-Modelle als Deployments in offenen Käfigen, und die Plattform von ReelData ist positioniert, um Marktanteile zu erfassen, wenn nordamerikanische und europäische landgestützte Lachsanlagen und Forellenzuchtanlagen in RAS-Betriebsstätten durch den Prognosezeitraum expandieren.

Aquaculture Monitoring and Automation Systems – Branchennachrichten

Marktkonzentrationsindex

Der Markt für Aquakultur-Monitoring- und Automatisierungssysteme erreicht einen Score von 2 von 10 auf der Konzentrationsskala und widerspiegelt damit eine äußerst fragmentierte Wettbewerbsstruktur, in der die fünf größten Akteure, AKVA Group (6,7%), Pentair Aquatic Eco-Systems (4,1%), Xylem/YSI (1,5%), Deep Trekker und ScaleAQ, zusammen nur etwa 14,2% des weltweiten Umsatzes halten, während die verbleibenden 85,8% auf geschätzt über 200 regionale und spezialisierte Lieferanten verteilt sind.

Der globale Marktforschungsbericht für Aquakultur-Monitoring- und Automatisierungssysteme umfasst eine umfassende Branchenbetrachtung, mit Schätzungen und Prognosen in Form von Umsatz (Milliarden USD) und Volumen (Tausend Einheiten) (von 2022 bis 2035), für die folgenden Segmente:

Markt nach Angebot

Hardware

Markt nach Systemtyp

Wasserqualitäts-Überwachungssysteme

Markt nach Betriebstyp

Käfigaquakultur

Markt nach Art

Fischzucht

Markt nach Endnutzer

Kommerzielle Aquakulturbetriebe

Die oben genannten Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →