ISS emphasizes global scale with local execution, delivering integrated FM solutions across multiple industries. They focus on standardization, digitalization, and sustainability, including smart building systems, predictive maintenance, and IoT-enabled operations. ISS also prioritizes service excellence and modular contracts, allowing clients to adopt both hard and soft FM services flexibly, while leveraging expertise in workplace experience, energy efficiency, and ESG-driven operational strategies.

Sodexo’s strategy revolves around integrated workplace solutions, combining soft services like catering, cleaning, and security with hard FM support. They focus heavily on digitalization and IoT-enabled service monitoring, operational efficiency, and sustainability initiatives. Sodexo emphasizes employee and occupant well-being, offering customized FM solutions for corporate, healthcare, education, and government sectors, while expanding through strategic partnerships and technology-driven innovations to optimize service delivery and client satisfaction.

Compass Group primarily integrates soft FM services like catering, cleaning, and support services with workplace wellness solutions. Their strategy focuses on client-specific service customization, digital tools for workforce management, and sustainable operations. Compass leverages data analytics to improve efficiency, compliance, and customer experience across healthcare, corporate, and educational facilities, while expanding global operations and enhancing integrated service offerings to complement hard FM providers where necessary.

Cushman & Wakefield focuses on technology-driven integrated FM solutions combining hard and soft services. They emphasize smart building management, energy optimization, predictive maintenance, and ESG-compliant operations. Their strategy includes multi-site portfolio management, digital monitoring, and workplace experience services, helping clients reduce costs, enhance productivity, and scale operations globally. Cushman also prioritizes outsourcing and strategic partnerships to deliver specialized and value-added FM solutions.

Aramark focuses on workplace services integration, combining soft FM services like cleaning, catering, and hygiene with support for technical systems. They emphasize health, safety, and sustainability, using digital platforms and mobile apps for real-time service management. Aramark also targets client-specific solutions for corporate, healthcare, and educational sectors, expanding through strategic partnerships and operational excellence programs to enhance efficiency, service quality, and customer satisfaction globally.

设施管理市场规模

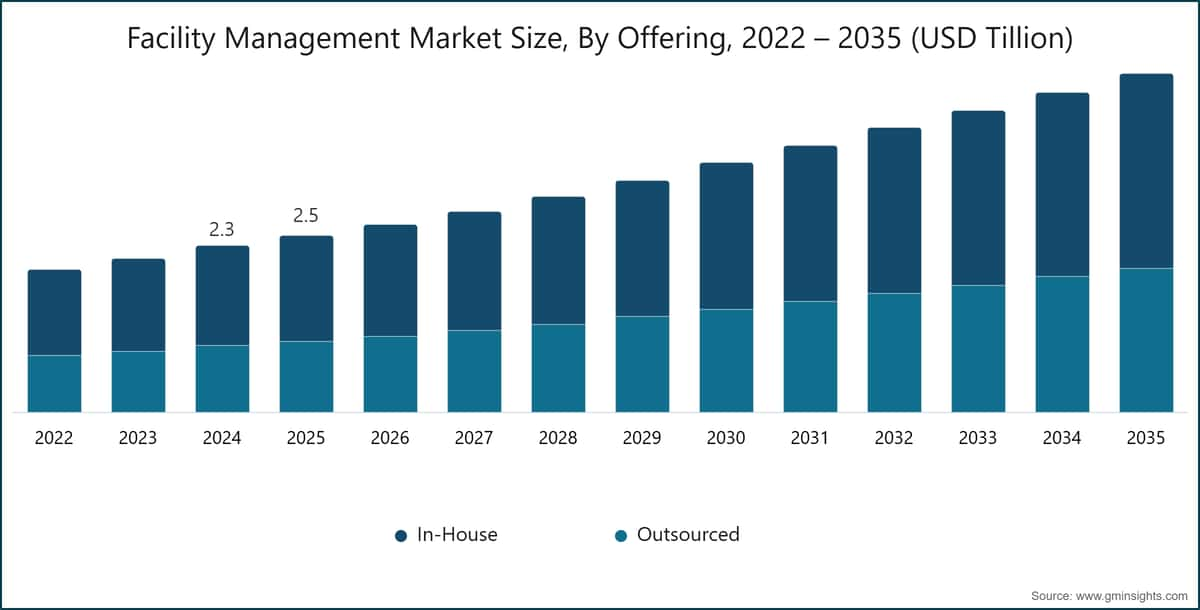

全球设施管理市场在2025年估计为2.45万亿美元。根据Global Market Insights Inc.最新发布的报告,该市场预计将从2026年的2.61万亿美元增长至2035年的4.70万亿美元,年复合增长率为6.8%。

设施管理市场关键要点

市场规模与增长

区域主导地位

市场主要驱动因素

挑战

机遇

主要参与者

现代基础设施的快速发展——由城市化、智慧城市计划以及对运营效率日益增长的需求所驱动——正在显著改变设施管理市场。传统上专注于基础维护和支持服务的设施管理,如今已演变为一种战略职能,通过集成先进技术来管理复杂的建筑系统。在商业综合体、IT园区、医院和工业设施中,设施管理如今在确保资产性能、安全性和入住者舒适度方面发挥着关键作用,这得益于智能监控和自动化维护系统。

对提升工作场所体验和运营透明度的期望不断提高,进一步强化了先进设施管理解决方案的作用。各组织正越来越多地采用集成平台,将空间管理、能源优化和服务自动化相结合。智能照明、自动气候控制和数字化服务请求系统等功能在改善用户体验的同时,也降低了运营成本。与此同时,设施管理提供商正专注于可持续实践,利用节能技术和绿色建筑标准来实现ESG目标。例如,2025年1月,世邦魏理仕集团推出了一款AI驱动的智能设施平台,通过集成物联网传感器和预测性分析,优化商业办公组合的能源使用并自动化维护,从而提升运营效率和入住者体验。

设施复杂性的增加,加之监管要求和可持续发展要求,正在加速集成设施管理(IFM)模式的采用。各组织正转向能够提供端到端解决方案的单一服务提供商,以提高协调性、降低成本并确保合规性。这种方法还能更好地利用资源并简化多地点投资组合的运营。

数字工具和服务交付模式的创新正在重塑竞争格局。数字孪生、实时分析平台和移动化员工管理系统等先进解决方案正在获得认可。此外,人工智能驱动的洞察与自动化的集成正在实现预测性决策,减少服务延迟并提升整体效率。设施管理公司还在投资机器人用于清洁和监控,进一步提高服务一致性并减少人工依赖。

可持续性和能源效率正成为各行业设施管理战略的核心。可再生能源集成、智能能源管理系统和废物减量倡议的采用不断增加,帮助各组织满足环保法规并降低碳足迹。在商业地产、医疗保健和工业设施等能源消耗较高的领域,可持续运营的重点尤为突出。

数字化整合正成为一项关键趋势,FM系统越来越多地与企业平台(如企业资源规划ERP和楼宇管理系统BMS)相连接。这种连接实现了集中控制、实时性能追踪和预测性维护,提升了决策效率和运营韧性。随着组织致力于确保设施可靠且安全的运营,遵守安全与环保标准的重要性也日益凸显。

北美和欧洲是设施管理的成熟市场,得益于智能建筑技术的高普及率、严格的可持续发展法规以及全球服务提供商的强势存在。对集成化、技术驱动的FM解决方案的需求在商业和机构领域持续增长。

亚太地区是增长最快的设施管理市场,主要受益于快速的城市化发展、基础设施扩张以及外包服务采用率的提升。中国、印度、日本及东南亚国家对可扩展、成本高效且技术赋能的FM解决方案需求强劲,这得到了智慧城市倡议和可持续建筑实践意识提升的有力支撑。

设施管理市场趋势

智能建筑采用率的上升正通过将物联网传感器、人工智能驱动系统和自动化控制融入建筑运营,重塑设施管理行业。这些技术实现了对能耗、入驻率和资产性能的实时监测,使设施管理者能够做出数据驱动的决策。智能建筑提升运营效率、改善入驻体验并降低能耗,在现代商业和机构基础设施中变得不可或缺。

随着组织将重心放在核心业务活动上,同时将非核心运营委托给专业供应商,外包设施管理服务呈现显著增长。外包有助于降低运营成本、确保获得专业人才、提升服务质量。它还使企业能够在无需大量资本投入的情况下采用标准化流程和先进技术,从而提高跨多地点运营的效率与可扩展性。

例如,2025年3月,ISS设施服务公司签署了多项全球外包合同,提供集成化的工作场所与维护服务,帮助企业通过标准化和可扩展的FM解决方案降低运营成本并提升服务质量。

对集成化设施管理的需求增长,反映出向整合服务交付模式的转变,即将硬服务与软服务整合至单一供应商。这种模式简化了供应商管理、增强协调性并提升整体服务效率。IFM解决方案实现了更好的成本控制、一致的服务质量以及流程优化,尤其适合管理复杂多地点设施的大型组织。

可持续性正成为设施管理的核心关注点,能效系统、绿色建筑认证及废弃物减量倡议的采用日益增多。组织正在实施智能能源管理方案与可再生能源,以减少碳排放和运营成本。这些实践不仅支持环保目标,还帮助企业满足监管要求,提升整体企业社会责任表现。

数字化和自动化技术在设施管理中的应用正在加速推进,效率提升和实时洞察需求是其主要驱动力。人工智能、云平台和机器人等工具正被用于预测性维护、自动化工作流程和性能监控。这些技术减少了人工干预,提高了服务精度,并加快了决策速度,最终提升了运营效率和整体设施性能。

设施管理市场分析

了解关键趋势

下载免费 PDF

按服务类型划分,市场分为内部管理和外包管理两类。内部管理细分市场在2025年占据约59.95%的市场份额,预计到2035年将以超过6.3%的年复合增长率增长。

按服务类型划分,市场分为硬服务和软服务两类。硬服务细分市场在2025年占据约54.3%的份额,预计2026-2035年年复合增长率将超过6%。

按组织规模划分,设施管理市场分为大型企业以及中小企业(SMEs)。2025年,大型企业细分市场占据主要市场份额。

按最终用途划分,该市场可分为医疗保健、商业与企业、制造业、政府与公共部门、教育、建筑与房地产、酒店与旅游、零售、军事与国防以及其他领域。商业与企业细分市场在设施管理市场中占据主导地位。

中国在亚太地区设施管理市场中占据主导地位,市场份额约为44.2%,并在2025年创造了4141亿美元的收入。

德国的设施管理市场预计将在2026至2035年间实现显著且前景广阔的增长。

美国的设施管理市场预计将在2026至2035年间实现显著且前景广阔的增长。

预计2026年至2035年间,巴西的设施管理市场将迎来显著且充满前景的增长。

阿联酋的设施管理市场预计将在2026至2035年间实现显著且前景广阔的增长。

设施管理市场份额

2.01% 市场份额

2025年整体市场份额为7.3%

Facility Management Market Companies

Major players operating in the facility management industry are:

设施管理行业动态

设施管理市场研究报告涵盖该行业的深度分析,并提供2022至2035年收入(十亿美元)的预测与估算,覆盖以下细分领域:

市场,按产品划分

市场,按服务类型划分

市场,按终端用户划分

市场,按组织规模划分

上述信息涵盖以下地区和国家:

研究方法、数据来源和验证过程

本报告基于结构化的研究流程,围绕直接的行业对话、专有建模和严格的交叉验证构建,而不仅仅是桌面研究。

我们的6步研究流程

1. 研究设计与分析师监督

在GMI,我们的研究方法建立在人类专业知识、严格验证和完全透明的基础上。我们报告中的每一个洞察、趋势分析和预测都是由理解您市场细微差别的经验丰富的分析师开发的。

我们的方法通过与行业参与者和专家的直接交流整合了广泛的一手研究,并以来自经过验证的全球来源的全面二手研究作为补充。我们应用量化影响分析来提供可靠的预测,同时保持从原始数据源到最终洞察的完全可追溯性。

2. 一手研究

一手研究是我们方法论的基础,对整体洞察的贡献率近乎80%。它涉及与行业参与者的直接交流,以确保分析的准确性和深度。我们的结构化访谈计划覆盖区域和全球市场,包括来自高管、总监和主题专家的输入。这些互动提供战略、运营和技术视角,实现全面的洞察和可靠的市场预测。

3. 数据挖掘与市场分析

数据挖掘是我们研究过程的关键部分,对整体方法论的贡献率约为20%。它包括通过主要参与者的收入份额分析来分析市场结构、识别行业趋势和评估宏观经济因素。相关数据从付费和免费来源收集,以建立可靠的数据库。然后将这些信息整合起来,以支持一手研究和市场规模估算,并由分销商、制造商和协会等关键利益相关者进行验证。

4. 市场规模测算

我们的市场规模测算建立在自下而上的方法之上,从通过一手访谈直接收集的企业收入数据开始,同时结合制造商的产量数据以及安装或部署统计数据。这些输入数据在各地区市场进行汇总,以得出一个基于实际行业活动的全球估算值。

5. 预测模型与关键假设

每项预测均包含以下内容的明确文档记录:

✓ 主要增长驱动因素及其预期影响

✓ 制约因素与缓解场景

✓ 监管假设与政策变动风险

✓ 技术普及曲线参数

✓ 宏观经济假设(GDP增长、通货膨胀、汇率)

✓ 竞争格局与市场进入/退出预期

6. 验证与质量保证

最终阶段涉及人工验证,领域专家对筛选后的数据进行手动审查,以发现自动化系统可能遗漏的细微差异和语境错误。这种专家审查增加了一个关键的质量保证层,确保数据与研究目标和领域特定标准一致。

我们的三层验证流程确保数据可靠性最大化:

✓ 统计验证

✓ 专家验证

✓ 市场实实检验

信任与可信度

已验证的数据来源

贸易出版物

安全与国防行业期刊及贸易媒体

行业数据库

专有及第三方市场数据库

监管文件

政府采购记录及政策文件

学术研究

大学研究及专业機构报告

企业报告

年度报告、投资者演示及申报文件

专家访谈

高层管理人员、采购负责人及技术专家

GMI档案库

覆盖30余个行业领域的逶13,000项已发布研究

贸易数据

进出口量、HS编码及海关记录

研究与评估的参数

本报告中的每个数据点均通过一手访谈、真正的自下而上建模及严格的交叉验证进行核实。 了解我们的研究流程 →