Авторы:

Ankit Gupta, Shubham Chaudhary

Скачать бесплатный PDF-файл

Рынок стационарных генераторов США Размер и доля 2026-2035

Идентификатор отчета: GMI16004

|

Дата публикации: June 2026

|

Формат отчета: PDF/Эксель/Панель управления/Платформа

Скачать бесплатный PDF-файл

Ознакомьтесь с нашими вариантами лицензирования:

Перейти к содержанию

Размер рынка

Тенденции рынка

Анализ рынка

Доля рынка

Компании рынка

Новости индустрии

Содержание

Часто задаваемые вопросы

Методология исследования

Связанные отчёты

Скачать бесплатный PDF-файл

Рынок стационарных генераторов США

Получите бесплатный образец этого отчета

Получите бесплатный образец этого отчета

Рынок стационарных генераторов США

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Рынок стационарных генераторов США: размер и прогнозы

Рынок стационарных генераторов США оценивался в 9,6 млрд долларов США в 2025 году, поддерживаемый широким спросом со стороны промышленных, коммерческих и жилых сегментов по мере ускорения расходов на повышение устойчивости инфраструктуры в ответ на опасения по поводу надежности электросетей, повторяющиеся экстремальные погодные явления и продолжающееся строительство центров обработки данных и производственных мощностей по всей стране.[1] По прогнозам, к 2035 году рынок достигнет 21,9 млрд долларов США, увеличиваясь с совокупным годовым темпом роста (CAGR) 8,3% в прогнозный период 2026–2035 годов, что обусловлено растущим спросом со стороны строительства центров обработки данных, релокации производств в США, модернизации критически важных объектов и структурной нехватки устаревшей передающей и распределительной инфраструктуры. Согласно последнему отчету, опубликованному Global Market Insights Inc.

Рынок стационарных генераторов США: основные выводы

Размер и рост рынка

Региональное доминирование

Основные факторы роста рынка

Проблемы

Возможности

Ключевые игроки

В настоящее время в секторе происходит наиболее значимый сдвиг — переход от реактивных стратегий резервного питания, когда генераторы приобретаются в ответ на отключения электроэнергии, к проактивным интегрированным архитектурам энергетической устойчивости, которые включают генераторы вместе с системами хранения энергии и управления микросетями как постоянную операционную инфраструктуру.

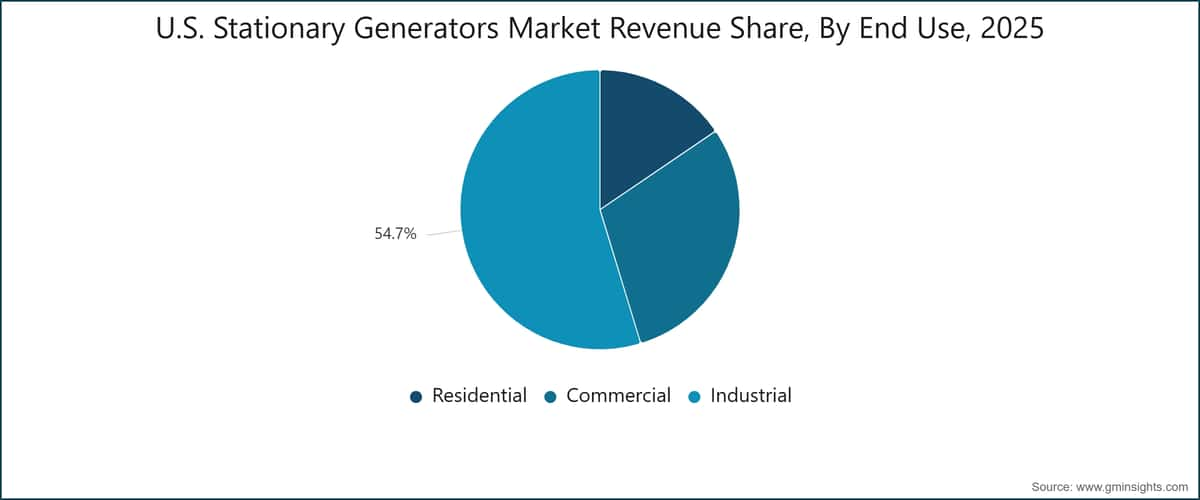

Промышленный сегмент остается крупнейшей категорией конечного использования, на которую в 2025 году пришлось 54,7% доходов рынка, демонстрируя самый высокий темп роста среди сегментов конечного использования — 8,7% CAGR, тогда как сегмент гибридных топливных конфигураций лидирует среди всех категорий по типу топлива с темпом роста 12,9% CAGR, что отражает структурные изменения в предпочтениях топлива для новых установок по мере сближения давления со стороны регуляторов и экономики топлива. На уровне географии субрегион Южно-Атлантический регион занимает наибольшую долю рынка — 21,3%, тогда как горные штаты являются самым быстрорастущим регионом, что обусловлено концентрированными инвестициями в центры обработки данных уровня гипермасштабирования и требованиями к интеграции возобновляемых источников энергии.

Основные факторы роста

Анализ влияния факторов

Водитель

Влияние на прогноз CAGR

Географическая актуальность

Временные рамки влияния

Рост частоты отключений электроэнергии

+2,3%

По всей стране; особенно в Южно-Атлантическом регионе и штатах Мексиканского залива

Краткосрочный (≤ 2 года)

Расширение инфраструктуры центров обработки данных

+2,1%

Горные штаты, тихоокеанские штаты, Восточно-Северный Центральный регион

Среднесрочный (2–4 года)

Рост промышленной и производственной активности

+2%

Восточно-Северный Центральный регион, Южно-Атлантический регион, Западно-Южный Центральный регион

Среднесрочный (2–4 года)

Увеличение спроса со стороны критической инфраструктуры

+1,6%

По всей стране

Долгосрочный (≥ 4 года)

Рост частоты отключений электроэнергии

Надёжность энергосистемы США за последнее десятилетие заметно ухудшилась. По данным федеральной статистики, средний американский потребитель электроэнергии в 2023 году испытывал около 5,5 часов отключений в год, при этом более 70% всех аварий на уровне распределения электроэнергии были вызваны экстремальными погодными явлениями, такими как ураганы, зимние штормы и всплески спроса из-за жары. Структурная уязвимость усугубляется возрастом американской сети передачи и распределения электроэнергии, значительная часть которой была построена ещё в 1970-х и 1980-х годах и уже приближается или превышает расчётный срок службы. Руководители объектов и директора по эксплуатации на коммерческих и промышленных предприятиях начали переклассифицировать резервные генераторы из необязательных активов в критически важную инфраструктуру, и каждый крупный инцидент с отключением электроэнергии — включая зимний шторм Uri в Техасе в 2021 году, ураган Ian в 2022 году и последовавшие за ними штормы на побережье Мексиканского залива в 2023–2024 годах — приводит к заметному и многолетнему увеличению закупок генераторов.

Расширение инфраструктуры центров обработки данных

США переживают самый быстрый физический рост мощностей центров обработки данных за всю свою историю: в Северной Вирджинии, Аризоне, Техасе, Неваде и на Северо-Западе Тихого океана строятся объекты гипермасштабирования, колокации и периферийных вычислений.[2] По оценке Министерства энергетики США, потребление электроэнергии центрами обработки данных в 2023 году составило около 176 тераватт-часов, а прогнозы указывают на значительный дальнейший рост до 2035 года по мере увеличения вычислительных мощностей для рабочих нагрузок искусственного интеллекта. Стационарные генераторы являются обязательным элементом проектирования каждого центра обработки данных уровня Tier III и Tier IV по стандартам сертификации Uptime Institute, обеспечивая избыточность N+1 или 2N для критически важных нагрузок ИТ. Более значимая тенденция, наблюдаемая в последних циклах закупок, — переход к конфигурациям генераторов с двойным топливом, которые позволяют длительную работу на природном газе, снижая сложность логистики дизельного топлива и улучшая соответствие требованиям по выбросам для крупных многогенераторных систем.

Рост промышленной и производственной активности

В 2022–2025 годах в США наблюдался значительный рост отечественного производства, стимулированный Законом CHIPS и о науке, Законом о сокращении инфляции и связанными федеральными программами стимулирования, которые направили более 370 миллиардов долларов США на развитие отечественных мощностей в области полупроводников, чистой энергетики и передового производства. Новые и модернизированные производственные площадки, включая заводы по производству полупроводников, фармацевтические предприятия, заводы по производству аккумуляторов для электромобилей и центры логистики с интенсивным использованием данных, требуют надежных резервных источников питания для критически важного оборудования, чистых помещений и систем управления, обеспечивающих безопасность. Данные Бюро статистики труда подтверждают, что в 2022–2024 годах в обрабатывающей промышленности наблюдался самый продолжительный период роста за последние 15 лет, что служит надежным индикатором объема новых объектов и расширения мощностей, стимулирующих активность по закупке генераторов.[3]

Рост спроса со стороны критически важной инфраструктуры

Больницы, водоочистные сооружения, телекоммуникационные сети и объекты экстренного реагирования представляют собой структурно нецикличную базу спроса на стационарные генераторы, что обусловлено федеральными и региональными нормативными требованиями, предписывающими минимальные характеристики резервного питания для лицензированных критически важных объектов. Национальная ассоциация противопожарной защиты (NFPA) в своих стандартах NFPA 70 и NFPA 110 устанавливает обязательные требования к мощности генераторов, характеристикам автоматических переключателей и срокам хранения топлива на объектах здравоохранения и экстренного реагирования, обеспечивая базовый цикл замены и модернизации, который зависит от возраста объекта и обновлений нормативов, а не от макроэкономических условий.[4]

Старение инфраструктуры американских больниц, значительная часть которой была построена в 1960–1980-х годах, создает устойчивый спрос на замену по мере того, как администраторы объектов внедряют модернизацию в соответствии с требованиями NFPA 110. Одновременное развертывание сетей 5G, требующих резервного питания для базовых блоков и удаленных радиоголовок каждой базовой станции, является дополнительным источником роста спроса, который будет поддерживать активность по закупкам в течение прогнозируемого периода 2026–2035 годов.

Основные вызовы

Анализ ограничений

Вызов

Влияние на прогноз среднегодового темпа роста

Географическая актуальность

Временные рамки

Жесткие экологические нормы

-1,2%

По всей стране; наиболее остро в Калифорнии и на Северо-Востоке

Краткосрочный (≤ 2 года)

Конкуренция со стороны альтернативных технологий резервного питания

-0,9%

Жилые и малые коммерческие сегменты, по всей стране

Среднесрочный (2–4 года)

Тенденции рынка стационарных генераторов США

Растущее внедрение генераторов на природном газе

Генераторы на природном газе занимают все большую долю новых установок в коммерческих и промышленных сегментах благодаря совокупности нормативных, экономических и эксплуатационных факторов, которые постепенно снижают историческое доминирование дизельных генераторов в новых циклах закупок.

The EPA's Tier 4 Final standards and California's CARB Airborne Toxic Control Measure for stationary diesel engines have increased the capital and compliance costs of new diesel installations, while natural gas configurations, which produce significantly lower particulate matter and NOx emissions per kilowatt-hour of output, more easily meet air permit requirements in urban and near-urban markets where most commercial and industrial generator demand is concentrated. On a fuel-cost basis, natural gas has historically traded at a discount to diesel on an energy-equivalent basis at the pipeline delivery point, offering lifecycle operating cost advantages that compound meaningfully over a 15–20 year generator service life and are particularly significant for peak shaving and prime power applications that accumulate high annual run hours.

The gas segment accounted for 14.5% market share in 2025 and is projected to grow at a 9.6% CAGR through 2035. A concrete illustration of the adoption trajectory: Cummins' C-Power and C-Gas Plus natural gas generator series have been increasingly specified for hospital campuses, commercial office developments, and colocation data center facilities across Texas, Georgia, and Florida since 2023, with facility operators converting planned diesel standby installations to natural gas following revised air district permit guidance in multiple southeastern states. The underlying driver is not purely regulatory—facility managers increasingly recognize that natural gas configurations eliminate the diesel storage rotation, delivery scheduling, and fuel quality management requirements that create operational overhead and compliance exposure for large multi-generator installations. The transition is expected to accelerate through 2030 as state-level emissions programs in the Northeast, California, and expanding non-attainment zones impose stricter operating hour limits on emergency diesel engines that further constrain the practical utility of diesel standby configurations in urban commercial applications.

Integration with Microgrid Systems

Stationary generators are increasingly deployed as the firm dispatchable component within broader microgrid architectures that combine solar photovoltaic generation, battery energy storage, and automated switching controls to create self-sufficient energy systems capable of sustained island-mode operation independent of the utility grid. The Department of Energy's Grid Modernization Initiative has funded over 150 microgrid demonstration projects across commercial, municipal, and military sites since 2022, a significant proportion of which incorporate diesel or natural gas generator sets as the long-duration backup and dispatchable generation element. At the segment level, this integration is most analytically consequential for peak shaving and prime/continuous applications, where the generator's economic value proposition extends from emergency backup to include active participation in demand response programs, utility load relief events, and potentially ancillary services markets under evolving FERC interconnection frameworks.

Caterpillar's Cat Microgrid Master Controller, deployed at a 5 MW island-mode industrial campus in North Carolina in late 2024, demonstrates the operational integration now achievable between generator sets, solar arrays, and lithium-ion storage banks with sub-second automated load-transfer response times and remote supervisory control from a centralized energy management interface. In our Q1 2026 survey of 180 commercial and industrial energy managers across 12 U.S.

КРИТИЧЕСКИЕ ПРАВИЛА:

- Сохранить ВСЕ HTML-теги, атрибуты, классы, ID точно в таком же виде

- Переводить только текстовое содержимое между HTML-тегами

- Не добавлять никаких форматирований вроде ```html

- Не добавлять пояснений, комментариев или дополнительного текста

- Возвращать ТОЛЬКО переведённое HTML-содержимое

- Сохранять точную структуру и форматирование HTML

- Не оборачивать вывод в блоки кода

HTML-содержимое:

По данным опроса, 54% респондентов сообщили, что в их следующем цикле закупки генераторов будет предусмотрено интеграцию с платформой управления микросетью — это на 25% больше по сравнению с аналогичным базовым опросом 2023 года, что подтверждает ускоряющийся переход от использования генераторов в качестве автономных резервных источников к их применению в качестве компонентов системной архитектуры. Более значимым вторичным эффектом является структурное расширение адресуемого рынка: объекты, ранее эксплуатировавшие генераторы только в режиме ожидания, теперь рассматривают конфигурации, в которых генераторы запускаются ежедневно для оптимизации затрат, что существенно увеличивает годовые часы работы и ускоряет спрос на сервисные контракты и запчасти.

Цифровой мониторинг и прогностическое обслуживание

Внедрение IoT-телематики и платформ прогностического обслуживания в парках стационарных генераторов трансформирует экономику обслуживания и профиль надёжности их эксплуатации, переводя отрасль от моделей планово-периодического обслуживания к обслуживанию на основе анализа состояния. Это позволяет сократить ненужные вмешательства и выявлять предвестники неисправностей до того, как они приведут к сбоям в работе. Платформы мониторинга парка, включая Mobile Link от Generac, PowerCommand Cloud от Cummins и Product Link от Caterpillar, теперь обеспечивают непрерывную круглосуточную видимость таких параметров, как уровень топлива, напряжение аккумулятора, температура охлаждающей жидкости, профиль нагрузки и статус сервисных интервалов для генераторных активов, распределённых по географически разнесённым портфелям. Более значимым развитием является интеграция алгоритмов машинного обучения, которые анализируют многолетние истории эксплуатации для прогнозирования отказов компонентов, включая деградацию подшипников генератора, износ топливных форсунок и утечки в системе охлаждения за 30–90 дней до ожидаемого отказа. Это позволяет заранее подготавливать запчасти и планировать обслуживание в рамках плановых окон.

Конкретный пример из практики: в своих технических публикациях за 2024 год Cummins сообщила, что объекты, эксплуатирующие PowerCommand Cloud с функциями прогностического анализа, добились 28% сокращения незапланированных простоев по сравнению с аналогичными объектами, полагающимися исключительно на временные графики обслуживания. Эта возможность имеет особое стратегическое значение для операторов центров обработки данных, управляющих парками из 10–50 генераторных установок на одной площадке, где единичный незапланированный отказ оборудования во время аварии в сети может иметь контрактные, репутационные и, возможно, нормативные последствия, которые значительно превышают годовую стоимость подписки на платформу мониторинга. В коммерческом плане это приводит к постепенному изменению экономики закупок генераторов: программное обеспечение и услуги, приносящие повторяющийся доход и более высокие маржинальные показатели, становятся структурно важным источником выручки для крупных игроков рынка, укрепляя их конкурентные преимущества за счёт факторов, выходящих далеко за рамки спецификаций продукции.

Растущее внедрение высокоёмких установок

Генераторные установки мощностью свыше 750 кВА занимали 14,1% доли рынка в 2025 году и растут с совокупным годовым темпом роста (CAGR) 9,1% — это самый высокий показатель среди всех категорий по мощности, что отражает концентрированный спрос на закупки со стороны центров обработки данных уровня hyperscale, предприятий по производству полупроводников и крупных строек терминалов СПГ. Сегмент центров обработки данных является основным катализатором роста: кампус hyperscale с критической IT-нагрузкой 200–400 МВт требует резервных генераторов мощностью в десятки мегаватт, обычно конфигурируемых в виде параллельных массивов из 20–50 отдельных установок мощностью 2000–3500 кВА, соединённых через специально разработанные системы параллельного включения с автоматическим переключением за время менее 100 миллисекунд.

Supply chain leads we interviewed across five Tier-1 data center developers in Q1 2026 indicated that 68% were placing firm generator purchase orders 18-24 months ahead of facility commissioning a significant extension from the 9-12 month procurement lead times that prevailed before 2022 with both generator manufacturing capacity constraints and transformer supply chain bottlenecks cited as contributing factors driving extended ordering horizons. The Mountain States and Pacific States sub-regions represent the geographic concentration of current high-capacity unit deployments, consistent with the hyperscale data center development corridor extending from the Phoenix–Scottsdale and Las Vegas–Henderson areas through Oregon and the Puget Sound region of Washington State.Анализ рынка стационарных генераторов США

По применению

Резервное питание

Применение резервного питания составляет фундаментальный уровень спроса на рынке стационарных генераторов США, обеспечивая 58,5% от общего дохода в 2025 году и, как прогнозируется, будет расти на 8,1% в год до 2035 года. Структурная устойчивость спроса на резервное питание обусловлена сочетанием нормативных требований и эксплуатационных императивов: требования NFPA 110 для медицинских учреждений, стандарты сертификации Uptime Institute Tier III и IV для центров обработки данных, а также положения OSHA для объектов с критически важными процессами безопасности collectively устанавливают обязательный цикл замены и модернизации, который зависит от возраста объекта и графиков пересмотра нормативов, а не от макроэкономических условий. Платформа Modular Power System (MPS) компании Generac и её линейка SG Series мощностью от 30 кВт до 150 кВт для применения в малом бизнесе являются наиболее широко распространёнными семействами продуктов для резервного питания на рынке США, в то время как двигатели серий QSB и QSL компании Cummins доминируют в сегменте средних и крупных коммерческих применений резервного питания мощностью от 100 кВт до 800 кВт. Более значимая структурная динамика в категории резервного питания заключается в переходе от одиночных установок к параллельным избыточным конфигурациям, что обусловлено модернизацией центров обработки данных и медицинских учреждений до архитектур N+1 или 2N, что существенно увеличивает объём закупок генераторов на объект без необходимости увеличения количества обслуживаемых объектов.

Вторичной динамикой, имеющей растущее аналитическое значение, является спецификация газовых генераторов резервного питания в городских коммерческих применениях, где ограничения на количество часов работы дизельных генераторов в рамках программ контроля качества воздуха на уровне штатов ограничивают доступное время работы для тестирования нагрузки и технического обслуживания. Это нормативное давление ускоряет замену запланированных дизельных установок резервного питания на газовые или двухтопливные конфигурации в высокоплотных коммерческих рынках, включая Нью-Йорк, Чикаго и Лос-Анджелес, создавая цикл замены в категории резервного питания, который протекает параллельно с базовым требованием к модернизации по нормативным причинам. Долгосрочная траектория роста сегмента резервного питания структурно обеспечена недискреционным характером лежащих в основе требований к соответствию и надёжности, даже несмотря на то, что конкретные технологические конфигурации в рамках этого спроса эволюционируют.

Пиковое сглаживание

Применение пикового сглаживания обеспечивало 32,2% дохода рынка стационарных генераторов в 2025 году и растёт на 8,5% в год — это второй по скорости роста сегмент применения, так как структуры тарифов на электроэнергию для коммерческих и промышленных потребителей стимулируют использование собственных генераторов во время пиковых периодов потребления в течение дня.

Крупные коммерческие и промышленные объекты с постоянными нагрузками свыше 500 кВт являются основными потребителями, где плата за спрос, составляющая 30–40% от общих ежемесячных затрат на электроэнергию, создаёт чёткое и поддающееся расчёту экономическое обоснование для выделенной мощности генераторов пиковой диспетчеризации. Мобильные генераторные установки серии XQ от Caterpillar и модульная платформа MPS от Generac разработаны специально для циклов срезки пиковой нагрузки, включая усовершенствованные системы охлаждения, более частую возможность запуска-останова, а также продвинутое управление топливом по сравнению с конфигурациями только для аварийного резерва. Применение в режимах основной и непрерывной генерации на уровне 9,3% обслуживает структурно различные ниши спроса — удалённые объекты добычи нефти и газа в бассейне Пермиан, строительные площадки в горных и тихоокеанских штатах, а также автономные телекоммуникационные вышки в сельских районах, где генераторы работают как основные источники питания, рассчитанные на длительные высоконагрузочные циклы, принципиально отличающиеся от редких краткосрочных операций аварийных резервных установок.

По сфере применения

Промышленность

Промышленный сегмент занимает наибольшую долю в доходах рынка стационарных генераторов США в 2025 году — 54,7%, и демонстрирует самый высокий темп роста среди всех сфер применения на уровне 8,7% в годовом исчислении до 2035 года. Это обусловлено капиталоёмкими требованиями производственных предприятий, перерабатывающих заводов, центров холодовой логистики и предприятий с высокой интенсивностью обработки данных, где незапланированные перебои в электроснабжении влекут за собой немедленные финансовые и безопасностные последствия. Заводы по производству полупроводников представляют собой наиболее ценную подкатегорию в промышленном сегменте: даже кратковременный провал напряжения может уничтожить партию обрабатываемых пластин, что создаёт угрозу потери оборудования, многократно превышающую стоимость надёжной резервной генераторной системы — такая модель риска оправдывает применение избыточной конфигурации N+1 или 2N даже на объектах, не подпадающих под обязательные требования по резервному электроснабжению.

Генераторные установки Caterpillar серии C32 и C175 мощностью до 4500 кВт для наиболее тяжёлых промышленных применений, а также платформы Cummins C2500D6B и QSK60 являются основными крупноформатными промышленными продуктами, используемыми на предприятиях нефтехимической промышленности на побережье Мексиканского залива, автомобильных заводах Среднего Запада и фармацевтических комплексах Восточного побережья. Субрегион Восточный Северный Центр (включающий Иллинойс, Индиану, Мичиган, Огайо и Висконсин) и Западный Южный Центр (Техас, Оклахома, Луизиана и Арканзас) в совокупности представляют собой регионы с наибольшей плотностью спроса на промышленные генераторы в США, что соответствует концентрации обрабатывающей промышленности, добычи энергии и тяжёлой индустрии в этих субрегионах.

Коммерческий сектор

Коммерческий сегмент обеспечил 29,8% доходов рынка в 2025 году с темпом роста 8% в годовом исчислении, охватывая широкий спектр сфер применения: офисные башни класса A, медицинские кампусы, отели, казино, торговые залы финансовых услуг, торговые центры и государственные учреждения, где непрерывность электроснабжения напрямую поддерживает генерацию дохода, медицинское обслуживание или функции общественной безопасности. Ценообразование в коммерческом сегменте характеризуется значительными различиями в зависимости от класса здания и нормативных требований: 500-тысячеквадратный офисный центр класса A, претендующий на сертификацию Tier II для центров обработки данных, может использовать генератор мощностью 500–1500 кВА с автоматическим переключением и 96-часовым запасом топлива, тогда как в торговом комплексе может быть установлен агрегат мощностью 100–250 кВА только для аварийного освещения и резервирования систем точки продаж.

Критические правила KRITICAL RULES (250 кВт до 4000 кВт) и генераторы Generac серии SG500 и SG600 являются ведущими коммерческими платформами, где дифференциация продукции в этом сегменте всё больше сосредоточена на акустическом затухании, эффективности физического пространства, интеграции удалённого мониторинга и совместимости с системами автоматизации зданий, а не на чистой выходной мощности. Сегмент жилого рынка, с CAGR 15,5% и 7,7%, опирается на резервные системы для дома в диапазоне 10–30 кВт, где серия Guardian от Generac занимает лидирующее положение по установленной базе, конкурируя с серией Standby от Briggs and Stratton и линейкой бытовых генераторов от KRITICAL RULES.

По регионам

Подробнее о ключевых сегментах, формирующих этот рынок

Скачать бесплатный PDF-файл

Рынок стационарных генераторов в Южно-Атлантическом регионе США

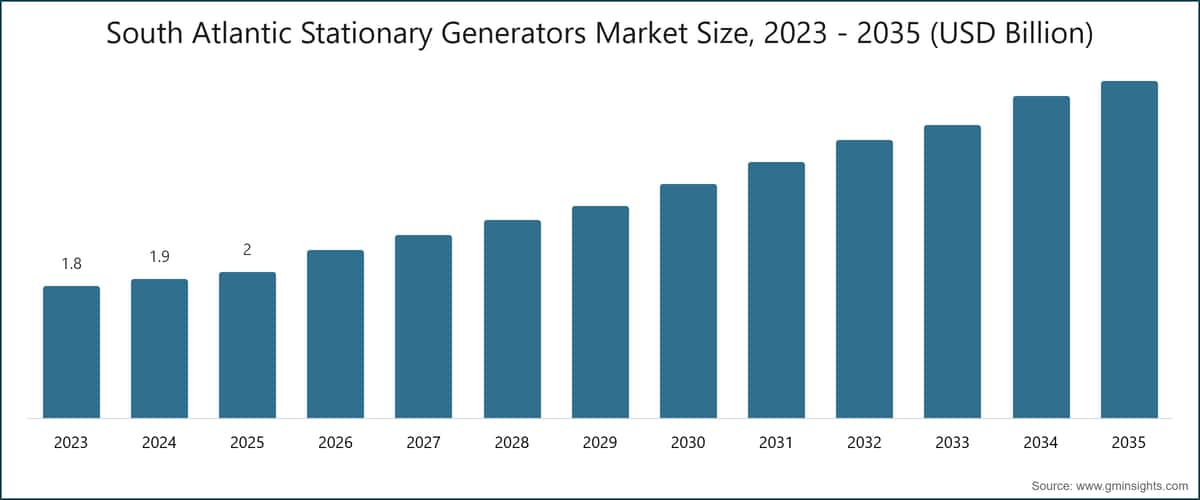

Южно-Атлантический субрегион занимает лидирующую позицию на рынке стационарных генераторов США, имея 21,3% доли доходов в 2025 году и темпы роста CAGR 8,2% до 2035 года, что обусловлено наивысшей подверженностью ураганам среди всех субрегионов США, плотной коммерческой и промышленной активностью во Флориде, Джорджии, Вирджинии и Северной Каролине, а также устойчивым притоком населения, создающим стабильный спрос на установку резервных систем для дома. Флорида представляет собой крупнейший рынок генераторов на уровне штата в этом субрегионе: обязательные требования к резервным источникам питания для лицензированных медицинских учреждений, ограничения надёжности коммунальных услуг в распределительных сетях полуостровной части и спрос домовладельцев, который резко возрастает после каждого крупного шторма, collectively поддерживают объёмы закупок, которые структурно выше, чем в других штатах США.

Программа грантов Агентства по управлению в чрезвычайных ситуациях США (FEMA) по смягчению последствий опасных явлений направила финансирование на установку генераторов на критически важных объектах в прибрежных округах после ураганов «Иэн» (2022) и «Идалия» (2023), что усилило закупки в сетях здравоохранения и государственных учреждениях по всему субрегиону. Северная Вирджиния, центром которой является округ Лаудон с его глобально значимой концентрацией центров обработки данных, является основным фактором спроса на генераторы высокой мощности в субрегионе, где такие операторы кампусов, как Equinix, Digital Realty и QTS, поддерживают многомегаваттные генераторные установки Cummins и Caterpillar на своих объектах. Растущий производственный потенциал Джорджии, представленный заводом Hyundai HMGMA по сборке электромобилей в округе Брайан, иллюстрирует динамику внутреннего перемещения производства, создающую дополнительный спрос на генераторы на юго-востоке США, выходящий за рамки традиционного драйвера подготовки к ураганам.

Рынок стационарных генераторов в Северо-Восточном регионе США

Северо-Восточный субрегион обеспечил 18,4% доли доходов рынка в 2025 году при темпах роста CAGR 7,4% — второй по величине показатель, но темпы роста ниже среднего рынка, что отражает как относительную зрелость установленной базы, так и сравнительно более высокие регуляторные барьеры для новых дизельных установок. Нью-Йорк, Нью-Джерси, Массачусетс и Коннектикут формируют спрос в субрегионе, где финансовые услуги, здравоохранение и центры обработки данных являются основными конечными категориями применения. Департамент охраны окружающей среды штата Нью-Йорк (DEC) вводит ограничения на количество рабочих часов и пределы выбросов для стационарных дизельных генераторов, превышающие федеральные стандарты EPA, что фактически ускоряет переход к природному газу и гибридным конфигурациям в новых коммерческих и промышленных установках.

Con Edison's программы по снижению нагрузки в Нью-Йорке предлагают коммерческим и промышленным клиентам стимулирующие выплаты в размере USD 100–150 за кВт в год за использование собственных генераторов во время летних пиковых нагрузок, создавая прямой и количественно измеримый экономический механизм для снижения пиковой нагрузки в густонаселённых коммерческих районах города. Программа модернизации генераторов в больницах и домах престарелых Нью-Йоркской области, инициированная в соответствии с NFPA 110 и усиленная регуляторными мерами после урагана «Сэнди» с последующими обновлениями нормативных требований до 2024 года, продолжает поддерживать стабильный спрос на замену установок мощностью 500–2000 кВА, обеспечивая цикличность обновления установленной базы в субрегионе.Рынок стационарных генераторов в горных и тихоокеанских штатах США

Горные штаты США являются самым быстрорастущим регионом на рынке стационарных генераторов с темпом роста 9,9% в год, за ними следуют тихоокеанские штаты с 9,8% в год. Это отражает концентрацию инвестиций в центры обработки данных масштаба гипермасштабирования на западе страны и структурные проблемы надёжности энергоснабжения, с которыми сталкиваются коммунальные службы в засушливых западных штатах, подверженных пожарам. Невада и Аризона стали основными направлениями для центров обработки данных в западных США благодаря наличию земли, конкурентоспособным налоговым льготам и требованиям к портфелю возобновляемых источников энергии. Коридоры Финикс–Скотсдейл и Лас-Вегас–Хендерсон, по состоянию на начало 2026 года, принимают значительные мощности announced и строящихся центров обработки данных, каждый из которых требует резервной генераторной инфраструктуры мощностью в десятки или сотни мегаватт. Отключения электроэнергии в Калифорнии, проводимые компанией Pacific Gas and Electric с 2019 года и затрагивающие сотни тысяч клиентов ежегодно, не демонстрируют тенденции к снижению из-за сохраняющихся рисков лесных пожаров, что создаёт устойчивый и растущий спрос на генераторы на природном газе и гибридные установки, соответствующие стандартам CARB. Generac, Caterpillar и Rehlko предлагают сертифицированные по CARB линейки продукции, специально предназначенные для этого рынка. Согласно нашему опросу 95 руководителей объектов в Калифорнии, Неваде и Аризоне, проведённому в III квартале 2025 года, 73% респондентов назвали надёжность сети, а не экономию затрат, основным фактором при закупке генераторов, в то время как на национальном уровне этот показатель составляет около 44%. Это подчёркивает структурно повышенный уровень спроса в западных США по сравнению с национальным средним.

Доли рынка стационарных генераторов США

В 2025 году рынок стационарных генераторов США демонстрировал умеренную концентрацию: пять крупнейших игроков — Generac Power Systems, Cummins, Caterpillar, Rehlko и Atlas Copco — суммарно занимают 45,5% от общего дохода рынка. Оставшиеся 54,5% распределены среди фрагментированного конкурентного поля отечественных специалистов, международных производителей и региональных дистрибьюторов, что указывает на отсутствие консолидации рынка, характерной для более зрелых категорий промышленного оборудования, и сохраняющиеся ниши для средних и узкоспециализированных игроков в отдельных сегментах и регионах.

Generac Power Systems занимает лидирующую позицию с долей рынка 15,5%, опираясь на непревзойдённый ассортимент продукции — от бытовых резервных установок мощностью 7 кВт до промышленных систем мощностью 1000+ кВт, а также на растущие цифровые и энергетические возможности, развиваемые за счёт приобретений, включая Pika Energy и Enbala Power Networks.

The company's authorized dealer network encompassing over 7,000 residential installers and a parallel industrial and commercial distributor channel represents a structural distribution advantage that competing manufacturers have found difficult to replicate at comparable geographic coverage and customer service density. The second-order effect is a competitive positioning that extends beyond the product transaction: Generac's installed base of connected residential and commercial generators feeds its Mobile Link and Fleet Pro remote monitoring platforms, creating a recurring software and services revenue stream that reinforces customer retention and creates switching barriers independent of product pricing.

Cummins holds the second-largest market position with deep penetration across industrial, data center, and critical infrastructure end-uses, supported by vertically integrated engine manufacturing and one of the broadest aftermarket parts and service networks in the global generator industry. The company's ongoing investment in natural gas-ready, dual-fuel, and hydrogen-capable engine platforms positions it for competitive relevance across multiple fuel transition scenarios — a strategic hedge of considerable value given the structural uncertainty of the long-term fuel mix.

Caterpillar competes primarily in mid-to-large industrial and data center segments, where its integrated power systems offering — combining generator sets, automatic transfer switches, paralleling switchgear, and Cat-branded energy management software — commands premium pricing and long-term service agreement relationships that reduce customer churn. Rehlko, rebranded from Kohler Power in 2024 following its strategic separation from Kohler Co., holds established positions across residential, commercial, and industrial segments with particular strength in healthcare and hospitality. Atlas Copco's Power Technique division competes primarily in rental, construction, and temporary power markets through its QAS and QAC product series, with competitive strengths in mobile and event power rather than permanent installation contexts.

Conversations with eight senior procurement executives at large commercial real estate and industrial operators during our H2 2025 expert panel converged on a consistent finding: service network density and brand reliability track record were identified as the decisive procurement criteria for permanent standby generator installations above USD 100,000 in value by 65% of respondents — outweighing unit price and product feature set as primary evaluation factors. This preference pattern structurally reinforces the competitive position of the scale-network incumbents and creates meaningful barriers to displacement for challengers competing primarily on price or technical specification. M&A activity in the sector has been moderate: the Generac portfolio acquisitions of Pika Energy and Enbala Power Networks, Cummins' ongoing technology investments in alternative fuel platforms, and the Rehlko corporate restructuring represent the most consequential competitive developments since 2022, with further consolidation activity likely across the forecast period as the market scales and smaller regional players face increasing pressure from Tier 4 compliance-driven product development costs.

Доля рынка 15,5%

Совокупная доля рынка 45,5%

Компании рынка стационарных генераторов США

Основные игроки, работающие в отрасли стационарных генераторов США: AKSA Power Generation, Ashok Leyland, Atlas Copco, Briggs and Stratton, Caterpillar, Cummins, Eaton, Generac Power Systems, General Power Limited, GENERON, Gillette Generators, HIMOINSA, HIPOWER SYSTEMS, Kawasaki Heavy Industries, KUBOTA Corporation, Mitsubishi Power Systems, Multiquip Inc., Polar Power Inc., Powerhouse Diesel Generators, Rehlko, TAYLOR GROUP INC и Triton Power.

AKSA Power Generation — производитель дизельных, газовых и гибридных генераторных установок мощностью от 5,5 кВА до 3300 кВА, обслуживающий коммерческих и промышленных клиентов по всей территории США через растущую региональную дистрибьюторскую сеть. С 2022 года компания расширяет своё коммерческое присутствие в Северной Америке, конкурируя по соотношению цены и производительности с устоявшимися американскими и европейскими игроками, особенно в сегментах коммерческого строительства и закупок для лёгкой промышленности.

Ashok Leyland представлен на рынке стационарных генераторов США через подразделение энергетических решений, предлагая дизельные генераторные установки для коммерческих и промышленных применений. Стратегия компании на американском рынке ориентирована на продукцию с оптимальным соотношением цены и качества, предназначенную для чувствительных к стоимости коммерческих покупателей, с ассортиментом от лёгких до средних коммерческих установок.

Atlas Copco, через бизнес-направление Power Technique, поставляет широкий ассортимент генераторных установок для аренды, строительства и основного энергоснабжения. Мобильные платформы серий QAS (на прицепах) и QAC (контейнерные) широко используются на строительных объектах, крупных мероприятиях и при ликвидации чрезвычайных ситуаций, с мощностью от 7 кВА до 1675 кВА и возможностью удалённого мониторинга на установках высокой мощности. Запуск в июле 2025 года контейнерной генераторной установки QAC 2000 с двигателем, соответствующим стандарту Tier 4 Final, и интегрированной облачной аналитикой PowerLink позволяет компании укрепить позиции на рынке стационарных центров обработки данных и критически важной инфраструктуры.

Briggs and Stratton занимает прочные позиции на рынке резервных генераторов для жилых домов и лёгкой коммерции, напрямую конкурируя с серией Guardian компании Generac благодаря линейке Standby Generator для дома. Распределение через авторизованных дилеров и крупные розничные сети обеспечивает широкий охват потребительского рынка во всех регионах США, а конкурентоспособность основана на доступных ценах для начального уровня и узнаваемости бренда среди домовладельцев.

Caterpillar производит дизельные и газовые генераторные установки мощностью от 6 кВА до более чем 16 000 кВА, а американские продуктовые линейки охватывают весь спектр коммерческих и промышленных применений. В сентябре 2025 года Caterpillar заключила крупное соглашение о поставках с разработчиком гипермасштабных центров обработки данных на многоблочную установку генераторов Cat 3516E мощностью 2250 кВт для крупного кампуса в районе Финикса, что ещё раз подтверждает лидерство компании в сегменте генераторов большой мощности. Интегрированные энергетические системы компании, включающие генераторные установки, устройства параллельного подключения, автоматические переключатели и фирменное программное обеспечение для управления энергопотреблением, позволяют заключать комплексные контракты на критически важную инфраструктуру через общенациональную сеть авторизованных дилеров.

Cummins разрабатывает и производит генераторные установки мощностью от 2,5 кВА до более чем 3750 кВА в дизельных, газовых и двухтопливных конфигурациях, с двигателями серий QSB, QSL, QSX и QSK, охватывающими применение от лёгкой коммерции до тяжёлой промышленности. В мае 2026 года компания объявила о коммерческом выпуске новой платформы двухтопливных генераторов C-Series следующего поколения с заводской конфигурацией переключения с дизеля на газ, предназначенной для конфигураций избыточности N+2 в гипермасштабных центрах обработки данных. Система цифрового управления PowerCommand и платформа удалённого мониторинга флота PowerCommand Cloud являются отраслевыми эталонами в области управления генераторами и мониторинга флота соответственно.

Eaton, через свой электротехнический сектор, поставляет автоматические переключатели, параллельные распределительные устройства, статические переключатели и оборудование для распределения электроэнергии, которые выполняют роль критического интеграционного уровня, соединяющего генераторные установки с инфраструктурой электроснабжения объекта. Серии ATH, ATS и SGIC компании Eaton для переключения и коммутации устанавливаются вместе с генераторными установками от различных производителей в коммерческих, промышленных и центрах обработки данных, позиционируя компанию как партнера по системной интеграции, а не как конкурента отдельных генераторных установок в цепочке создания стоимости стационарных источников энергии.

Generac Power Systems является лидером рынка стационарных генераторов США с долей 15,5%, предлагая наиболее полный ассортимент продукции от бытовых резервных установок мощностью 7 кВт до промышленных систем мощностью более 1000 кВт. В марте 2026 года компания объявила о расширении производственных мощностей для выпуска промышленных генераторов на своих предприятиях в Висконсине, добавив специализированную производственную линию для модульных энергетических систем (MPS) мощностью свыше 500 кВт для удовлетворения растущего спроса на оборудование для центров обработки данных и промышленных объектов. Платформа удаленного мониторинга Mobile Link, система управления обслуживанием Fleet Pro и продукт для хранения энергии PWRcell представляют собой растущий портфель цифровых и энергетических решений, расширяющий конкурентные возможности компании в области повышения энергорезистентности и управления домашними энергосистемами.

General Power Limited поставляет дизельные и газовые генераторные установки мощностью от 10 кВт до 2500 кВт коммерческим и промышленным клиентам через прямые каналы продаж, конкурируя за счет технической поддержки применения и конкурентоспособных цен в сегменте среднего рынка промышленных и коммерческих предприятий.

GENERON специализируется на газовых и биогазовых генераторных системах, разработанных для основного и непрерывного электроснабжения на объектах по утилизации биогаза на полигонах, очистных сооружениях и промышленных когенерационных установках по всей территории США, занимая дифференцированную нишу в сегменте генерации энергии на основе возобновляемого газа.

Gillette Generators — американский производитель дизельных и газовых резервных и основных генераторов для коммерческих, сельскохозяйственных и промышленных применений, с производственными мощностями в Элкхарте, штат Индиана. Отечественная производственная база компании обеспечивает географические и логистические преимущества при обслуживании промышленных и сельскохозяйственных клиентов Среднего Запада.

HIMOINSA, входящая в группу Yanmar, поставляет дизельные, газовые и гибридные генераторные установки мощностью от 6 кВА до 3000 кВА для строительных, промышленных и арендных рынков США. В январе 2024 года компания расширила свое присутствие на американском рынке, запустив линейку гибридных генераторов-батарей HIPT, сочетающую дизельный генератор с интегрированной литий-ионной буферной системой для снижения расхода топлива и выбросов в условиях переменной нагрузки на коммерческих и строительных объектах.

HIPOWER SYSTEMS — американский производитель промышленных дизельных генераторных установок мощностью от 20 кВт до 2250 кВт, глубоко интегрированный в нефтегазовую, горнодобывающую, коммунальную и промышленную отрасли. В апреле 2025 года компания завершила значительное расширение своего производственного предприятия в Бока-Ратон, штат Флорида, увеличив производственные мощности для генераторных установок, соответствующих стандарту Tier 4 Final, в диапазоне 500–2250 кВт для удовлетворения растущего спроса со стороны центров обработки данных и промышленных клиентов.

Kawasaki Heavy Industries представлена на рынке стационарных генераторов США через платформы газотурбинных генераторов и крупных промышленных генераторов, с применением в масштабной генерации электроэнергии, нефтехимической и морской отраслях, где требуются выходные мощности, превышающие возможности традиционных поршневых генераторных установок.

Корпорация KUBOTA предлагает дизельные генераторные установки в диапазоне от 3 кВА до 35 кВА для легкой промышленности и коммерческого применения, используя свою сложившуюся сеть дистрибуции сельскохозяйственного и строительного оборудования в США для обслуживания коммерческих, сельскохозяйственных и малых промышленных конечных пользователей с конкурентоспособными компактными продуктами.

Mitsubishi Power Systems поставляет крупные газотурбинные генераторные установки и тяжелые промышленные дизельные системы для применения в масштабах коммунальных предприятий и критически важной инфраструктуры, при этом установки в США сосредоточены на объектах генерации электроэнергии, нефтехимических комплексах и крупной промышленной резервной инфраструктуре, где газотурбинные конфигурации используются для высокопроизводительных приложений с высокой доступностью.

Компания Multiquip Inc. производит и распространяет дизельные и бензиновые генераторные установки мощностью от 6 кВт до 500 кВт для строительной, арендной и легкой промышленной отраслей с широкой дистрибуцией в США, обслуживающей подрядчиков, арендные парки и малых коммерческих конечных пользователей, которым требуются портативные и полупостоянные решения для электроснабжения.

Компания Polar Power Inc. специализируется на системах генерации постоянного тока для резервного электроснабжения телекоммуникационных вышек, с продукцией, разработанной с учетом специфических циклов нагрузки, требований к гибкости топлива и удаленного мониторинга для внесетевых и слабосетевых телекоммуникационных объектов в сельских и пригородных районах США.

Компания Powerhouse Diesel Generators поставляет дизельные генераторные установки для коммерческих и промышленных применений, с дистрибуцией, сосредоточенной в южных и юго-восточных регионах США, обслуживая рынки строительства, легкой промышленности и коммерческого резервного электроснабжения через региональных дилеров и каналы прямых продаж.

Компания Rehlko (ранее Kohler Power, переименованная в 2024 году после стратегического отделения от Kohler Co.) предлагает генераторные установки от 2 кВт для бытовых нужд до 4000 кВт для промышленных систем в конфигурациях на дизельном топливе, природном газе и пропане. В январе 2026 года Rehlko завершила полный переход к работе в качестве независимой компании, объединив портфели коммерческих и промышленных генераторов, устройств автоматического ввода резерва и систем управления электропитанием под брендом Rehlko на всех каналах продаж в США. Обновление линейки продуктов KD Series в апреле 2024 года, включающее двигатели, соответствующие стандарту Tier 4 Final, и интегрированную цифровую систему управления, совместимую с системами автоматизации зданий и управления энергопотреблением, укрепляет ее конкурентоспособность в таких сферах применения, как здравоохранение, гостиничный бизнес и коммерческая недвижимость.

Корпорация TAYLOR GROUP INC производит дизельные генераторные установки и интегрированные энергосистемы для военных, государственных и тяжелых промышленных закупок, обладая производственными мощностями на территории США, которые соответствуют требованиям к отечественному содержанию и стандартам программ закупок для нужд обороны.

Компания Triton Power производит промышленные дизельные генераторные установки мощностью от 20 кВт до 2500 кВт для коммерческих, промышленных, арендных и основных энергосистем. Компания расширяет свое присутствие на рынках центров обработки данных и критически важной инфраструктуры, предлагая соответствие стандарту Tier 4 Final и совместимость с параллельными выключателями в качестве стандартных функций своей промышленной линейки продуктов.

Новости индустрии стационарных генераторов США

Май 2026: Компания Cummins объявила о коммерческом выпуске своей новой платформы генераторов C-Series с возможностью работы на двух видах топлива, оснащенной заводской конфигурацией переключения с дизельного на природный газ, предназначенной для конфигураций избыточности N+2 в центрах обработки данных масштаба гипермасштабирования.

Март 2026: Компания Generac Power Systems сообщила о расширении производственных мощностей для выпуска промышленных генераторов на своем предприятии в Висконсине, добавив специализированную производственную линию для модульных энергосистем (MPS) мощностью свыше 500 кВт для удовлетворения возросшего спроса на рынках центров обработки данных и промышленности.

Январь 2026:

Компания Rehlko завершила полный переход к независимой работе после отделения от Kohler Co., объединив коммерческие и промышленные генераторы, системы переключения нагрузки и решения по управлению электропитанием под брендом Rehlko на всех каналах продаж в США.

Ноя 2025: Агентство по охране окружающей среды США опубликовало окончательные поправки к Национальным стандартам выбросов опасных загрязнителей воздуха (NESHAP) для стационарных поршневых двигателей внутреннего сгорания (RICE), ужесточив предельные значения выбросов формальдегида и оксида углерода для двигателей мощностью свыше 500 кВт с датой вступления в силу в январе 2027 года.

Сен 2025: Компания Caterpillar заключила крупное соглашение о поставках с разработчиком гипермасштабных центров обработки данных о многоблочной установке генераторных установок Cat 3516E мощностью 2 250 кВт каждая для поддержки крупного кампуса, строящегося в районе Финикса.

Июл 2025: Atlas Copco Power Technique запустила контейнерную генераторную установку QAC 2000 для стационарных центров обработки данных и критически важных инфраструктурных объектов, оснащённую двигателем, соответствующим стандарту Tier 4 Final, и интегрированной системой удалённого мониторинга PowerLink с облачным анализом парка оборудования.

Апр 2025: Компания HIPOWER SYSTEMS значительно расширила свой производственный комплекс в Бока-Ратон, штат Флорида, увеличив производственные мощности для генераторных установок, соответствующих стандарту Tier 4 Final, в диапазоне 500–2 250 кВт для удовлетворения растущего спроса со стороны центров обработки данных и промышленных клиентов.

Фев 2025: Generac Power Systems интегрировала в свою коммерческую платформу управления генераторами Fleet Pro передовые возможности прогнозной аналитики, позволяющие получать оповещения о техническом обслуживании по состоянию и прогнозировать отказы для управляемых парков генераторов в коммерческих и промышленных целях.

Окт 2024: Министерство энергетики США опубликовало обновлённые федеральные рекомендации по эксплуатации центров обработки данных в рамках Федерального плана устойчивого развития, определяющие минимальные требования к эффективности и времени автономной работы систем резервного электропитания для федеральных центров обработки данных.

Июл 2024: Компания Cummins заключила многолетнее соглашение о поставках с оператором Tier-1 центров обработки данных уровня колокации на газовые генераторные установки для поддержки расширения кампусов в горных и тихоокеанских регионах США.

Апр 2024: Компания Rehlko анонсировала обновление линейки продуктов KD Series в полном диапазоне коммерческих и промышленных генераторов мощностью от 250 кВт до 4 000 кВт, включив обновления двигателей, соответствующих стандарту Tier 4 Final, и интегрированную цифровую систему управления, совместимую с системами автоматизации зданий и управления энергопотреблением.

Янв 2024: Компания HIMOINSA расширила своё присутствие на рынке США, запустив линейку гибридных генераторов-батарей HIPT, сочетающих дизельный генератор с интегрированной литий-ионной буферной системой для снижения потребления топлива и выбросов в условиях переменной нагрузки на коммерческих и строительных площадках.

Индекс концентрации рынка

Рынок стационарных генераторов США получил оценку 5 из 10 по шкале концентрации, что отражает умеренную фрагментацию: пять крупнейших игроков в совокупности контролируют 45,5% доходов в 2025 году, при этом на Generac Power Systems приходится 15,5%, а оставшиеся 54,5% распределены между 17 другими производителями, включая отечественных специалистов, международных участников и региональных дистрибьюторов. Это указывает на то, что крупные игроки сохраняют структурные преимущества в дистрибуции и обслуживании, но пока не достигли уровня консолидации, характерного для высококонцентрированных рынков.

Рыночный отчет о стационарных генераторах США включает углубленный анализ отрасли с прогнозами и оценками в денежном выражении (млн USD) и объеме (‘000 единиц) с 2022 по 2035 год для следующих сегментов:

Рынок по мощности

≤ 50 кВА

> 50 кВА - 125 кВА

> 125 кВА - 200 кВА

> 200 кВА - 330 кВА

> 330 кВА - 750 кВА

> 750 кВА

Рынок по типу топлива

Дизель

Газ

Гибрид

Рынок по сфере применения

Жилые

Коммерческие

Телекоммуникации

Здравоохранение

Центры обработки данных

Учебные заведения

Государственные учреждения

Сфера гостеприимства

Розничная торговля

Недвижимость

Коммерческие комплексы

Инфраструктура

Прочее

Промышленные

Нефть и газ

Производство

Строительство

Электроэнергетика

Горнодобывающая промышленность

Транспорт и логистика

IT

Военные

Прочее

Рынок по применению

Резервные

Пиковое сглаживание

Основные/непрерывные

Вышеуказанная информация предоставлена для следующих регионов:

Восточный Северный Центр

Западный Южный Центр

Южно-Атлантический

Северо-Восток

Восточный Южный Центр

Западный Северный Центр

Тихоокеанские штаты

Горные штаты

Методология исследования, источники данных и процесс валидации

Этот отчёт основан на структурированном исследовательском процессе, построенном на прямых отраслевых беседах, собственном моделировании и строгой перекрёстной проверке, а не просто на кабинетных исследованиях.

Наш 6-этапный процесс исследования

1. Дизайн исследования и контроль аналитиков

В GMI наша исследовательская методология построена на основе человеческого опыта, строгой валидации и полной прозрачности. Каждый инсайт, анализ трендов и прогноз в наших отчётах разрабатывается опытными аналитиками, которые понимают нюансы вашего рынка.

Наш подход интегрирует обширные первичные исследования через прямое взаимодействие с участниками отрасли и экспертами, дополненные всесторонними вторичными исследованиями из проверенных глобальных источников. Мы применяем количественный анализ воздействия для предоставления надёжных прогнозов, сохраняя полную прослеживаемость от исходных источников данных до финальных инсайтов.

2. Первичное исследование

Первичное исследование составляет основу нашей методологии, внося около 80% в общие инсайты. Оно включает прямое взаимодействие с участниками отрасли для обеспечения точности и глубины анализа. Наша структурированная программа интервью охватывает региональные и глобальные рынки с участием руководителей высшего звена, директоров и предметных экспертов. Эти взаимодействия дают стратегические, операционные и технические перспективы, обеспечивая всесторонние инсайты и надёжные рыночные прогнозы.

3. Интеллектуальный анализ данных и анализ рынка

Интеллектуальный анализ данных является ключевой частью нашего исследовательского процесса, внося около 20% в общую методологию. Он включает анализ структуры рынка, выявление отраслевых трендов и оценку макроэкономических факторов через анализ доли выручки крупных игроков. Соответствующие данные собираются из платных и бесплатных источников для создания надёжной базы данных. Эта информация затем интегрируется для поддержки первичных исследований и оценки размера рынка с валидацией от ключевых заинтересованных сторон, таких как дистрибьюторы, производители и ассоциации.

4. Оценка размера рынка

Наша оценка размера рынка построена на методе восходящего анализа, начиная с данных о выручке компаний, полученных непосредственно в ходе первичных интервью, а также показателей объёма производства от производителей и статистики установок или развёртывания. Эти данные объединяются по региональным рынкам для получения глобальной оценки, основанной на реальной отраслевой деятельности.

5. Модель прогноза и ключевые допущения

Каждый прогноз включает явную документацию следующего:

✓ Основные драйверы роста и их предполагаемое влияние

✓ Сдерживающие факторы и сценарии смягчения

✓ Нормативные допущения и риск изменения политики

✓ Параметр кривой технологического освоения

✓ Макроэкономические допущения (рост ВВП, инфляция, валюта)

✓ Конкурентная динамика и ожидаемый вход/выход на рынок

6. Валидация и обеспечение качества

На заключительных этапах осуществляется человеческая валидация, в рамках которой эксперты в области вручную проверяют отфильтрованные данные для выявления нюансов и контекстуальных ошибок, которые могут ускользнуть автоматизированные системы. Эта экспертная проверка добавляет важный уровень контроля качества, обеспечивая соответствие данных целям исследования и отраслевым стандартам.

Наш трёхуровневый процесс валидации обеспечивает максимальную надёжность данных:

✓ Статистическая валидация

✓ Экспертная валидация

✓ Проверка рыночной реальности

Доверие и достоверность

Проверенные источники данных

Отраслевые издания

Журналы и торговая пресса в сфере безопасности и обороны

Отраслевые базы данных

Собственные и сторонние рыночные базы данных

Нормативные документы

Государственные закупочные записи и политические документы

Академические исследования

Университетские исследования и отчёты специализированных учреждений

Корпоративные отчёты

Годовые отчёты, презентации для инвесторов и регуляторные документы

Экспертные интервью

Топ-менеджеры, руководители по закупкам и технические специалисты

Архив GMI

Более 13 000 опубликованных исследований по более 30 отраслям

Торговые данные

Объёмы импорта/экспорта, коды ТН ВЭД и таможенные записи

Изучаемые и оцениваемые параметры

Каждая точка данных в этом отчёте проверена с помощью первичных интервью, подлинного восходящего моделирования и строгой перекрёстной проверки. Узнайте больше о нашем исследовательском процессе →