Авторы:

Monali Tayade, Jignesh Rawal

Скачать бесплатный PDF-файл

Волосатоклеточный лейкоз, рынок Размер и доля 2026-2035

Идентификатор отчета: GMI8334

|

Дата публикации: June 2026

|

Формат отчета: PDF/Excel/Dashboard/Platform

Скачать бесплатный PDF-файл

Ознакомьтесь с нашими вариантами лицензирования:

Начиная с: $2,450

Перейти к содержанию

Скачать бесплатный PDF-файл

Волосатоклеточный лейкоз, рынок

Получите бесплатный образец этого отчета

Получите бесплатный образец этого отчета

Волосатоклеточный лейкоз, рынок

Is your requirement urgent? Please give us your business email

for a speedy delivery!

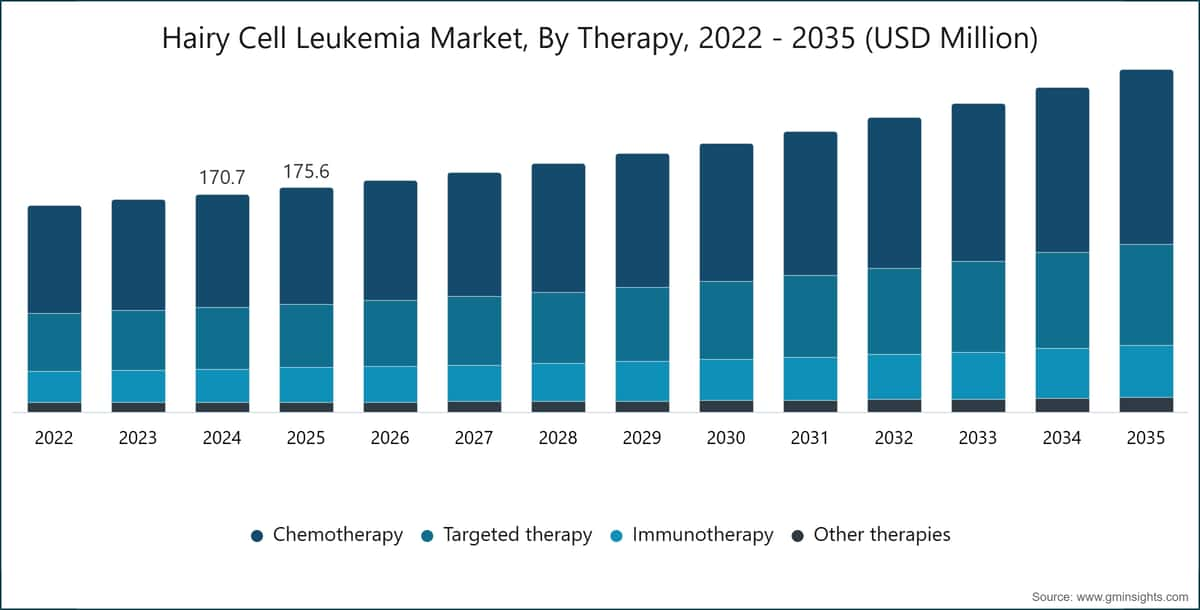

Рыночный размер лейкемии волосатоклеточного типа

Глобальный рынок волосатоклеточной лейкемии оценивался в 175,6 миллиона долларов США в 2025 году. Ожидается, что рынок вырастет с 181,3 миллиона долларов США в 2026 году до 268,2 миллиона долларов США в 2035 году, увеличиваясь с среднегодовым темпом роста (CAGR) 4,4% в течение прогнозируемого периода, согласно последнему отчету, опубликованному Global Market Insights Inc.

Основные выводы рынка волосатоклеточного лейкоза

Размер и рост рынка

Региональное доминирование

Основные факторы роста рынка

Проблемы

Возможности

Ключевые игроки

Рост рынка в первую очередь обусловлен увеличением заболеваемости гематологическими злокачественными новообразованиями, достижениями в диагностических технологиях, повышением осведомленности о редких формах рака, а также расширением доступности целевых методов лечения волосатоклеточной лейкемии (ВКЛ). Несмотря на то, что ВКЛ является редким заболеванием, на которое приходится примерно 2% случаев лейкемии у взрослых, потребность в эффективном долгосрочном управлении заболеванием и специализированных методах терапии продолжает поддерживать расширение рынка.

Рынок также поддерживается стабильной численностью пациентов в основных системах здравоохранения. Постоянное улучшение точности диагностики, больший доступ к специализированным онкологическим центрам и повышение осведомленности врачей способствуют более ранней диагностике и началу лечения. Кроме того, благоприятные условия возмещения расходов на орфанные препараты и увеличение инвестиций в исследования редких заболеваний создают возможности для роста для участников рынка.

Волосатоклеточная лейкемия — это редкое хроническое лимфопролиферативное заболевание B-клеток, характеризующееся накоплением аномальных B-лимфоцитов в костном мозге, селезенке и периферической крови. Болезнь названа в честь характерных волосковидных отростков, наблюдаемых на злокачественных клетках при микроскопическом исследовании. ВКЛ обычно прогрессирует медленно и часто проявляется такими симптомами, как усталость, слабость, рецидивирующие инфекции, анемия, легкое образование синяков и спленомегалия. Несмотря на свою вялотекущую природу, заболевание часто требует длительного наблюдения и терапевтического вмешательства для предотвращения осложнений и прогрессирования болезни.

Рост рынка также поддерживается хроническим и рецидивирующим характером волосатоклеточной лейкемии. Хотя терапия первой линии часто приводит к стойким ремиссиям, значительная часть пациентов в конечном итоге испытывает рецидив заболевания, что создает спрос на последующие линии лечения и стратегии долгосрочного управления заболеванием. Растущее использование поддерживающих терапий, комбинированных режимов и целевых методов лечения способствует более широкому внедрению лечения и устойчивому генерированию доходов на рынке. Кроме того, заболевание чаще всего диагностируется у людей среднего и пожилого возраста, а продолжающийся рост численности пожилых людей в основных регионах, как ожидается, будет поддерживать долгосрочный спрос на терапии ВКЛ.

Рост рынка волосатоклеточной лейкемии обусловлен растущим внедрением целевых методов терапии и подходов прецизионной онкологии. Хотя аналоги пурина, такие как кладарибин, по-прежнему остаются основой лечения, все более широкое использование целевых препаратов, включая ингибиторы BRAF и комбинированные режимы, повысило эффективность лечения и расширило терапевтические возможности для пациентов с рецидивирующими или резистентными к лечению формами заболевания. Растущие клинические доказательства в пользу этих передовых методов терапии, а также продолжающиеся исследования и нормативные одобрения продолжают формировать развивающуюся терапевтическую среду и стимулировать рост рынка.

Тенденции рынка волосатоклеточной лейкемии

Анализ рынка волосатоклеточного лейкоза

По типу терапии рынок волосатоклеточного лейкоза сегментирован на химиотерапию, таргетную терапию, иммунотерапию и другие методы лечения. В 2025 году сегмент химиотерапии занимал наибольшую долю рынка — 52% с объемом рынка 91,3 млн USD и, как ожидается, будет расти с среднегодовым темпом роста 4,2% в прогнозируемый период.

По типу поставщиков медицинских услуг рынок волосатоклеточного лейкоза классифицируется на больницы и клиники, онкологические центры и научно-исследовательские институты. Сегмент больниц и клиник, как ожидается, достигнет 127,2 млн долларов США к 2035 году.

Рынок волосатоклеточного лейкоза в Северной Америке

В 2025 году Северная Америка заняла лидирующие позиции, обеспечив наибольший доход в размере 68,3 миллиона долларов США, и, как прогнозируется, достигнет 99,5 миллиона долларов США к 2035 году.

Рынок волосатоклеточного лейкоза в США в 2025 году составил 61,6 миллиона долларов США, увеличившись с 60,1 миллиона долларов США в 2024 году.

Рынок волосатоклеточного лейкоза в Европе

В 2025 году европейский рынок составил 50 миллионов долларов США и, как ожидается, продемонстрирует значительный рост в прогнозируемый период.

Рынок волосатоклеточного лейкоза в Германии готов продемонстрировать значительный рост на европейском рынке.

Рынок волосатоклеточного лейкоза в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион готов продемонстрировать значительный рост на рынке в ближайшие годы.

Рынок волосатоклеточного лейкоза в Китае, как ожидается, значительно вырастет в рамках азиатско-тихоокеанского рынка.

Рынок волосатоклеточного лейкоза в Латинской Америке

Ожидается, что Бразилия продемонстрирует значительный рост на рынке Латинской Америки в ближайшие годы.

Рынок волосатоклеточного лейкоза на Ближнем Востоке и в Африке

Ожидается, что Саудовская Аравия будет расти на рынке Ближнего Востока и Африки.

Доля рынка волосатоклеточного лейкоза

Пять крупнейших игроков на рынке волосатоклеточного лейкоза, такие как F. Hoffmann-La Roche, Johnson & Johnson, AbbVie, Novartis и BeiGene, занимают около 46% доли рынка. Рынок отличается высокой конкуренцией, что обусловлено постоянными инновациями в области таргетных терапий, стратегическими партнерствами, дифференциацией продуктов и растущим вниманием к подходам прецизионной медицины.

Ведущие игроки сохраняют свои конкурентные позиции благодаря сильным портфелям в области гематологической онкологии, обширным исследовательским и опытно-конструкторским разработкам, а также хорошо налаженным возможностям коммерциализации на основных рынках. Например, Roche сохраняет лидерство благодаря режимам лечения на основе ритуксимаба, широко используемым в терапии ВКЛ, что поддерживается постоянными достижениями в области терапии моноклональными антителами и комбинированными методами лечения.

Кроме того, конкуренция усиливается за счет увеличения инвестиций в ингибиторы BRAF, ингибиторы BTK, бесхимиотерапевтические режимы и терапии нового поколения, направленные на улучшение долгосрочных результатов ремиссии и расширение вариантов лечения пациентов с рецидивирующим/рефрактерным ВКЛ.

~12% доля рынка

Совокупная доля рынка составляет ~46%

Компании на рынке волосатоклеточного лейкоза

Некоторые из ведущих игроков, работающих на рынке волосатоклеточного лейкоза, включают:

Roche является ведущим игроком на рынке волосатоклеточного лейкоза, опираясь на свой сильный портфель моноклональных антител, возглавляемый Rituxan/MabThera (ритуксимаб). Компания известна своими обширными экспертными знаниями в области гематологической онкологии и подходами к комбинированной иммунотерапии. Roche укрепляет свои позиции на рынке благодаря постоянным достижениям в области терапии антителами, возможностям прецизионной медицины и глобальным коммерческим сетям в области онкологии, поддерживающим долгосрочное управление заболеванием ВКЛ.

Компания Johnson & Johnson выделяется за счет целенаправленных терапий в области гематологических онкологических заболеваний, в частности препарата Imbruvica (ибрутиниб), который исследуется для лечения рецидивирующей/рефрактерной волосатоклеточной лейкемии (ВКЛ). Наличие сильных экспертных знаний в области ингибиторов BTK, обширная исследовательская инфраструктура в онкологии и стратегические партнерства в области терапии рака крови поддерживают конкурентоспособность компании. Текущие инвестиции в терапии следующего поколения и персонализированные подходы к лечению еще больше укрепляют позиции компании в онкологии.

BeiGene является emerging игроком на рынке ВКЛ благодаря своему портфелю ингибиторов BTK следующего поколения, в частности препарата Brukinsa (занабрутиниб). Разработка высокоселективных целенаправленных терапий с улучшенными профилями безопасности и эффективности укрепляет конкурентоспособность компании. Расширение портфеля гематологических онкологических препаратов, глобальная деятельность по клиническим испытаниям и растущий фокус на стратегиях лечения лейкемии на основе прецизионной медицины продолжают поддерживать долгосрочный рост компании на рынке.

Новости индустрии волосатоклеточной лейкемии

В отчете о рыночных исследованиях волосатоклеточной лейкемии представлен углубленный анализ индустрии с прогнозами и оценками доходов в миллионах долларов США с 2022 по 2035 год для следующих сегментов:

Рынок, по терапии

Рынок, по полу

Рынок, по поставщикам медицинских услуг

Вышеуказанная информация предоставлена для следующих регионов и стран:

Методология исследования, источники данных и процесс валидации

Этот отчёт основан на структурированном исследовательском процессе, построенном на прямых отраслевых беседах, собственном моделировании и строгой перекрёстной проверке, а не просто на кабинетных исследованиях.

Наш 6-этапный процесс исследования

1. Дизайн исследования и контроль аналитиков

В GMI наша исследовательская методология построена на основе человеческого опыта, строгой валидации и полной прозрачности. Каждый инсайт, анализ трендов и прогноз в наших отчётах разрабатывается опытными аналитиками, которые понимают нюансы вашего рынка.

Наш подход интегрирует обширные первичные исследования через прямое взаимодействие с участниками отрасли и экспертами, дополненные всесторонними вторичными исследованиями из проверенных глобальных источников. Мы применяем количественный анализ воздействия для предоставления надёжных прогнозов, сохраняя полную прослеживаемость от исходных источников данных до финальных инсайтов.

2. Первичное исследование

Первичное исследование составляет основу нашей методологии, внося около 80% в общие инсайты. Оно включает прямое взаимодействие с участниками отрасли для обеспечения точности и глубины анализа. Наша структурированная программа интервью охватывает региональные и глобальные рынки с участием руководителей высшего звена, директоров и предметных экспертов. Эти взаимодействия дают стратегические, операционные и технические перспективы, обеспечивая всесторонние инсайты и надёжные рыночные прогнозы.

3. Интеллектуальный анализ данных и анализ рынка

Интеллектуальный анализ данных является ключевой частью нашего исследовательского процесса, внося около 20% в общую методологию. Он включает анализ структуры рынка, выявление отраслевых трендов и оценку макроэкономических факторов через анализ доли выручки крупных игроков. Соответствующие данные собираются из платных и бесплатных источников для создания надёжной базы данных. Эта информация затем интегрируется для поддержки первичных исследований и оценки размера рынка с валидацией от ключевых заинтересованных сторон, таких как дистрибьюторы, производители и ассоциации.

4. Оценка размера рынка

Наша оценка размера рынка построена на методе восходящего анализа, начиная с данных о выручке компаний, полученных непосредственно в ходе первичных интервью, а также показателей объёма производства от производителей и статистики установок или развёртывания. Эти данные объединяются по региональным рынкам для получения глобальной оценки, основанной на реальной отраслевой деятельности.

5. Модель прогноза и ключевые допущения

Каждый прогноз включает явную документацию следующего:

✓ Основные драйверы роста и их предполагаемое влияние

✓ Сдерживающие факторы и сценарии смягчения

✓ Нормативные допущения и риск изменения политики

✓ Параметр кривой технологического освоения

✓ Макроэкономические допущения (рост ВВП, инфляция, валюта)

✓ Конкурентная динамика и ожидаемый вход/выход на рынок

6. Валидация и обеспечение качества

На заключительных этапах осуществляется человеческая валидация, в рамках которой эксперты в области вручную проверяют отфильтрованные данные для выявления нюансов и контекстуальных ошибок, которые могут ускользнуть автоматизированные системы. Эта экспертная проверка добавляет важный уровень контроля качества, обеспечивая соответствие данных целям исследования и отраслевым стандартам.

Наш трёхуровневый процесс валидации обеспечивает максимальную надёжность данных:

✓ Статистическая валидация

✓ Экспертная валидация

✓ Проверка рыночной реальности

Доверие и достоверность

Проверенные источники данных

Отраслевые издания

Журналы и торговая пресса в сфере безопасности и обороны

Отраслевые базы данных

Собственные и сторонние рыночные базы данных

Нормативные документы

Государственные закупочные записи и политические документы

Академические исследования

Университетские исследования и отчёты специализированных учреждений

Корпоративные отчёты

Годовые отчёты, презентации для инвесторов и регуляторные документы

Экспертные интервью

Топ-менеджеры, руководители по закупкам и технические специалисты

Архив GMI

Более 13 000 опубликованных исследований по более 30 отраслям

Торговые данные

Объёмы импорта/экспорта, коды ТН ВЭД и таможенные записи

Изучаемые и оцениваемые параметры

Каждая точка данных в этом отчёте проверена с помощью первичных интервью, подлинного восходящего моделирования и строгой перекрёстной проверки. Узнайте больше о нашем исследовательском процессе →