북아메리카 작물 모니터링 시장 크기 및 공유 2026-2035

시장 규모 - 종류별(하드웨어, 소프트웨어, 서비스), 기술별(원격 감지 및 위성 영상, UAV/드론 기반 모니터링, IoT 및 지상 센서, AI 및 머신러닝 분석, 변동율 기술(VRT), 기타(GPS/GIS, 클라우드, 블록체인)), 적용 분야별(작물 건강 모니터링, 토양 모니터링, 수확량 모니터링 및 예측, 병해충 감지, 필드 매핑, 관개 관리, 기상 추적 및 예측, 기타(VRA, 탄소 크레딧)), 작물 종류별(곡류 및 곡물, 유지작물 및 콩류, 과일 및 꽃, 줄기 및 덩이뿌리, 기타(플랜테이션 작물, 임업 등)), 유통 채널별(직접 판매, 채널 파트너 및 딜러, 온라인/전자상거래, OEM 및 시스템 통합업체), 성장 전망. 시장 전망은 매출(USD) 및 거래량(단위) 기준으로 제공됩니다.

보고서 ID: GMI16000

|

발행일: June 2026

|

보고서 형식: PDF

무료 PDF 다운로드

저자:

Avinash Singh, Sunita Singh

북미 작물 모니터링 시장 규모

북미 작물 모니터링 시장은 2025년 기준으로 13억 달러로 평가되었으며, 이는 미국과 캐나다의 대규모 상업용 농업 현장에서 주로 활용되는 정밀 농업 하드웨어 인프라, 위성 기반 원격 감지 플랫폼, 구독형 농장 관리 소프트웨어에 대한 지속적인 투자를 반영합니다. 이 시장은 2026년 14억 달러에서 2035년까지 42억 달러로 연평균 12.8%의 성장률(CAGR)을 보이며 성장할 것으로 전망됩니다. 이 추세는 글로벌 마켓 인사이트 Inc.가 발행한 최신 보고서에 따르면 전망 기간 동안 지속될 전망입니다.

북미 작물 모니터링 시장 주요 인사이트

시장 규모 및 성장

지역별 우위

주요 시장 성장 동인

과제

기회

주요 기업

상업용 곡물 재배 농가에서 단위 농업 투입 비용을 절감해야 하는 경제적 필요성, 실시간 기상 및 현장 정보에 대한 수요를 가속화하는 기후 리스크 증가, 그리고 원시 센서 및 이미지 데이터를 실용적인 농업 결정으로 변환하는 AI 기반 분석 플랫폼의 등장이라는 세 가지 구조적 힘이 결합되면서 나타난 결과입니다. 이러한 동력 아래 작물 모니터링 기술은 농장 관리 보조 도구에서 정밀도, 수확량 최적화 및 지속 가능성 규제 준수를 경쟁하는 생산자들의 핵심 운영 입력으로 그 위상이 재정립되고 있습니다.

주요 성장 동인

성장 동인 영향 분석

성장 동인

CAGR 전망에 미치는 영향

지역적 관련성

영향 시점

정밀 농업의 급속한 확산

약 4.5%

미국, 캐나다

중기 (2~4년)

극심한 기상 변동성

~4.2%

미국 (미드웨스트, 대평원, 사우스플레인스)

단기 (≤ 2년)

농업 노동력 부족

~3.8%

미국, 캐나다 (프레리 주)

장기 (≥ 4년)

정밀 농업의 급속한 확산

정밀 농업은 기술 실험에서 미국과 캐나다 전역의 중대형 농장 기업에서 운영 표준으로 전환되었습니다. 근본적인 경제적 압박은 구조적입니다. 비료, 종자, 연료, 물 등 투입 비용이 지난 10년간 급격히 상승했으며, 상업용 운영자들은 측정 가능한 효율성과 비용 절감 효과를 달성하기 위해 자동화되고 데이터 기반 모니터링 도구를 배치하고 있습니다.[1]미국 농무부, usda.gov 연방 통계에 따르면 정밀 농업 기술은 2025년 기준으로 미국 경작 면적의 60% 이상을 차지하는 농장에 활발히 배치되고 있으며, 채택률이 가장 높은 곳은 미드웨스트의 옥수수와 콩 생산 지역입니다. 공급 수준에서 센서 노드, GPS 안내 장비, 무인 항공기를 포함한 하드웨어 플랫폼은 시장의 47.8%를 차지하며 정밀 농업 도구가 최종 사용자에게 도달하는 주요 채널 역할을 합니다. 전략적으로 더 중요한 것은 소프트웨어 부문의 가속화된 성장으로, 이 부문은 예측 기간 동안 13.6%의 연Compound Annual Growth Rate(CAGR)로 하드웨어를 앞지르며 상업 농업에서 데이터-서비스 모델로의 장기적 전환을 신호하고 있습니다.

극심한 기상 변동성

북미 전역의 기후 변동성은 현장 수준 작물 모니터링 플랫폼과 통합된 실시간 기상 추적 및 예측 시스템에 대한 수요를 실질적으로 높였습니다. 연방 기후 기록에 따르면 2020~2025년 기간 동안 미국 본토에서 가뭄 분류, 극심한 열 사건, 이상 강수 패턴을 포함한 기상 관련 농업 교란 빈도가 눈에 띄게 증가했으며, 대평원과 미드웨스트 곡물 생산 주가 가장 취약한 지역으로 확인되었습니다.[2]미국 해양대기청, noaa.gov 재배자의 운영상 결과는 농업 결정 창의 축소입니다. 초국지 기상 정보를 확보한 생산자들은 지역 예보 데이터에만 의존하는 운영자보다 며칠 앞서 관개 조정, 병해충 감시 트리거, 수확 시기 결정을 실행할 수 있습니다. 이러한 긴급성은 시장 구조에서도 직접 반영됩니다. 기상 추적 및 예측은 13.9%의 CAGR로 가장 빠르게 성장하는 애플리케이션 부문으로, 이 수치는 북미 농업 생산 지리에서 기후 위험 프로파일이 심화됨에 따라 밀접하게 연관되어 있습니다.

농업 노동력 부족

북미 농업의 구조적 노동력 부족은 전통적인 수동 탐색 작업을 자율 센싱 네트워크와 원격 모니터링 플랫폼으로 대체하는 속도를 가속화하고 있습니다.Bureau of Labor Statistics의 자료에 따르면 미국에서 농업 고용이 지난 10년간 감소했으며, 특히 캘리포니아, 플로리다, 태평양 북서부 지역에 집중된 과일, 채소, 특수 작물 분야에서 계절 농업 노동력 부족이 가장 심각하게 나타나고 있습니다.[3]미국 노동통계국 (BLS) 캐나다에서도 유사한 제약이 나타나고 있으며, 국내 통계에 따르면 서부 프레리 주 농장 운영에서 농업 노동력 부족이 지속적으로 발생하고 있습니다.[4]미국 농무부 경제연구청(USDA Economic Research Service) 이러한 상황에서 드론 기반 필드 센싱, 고정 센서 배열, 위성 기반 작물 건강 지수 등이 물리적 탐색을 대체하는 확장 가능한 솔루션으로 기능하고 있으며, 특히 해충 및 질병 탐지 분야에서 13.5%의 연Compound Annual Growth Rate(CAGR)로 성장하고 있습니다. 북미 주요 해충 집단에서 화학적 저항성 패턴이 나타나면서 조기 탐지 능력이 더욱 중요해지고 있습니다.

주요 과제

제약 요인 분석

과제

CAGR 전망에 미치는 영향

지역적 관련성

영향 기간

높은 초기 자본 지출

~-2.1%

미국(소규모/중규모 농장), 캐나다

중기(2~4년)

농촌 상호 운용성 및 기술 마찰

~-1.8%

미국 외곽 지역, 서부 캐나다

장기(4년 이상)

높은 초기 자본 지출

높은 선투자 요구는 북미 작물 모니터링 시장의 주요 채택 장벽으로 작용하고 있으며, 특히 소규모 및 중규모 농장 운영자들에게는 하드웨어 비용을 효율적으로 분산할 만한 경제적 규모가 부족합니다. 필드 센서 노드, 기상 관측소 배열, UAV 플랫폼, 연결형 텔레메트리 시스템은 높은 단위 비용을 가지며 대규모 농장에서는 비용이 누적됩니다. 반복되는 소프트웨어 구독 라이선스 수수료는 두 번째 비용층을 형성하여 대규모 상업 부문 외의 운영자들에게는 총 소유 비용을 높여 채택을 억제합니다. 이러한 문제는 장비-서비스형 금융 구조, 사용량 기반 하드웨어 임대, USDA의 환경질 향상 인센티브 프로그램(EQIP)을 통한 연방 지원 등을 통해 완화되고 있으며, 이 프로그램은 보전 지향 precision agriculture 관행을 구현하는 생산자에게 비용 분담 자금을 제공하여 자격을 갖춘 농장들의 실질적인 진입 장벽을 낮추고 있습니다.

농촌 상호운용성 및 기술 마찰

북미 농촌 지역, 특히 대평원, 로키산맥 인근 지역 및 서부 캐나다 대초원의 원격 농업 지역에서 지속적인 연결성 격차는 클라우드 기반 작물 모니터링 플랫폼의 실시간 데이터 전송을 제약합니다. 인프라 부족을 넘어 시장은 구조적 상호운용성 문제를 직면하고 있습니다. 기존 기계 플랫폼과 특수 현장 장비에서 생성되는 센서 데이터는 종종 호환되지 않는 독점 형식을 사용하며, 분석 대시보드에 도달하기 위해서는 미들웨어 통합이 필요합니다. 연방 농업 문서는 혼합 장비 농장 운영 전반에 걸친 데이터 파편화를 플랫폼 유용성의 주요 제약으로 인정했으며, 주요 플랫폼 개발업체들이 추진하는 오픈 API 등 산업 차원의 데이터 표준화 efforts는 아직 설치된 기기 기반에서 완료되지 않은 상태입니다.

북미 작물 모니터링 시장 동향

상업용 작물 분석에서의 AI 및 머신러닝 통합

인공지능과 머신러닝은 북미 작물 모니터링 분야에서 개념 증명 단계에서 벗어나 상업적 실 Deploy로 전환되었습니다. 주요 변화는 센서가 특정 변수의 임계치를 초과할 때 알림을Trigger하는 방식에서 벗어나, 날씨 예보, 토양 수분 readings, 작물 성장 단계 데이터, 역사적 수확량 기록을 통합하는 다변량 예측 모델로 전환된 것입니다. 이러한 전환은 데이터 수집과 현장 개입 사이의 간격을 현저히 단축하며, 그 상업적 영향은 하드웨어의 13.6% CAGR을 앞지르는 소프트웨어 성장률에 반영됩니다.

Intelinair의 AGMRI 플랫폼은 이 분야에서 주목할 만한 상업적 Deploy 사례입니다. 이 플랫폼은 미국 옥수수벨트 전역의 옥수수와 대두 농장에서 주간 작물 스트레스 지도를 생성하기 위해 항공 및 위성 이미지를 독점 머신러닝 알고리즘으로 처리합니다. 분석된 데이터는 아크 단위의 다중 분광 이미지를 포함하며, 가시적 증상이 나타나기 전에 초기 단계의 질소 스트레스, 병해 발생, canopy 이상을 식별할 수 있어 정찰 노동 감소와 더 정확한 투입 결정으로 이어집니다. 산업 데이터에 따르면 AI 통합 작물 모니터링 도구는 병해 예측 모델이 살포 실행 결정에 내장될 경우 밀과 옥수수 농장에서 살균제 사용량을 15~30%까지 줄일 수 있습니다. 이 동향을 더 면밀히 분석하면 두 번째 차원의 경쟁적 영향이 드러납니다. 센서 데이터와 원시 이미지가 상용화된 입력으로 전환됨에 따라 차별화와 가격 결정권이 점차 분석 계층으로 집중되면서 하드웨어에 비해 소프트웨어와 서비스 부문의 성장 궤도가 가속화됩니다.

더 주목할 만한 구조적 변화는 모델 아키텍처 수준에서 일어나고 있습니다. 작물 모니터링 분야의 1세대 AI Deploy는 대부분 특정 작물과 특정 스트레스 분류 시스템으로, 특정 센서 입력으로부터 특정 질병이나 영양 결핍을 식별하는 데 중점을 두었습니다. 2025년 현재 상용화된 플랫폼은 increasingly 다중 스트레스, 다중 작물 모델로 진화하여 위성 밴드, 드론 수집 NDVI 및 NDRE 지수, 지하 토양 센서, 날씨 예보 스트림 등 다양한 입력을 동시에 통합합니다. 이러한 아키텍처 변화는 적용 대상자를 초기 adopter 전문가에서 단일 기능 도구를 병렬로 관리할 역량이 부족한 주류 상업 농가로 확장시킵니다.

고해상도 위성 및 드론 이미지의 운영 인프라로서의 역할

위성 및 드론 기반 필드 이미징의 경제성은 근본적인 구조적 변화를 겪고 있습니다. 연구 기관과 대규모 상품 거래 업체에만 제공되던 1미터 이하의 해상도를 가진 일일 필드 수준 이미징이 이제 상업적으로 중규모 농장 운영자에게도 제공되며, 소형 위성 constellations의 성숙과 상업용 드론 서비스 네트워크 확장으로 인해 에이커당 비용이 지속적으로 감소하고 있습니다. Planet Labs PBC는 200개 이상의 지구 관측 위성을 운영하며 미국 본토 전역에 매일 이미지를 제공하여 작물 발달 단계, 센터피봇 시스템의 관개 적용 균일성, 그리고 폭풍 피해 범위를 실시간에 가까운 모니터링할 수 있게 하여 보험 및 재파종 결정에 활용할 수 있습니다.[5]IEEE 스펙트럼, spectrum.ieee.org 이러한 기능은 프리미엄 시장 조사 도구에서 기업 수준 농장 관리 플랫폼의 표준 구성 요소로 진화했습니다.

위성 커버리지를 보완하기 위해, 드론 기반 멀티스펙트럼 필드 센싱은 북미의 곡물 및 특작 작물 농업에서 크게 확산되었습니다. Sentera Inc.는 옥수수, 대두, 면화 농업에서 계절 중 스카우팅을 위해 상업용 멀티스펙트럼 드론 센서 시스템을 배치하며, 정규화 차이 식생 지수(NDVI)와 적외선 엣지(NDRE) 지수를 생성하여 세부 필드 수준에서 변동율 적용 처방에 직접적으로 활용합니다. 2026년 2분기 미국 중서부와 캐나다 프레리 주 275개 상업 농장 운영자를 대상으로 한 설문조사에서 58%가 드론으로 수집한 이미지 데이터를 적어도 하나의 계절 중 농업 결정에 통합했다고 보고했으며, 이는 2023년 약 31%에서 급속히 확산된 결과로 조기 adopter를 넘어 기술이 mainstream으로 자리잡고 있음을 보여줍니다. 데이터에 따르면 위성과 드론 기반 이미지의 융합은 각 플랫폼이 독립적으로는 달성할 수 없는 다중 시계열 모니터링 기능을 제공합니다. 위성은 일관된 광역 시계열 커버리지를 제공하는 반면, 드론은 위성에서 감지된 이상 징후가 있는 특정 필드 영역에 대해 주문형 고해상도 공간 정보를 제공합니다.

단위 경제적 관점에서 상업용 위성 이미지 구독 제품의 에이커당 비용은 2019~2025년在此期间 위성 constellations 밀도가 증가하고 이미지당 처리 비용이 구조적으로 하락하면서 약 40~60% 감소했으며, 이는 타겟 고객층을 대규모 상업 농장에서 에이커당 일일 모니터링 비용으로 진입 장벽이 있던 중규모 운영자로까지 확장시키고 있습니다. 이러한 비용 추세는 시장 세분화에 직접적인 영향을 미치며, 이미지가 상품화됨에 따라 가치 집중점이 원시 데이터 제공에서 이를 기반으로 한 분석, 알림, 의사결정 지원 계층으로 이동하고 있습니다.

탄소 농업 인프라 및 변동율 적용 프로토콜 통합

탄소 농업(대기 중 탄소를 흡수하고 거래 가능한 오프셋 크레딧을 생성하는 농지 관리 방식)은 북미에서 작물 모니터링 기술의 구조적으로 중요한 활용 사례가 되고 있습니다. 토양 탄소 저장량 변화 추적을 검증하고, cover crop 바이오매스 축적을 정량화하며, 농업 관행 변화를 문서화할 수 있는 모니터링 플랫폼은 자발적 탄소 시장과 기업 공급망 지속가능성 프로그램에 참여하는 생산자에게 필수 인프라가 되고 있습니다. FAO는 개선된 경작지 관리 관행이 글로벌 농업 GHG 감축에 기여할 수 있는 잠재력을 입증했으며, 이는 모니터링과 탄소 회계의 통합에 대한 정책적 및 상업적 논리를 강화합니다.[6]유엔식량농업기구, fao.org

Regrow Ag는 상업적으로 활발한 사례를 제공합니다. 회사의 MRV(측정·보고·검증) 플랫폼은 위성에서 얻은 작물 및 토양 데이터를 농장 관리 기록과 통합하여 기업 농업 공급망 지속가능성 프로그램에 참여하는 재배자의 검증된 탄소 크레딧 문서를 생성합니다. Bayer AG의 탄소 프로그램과 Corteva Agriscience의 Granular Insights 플랫폼은 모두 북미 재배자에게 지속적인 모니터링 데이터를 활용하여 실천 준수 및 크레딧 생성 여부를 검증하는 구조화된 탄소 인센티브 프로그램을 출시했습니다.[7]미국 환경보호청, epa.gov 또한 EPA의 온실가스 보고 프레임워크는 특히 정밀 비료 관리를 통한 아산화질소 배출 감소와 관련하여 농업 운영의 탄소 회계에서 검증된 현장 수준 데이터의 역할을 더욱 강화합니다.

비료 과용을 줄이는 변동률 적용(VRA) 프로토콜은 탄소 프로그램 준수 요구사항에 점점 더 많이 포함되면서 정밀 입력 관리와 탄소 크레딧 생성 잠재력을 직접 연결하며, 효율성 논리만으로는 동기부여되지 않았던 운영자들 사이에서도 모니터링 플랫폼 채택을 가속화하는 이중 경제적 인센티브 구조를 창출합니다. 프로그램 수준에서는 주요 식품 및 음료 제조업체를 비롯한 곡물 구매 기업들이 지속가능성Commitments 하에서 구매하는 곡물에 대해 탄소 감축을 입증할 수 있도록 검증된 현장 수준 데이터를 요구하면서 모니터링 인프라에 대한 이차적 수요 Drivers로 부상하고 있습니다. 이러한 하류 공급망 참여자의 수요 측 끌기는 전통적인 운영자 수준 채택 논리에 구조적 변화를 가져오며, 예측 기간 동안 공급자 지속가능성 프로그램에 참여하는 중규모 곡물 운영 전반에 모니터링 기술 배포 속도를 가속할 것으로 예상됩니다.

북미 작물 모니터링 시장 분석

유형별

하드웨어

하드웨어 부문은 2025년 북미 작물 모니터링 시장에서 47.8%를 차지하며, 기준연도 약 5억 9,750만 달러(USD)의 시장 가치를Translate the following HTML content from en to ko. Use natural, fluent ko expressions. Do not transliterate - provide a complete translation in proper ko. CRITICAL RULES: - Preserve ALL HTML tags, attributes, classes, IDs exactly as they are - Only translate the text content between HTML tags - Do not add any markdown formatting like ```html - Do not add any explanations, comments, or additional text - Return ONLY the translated HTML content - Maintain exact HTML structure and formatting - Do not wrap the output in code blocks HTML Content:

Regrow Ag provides a commercially active example: the company's MRV (Measurement, Reporting, and Verification) platform integrates satellite-derived crop and soil data with farm management records to generate verified carbon credit documentation for growers enrolled in corporate agricultural supply chain sustainability programs. Bayer AG's carbon program and Corteva Agriscience's Granular Insights platform have both launched structured carbon incentive programs for North American growers that rely on continuous monitoring data to validate practice compliance and credit generation.

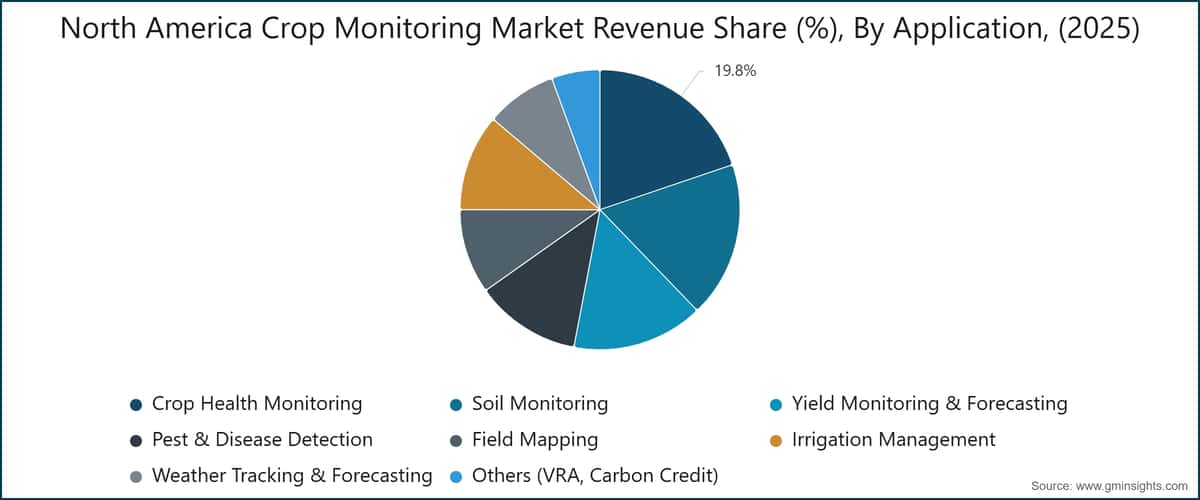

작물 건강 모니터링

작물 건강 모니터링은 2025년 북미 작물 모니터링 시장에서 19.8%의 점유율로 모든 하위 세그먼트 중 가장 큰 비중을 차지했으며, 기준연도의 시장 가치는 약 2억 4,750만 달러에 달합니다. 이 세그먼트는 2026~2035년 예측 기간 동안 12.4%의 CAGR로 성장할 전망으로, 수익과 직결되는 가장 핵심적인 농업 기능인 수확량 보호에 초점을 맞춘 상업적으로 성숙한 애플리케이션의 특성을 반영합니다.

이 세그먼트를 가능케 하는 핵심 도구들은 이미 확립되어 있습니다. 조기 스트레스 감지를 위한 NDVI 기반 canopy 분석, 작물 수분 스트레스 평가를 위한 열화상 이미징, 그리고 다중 소스 기상 및 작물 단계 데이터를 통합한 전망형 알림 시스템을 제공하는 질병 위험 모델링 엔진 등이 그것입니다.

Intelinair의 AGMRI 플랫폼은corn과 soybean 작물을 재배하는 미국 Corn Belt 전역의 농장에서 질소 스트레스, 병 발생, canopy 이상을 육안으로 증상이 나타나기 전에 식별할 수 있도록 aerial 및 위성 멀티스펙트럼 이미지를 독점 머신러닝 알고리즘으로 처리하여 주간 작물 스트레스 맵을 생성합니다. EOS Data Analytics의 EOS Crop Monitoring 플랫폼은 북미 상업용 농장 구독자에게 위성 기반 필드 건강 지수를 제공하며 드론 비행 비용 없이 자동 이상 알림을 제공합니다. 산업 데이터에 따르면 AI 통합 작물 건강 모니터링 도구는 병 예측 모델이 살포 실행 워크플로에 통합될 때 밀과 corn 작물에서 살균제 사용량을 15~30%까지 줄일 수 있으며, 이는 개별 농장 수준에서 운영자의 투자 정당성을 강화하는 측정 가능한 수익을 제공합니다.

토양 모니터링

토양 모니터링이 차지하는 북미 작물 모니터링 시장은 18%의 점유율과 12.8%의 연Compound Annual Growth Rate(CAGR)로 성장하고 있으며, 이는 작물 수확량을 결정짓는 요소로서 토양 건강에 대한 농장 운영자의 인식이 높아지고, increasingly, 탄소 흡수 자산 클래스로서의 중요성이 커지고 있기 때문입니다. CropX Technologies의 클라우드 연결 토양 센서 플랫폼은 volumetric water content, 전기伝導度, 다층 토양 온도 데이터를 지속적으로 추적하여 관개 일정과 비료 시기를 현장 수준에서 직접 결정할 수 있도록 지원합니다.

수확량 모니터링 및 예측

15.2%의 점유율과 13.4%의 CAGR을 기록하는 수확량 모니터링 및 예측은 재배 시즌별 per-field 수확량 결과 기록, 분석, 예측이라는 운영상의 필요를 충족합니다. 실시간 콤바인 장착 수확량 모니터와 작물 성장 단계 데이터를 통합하는 예측 분석 모델이 이 하위 부문의 주요 기술 벡터이며, AGCO의 Precision Planting 수확량 센싱 하드웨어와 Trimble의 Ag Software 수확량 분석 모듈이 활발한 상업용 배포 사례를 대표합니다.

해충 및 병해 방제

12.2%의 점유율 기반으로 13.5%의 두 번째로 빠른 CAGR로 성장하는 해충 및 병해 방제는 미국 북부 주요 해충(대두진딧물, 서부 옥수수 뿌리좀, 밀 줄기녹병 변종 등)의 화학제제 내성 패턴이 심화되면서 발생하는 농업 및 경제적 손실을 줄이기 위한 상업적 urgency가 반영된 결과입니다. Sentera의 멀티스펙트럼 드론 센서 시스템과 Semios의 미기후 통합 해충 압력 모니터링 플랫폼이 이 하위 부문의 상업용 배포 사례입니다.

관개 관리

11.2%의 점유율과 13.6%의 CAGR을 기록하는 관개 관리는 미국 농업 지역의 급등하는 물 비용과 가뭄 발생 빈도 증가와 직접적으로 연관된 가장 높은 성장률을 보이는 응용 분야 중 하나입니다. Arable Labs의 Mark 3 필드 센서는 현장에서 작물의 수분 요구량, 증발산, 강수량, 태양 복사량을 모니터링하여 이 응용 분야를Address하는 통합 장치 카테고리의 대표 사례입니다. 2025년 3분기 북미 Tier-1 농업 투입물 유통업체들의 공급망 리드 인터뷰에 따르면, 2025년 중반까지 상업용 농장 고객의 64%가 실시간 토양 수분 데이터를 관개 일정에 통합했으며, 이는 2022년 약 38%에서 급속히 증가한 수치로 지속적인 관개 모니터링 도구의 상업적 표준화가 빠르게 진행되고 있음을 확인시켜줍니다.

기상 추적 및 예측

북미 작물 모니터링 시장에서 기상 추적 및 예측은 8.2%의 점유율 기반으로 13.9%의 가장 빠른 CAGR로 성장하고 있으며, 이는 북미 곡물 생산 지역들의 기후 리스크가 심화되고 농업적 의사 결정 기간이 좁아지면서 초국지적 기상 정보가 해결할 수 있는 문제입니다.

9%의 연평균 성장률(CAGR)은 가변율 적용 처방 개발을 뒷받침하며, 운영자들은 고해상도 필드 지형 및 토양 변이성 문서화를 위해 꾸준히 투자하면서 점차 발전하고 있습니다. 5.6%의 점유율을 차지하며 9.1%의 CAGR로 성장하는 기타 카테고리(가변율 적용 조정 및 탄소 크레딧 모니터링)는 더 확립된 모니터링 사용 사례에 비해 상대적으로 초기 상업적 상태를 반영하여 가장 낮은 성장률을 보이고 있습니다.

유통 채널별

채널 파트너 및 дистри뷰터

채널 파트너 및 дистри뷰터는 2025년 북미 작물 모니터링 시장에서 32.4%의 점유율로 가장 큰 비중을 차지했으며, 약 4억 5백만 달러(기준연도 기준)의 시장 가치를 보였습니다. 이 부문은 2026~2035년 예측 기간 동안 12%의 연평균 성장률(CAGR)로 성장할 전망입니다. 이 채널의 우위는 북미 상업 농업의 지리적·물류적 현실을 반영합니다. 즉, 운영자 기반의 상당 부분이 농촌 지역에 분산되어 있어 제조사 직접 판매 인프라가 상업적으로 타당하지 않으며, 독립적인 농업 딜러와 지역 дистри뷰터가 기술 교육, 제품 시연, 판매 후 농업 지원의 주요 접점으로 기능한다는 점입니다.

미국의 Nutrien Ag Solutions, Growmark, Helena Agri-Enterprises, 캐나다의 Richardson Pioneer 및 Cervus Equipment과 같은 주요 농업 리테일 협동조합은 Trimble, Ag Leader, Topcon, AGCO의 하드웨어 플랫폼뿐만 아니라 여러 플랫폼 개발업체의 소프트웨어 구독 번들링 구성을 고부피 дистри뷰션 경로로 활용하고 있습니다. 부문 수준에서 채널 파트너 모델은 진화하고 있으며, 선도 дистри뷰터들은 제조사 지원 농업 기술 교육 프로그램에 의해 딜러의 기술 역량과 고객 유지율이 강화되면서 거래 중심의 하드웨어 판매에서 다중 제품 정밀 농업 솔루션 판매로 전환하고 있습니다. 이러한 구조적 변화는 입문 수준 제품 tier에서 온라인 플랫폼과 같은 경쟁 дистри뷰션 모델이 점유율을 확대함에도 불구하고 채널의 중요성을 더욱 공고히 하고 있습니다.

직접 판매

직접 판매 채널은 28.4%의 점유율과 13.4%의 CAGR로 북미 작물 모니터링 시장에서 두 번째로 큰 비중이자 두 번째로 빠른 성장세를 보이며, 거래 복잡성, 맞춤화 요구 사항, 지속적인 서비스Commitment가 제조사 직접 영업을 정당화하는 대규모 농장 계정 및 정부 조달 프로그램에 집중되어 있습니다. Deere & Company와 Corteva Agriscience는 미국 중서부 및 대평원 지역의 대규모 상업 운영자를 대상으로 상당한 직접 판매 인프라를 유지하고 있으며, 여기서 계정 가치와 데이터 통합 복잡성이 가장 높습니다.

21.9%의 점유율로 14.4%의 CAGR로 가장 빠르게 성장하는 온라인/전자상거래 채널은 농업 제품 조달의 디지털화와 소규모 운영자들에게도 중간 수준 정밀 농업 도구의 접근성이 확대되면서 성장하고 있습니다. Climate FieldView, EOS Crop Monitoring, CropX의 연결 센서 서비스와 같은 소프트웨어 구독 플랫폼은 주로 온라인 온보딩 및 디지털 구독 관리를 통해 거래되며, 전체 시장에서 소프트웨어 및 서비스 비중이 확대되면서 온라인 채널 점유율이 구조적으로 높아질 전망입니다.

17.4%의 점유율로 11.2%의 CAGR로 가장 느리게 성장하는 OEM 및 시스템 통합업체 채널은 작물 모니터링 구성 요소를 광범위한 정밀 농업 또는 스마트 인프라 시스템에 통합하는 운영자 및 기관 구매자를 대상으로 합니다. AGCO의 Trimble와의 OEM 포지셔닝 관계와 CNH Industrial의 타사 원격 감지 모듈을 PLM Intelligence 플랫폼에 통합하는 사례는 이 카테고리를 대표합니다.

다른 채널에 비해 성장세가 다소 완만한 편이지만, OEM 경로는 제조 시점에 새로운 장비에 모니터링 기능을 직접 내장하여 설치 기반 규모를 창출하고, 판매 후 추가 채택 단계를 요구하지 않기 때문에 구조적 중요성을 유지하고 있습니다.

국가별 현황

미국 작물 모니터링 시장

미국은 2026년 기준 시장의 79.5%를 차지하며, 지역 내 최고 성장률인 13.2%의 연 Compound Annual Growth Rate(CAGR)로 성장하고 있습니다. 이러한 성과는 중서부와 대평원 일대에 대규모 곡물 재배 농업이 집중되어 있는 구조적 기반에서 비롯됩니다. 이곳은 평균 농장 규모와 운영 규모가 크며, 평당 경제성이 종합적인 센서 네트워크와 분석 플랫폼 투자를 정당화합니다. 미국 농무부의 ‘환경 품질 인센티브 프로그램(EQIP)’은 최근 회계연도 동안 정밀 농업과 보전 기술 도입을 위한 상당한 비용 분담금을 지원해 왔으며, 자격을 갖춘 농업 운영체가 토양 건강 모니터링과 변동율 적용 기술을 도입하는 데 드는 자본 장벽을 낮추고 있습니다. John Deere의 Operations Center 플랫폼은 전 세계적으로 4억 에이커 이상의 연결된 농지를 기록했으며, 북미 상업용 운영이 플랫폼의 데이터 자산 규모에서 지배적인 비중을 차지합니다. 이는 플랫폼의 농업 예측 정확도를 강화하고 미국 곡물 재배 농업자들 사이에서 자체 강화형 채택 네트워크를 형성합니다. 좀 더 자세히 살펴보면, 미국 내 가장 빠르게 성장하는 적용 분야는 날씨 추적 및 예측으로, NOAA가 2021~2025년 기간 동안 기록한Corn Belt와 남부 평원의 가뭄, derecho 풍속 사건, 극단적 강수 현상과 같은 기후 리스크 증가로 인해 그 수요가 직접적으로 높아졌습니다.

캐나다 작물 모니터링 시장

캐나다는 북미 시장의 20.5%를 차지하며, 알버타, 서스캐처원, 매니토바의 곡물, 유채, 콩류 부문에서 정밀 농업 도입이 확산되면서 11.4%의 CAGR로 성장하고 있습니다. 통계에 따르면 서스캐처원의 평균 농장 규모는 1,800에이커를 초과하며, 알버타는 1,700에이커를 초과합니다. 이러한 운영 규모에서는 작물 모니터링 투자의 농업적 및 재정적 수익성이 1~2작기 이내에 실질적으로 measurable하다는 특징이 있습니다[8]통계 캐나다, statcan.gc.ca. 캐나다 연방정부의 ‘지속가능한 캐나다 농업 파트너십(Sustainable CAP)’은 농업식품부(Agriculture and Agri-Food Canada)를 통해 정밀 농업 기술 도입을 위한 구조화된 비용 분담금을 제공하며, 원격 감지 장비와 변동율 적용 시스템과 같은 기술 도입의 순 capital 요구를 줄이고 있습니다.

Trimble Inc.와 AGCO Corporation은 Richardson Pioneer와 Cervus Equipment와 같은 주요 캐나다 농업 유통업체와 활발한 유통 파트너십을 유지하고 있어, 직접 판매 인프라가 상업적으로 viable하지 않은Prairie 지역에서도 하드웨어와 소프트웨어 플랫폼이 농업자들에게 도달할 수 있도록 지원하고 있습니다. 또한, 캐나다 연방의 탄소 가격 체계는 정밀 질소 관리와 cover cropping(피복 작물) 관행을 통한 온실가스 배출 감소량을 문서화할 수 있는 작물 모니터링 도구에 대한 간접적 수요를 창출하며, 탄소 크레딧 monetization 기회와 시장을 연결하고 있습니다.

북미 작물 모니터링 시장 점유율

북미 작물 모니터링 산업은 경쟁 구조가 다소 분산되어 있으며, 디어앤컴퍼니가 2025년 기준으로 11%의 시장 점유율로 선두를 차지하고 있습니다. 나머지 시장은 하드웨어 제조업체, 소프트웨어 플랫폼 개발업체, 위성 영상 제공업체, 종합 농업 인텔리전스 기업 등 다양한 전문화·다각화된 경쟁업체들로 넓게 분포되어 있습니다. 2위권 업체는 아무도 두 자릿수 점유율을 확보하지 못하며, 상위 5개 기업이 전체 시장 가치의 Minderheit(소수)를 차지하는 구조적 특징은 구매자들이 단일 플랫폼 제공업체에 표준화하기보다는 다중 벤더 솔루션을 조합하는 에코시스템 시장의 특성과 일치합니다.

디어앤컴퍼니의 시장 리더십은 프리시전 농업 에코시스템의 깊이와 통합성에 기반합니다. 존디어 오퍼레이션스 센터 플랫폼, 스타파이어 위치 수신기, 익스액트어플라이 정밀 살포 기술, 오토패스 가이던스 시스템이 결합되면서 대규모로 복제하기 어려운 하드웨어-소프트웨어 통합을 구축하고 있습니다. 또한, 이 회사의 경쟁 우위는 파종부터 수확까지 농업 전 과정에 걸쳐 설치된 커넥티드 장비 기반을 통해 강화됩니다. 이 장비들은 오퍼레이션스 센터 내 연결된 경작지와 누적된 시즌이 증가할수록 예측 및 상업적 가치를 높이는 독점 데이터 네트워크를 형성합니다. 2026년 1분기 미국 중서부와 캐나다 프레리 주 농장 계정을 대상으로 한 9명의 프리시전 농업 컨설턴트 패널에서는 참가자들이 일관된 평가를 내놓았습니다. 디어의 주요 경쟁 우위는 개별 제품이 아니라 커넥티드 장비 데이터 인프라의 네트워크 효과이며, 이는 하드웨어 교체 주기를 넘어선 전환 비용을 창출합니다.

트림블은 강력한 2위권 위치를 차지하고 있으며, GFX-750 필드 컴퓨터, AgGPS 가이던스 수신기, 애플리케이션 컨트롤러, 트림블 Ag 소프트웨어 구독 플랫폼 등으로 구성된 프리시전 농업 포트폴리오를 보유하고 있습니다. 트림블은 AGCO를 포함한 독립 농기구 딜러 및 OEM 파트너십을 통해 하드웨어를 유통하면서, 직접 판매 인프라의 자본 집약도 없이 미국과 캐나다 시장에서 광범위한 지리적 도달 범위를 확보하고 있습니다. 트림블의 지속적인 경쟁력 원동력은 플랫폼의 장비 브랜드 중립성입니다. 케이스 IH, 뉴홀랜드, Massey Ferguson 장비를 혼용하는 오퍼레이터들도 트림블의 위치 및 가이던스 시스템을 별도의 장비 교체 없이 사용할 수 있으며, 이는 특히 다세대 혼합 장비 인벤토리로 특징지어지는 캐나다 프레리 오퍼레이션에서 큰 장점으로 작용합니다.

바이어 AG는 클라이밋 코퍼레이션의 FieldView 플랫폼을 통해 경쟁하며, 북미에서 가장 널리 배포된 디지털 농업 애플리케이션 중 하나로 장비 브랜드에 구애받지 않는다는 차별화 전략을 펼치고 있습니다. FieldView는 연결된 파종기, 콤바인, 살포기의 제조사 상관없이 필드 데이터를 집계하여 대부분의 상업용 농장 운영에서 나타나는 혼합 장비 현실에 대응하는 상호운용성 계층을 제공합니다. AGCO 코퍼레이션의 퓨즈 테크놀로지 플랫폼과 2017년 인수한 프리시전 플랜팅 포트폴리오(씨Spacing, 다운포스 제어, 인-furrow 센싱)는 파종 작업 수준에서 차별화된 하드웨어 정밀도를 제공합니다. 코르테바 아그리사이언스는 그라뉼러 인사이트를 통해 농장 재무 관리와 필드 수준 농업 데이터를 통합하는 이중 의사결정 지원 기능을 제공하며, 이는 순수한 농업 모니터링 플랫폼과 차별화되어 코르테바의 종자 및 작물 보호 제품 라인으로의 크로스 셀링 연결을 창출합니다.

시장 경쟁 역학은 플랫폼 생태계의 깊이, 서드파티 데이터 상호운용성, 데이터 소유권 거버넌스 등 세 가지 병행되는 힘에 의해 형성되고 있습니다. 타사 장비와 데이터 시스템 간 원활한 통합을 제공하는 플레이어들이 폐쇄형 플랫폼 경쟁사들보다 구조적 우위를 점하고 있습니다. 위성 영상 및 드론 분석 하위 부문에서 M&A 활동이 두드러지고 있으며,larger ag-tech 및 기계 회사들이 원격 감지 기능을 수직 통합하는 인수 패턴이 지속될 것으로 예상됩니다. 이는 소프트웨어 및 서비스 계층이 하드웨어에 비해 시장 가치 점유율을 increasingly capturing하면서 나타난 현상입니다.相比之下, Semios(특수 작물 병해충 모니터링)와 Regrow Ag(탄소 MRV) 같은 소규모 전문 플랫폼들은 폭넓은 플랫폼 확장을 시도하기보다는 특정 작물 유형이나 적용 사례에 대한 심층적인 도메인 전문성을 바탕으로 차별화하고 있습니다.

11% 시장 점유율

총합 시장 점유율 56%

북미 작물 모니터링 시장 기업

북미 작물 모니터링 산업에서 활동 중인 주요 기업은 다음과 같습니다:

Deere & Company는 Intelligent Solutions Group를 통해 북미 작물 모니터링 시장에서 가장 큰 참여자로, John Deere Operations Center, Blue River Technology(2017년 인수)를 통해 개발된 See & Spray 정밀 살포 기술, ExactApply 노즐 제어 시스템, AutoPath 유도 솔루션 등을 포괄합니다. 회사의 전략은 하드웨어-소프트웨어 통합과 확장되는 서드파티 데이터 파트너 네트워크를 결합하여 Operations Center를 미국과 캐나다의 대규모 상업용 곡물 작물 농업에서 사실상 표준 farm data로 자리매김하고 있습니다.

Trimble Inc.은 GFX-750 디스플레이 및 필드 컴퓨터, RTK 기반 위치 확인 시스템, Trimble Ag Software 플랫폼, 통합 준비가 완료된 연결 인프라 등 작물 모니터링 워크플로우 전반에 걸쳐 광범위한 필드 하드웨어와 농장 관리 소프트웨어 포트폴리오를 배포합니다.不仅如此, 정밀 농업 부문은 전 세계 독립 딜러 네트워크와 AGCO Corporation과의 전략적 OEM 파트너십을 통해 북미의 곡물 작물 및 특수 작물 운영자들에게 서비스를 제공합니다.

Bayer AG는 The Climate Corporation를 통해 Climate FieldView 플랫폼을 운영하며, 다중 브랜드 장비 연결성을 지원하는 모바일 우선 디지털 농업 애플리케이션으로, 계절 내 작물 모니터링, 필드 건강 시각화, 농업 기록 관리 등을 제공합니다. FieldView의 상업 모델은 광범위한 무료-tier 채택과 함께 프리미엄 분석 기능의 upselling을 결합하며, 플랫폼의 탄소 인센티브 프로그램은 지속적인 필드 모니터링 데이터와 실천 기반 크레딧 생성 시스템을 북미 재배자에게 통합 제공합니다.

AGCO Corporation은 Challenger, Fendt, Massey Ferguson, Valtra 장비 브랜드를 아우르는 Fuse Technology 플랫폼을 통해 작물 모니터링 기능을 통합하며, Precision Planting의 정밀 파종 및 살포 하드웨어는 종자 간격 제어, 유압 다운포스 관리, furrow 센싱을 통해 필드 작업 수준에서 차별화된 성능을 제공합니다. Corteva Agriscience는 Granular Insights와 Encirca 농업 서비스 프로그램을 통해 플랫폼 기반 데이터 관리와 맞춤형 농업 컨설팅을 상업용 작물 생산자에게 제공하며, 탄소 프로그램은 모니터링 데이터와 농업 실천 검증을 통합하여 자발적 탄소 시장에서 재배자 참여를 가능하게 합니다.

CNH Industrial는 Case IH와 New Holland 장비 브랜드를 아우르는 PLM Intelligence 플랫폼을 통해 정밀 농업 솔루션을 제공하며, 텔레매틱스, 필드 맵핑, 원격 진단을 연결된 장비 데이터 프레임워크에 통합하고 있습니다. Planet Labs PBC는 Dove와 SkySat 위성 constellations를 통해 매일 위성 영상을 제공하며, 원시 및 분석 준비가 완료된 다중 분광 영상을 엔터프라이즈 Ag-Tech 플랫폼 개발자와 직접 농장 고객에게 공급하여 회사를 더 넓은 작물 모니터링 에코시스템의 기반 데이터 인프라 제공업체로Positioning하고 있습니다.

Topcon Positioning Systems는 정밀 위치 측정 하드웨어, 자동 조향 시스템, 필드 관리 도구를 시장에 선보이며, 특히 다중 브랜드 농장 장비 환경 전반에서 가이던스, 필드 맵핑, 살포 제어 워크플로우 분야에서 상업적 강점을 발휘하고 있습니다. 캐나다에 본사를 둔 정밀 농업 기업 Farmers Edge Inc.는 자체 기상 관측소 네트워크, 위성 영상, 연결된 필드 센싱을 결합한 수직 통합 하드웨어-소프트웨어-농학 플랫폼인 FarmCommand를 제공하며, 특히 Prairie Provinces를 포함한 캐나다 곡물 작물 분야에서 상업적 채택이 확대되고 있습니다.

Ag Leader Technology는 미국에 본사를 둔 정밀 농업 하드웨어 제조사로, 수확량 모니터, 파종기 행 ряд-유닛 제어, Integra 필드 컴퓨터 디스플레이 시스템 등을 생산하며, 미국 중서부 전역의 강력한 독립 딜러 네트워크로 지원되고 있습니다. Sentera Inc.는 다중 분광 드론 센서 시스템과 AI 기반 분석을 제공하여 작물 건강 평가를 지원하며, 상업적 활용이 옥수수, 콩, 면화 작물 분야에 집중되어 있습니다. 2025년 하반기 미국 중서부와 동남부 310명의 농업 컨설턴트를 대상으로 실시한 설문조사에 따르면, 67%가 2025년 시즌 동안 적어도 한 명의 고객에게 드론 기반 정찰 솔루션을 권장했으며, Sentera는 전문 농업 컨설팅 서비스 채널에서 가장 자주 권장되는 센서 플랫폼으로 꼽혀 회사의 상업적 성장세를 반영했습니다.

이 경쟁 구도를 완성하는 전문 기업으로는 CropX Technologies(관개 및 비료 관리용 클라우드 연결 토양 센서 네트워크), Intelinair Inc.(AGMRI 플랫폼을 통한 기계 학습 기반 항공 이미지 분석), PrecisionHawk Inc.(농업 원격 감시를 위한 상업용 드론 데이터 서비스 및 비행 운영 관리), Semios(과수 및 특수 작물용 미기후 및 병해 압력 모니터링), EOS Data Analytics / EOSDA(위성 기반 작물 분석 및 필드 건강 모니터링과 자동 이상 알림), AgEagle Aerial Systems Inc.(농업 원격 감시를 위한 상업용 UAV 플랫폼 및 센서 시스템), Ceres Imaging(특수 작물 관개를 위한 항공 열화상 및 다중 분광 이미징 서비스), Arable Labs Inc.(Mark 3 미기후 및 작물 발달 모니터링 센서), Regrow Ag(자발적 탄소 시장 참여를 위한 토양 건강 모니터링 및 탄소 MRV 플랫폼), Syngenta(작물 보호 제품 라인과 통합된 Cropwise 플랫폼을 통한 디지털 농학 도구)가 있습니다. 이들 기업은 collectively, 다양한 작물 유형, 농장 규모, 운영 지역, 운영자 숙련도 프로파일을 아우르는 광범위한 모니터링 애플리케이션 수요에 대응하고 있습니다.

북미 작물 모니터링 산업 소식

시장 집중도 점수

북미 작물 모니터링 시장은 집중도 점수 4/10을 기록하며, 리딩 플레이어인 Deere & Company가 11% 점유율을 차지하는 가운데 2위 경쟁업체는 10%에 근접하지 못하는 moderately fragmented 구조를 보입니다. 이는 하드웨어, 소프트웨어, 서비스를 단일 플랫폼 제공업체에 집중하기보다는 여러 벤더의 솔루션을 결합하는 에코시스템형 시장을 반영합니다.

북미 작물 모니터링 시장 리서치 리포트는 2022년부터 2035년까지 수익(USD 백만)과 볼륨(백만 단위)을 기준으로 다음과 같은 세그먼트에 대한 추정치와 예측을 포함합니다:

시장, By 유형

시장, By 기술

시장, By 적용 분야

시장, By 작물 유형

시장, By 유통 채널

위 정보는 다음 국가에 제공됩니다:

연구 방법론, 데이터 소스 및 검증 프로세스

이 보고서는 직접적인 산업 대화, 독자적인 모델링, 엄격한 교차 검증을 기반으로 한 구조화된 연구 프로세스에 기반하며, 단순한 데스크 리서치가 아닙니다.

6단계 연구 프로세스

1. 연구 설계 및 애널리스트 감독

GMI에서 우리의 연구 방법론은 인간 전문 지식, 엄격한 검증, 그리고 완전한 투명성의 기반 위에 구축되었습니다. 우리 보고서의 모든 통찰, 트렌드 분석 및 예측은 고객의 시장 뉴앙스를 이해하는 경험 있는 애널리스트에 의해 개발됩니다.

우리의 접근 방식은 업계 참여자 및 전문가와의 직접적인 교류를 통한 광범위한 1차 연구를 통합하고, 검증된 글로볌 출처의 포괄적인 2차 연구로 보완합니다. 원본 데이터 소스에서 최종 인사이트까지 완전한 추적성을 유지하면서 신뢰할 수 있는 예측을 제공하기 위해 정량화된 영향 분석을 적용합니다.

2. 1차 연구

1차 연구는 우리 방법론의 추출이며, 전체 인사이트의 약 80%를 기여합니다. 분석의 정확성과 깊이를 보장하기 위해 업계 참여자와의 직접적인 교류가 포함됩니다. 우리의 구조화된 인터뷰 프로그램은 C-suite 임원, 이사 및 주제 전문가들의 입력을 받아 지역 및 글로볌 시장을 다룹니다. 이러한 상호 작용은 전략적, 운영적, 기술적 관점을 제공하여 종합적인 인사이트와 신뢰할 수 있는 시장 예측을 가능하게 합니다.

3. 데이터 마이닝 및 시장 분석

데이터 마이닝은 우리 연구 프로세스의 핵심 부분으로, 전체 방법론의 약 20%를 기여합니다. 주요 플레이어의 수익 점유율 분석을 통해 시장 구조 분석, 업계 트렌드 식별, 거시경제 요인 평가가 포함됩니다. 관련 데이터는 유료 및 무료 출처에서 수집되어 신뢰할 수 있는 데이터베이스를 구축합니다. 이 정보는 유통업체, 제조업체, 협회 등 주요 이해관계자의 검증을 받아 1차 연구와 시장 규모 산정을 지원하기 위해 통합됩니다.

4. 시장 규모 산정

우리의 시장 규모 산정은 상향식 접근 방식에 기반하며, 1차 인터뷰를 통해 직접 수집된 기업 수익 데이터와 함께 제조업체의 생산량 수치 및 설치 또는 배포 통계를 활용합니다. 이러한 입력값들을 지역 시장 전반에 걸쳐 종합하여 실제 산업 활동에 기반한 글로벌 추정치를 도출합니다.

5. 예측 모델 및 주요 가정

모든 예측에는 다음 사항에 대한 명시적인 문서화가 포함됩니다:

✓ 핵심 성장 원동력 및 가정된 영향

✓ 저해 요인 및 완화 시나리오

✓ 규제 가정 및 정책 변화 리스크

✓ 기술 수용 곡선 매개변수

✓ 거시경제 가정 (GDP 성장률, 인플레이션, 통화)

✓ 경쟁 역학 및 시장 진입/이탈 예상

6. 검증 및 품질 보증

마지막 단계에서는 도메인 전문가들이 필터링된 데이터를 수동으로 검토하여 자동화 시스템이 놀칠 수 있는 뉘앙스와 맥락적 오류를 식별하는 인간 검증이 포함됩니다. 이 전문가 검토는 품질 보증의 중요한 층을 추가하여 데이터가 연구 목표 및 도메인별 기준에 부합하는지 확인합니다.

당사의 3단계 검증 프로세스는 데이터 신뢰성을 최대화합니다:

✓ 통계적 검증

✓ 전문가 검증

✓ 시장 현실 검토

신뢰와 신용

검증된 데이터 소스

무역 간행물

보안 및 방위 산업 저널 및 무역 출판물

산업 데이터베이스

자체 및 제3자 시장 데이터베이스

규제 신고서류

정부 조달 기록 및 정책 문서

학술 연구

대학 연구 및 전문 기관 보고서

기업 보고서

연간 보고서, 투자자 프레젠테이션 및 공시 자료

전문가 인터뷰

C레벨 임원, 구매 담당자 및 기술 전문가

GMI 아카이브

30개 이상의 산업 분야에 걸친 13,000건 이상의 발행 연구

무역 데이터

수출입 물량, HS 코드 및 세관 기록

연구 및 평가된 매개변수

이 보고서의 모든 데이터 포인트는 1차 인터뷰와 실제 상향식 모델링 및 철저한 교차 검증을 통해 검증됩니다. 당사 연구 프로세스에 대해 읽어보세요 →