저자:

Ankit Gupta, Shubham Chaudhary

무료 PDF 다운로드

산업 검사 서비스 시장 크기 및 공유 2026-2035

보고서 ID: GMI16161

|

발행일: July 2026

|

보고서 형식: PDF/Excel/Dashboard/Platform

무료 PDF 다운로드

라이선스 옵션 살펴보기:

시작 가격: $2,450

콘텐츠로 이동

무료 PDF 다운로드

산업 검사 서비스 시장

이 보고서의 무료 샘플을 받으세요

이 보고서의 무료 샘플을 받으세요

산업 검사 서비스 시장

Is your requirement urgent? Please give us your business email

for a speedy delivery!

산업 검사 서비스 시장 규모

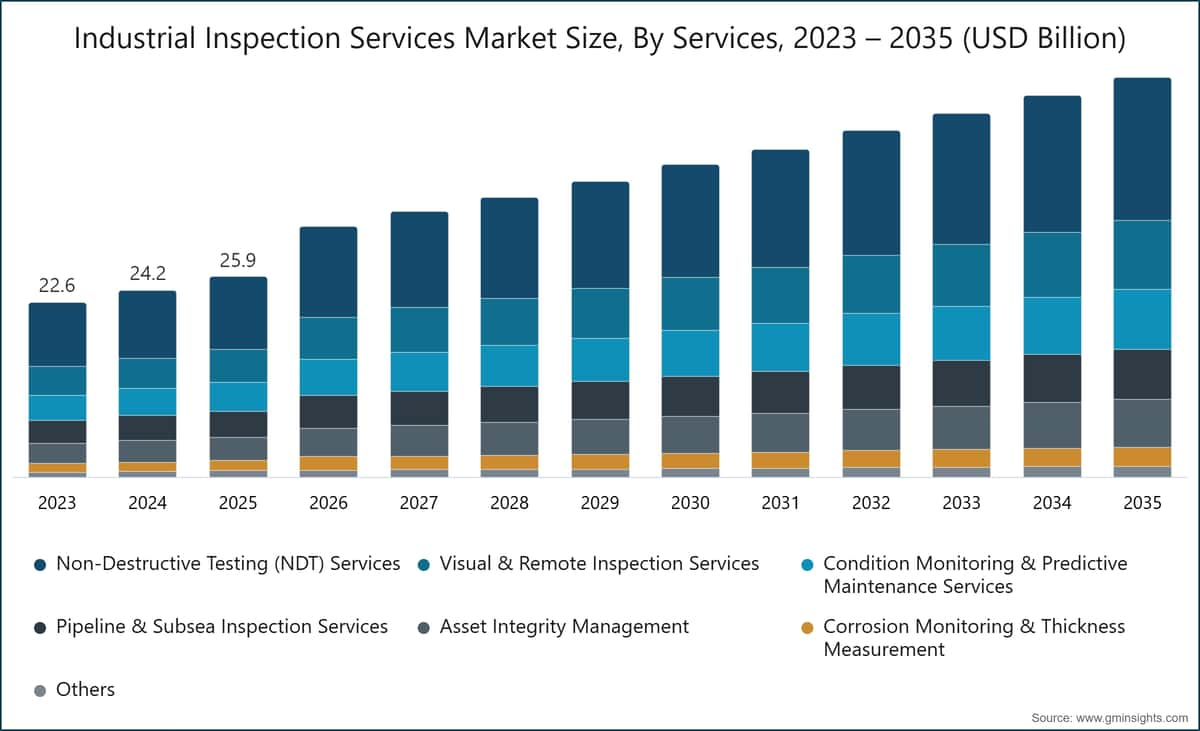

전 세계 산업 검사 서비스 시장은 2025년 기준으로 259억 달러에 달했으며, 에너지, 제조업, 핵심 인프라 부문 전반에 걸쳐 규제 준수 의무가 강화되면서 성장했습니다. 또한 자산 소유자들이 운영 안전과 자산 무결성을 우선시하면서 제3자 테스트·검사·인증(TIC) 서비스에 대한 지속적인 수요가 뒷받침되었습니다. 이 시장은 글로벌 마켓 인사이트 Inc.의 최신 보고서에 따르면 2026년부터 2035년까지 연평균 성장률(CAGR) 5.3%로 성장하여 2035년에는 518억 달러에 달할 것으로 전망됩니다.

산업 검사 서비스 시장 주요 인사이트

시장 규모 및 성장

지역별 우위

주요 시장 성장 동력

과제

기회

주요 기업

이러한 성장 추세는 규제 수요의 필수화, 디지털 기반 검사 플랫폼의 급속한 확산, 재생 에너지 및 인프라 갱신 시장의 구조적 확장에 기인합니다. 또한 인공지능(AI), 로봇 시스템, 예측 분석 기술이 고위험 산업 환경에서 수동 검사 워크플로를 대체하면서 서비스 제공 방식과 기존 TIC 제공업체의 경쟁력 구조가 동시에 변화하고 있습니다.

주요 성장 동인

성장 동인 영향 분석

성장 동인

CAGR 전망에 미치는 영향

지역적 중요성

영향 시점

엄격한 산업 안전 및 규제 준수 요구

~4%

북미, 유럽

단기 (≤ 2년)

노후화된 산업 인프라 및 핵심 자산

~5.5%

북미, 유럽, 아시아 태평양

중기 (2~4년)

재생 에너지 및 핵심 인프라 프로젝트의 급속한 성장

~4.5%

아시아 태평양, 유럽, 북미

장기 (≥ 4년)

가동 중단 및 유지보수 비용 감소에 대한 관심 증가

~5%

전 세계

중기 (2~4년)

엄격한 산업 안전 및 규제 준수 요구

산업 안전 규제는 주요 경제권에서 그 범위와 집행 강도를 지속적으로 확대하고 있으며, 이로 인해 제3자 검사 서비스에 대한 구조적 수요가 반복적으로 발생하고 있습니다. 미국에서는 직업안전보건청(OSHA)이 석유화학, 제조업, 건설 자산에 대해 29 CFR 규정에 따라 검사 체계를 의무화하고 있으며, 이는 인증된 검사 서비스에 대한 일관된 수요를 이끌고 있습니다.[1]미국 직업안전보건청(OSHA)

유럽연합의 산업배출지침 및 압력장비지침은 회원국 내 운영업체들에게 유사한 의무를 부과하며, 상품 가격 변동이나 자본 지출 추세와는 무관하게 기본 검사량을 유지하도록 하고 있습니다.[2]유럽위원회, ec.europa.eu 시설 수준에서는 규제 미준수가 재정적 처벌, 운영 중단, 평판 손실로 이어지며, 이는 예정된 인증 검사 프로그램의 필요성을 더욱 강조합니다. 이 요인은 규제 당국이 검사 간격과 문서화 표준을 점차 강화하고 있는 북미와 서유럽에서 가장 두드러지며, 산업 검사 서비스 시장의 연평균 성장률(CAGR)에 약 4%의 긍정적 영향을 미치고 있습니다.

노후화된 산업 인프라 및 핵심 자산

북미, 서유럽 및 아시아 태평양 일부 지역의 상당수의 산업 인프라가 원래 설계 수명을 넘어 가동되고 있으며, 이로 인해 상태 평가, 사용 적합성 평가, 부식 모니터링 서비스에 대한 구조적 수요가 발생하고 있습니다. 미국기계학회(ASME)에 따르면 미국 산업용 배관, 압력용기, 공정 설비의 상당 부분이 1960년대에서 1980년대 사이에 설치되어 장비 노화로 인한 결함 확률이 증가함에 따라 반복적인 검사 요구가 발생하고 있습니다.[3] 유럽에서도 노후 정유 및 발전소 자산이 유사한 검사량을 발생시키고 있으며, 운영업체들은 비용 제약 환경에서 자산 교체보다는 잔존 수명 평가를 우선시하고 있습니다. 기존 자산에 요구되는 검사 빈도는 신규 설치보다 일반적으로 높아지며, 이는 검사 서비스 제공업체의 단위 자산당 수익을 증대시킵니다. 이 요인은 시장의 전체 성장률에 약 5.5%의 긍정적 영향을 미치며, 예측 기간 내 가장 큰 단일 요인으로 작용하고 있습니다.

재생 에너지 및 핵심 인프라 프로젝트의 급속한 성장

전 세계 재생 에너지 설비 용량 확충으로 인해 전통적인 석유, 가스, 석유화학 분야와는 구별되는 새로운 형태의 검사 수요가 창출되고 있습니다. 국제에너지기구(IEA)에 따르면 2023년 전 세계 청정에너지 투자가 1.7조 달러를 넘어섰으며, 풍력, 태양광, 그리드 인프라가 제조, 설치, 준공, 운영 단계 전반에 걸쳐 검사 서비스를 필요로 하면서 그 규모가 계속해서 증가하고 있습니다.[4]국제에너지기구(IEA) - iea.org

해상 풍력 터빈은 전문화된 수중 및 항공 검사 능력을 요구하며, 이는 산업 검사 서비스 시장의 기술 frontier에 위치한 ROV 기반 및 드론 기반 서비스 라인의 수요를 견인하고 있습니다. 다리, 터널, 수도 시스템, 철도망 등 인프라 검사는 미국 인프라 투자 및 일자리법, EU '유럽 연결망 시설', 그리고 아시아태평양 여러 국가의 정부 지원 자본 프로그램 등으로 뒷받침되면서 병행 수요를 창출하고 있습니다. 이러한 요인은 시장의 연평균 성장률(CAGR)에 약 4.5%를 기여하고 있습니다.

다운타임 및 유지보수 비용 절감을 위한 관심 증가

석유·가스, 발전, 제조업 등 자산 집약적 운영자들은 예기치 못한 정지 상황과 예방적 검사 프로그램 간의 비용 차이를 정량화하면서 예산 배분을 재조정하고 있습니다. 산업 데이터에 따르면 연속 공정 산업(정제, 석유화학, 발전)에서 예기치 못한 다운타임은 자산 유형과 처리량에 따라 시간당 10만~50만 달러의 비용을 초래할 수 있습니다.[5]미국석유협회 (API), api.org 이러한 비용 민감성은 상태 모니터링 및 예측 유지보수 검사 서비스의 채택을 가속화하며, 운영자들은 규제 준수를 유지하면서도 계획된 정비를 연기할 수 있게 합니다. 검사 기반 유지보수의 비즈니스 케이스는 설비 노화로 인한 고장 빈도가 증가하는 노후 자산 환경에서 특히 설득력이 있으며, 검사 투자의 투자 수익률이 측정 가능하고 이사회 차원에서도 방어 가능한 수준으로 나타나고 있습니다. 이러한 요인은 시장의 연평균 성장률(CAGR) 전망에 약 5%를 기여하고 있습니다.

주요 과제

제약 요인 분석

과제

CAGR 전망에 미치는 영향

지역적 관련성

영향 시기

고급 검사 기술에 대한 높은 자본 투자

~(-2%)

전 세계

단기 (2년 이하)

숙련된 검사 및 비파괴검사(NDT) 전문가의 부족

~(-2.5%)

북미, 유럽, 중동 및 아프리카

중기 (2~4년)

고급 검사 기술에 대한 높은 자본 투자

수동 검사 플랫폼에서 자동화 및 로봇 기반 검사 플랫폼으로의 전환은 검사 서비스 제공업체뿐만 아니라 자체 서비스 모델을 운영하는 최종 사용자 운영자도 상당한 선행 자본 지출이 필요합니다. 고급 위상배열 초음파 검사(PAUT) 시스템, 열화상 카메라가 통합된 드론 기반 검사 카메라, AI 기반 데이터 분석 플랫폼은 대규모로 도입할 경우 수백만 달러 규모의 투자가 필요합니다. 중소형 검사 서비스 제공업체는 글로벌 TIC 대기업에 비해 구조적 불리함을 겪고 있는데, 이들은 광범위한 수익 기반과 지리적 서비스 포트폴리오를 바탕으로 기술 투자를 분산할 수 있기 때문입니다. 기술 현대화의 자본 집약도는 시장 진입 장벽을 높이고 특히 동남아시아, 라틴아메리카, 사하라 이남 아프리카 등 비용 제약이 있는 신흥 경제권에서 서비스 혁신을 둔화시킵니다. 이러한 도전은 산업 검사 서비스 시장의 연평균 성장률(CAGR)에 약 2%의 부정적 영향을 미치고 있습니다.

숙련된 검사 및 비파괴검사(NDT) 전문가 부족

산업 검사 분야는 자격증 소지자 NDT 레벨 II·III 기술자, 로프 액세스 검사관, 수중 검사 전문가 등 숙련된 인력의 지속적인 부족에 직면해 있으며, 이는 서비스 용량 제한과 인력 집약적 검사 부문의 비용 상승 압력으로 이어집니다. 미국 비파괴시험협회(ASNT)는 경험 많은 NDT 실무자의 은퇴율이 신규 자격 취득자 수를 여러 지역에서 초과하고 있는 것으로 확인했습니다.[6]미국 비파괴시험 학회 (ASNT)

유럽에서도 석유화학 및 발전 분야 검사 부문에서 유사한 인력 동향이 나타나고 있습니다. 특히 offshore 플랫폼, 원격 파이프라인 통로, 신흥 시장의 인프라 자산 등 검사 수요가 지리적으로 분산되어 있어 즉각적인 원격 대체가 어려운 실정입니다. 이러한 도전은 시장의 연평균 성장률(CAGR) 추이에 약 2.5%의 부정적 영향을 미치고 있습니다.

산업 검사 서비스 시장 동향

AI 기반 검사와 자동화된 데이터 분석

인공지능은 산업 검사 서비스 산업에서 보조 기능에서 핵심 경쟁력으로 전환되고 있으며, 초기에는 데이터 생성과 인적 해석 능력의 격차가 가장 큰 해저 파이프라인 검사, 항공우주 NDT, 공정 플랜트 건전성 평가 등 고데이터량 애플리케이션에 집중되어 있습니다. OSHA의 연방 데이터와 업계 보고에 따르면 AI 보조 결함 탐지 시스템이 특정 형태의 결함 탐지율 개선과 함께 유지보수 일정 지연 비용을 유발하는 오탐지(false-positive) rates를 동시에 감소시킨 것으로 확인되었습니다.

뷔로 베리타스는 2024년 북해 offshore 석유·가스 자산에 AI 보조 검사 플랫폼을 도입하여 원격 조작 로봇(ROV) 조사 중 실시간 이상 징후 감지 기능을 제공함으로써 사후 데이터 처리 시간을 주 단위에서 일 단위로 단축하고 검사 이벤트와 실질적인 유지보수 권고 사이의 간격을 압축했습니다. 미스트라스 그룹(MISTRAS Group)도 미국 Gulf Coast 석유화학 시설의 акустик 에미션 테스트 프로그램에 AI 기반 신호 분석을 통합하여 수동 분석 워크플로우로는 불가능했던 처리율로 지속적인 구조 건강 모니터링을 가능하게 했습니다.

기존의 드라이버는 첨단 센서 배열과 로봇 검사 시스템에서 발생하는 검사 데이터의 양과 속도입니다. 이러한 데이터는 현대 검사 프로그램에서 요구하는 처리율에서 인간의 실질적인 해석 능력을 체계적으로 초과합니다. 더 중요한 변화는 AI가 숙련된 검사 인력을 대체하는 것이 아니라, AI가 해석 병목 현상을 압축하여 소규모 팀이 훨씬 더 큰 데이터 세트를 운영상 의미 있는 시간 내에 처리하고 대응할 수 있도록 한다는 점입니다. 시장 구조 관점에서 AI 역량은 대기업 규모 검사 프로그램 입찰을 노리는 대형 TIC 기업들에게 빠르게 경쟁 필수 요건이 되고 있으며, 클라이언트들은 디지털 데이터 출력과 자동화된 이상 징후 보고를 계약 요구 사항으로 점점 더 명시하고 있습니다. 이러한 추세는 현재 시장 평균을 웃도는 성장률로 확장 중인 상태 모니터링 및 자산 무결성 관리 서비스 라인에서 평균 이상의 수익 성장률을 지속할 것으로 예상됩니다.

드론 및 로봇 검사 시스템 배치

무인 항공기(UAV)와 로봇 크롤러가 상업용 규모로 인프라, 에너지, 프로세스 산업 검사 프로그램에 배치되면서 유인 접근이 운영상 제약이 있거나 경제적으로 부담이 크거나 안전상 금지된 환경에서도 실질적인 검사 범위를 확장하고 있습니다. 해상 풍력 터빈 블레이드 검사가 가장 상업적으로 중요한 배치 사례 중 하나로, UAV 기반 검사는 터빈 당 검사 시간을 기존 유인 접근의 며칠에서 몇 시간으로 단축하고 로프 접근, 인원 승강 장비 또는 터빈 정지 필요성을 특정 구성에서 제거합니다.

2025년 3분기 북미 및 유럽의 180개 산업 검사 서비스 제공업체를 대상으로 한 설문조사에서 67%가 적어도 한 서비스 라인에서 UAV 시스템을 적극적으로 배치하고 있으며, 이는 2023년의 41%에서 증가한 수치입니다. 해상 에너지 및 발전 인프라가 활발한 UAV 사용자의 72%에 의해 주요 배치 맥락으로 꼽혔습니다. Ashtead Technology는 유정 및 가스와 해상 풍력 시장에서 ROV 기반 수중 검사 시스템에 대한 수요가 증가하고 있으며, 2024~2025년 동안 전문 ROV 장비의 활용률이 다년간 최고치를 기록했다고 보고했습니다.

압력 파이프라인을 정지 없이 통과할 수 있는 파이프라인 검사 로봇 플랫폼이 전통적인 인라인 검사 프로그램으로 인한 운영 중단 문제를 줄이고자 중계 사업자들에 의해 채택되고 있습니다. 규제 환경도 UAV 배치 확대를 지원하는 방향으로 진화하고 있습니다. 미국 연방항공청(FAA)은 Part 135 및 시야 외(BVLOS) 면제 프로그램 하에서 상업용 드론 운영 권한을 확대하여 이전 규제 체계 하에서 운영상 제한되었던 인프라 회랑을 통한 장거리 자율 검사 임무를 가능하게 했습니다[7]미국 연방항공청, faa.gov.

유럽 항공 안전청(EASA)은 EU 영공 내 상업용 UAV 운영을 규제하는 규정을 유사한 방식으로 운영 권한을 확대하는 방향으로 개정하여 유럽 에너지 및 인프라 시장에서 드론 기반 검사 서비스 성장을 지원하고 있습니다. 전반적으로 UAV와 로봇 배치는 초기 adopter 주도에서 예측 기간 중반까지는 광범위한 시장 표준 관행으로 전환되면서 검사 단위 경제성을 압축하고 총_ADDRESSABLE 범위를 확장할 것으로 예상됩니다.

예측 유지보수 및 디지털 자산 관리

기간 기반 예방 정비에서 상태 기반 예측 정비로의 구조적 전환은 검사 서비스 가치 사슬을 재정의하며, 개별 사건 기반 검사에서 벗어나 지속적인 모니터링, 데이터 관리, 위험 자문 활동으로 서비스 범위를 확장시키고 있습니다. 디지털 자산 관리 플랫폼은 실시간 센서 피드(진동, 온도, 압력, 부식 가능성, 음향 방출)와 검사 이력, 장비 사양, 고장 모드 라이브러리를 통합하여 동적 위험 등급 및 정비 일정 권고안을 생성합니다. DNV의 Synergi Plant 플랫폼과 Lloyd's Register의 NEXUS IC는 정유, 발전소, 화학 처리 시설에서 검사 데이터를 중앙 집중화하고 복잡한 다중 자산 환경 전반에 걸쳐 정비 자원 할당을 최적화하기 위해 채택되고 있는 엔터프라이즈급 디지털 자산 관리 시스템의 대표 사례입니다.

국제에너지기구(IEA)는 에너지 인프라 운영의 디지털화가 2030년까지 전 세계적으로 연간 800억 달러 규모의 효율성 절감 효과를 창출할 것으로 전망하며, 이 중 상당 부분이 검사 및 상태 모니터링 프로그램 최적화를 통해 실현될 것으로 예상됩니다. ASME의 산업 표준 데이터에 따르면 API 580 및 API 581 표준에 따라 위험 기반 검사 프레임워크를 도입한 시설들은 총 검사 비용의 15~25% 감축과 함께 자산 신뢰성 향상이라는 가시적 성과를 보고하고 있습니다. 채택 일정은 가속화되고 있습니다. 석유·가스 및 발전 분야의 대형 운영업체들이 선도적으로 도입하고 있으며, 디지털 트윈 기술이 다양한 자산 클래스에서 상업적으로 더 접근 가능해짐에 따라 제조업 및 화학 처리 분야가 중기적으로 대규모로 따라갈 것으로 예상됩니다. 현재 14.4%의 시장 점유율과 5.8%의 연평균 성장률(CAGR)을 기록하고 있는 상태 모니터링 및 예측 정비 서비스는 지속적이고 데이터 기반의 검사 모델로의 구조적 전환을 반영하는 산업 검사 서비스 시장에서 가장 빠르게 성장하는 주요 서비스 유형입니다.

원격 및 아웃소싱 검사 서비스 모델에 대한 수요 증가

규제의 복잡성 증가와 자체 검사 역량 유지의 막대한 자본 집약도가 아웃소싱 제3자 검사 모델로의 구조적 전환을 가속화하면서, established TIC 기업들의 주소 가능 시장이 다중 최종 사용 산업으로 확대되고 있습니다. 전체 시장 수익의 62%를 차지하며 5.5%의 CAGR로 성장하고 있는 아웃소싱 검사는 선진 시장 대부분 지역에서 인하우스 대안에 비해 점유율을 확대하고 있는 지배적인 서비스 제공 모델입니다.

아웃소싱 트렌드는 규제 프레임워크가 독립적인 제3자 인증을 의무화하는 산업에서 가장 두드러지는데, EU의 압력용기 지침 하의 압력용기, 유럽 기계 지침 하의 승강 장비, 미국의 OSHA.process Safety Management 표준 하의 공정 안전 검증 등이 해당됩니다. 2025년 Q4 전문가 패널에서 6개 Tier-1 산업 운영업체의 조달 담당자들과의 대화에서 일관된 결론이 도출되었습니다. 70%가 지난 12개월 이내에 아웃소싱 검사 범위를 확대했거나 검사 서비스 계약을 재협상했으며, 규제 감사 위험과 전문 기술 접근성이 인하우스 검사 팀 유지에 대한 선호도를 결정짓는 주요 요인으로 꼽혔습니다. 이러한 트렌드는 인증 범위, 지리적 커버리지, 기술 역량을 단일 계약 관계 하에서 결합하는 대규모 글로벌 TIC 플랫폼의 경쟁력을 강화하고 있습니다.

산업 검사 서비스 시장 분석

서비스별

비파괴 검사(NDT) 서비스

비파괴 검사(NDT) 서비스는 산업 검사 서비스 시장에서 가장 큰 서비스 유형 세그먼트를 차지하며, 2025년 전체 시장 수익의 36.4%를 차지하고 2035년까지 연평균 5.1%의 성장률(CAGR)을 보일 것으로 예상됩니다. 이 세그먼트의 규모는 석유 및 가스 분야의 압력 용기 및 용접 건전성 평가부터 건설 분야의 구조용 강재 평가, 항공우주 분야의 터빈 블레이드 검사에 이르기까지 사실상 모든 산업 분야에 적용 가능하다는 점에서 검사 가치 사슬 내에서 가장 광범위하고 기술적으로 다양한 서비스 라인으로 자리매김하고 있습니다. 위상배열 초음파 검사(PAUT), 자기 분말 검사(MPI), 와전류 검사(ECT), 디지털 방사선 촬영 등 핵심 NDT 기술은 단독으로 maupun 복합 다중 방법 검사 프로그램으로 활용되어 복잡한 자산 평가 요구 사항을 충족합니다.

올림푸스의 FOCUS PX 위상배열 제어기와 GE의 Mentor Visual iQ 비디오스코프는 정유 플랜트 정비 및 항공우주 NDT 프로그램에 광범위하게 활용되는 제품 플랫폼으로, 인증된 검사 서비스 제공업체들이 이용할 수 있는 기술적 깊이를 보여줍니다. 단열재 하부 부식(CUI) 탐지, 고압 파이프라인 용접 품질 검증, 열교환기 튜브 번들 검사는 API 510, API 570, API 653 표준에 따라 의무 검사 주기가 설정되면서 반복적인 수익을 창출하는 NDT 응용 분야 중 최고 수준입니다.

시각 및 원격 검사 서비스

세그먼트 수준에서 시각 및 원격 검사 서비스는 16.7%의 점유율과 5.6%의 CAGR을 기록하며 두 번째로 큰 위치를 차지하고 있습니다. 카메라 장착 ROV 및 UAV 플랫폼의 상업적 확장으로 인해 물리적 접근이 어려운 밀폐 및 고공 환경에서도 시각적 상태 평가가 가능해지면서 검사 비용과 안전 위험이 크게 감소하고 있습니다. 상태 모니터링 및 예측 유지보수 서비스는 14.4%의 점유율과 5.8%의 CAGR로 세 번째로 높은 성장률을 기록하며, 예정된 수동 검사 주기보다 지속적인 모니터링 기술의 도입이 가속화되고 있습니다. 파이프라인 및 수중 검사 서비스는 미국 PHMSA 규제 및 유럽·아태 지역 규제 체계 하에서 집수·송전·배전 파이프라인에 대한 의무 규제 검사 요구를 바탕으로 13%의 시장 점유율과 5%의 CAGR을 기록하고 있습니다.[8]미국 파이프라인 및 위험물 안전청(phmsa.dot.gov)

자산 무결성 관리 서비스는 11.5%의 시장 점유율과 5.7%의 CAGR로 평균 이상의 성장을 보이고 있으며, API 580 및 API 581 표준에 따른 위험 기반 검사 프로그램의 정착과 디지털 무결성 관리 플랫폼의 표준화로 석유·가스 및 발전 부문에서 활용이 확대되고 있습니다. 부식 모니터링 및 두께 측정 서비스는 5.1%의 점유율과 4.9%의 CAGR로 상대적으로 성숙한 서비스이지만, 특히 해상, 화학 처리, 수도 시설 인프라 환경에서 전기화학적 부식이 주요 자산 열화 메커니즘으로 작용하는 분야에서 구조적으로 필수적인 서비스 라인으로 자리매김하고 있습니다.

용도별

이 시장을 형성하는 주요 세그먼트에 대해 자세히 알아보기

무료 PDF 다운로드

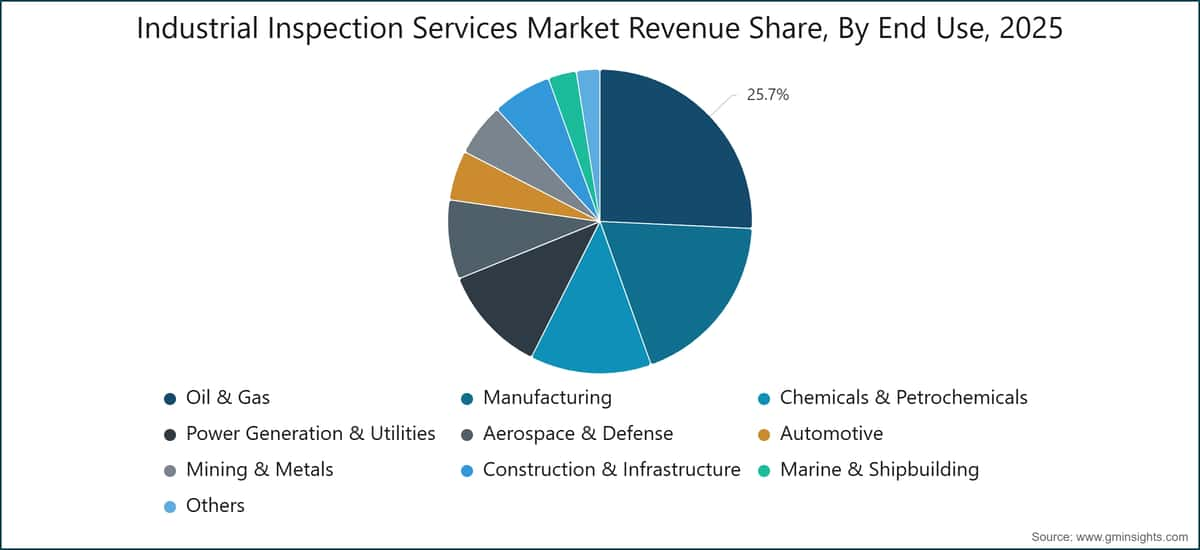

석유 및 가스

석유 및 가스는 산업 검사 서비스 시장에서 가장 큰 용도별 세그먼트로, 2025년 전체 시장 수익의 25.7%를 차지하며 4.7%의 CAGR로 성장할 전망입니다.

이 섹터의 구조적 검사 요구 사항은 상류 우물 머리 및 생산 시설 무결성 평가, 중류 파이프라인 및 압축기 스테이션 인증, 하류 정유 및 터미널 검사로 이어져 단기 상품 가격 변동으로부터 상대적으로 보호되는 다변화되고 지리적으로 분산된 수요 기반을 창출합니다. API 510, API 570, API 653 검사 표준은 각각 압력 용기, 공정 배관, 지상 저장 탱크 검사를 규제하며, 대부분의 관할권에서 면허 운영자에게 정의된 주기별 독립 검사를 의무화합니다.

베이커 휴즈 컴퍼니와 오션링 인터내셔널은 멕시코만, 북해, 아시아 태평양 심해 작업 across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across across

화학 및 석유화학

화학 및 석유화학 섹터는 시장의 12.9%를 차지하며 6%의 연평균 성장률(CAGR)로 성장하고 있는데, 이는 주요 최종 사용 카테고리 중 가장 높은 성장률로, EU 산업 배출 지침 및 OSHA 공정 안전 관리 프레임워크 하의 엄격한 공정 안전 요구 사항과 글로벌 공정 산업에서 가장 extensive aging asset 기반을 결합한 결과입니다. 발전 및 유틸리티는 11.4%의 시장 점유율(5.8% CAGR)을 차지하며, 검사 범위가 전통적인 화력 및 원자력 자산에서 offshore 및 onshore 풍력 터빈,large-scale 태양광 어레이, 고압 그리드 연계 장비 등 재생 에너지 인프라로 확장되고 있습니다.

항공우주 및 방위 부문은 8.4%의 점유율과 5.8%의 CAGR로 평균 이상의 성장을 유지하며, FAA, EASA 및 동등한 국가 항공 당국에 의해 관리되는 가장 엄격한 검사 인증 요구 사항에 의해 견인됩니다. 자동차 검사 서비스(5.3% 점유율, 6.1% CAGR)와 건설 및 인프라(6.3% 점유율, 6.1% CAGR)는 모두 시장 평균 이상의 성장률로 확장되고 있으며, 이는 EV 배터리 셀 제조의 품질 규정 준수 및 노후화된 교량, 수처리 시설, 공공 인프라 자산에 대한 정부가 의무화한 구조적 검사 프로그램에서 비롯됩니다.

지역별 분석

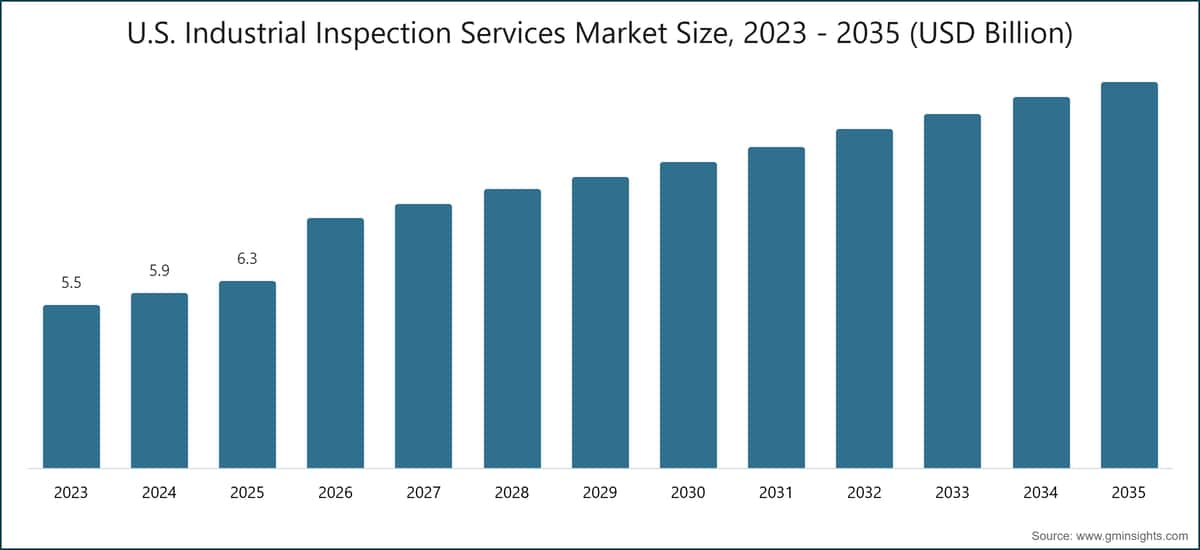

북미 산업 검사 서비스 시장

북미는 글로벌 산업 검사 서비스 시장에서 가장 큰 지역으로, 2025년 전체 시장 수익의 32.7%를 차지하며 2035년까지 4.8%의 CAGR로 성장할 전망입니다. 미국은 OSHA의 29 CFR 표준이 일반 산업, 건설, 공정 안전 적용 분야 전반에 걸쳐 검사 체계를 의무화하는 등 세계에서 가장 extensive 산업 검사 규제 프레임워크 중 하나로 견인되는 지배적인 국가 시장입니다. 또한 PHMSA의 파이프라인 안전 규제(2024년 1월 발효된 49 CFR Part 192 개정 요구 사항 포함)는 세계에서 가장 큰 파이프라인 transmission network 검사 프로그램을 규

2022년부터 시작된 약 2조 달러 규모의 인프라 재건 사업으로 인해 다리, 터널, 수도 시스템, 교통망 등 across the bridges, tunnels, water systems, and transportation networks에 대한 지속적인 검사 수요가 발생하고 있으며,在此期间 프로젝트 배치가 예측 기간 내내 점차 증가하고 있습니다. 캐나다는 오일샌드와 천연가스 수송 인프라 검사 요구를 통해 지역 기반에 기여하며, 앨버타 에너지 규제청(Alberta Energy Regulator)과 캐나다 표준협회(CSA Z662)가 상류 및 중류 자산 무결성 프로그램(upstream and midstream asset integrity programs)을 규제하여 반복적인 검사량을 창출합니다. SGS SA와 Bureau Veritas SA는 미국과 캐나다 전역에서 유사한 실험실 및 현장 검사 역량을 유지하며, 북미에 본사를 둔 MISTRAS Group 및 Acuren과 직접 경쟁하며 석유·가스 및 석유화학 검사 부문 점유율을 두고 경쟁하고 있습니다.

유럽 산업 검사 서비스 시장

유럽은 글로벌 산업 검사 서비스 산업의 26.3%를 차지하며, 주요 지역 중 가장 높은 4.4%의 연평균 성장률(CAGR)을 기록하고 있습니다. 이는 시장의 상대적 성숙도와 규제 준수 수요에 기반한 구조적 안정성을 반영합니다. 독일은 해당 지역 내 최대 시장으로, 엔지니어링 집약적 제조 기반과 TÜV(특히 TÜV 라인란트 및 TÜV 쥐트) 제도적 프레임워크를 갖추고 있습니다. TÜV는 독일 장비 및 제품 안전법에 따라 광범위한 산업 장비 카테고리에 대해 법정 검사 권한을 유지하여 운영자 재량과 무관한 규제된 검사 수요 기반을 형성합니다.

영국은 「압력 시스템 안전 규정 2000」및 「승강기 작업 및 장비 규정(LOLER)」에 따라 검사를 의무화하며, 에너지, 석유화학, 해상 부문 across energy, petrochemical, and offshore sectors에 걸쳐 체계적인 검사 서비스 시장을 유지합니다. 2024년 발효된 EU 「개정 산업 배출 지침」은 EU 회원국 내 대형 산업 운영자에 대한 규제 범위를 확대하여 연속 배출 모니터링 및 공정 검증에 대한 추가 검사 의무를 도입했으며, 이로 인해 인증된 검사 서비스 수요가 직접 증가하고 있습니다. Bureau Veritas SA와 DEKRA India가 유럽 전역에서 가장 강력한 입지를 차지하고 있으며, Applus+와 RINA S.p.A.는 남유럽 산업 및 해상 검사 부문에서 경쟁력을 유지하고, Kiwa Global은 북유럽 시장에서 유의미한 인증 권한을 보유하고 있습니다.

아시아 태평양 산업 검사 서비스 시장

아시아 태평양은 산업 검사 서비스 시장에서 가장 빠르게 성장하는 지역으로, 6.8%의 연평균 성장률(CAGR)을 보이며 2025년 글로벌 시장 revenue의 24.5%를 차지하고 있습니다. 이는 급속한 산업화, 대규모 인프라 투자 프로그램, 가속화된 에너지 전환 commitments가 복합적으로 작용하여 여러 산업 verticals에 걸쳐 동시에 검사 수요를 창출하기 때문입니다. 중국은 해당 지역 내 최대 시장으로, 국가시장감독관리총국(SAMR)과 국가에너지국(NEA)이 제조업, 에너지, 인프라 부문의 검사 요구사항을 관리하며, 「중국 강제 인증(CCC)」 프레임워크가 광범위한 산업 장비 카테고리에 대해 제3자 검사를 의무화하여 세계 최대 제조 기반에서 높은 검사량을 유지하고 있습니다.

인도는 해당 지역 내 가장 역동적인 성장 기회로, 인도 표준국(Bureau of Indian Standards)과 석유·폭발물 안전기구(PESO)가 압력 장비 및 탄화수소 인프라에 대한 검사 표준을 규제하며, 정부 주도의 「국가 인프라 파이프라인(National Infrastructure Pipeline)」은 1조

산업 검사 서비스 시장 점유율

전 세계 산업 검사 서비스 산업은 상위 5개 기업인 SGS SA, Bureau Veritas SA, Intertek Group plc, TÜV SÜD, DEKRA India가 2025년 기준 약 32.5%의 글로벌 시장 수익을 차지하며, moderate fragmentation(중간 정도의 분산) 구조를 보입니다. SGS SA는 7%의 점유율로 선두를 차지하며, 119개국 2,700여 개 사무소와 실험실을 보유한 글로벌 운영 규모, 다분야 인증 포트폴리오, 디지털 검사와 실험실 인프라에 대한 지속적인 투자를 바탕으로 이 같은 성과를 내고 있습니다. 나머지 시장 점유율은 지역별 TIC 기업, 기술 특화 전문업체, sector-specific(분야별) 검사 제공업체들에게 분산되어 있어, 시장 깊이가 상당하며 통합, 기술 차별화, 지역 확장의 구조적 기회가 존재합니다.

시장의 경쟁 구조는 두 가지 뚜렷한 전략적 노선으로 나뉩니다. 상위 5개 기업을 포함한 DNV AS, Lloyd's Register, Eurofins Scientific, UL Solutions 등 대형 글로벌 TIC 플랫폼은 주로 인증 범위, 다국가 규제 인지도, 단일 고객 관계 하에서 통합 검사·시험·인증 서비스 제공 능력으로 경쟁합니다. 이 기업들은 대규모 디지털 검사 플랫폼, AI 기반 데이터 분석, 로봇 검사 역량에 대한 투자를 확대하며, 대기업 규모의 검사 계약에서 차별화된 경쟁력을 확보하고 있습니다. 이와 대조적으로, Oceaneering International(수중·해양 검사), ROSEN(파이프라인 인라인 검사), MISTRAS Group(음향 방출 시험 및 구조 건강 모니터링)과 같은 분야별 전문업체는 심층 도메인 전문성과 맞춤형 기술 플랫폼을 바탕으로 경쟁 우위를 유지하며, 일반 TIC 기업이 자체적으로 모방하기 어려운 강점을 보유하고 있습니다.

M&A 활동은 기술 역량, 지역적 범위, sector depth(분야별 깊이)가 대규모 다국적 검사 계약 경쟁의 필수 조건으로 부상하면서 경쟁 landscape(구도)에서 꾸준히 가속화되고 있는 특징입니다. Bureau Veritas는 2023~2024년 디지털 검사 기술 제공업체와 재생 에너지 인증 사업을 대상으로 한 bolt-on(추가) 인수를 연이어 진행하며, 에너지 전환 수요 성장과 aligned(정렬된) 포트폴리오 전환을 추진했습니다. Intertek Group plc는 아메리카와 아시아 태평양 지역 내 시험·인증 footprint(발자국)을 강화하기 위해 food safety(식품 안전), 제약 검사, 산업 시험 역량을 추가하는 병행 인수 활동을 펼쳤습니다. 특히 mid-tier(중견) 지역 검사 기업들 사이에서 consolidation(통합) 동향이 두드러지는데, 이 기업들은 사모펀드 소유가 일반화되었고 exit strategy(퇴출 전략)가 대형 글로벌 TIC 플랫폼으로의 매각으로 자주 마무리되고 있습니다.

2025년 상반기 H1 기준 북미·유럽·아태 지역 210개 산업 운영자를 대상으로 한 연구에 따르면, 응답자 54%가 가격(38%)이나 기술 역량(31%)보다 검사 서비스 제공업체를 선정할 때 인증 범위와 지역적 커버리지가 가장 중요한 기준으로 꼽았습니다. 이러한 선호도는 다국적·다현장·국경 간 프로그램을 수행하는 산업 검사 서비스 시장에서 글로벌 TIC 대기업이 지역 전문업체에 비해 체계적으로 유리한 위치를 점하게 됩니다. 같은 연구에 따르면 응답자 48%가 특정 기술 응용 분야에서 적어도 한 명의 전문 검사 제공업체와 병행 관계를 유지하고 있어, 시장이 일반적 규모와 전문적 깊이를 동시에 갖춘 두 가지 경쟁 모델을 모두 지속 가능하게 지원하고 있음을 보여줍니다.

서비스 유형과 제공 방식에 따라 가격 동향이 크게 달라집니다. 원격·로봇 검사 서비스는 로프 접근·발판·탱크 진입 등 안전 위험이나 접근 제약으로 수동 검사가 비싼 경우, 동등한 수동 검사 방법에 비해 20~40%의 가격 프리미엄을 받습니다. 또한 자산 신뢰성 결과나 규제 준수 상태에 따라 일부 가격이 연동되는 결과 연계형 검사 계약이 대형 TIC 기업을 중심으로 도입되고 있으며, 이는 검사 데이터를 운영자 유지관리 시스템과 대규모로 통합할 수 있는 제공업체의 마진 확대의 새로운 원천으로 주목받고 있습니다.

산업 검사 서비스 시장 기업

산업 검사 서비스 업계에서 활동 중인 주요 기업은 다음과 같습니다: ABS Group, Acuren, ALS Limited, Applus+, Ashtead Technology, Baker Hughes Company, Bureau Veritas SA, BIISCorp, DEKRA India, DNV AS, Element Materials Technology, Eurofins Scientific, Intertek Group plc, Kiwa Global, Lloyd's Register, MISTRAS Group, OCA Global Corporate Service, Oceaneering International, Petrocap, RINA S.p.A., ROSEN, SGS SA, SOCOTEC, TÜV Rheinland, TÜV SÜD, UL Solutions.

SGS SA는 전 세계 119개국에 2,700개 이상의 사무소와 실험실을 운영하며 테스트·검사·인증·검증에 이르는 TIC 가치 사슬 전 영역에서 경쟁하는 글로벌 시장 리더로, 7%의 점유율을 차지하고 있습니다. 스위스 제네바에 본사를 둔 이 기업은 디지털 랩스(Digital Labs) 이니셔티브를 통해 검사 워크플로우의 디지털화를 우선시하며, AI 기반 검사 도구, 원격 모니터링 기능, 클라이언트용 데이터 관리 플랫폼에 투자하고 있습니다. 규제 수출 시장에서의 인증 마크 신뢰도와 다분야 인증 범위, 지역적 규모를 결합한 SGS의 경쟁력은 산업 검사 서비스 시장에서의 입지를 공고히 하고 있습니다.

프랑스 파리에 본사를 둔 Bureau Veritas SA는 글로벌 TIC 업계 2위 기업으로, 해양·오프쇼어 검사, 건설 품질 감시, 정부 서비스 분야에서 두각을 나타내고 있습니다. 특히 풍력·태양광 인증 전문 기업 인수를 통해 재생에너지 검사·인증 역량을 공격적으로 확장하며, 탄화수소 부문 의존도를 낮추고 에너지 전환 서비스 라인으로 전략적 전환을 꾀하고 있습니다. Bureau Veritas의 BVOC 디지털 플랫폼은 다현장 산업 고객을 위한 검사 문서화, 인증 관리, 규제 준수 추적 기능을 통합하여 자산 집약적 산업에서 장기 계약 유지에 기여하고 있습니다.

영국 런던에 본사를 둔 Intertek Group plc는 제품 테스트, 공급망 검사, 산업 인증 분야에서 경쟁하며, 특히 아메리카와 아태 지역에서의 강세를 보입니다.

해당 기업의 종합 품질 보증 전략적 포지셔닝은 제품 개발, 제조 감사, 시장 접근성 검증 등 모든 분야를 단일 공급업체로 제공하여 다국적 제조업체들이 여러 TIC 공급업체 관계를 관리하는 복잡성을 줄일 수 있도록 합니다. Intertek의 ATIC 서비스 라인과 100개국 이상에 걸쳐 인증된 시험 시설 네트워크는 제조, 소비재, 화학 제품 검사에 대한 경쟁력을 뒷받침합니다. 2024년 12월, Intertek은 선도적인 상업용 드론 기술 제공업체와 파트너십을 체결해 아메리카 및 아시아 태평양 지역 사업을 통해 태양광 발전소와 풍력 터빈 자산에 대한 UAV 기반 검사 서비스를 제공한다고 발표했습니다.

TÜV SÜD는 뮌헨에 본사를 두고 기술적으로 가장 권위 있는 검사 기관 중 하나로, 독일과 유럽 수출 시장 내 기계, 전기 장비, 공정 플랜트에 대한 의무 검사 권한을 보유하고 있습니다. TÜV SÜD의 Industrial Services 부문은 제조, 에너지, 모빌리티 인프라 고객을 위한 검사 및 인증 프로그램을 관리하며, 디지털 검사 서비스, 산업 제어 시스템 보안 인증, 산업 자동화 플랫폼 기능 안전 평가 등에서 수익 기여가 증가하고 있습니다. 슈투트가르트에 본사를 둔 DEKRA India는 글로벌 TIC 그룹에서 5위를 차지하며 자동차 시험 및 검사, 작업장 안전, 산업 인증 분야에서 경쟁력을 보유하고 있습니다. DEKRA의 검사 서비스 사업은 제품 적합성 평가, 산업 시설 검사, 유럽, 북미, 아시아 시장을 아우르는 위험 관리 서비스 등으로 구성됩니다.

DNV AS는 해양 분류, 해상 에너지 검사, 파이프라인 무결성 관리 분야에서 선도적 위치를 차지하며, 전 세계 석유 및 가스 운영업체들에게 위험 기반 검사 방법론 프레임워크를 널리 채택받고 있습니다. 2025년 2월, DNV는 노후 정유 시설 자산을 위한 위험 기반 검사 방법론 프레임워크를 업데이트해 API 581 규정 준수 요구사항을 반영하고 디지털 트윈 통합을 통해 상태 기반 위험 등급 및 유지보수 일정 관리를 제공했습니다. Lloyd's Register는 해양 분류, 에너지 인프라 인증, 철도 시스템 검사 분야에서 경쟁하며, 정유 및 발전소 운영업체들이 검사 데이터를 기업 유지보수 관리 시스템과 통합할 수 있도록 NEXUS IC 디지털 자산 무결성 플랫폼을 확산시키고 있습니다.

MISTRAS Group은 자체 개발한 акустик(음향) 방출 시험 시스템과 구조 건강 모니터링 플랫폼을 통해 정유 시설 전환, 항공우주, 민간 인프라 고객을 대상으로 북미와 유럽에서 활동하며, 2024년 9월에는 주요 미국 교량 인프라 재건 프로그램에 대한 다년계 구조 건강 모니터링 계약을 확보했습니다. Oceaneering International은 ROV(원격 조작 차량) 기반 측량 및 검사 서비스를 통해 심해 및 해상 검수 수요에 대응하며, 심해 유전 및 해상 풍력 검사 프로그램에서 특수 수중 차량 능력이 요구되는 분야에서 경쟁하고 있으며, 2024~2025년 ROV 활용률이 다년간 최고치를 기록했습니다. ROSEN은 파이프라인 인라인 검사 분야의 전문가로, 전 세계 고압 가스 및 액체 수송 네트워크에서 결함 감지 능력이 있는 자체 개발 지능형 pig 시스템을 운영하고 있습니다.

ABS Group, Element Materials Technology, Eurofins Scientific, Applus+, Ashtead Technology, Acuren, BIISCorp, Kiwa Global, OCA Global Corporate Service, Petrocap, RINA S.p.A., SOCOTEC, TÜV Rheinland, UL Solutions 등 기타 기업들은 각기 특정 지역 또는 sector(분야)별 검사 시장에서 전문화된 서비스 역량을 유지하며, 이 글로벌 산업의 경쟁 심화와 분절화에 기여하고 있습니다.

시장 점유율 7%

합계 시장 점유율 32.5%

산업 검사 서비스 산업 뉴스

2025년 4월:

Bureau Veritas SA는 AI 기반 결함 분류 기능을 탑재한 BVOC 디지털 검사 플랫폼을 북해 및 멕시코만 고객 프로그램에 맞춰 확장했다고 발표했습니다.

2025년 3월: SGS SA는 아시아 태평양 지역 전문 비파괴검사(NDT) 서비스 업체를 인수하며 석유·가스 및 석유화학 분야에서 기술 검사 및 비파괴검사 역량을 강화했습니다.

2025년 2월: DNV AS는 API 581 규격 준수 요구사항을 반영하고 디지털 트윈 통합을 통해 상태 기반 위험 등급 및 유지보수 일정 관리를 가능케 하는 노화 정유 시설용 위험 기반 검사(RBI) 방법론 프레임워크를 업데이트했습니다.

2025년 1월: 미국 파이프라인 및 유해물질 안전청( PHMSA)은 49 CFR Part 192에 따라 고위험 지역 파이프라인에 대한 검사 빈도 확대 및 보고 의무를 신규로 요구하는 개정 규정을 발표했습니다.

2024년 12월: Intertek Group plc는 상용 드론 기술 제공업체와 파트너십을 맺고 아메리카 및 아시아 태평양 지역 태양광 발전소와 풍력 터빈 자산에 대한 UAV 기반 검사 서비스를 제공하기로 했습니다.

2024년 11월: TÜV SÜD는 독일 및 아시아 자동차 OEM과 반도체 제조 고객의 수요 증가에 대응해 산업 자동화 시스템의 기능 안전 검사 및 인증 역량을 확장했습니다.

2024년 9월: MISTRAS Group은 미국 주요 교량 인프라 재건 프로그램에 대한 다년계 구조 건강 모니터링 계약을 체결하고 핵심 교량 구조물에 자체 개발 акустик эмиссия 센서 네트워크를 배치했습니다.

2024년 7월: Oceaneering International은 미국 대서양 연안 및 영국 북해 offshore 풍력 개발 현장에서 ROV 검사 시스템 활용이 급증했다고 보고하며, offshore 풍력 개발업체들의 에너지 전환 검사 수요가 가속화되고 있음을 시사했습니다.

2024년 5월: DEKRA India는 독일 규제 당국으로부터 수소 충전소 인프라 필수 검사 수행을 위한 인증을 확대받아 수소 경제 검사 서비스 선도 기업으로 자리매김했습니다.

2024년 3월: Lloyd's Register는 주요 LNG 터미널 운영업체와 제휴해 글로벌 터미널 네트워크에 NEXUS IC 디지털 자산 무결성 관리 시스템을 배치하고, 검사 일정 관리·위험 평가·규정 준수 보고를 통합 플랫폼으로 제공했습니다.

시장 집중도 점수

산업 검사 서비스 시장은 집중도 4/10으로 평가되며, 상위 5개 기업(SGS SA, Bureau Veritas SA, Intertek Group plc, TÜV SÜD, DEKRA India)이 글로벌 매출의 32.5%에 불과한 반면, 나머지 67.5%는 지역 전문업체, 기술 특화 niche 제공업체, sector-specific TIC 기업들에 분산되어 있어 중등도의Fragmentation 상태임을 보여줍니다.

산업 검사 서비스 시장 리서치 보고서는 2022년부터 2035년까지의 수익(USD 백만) 추정치 및 예측치를 포함하여 다음과 같은 세그먼트에 대한 심층 분석을 제공합니다:

서비스별

비파괴검사(NDT) 서비스

시각·원격 검사 서비스

상태 모니터링 및 예측 유지보수 서비스

파이프라인 및 수중 검사 서비스

자산 무결성 관리 서비스

부식 모니터링 및 두께 측정 서비스

기타

방법별

수동

자동화

원격 및 로봇

조달 방식별

내부 수행

아웃소싱

용도별

석유 및 가스

제조업

화학 및 석유화학

발전 및 공공시설

항공우주 및 국방

자동차

광업 및 금속

건설 및 인프라

해운 및 조선

기타

위 정보는 다음 지역 및 국가에 제공되었습니다:

북미

미국

캐나다

멕시코

유럽

독일

영국

프랑스

이탈리아

스페인

네덜란드

덴마크

스웨덴

아시아 태평양

중국

일본

인도

한국

호주

인도네시아

태국

말레이시아

중동 및 아프리카

사우디아라비아

아랍에미리트

카타르

이집트

남아프리카공화국

나이지리아

라틴아메리카

브라질

아르헨티나

칠레

연구 방법론, 데이터 소스 및 검증 프로세스

이 보고서는 직접적인 산업 대화, 독자적인 모델링, 엄격한 교차 검증을 기반으로 한 구조화된 연구 프로세스에 기반하며, 단순한 데스크 리서치가 아닙니다.

6단계 연구 프로세스

1. 연구 설계 및 애널리스트 감독

GMI에서 우리의 연구 방법론은 인간 전문 지식, 엄격한 검증, 그리고 완전한 투명성의 기반 위에 구축되었습니다. 우리 보고서의 모든 통찰, 트렌드 분석 및 예측은 고객의 시장 뉴앙스를 이해하는 경험 있는 애널리스트에 의해 개발됩니다.

우리의 접근 방식은 업계 참여자 및 전문가와의 직접적인 교류를 통한 광범위한 1차 연구를 통합하고, 검증된 글로볌 출처의 포괄적인 2차 연구로 보완합니다. 원본 데이터 소스에서 최종 인사이트까지 완전한 추적성을 유지하면서 신뢰할 수 있는 예측을 제공하기 위해 정량화된 영향 분석을 적용합니다.

2. 1차 연구

1차 연구는 우리 방법론의 추출이며, 전체 인사이트의 약 80%를 기여합니다. 분석의 정확성과 깊이를 보장하기 위해 업계 참여자와의 직접적인 교류가 포함됩니다. 우리의 구조화된 인터뷰 프로그램은 C-suite 임원, 이사 및 주제 전문가들의 입력을 받아 지역 및 글로볌 시장을 다룹니다. 이러한 상호 작용은 전략적, 운영적, 기술적 관점을 제공하여 종합적인 인사이트와 신뢰할 수 있는 시장 예측을 가능하게 합니다.

3. 데이터 마이닝 및 시장 분석

데이터 마이닝은 우리 연구 프로세스의 핵심 부분으로, 전체 방법론의 약 20%를 기여합니다. 주요 플레이어의 수익 점유율 분석을 통해 시장 구조 분석, 업계 트렌드 식별, 거시경제 요인 평가가 포함됩니다. 관련 데이터는 유료 및 무료 출처에서 수집되어 신뢰할 수 있는 데이터베이스를 구축합니다. 이 정보는 유통업체, 제조업체, 협회 등 주요 이해관계자의 검증을 받아 1차 연구와 시장 규모 산정을 지원하기 위해 통합됩니다.

4. 시장 규모 산정

우리의 시장 규모 산정은 상향식 접근 방식에 기반하며, 1차 인터뷰를 통해 직접 수집된 기업 수익 데이터와 함께 제조업체의 생산량 수치 및 설치 또는 배포 통계를 활용합니다. 이러한 입력값들을 지역 시장 전반에 걸쳐 종합하여 실제 산업 활동에 기반한 글로벌 추정치를 도출합니다.

5. 예측 모델 및 주요 가정

모든 예측에는 다음 사항에 대한 명시적인 문서화가 포함됩니다:

✓ 핵심 성장 원동력 및 가정된 영향

✓ 저해 요인 및 완화 시나리오

✓ 규제 가정 및 정책 변화 리스크

✓ 기술 수용 곡선 매개변수

✓ 거시경제 가정 (GDP 성장률, 인플레이션, 통화)

✓ 경쟁 역학 및 시장 진입/이탈 예상

6. 검증 및 품질 보증

마지막 단계에서는 도메인 전문가들이 필터링된 데이터를 수동으로 검토하여 자동화 시스템이 놀칠 수 있는 뉘앙스와 맥락적 오류를 식별하는 인간 검증이 포함됩니다. 이 전문가 검토는 품질 보증의 중요한 층을 추가하여 데이터가 연구 목표 및 도메인별 기준에 부합하는지 확인합니다.

당사의 3단계 검증 프로세스는 데이터 신뢰성을 최대화합니다:

✓ 통계적 검증

✓ 전문가 검증

✓ 시장 현실 검토

신뢰와 신용

검증된 데이터 소스

무역 간행물

보안 및 방위 산업 저널 및 무역 출판물

산업 데이터베이스

자체 및 제3자 시장 데이터베이스

규제 신고서류

정부 조달 기록 및 정책 문서

학술 연구

대학 연구 및 전문 기관 보고서

기업 보고서

연간 보고서, 투자자 프레젠테이션 및 공시 자료

전문가 인터뷰

C레벨 임원, 구매 담당자 및 기술 전문가

GMI 아카이브

30개 이상의 산업 분야에 걸친 13,000건 이상의 발행 연구

무역 데이터

수출입 물량, HS 코드 및 세관 기록

연구 및 평가된 매개변수

이 보고서의 모든 데이터 포인트는 1차 인터뷰와 실제 상향식 모델링 및 철저한 교차 검증을 통해 검증됩니다. 당사 연구 프로세스에 대해 읽어보세요 →