저자:

Ankit Gupta, Vishal Saini

무료 PDF 다운로드

지열 에너지 시장 크기 및 공유 2026-2035

보고서 ID: GMI1244

|

발행일: February 2026

|

보고서 형식: PDF/엑셀/대시보드/플랫폼

무료 PDF 다운로드

라이선스 옵션 살펴보기:

지열 에너지 시장

이 보고서의 무료 샘플을 받으세요

이 보고서의 무료 샘플을 받으세요

지열 에너지 시장

Is your requirement urgent? Please give us your business email

for a speedy delivery!

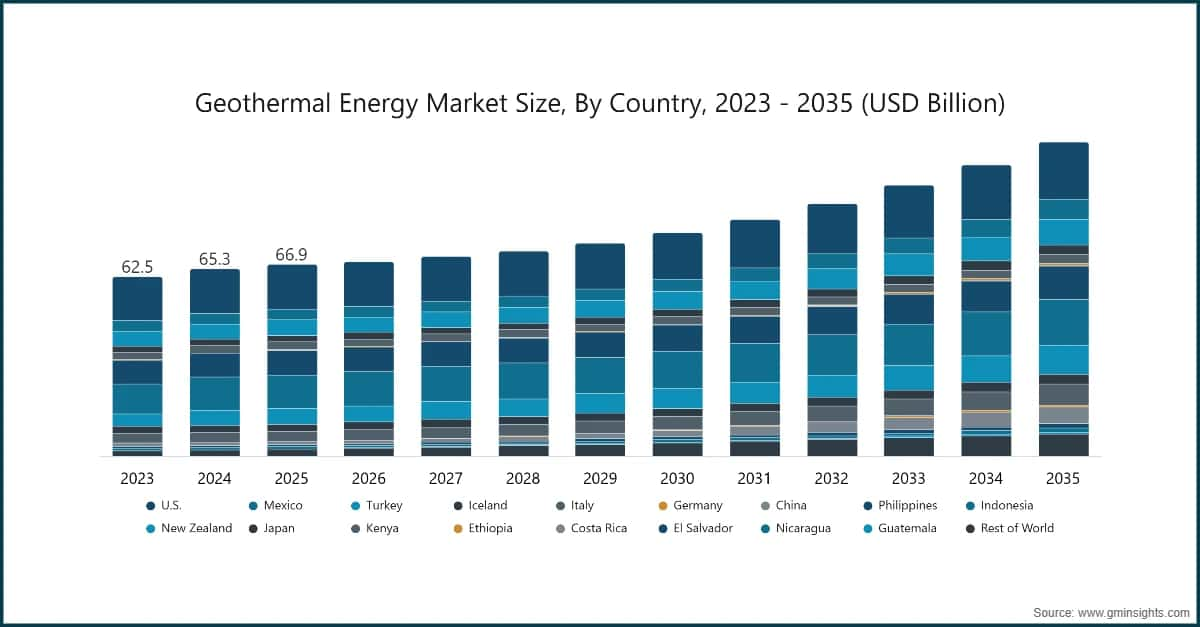

지열 에너지 시장 규모

최근 Global Market Insights Inc.의 연구에 따르면, 2025년 지열 에너지 시장은 669억 달러로 추정됩니다. 이 시장은 2026년 679억 달러에서 2035년 1096억 달러로 성장할 것으로 예상되며, 연평균 성장률(CAGR)은 5.5%입니다.

지열 에너지 시장 주요 인사이트

시장 리더: 2025년 10% 이상의 시장 점유율로 페르타미나 지열 에너지가 선도하고 있습니다.

주요 기업: 이 시장의 상위 5개 기업은 페르타미나 지열 에너지, 오맷 테크놀로지스, 에너지 개발 공사, 스타 에너지, 칼파인이며, 이들은 2025년 34%의 시장 점유율을 차지했습니다.

지열 에너지 시장 동향

지열 에너지 시장 분석

주요 시장 동향 파악하기

무료 PDF 다운로드

기술별로 산업은 이진, 단일 플래시, 이중 플래시, 삼중 플래시, 건조 증기 및 백프레셔로 세분화됩니다. 2025년 단일 플래시 지열 에너지 시장은 35.9%의 점유율을 차지하며, 2035년까지 410억 달러를 초과할 것으로 예상됩니다.

지열 에너지 시장 점유율

지열 에너지 시장 기업

지열 에너지 시장에서 활동하는 주요 기업은 다음과 같습니다:

시장 점유율 10% 초과

시장 점유율 34% 초과

지열 에너지 산업 뉴스

지열 에너지 시장 조사 보고서는 2022년부터 2035년까지의 수익(백만 달러) 및 용량(MW) 기준의 산업에 대한 심층적인 분석을 포함하며, 다음 세그먼트에 대해 제공됩니다:

기술별 시장

다음 국가에 대한 정보가 제공되었습니다:

연구 방법론, 데이터 소스 및 검증 프로세스

이 보고서는 직접적인 산업 대화, 독자적인 모델링, 엄격한 교차 검증을 기반으로 한 구조화된 연구 프로세스에 기반하며, 단순한 데스크 리서치가 아닙니다.

6단계 연구 프로세스

1. 연구 설계 및 애널리스트 감독

GMI에서 우리의 연구 방법론은 인간 전문 지식, 엄격한 검증, 그리고 완전한 투명성의 기반 위에 구축되었습니다. 우리 보고서의 모든 통찰, 트렌드 분석 및 예측은 고객의 시장 뉴앙스를 이해하는 경험 있는 애널리스트에 의해 개발됩니다.

우리의 접근 방식은 업계 참여자 및 전문가와의 직접적인 교류를 통한 광범위한 1차 연구를 통합하고, 검증된 글로볌 출처의 포괄적인 2차 연구로 보완합니다. 원본 데이터 소스에서 최종 인사이트까지 완전한 추적성을 유지하면서 신뢰할 수 있는 예측을 제공하기 위해 정량화된 영향 분석을 적용합니다.

2. 1차 연구

1차 연구는 우리 방법론의 추출이며, 전체 인사이트의 약 80%를 기여합니다. 분석의 정확성과 깊이를 보장하기 위해 업계 참여자와의 직접적인 교류가 포함됩니다. 우리의 구조화된 인터뷰 프로그램은 C-suite 임원, 이사 및 주제 전문가들의 입력을 받아 지역 및 글로볌 시장을 다룹니다. 이러한 상호 작용은 전략적, 운영적, 기술적 관점을 제공하여 종합적인 인사이트와 신뢰할 수 있는 시장 예측을 가능하게 합니다.

3. 데이터 마이닝 및 시장 분석

데이터 마이닝은 우리 연구 프로세스의 핵심 부분으로, 전체 방법론의 약 20%를 기여합니다. 주요 플레이어의 수익 점유율 분석을 통해 시장 구조 분석, 업계 트렌드 식별, 거시경제 요인 평가가 포함됩니다. 관련 데이터는 유료 및 무료 출처에서 수집되어 신뢰할 수 있는 데이터베이스를 구축합니다. 이 정보는 유통업체, 제조업체, 협회 등 주요 이해관계자의 검증을 받아 1차 연구와 시장 규모 산정을 지원하기 위해 통합됩니다.

4. 시장 규모 산정

우리의 시장 규모 산정은 상향식 접근 방식에 기반하며, 1차 인터뷰를 통해 직접 수집된 기업 수익 데이터와 함께 제조업체의 생산량 수치 및 설치 또는 배포 통계를 활용합니다. 이러한 입력값들을 지역 시장 전반에 걸쳐 종합하여 실제 산업 활동에 기반한 글로벌 추정치를 도출합니다.

5. 예측 모델 및 주요 가정

모든 예측에는 다음 사항에 대한 명시적인 문서화가 포함됩니다:

✓ 핵심 성장 원동력 및 가정된 영향

✓ 저해 요인 및 완화 시나리오

✓ 규제 가정 및 정책 변화 리스크

✓ 기술 수용 곡선 매개변수

✓ 거시경제 가정 (GDP 성장률, 인플레이션, 통화)

✓ 경쟁 역학 및 시장 진입/이탈 예상

6. 검증 및 품질 보증

마지막 단계에서는 도메인 전문가들이 필터링된 데이터를 수동으로 검토하여 자동화 시스템이 놀칠 수 있는 뉘앙스와 맥락적 오류를 식별하는 인간 검증이 포함됩니다. 이 전문가 검토는 품질 보증의 중요한 층을 추가하여 데이터가 연구 목표 및 도메인별 기준에 부합하는지 확인합니다.

당사의 3단계 검증 프로세스는 데이터 신뢰성을 최대화합니다:

✓ 통계적 검증

✓ 전문가 검증

✓ 시장 현실 검토

신뢰와 신용

검증된 데이터 소스

무역 간행물

보안 및 방위 산업 저널 및 무역 출판물

산업 데이터베이스

자체 및 제3자 시장 데이터베이스

규제 신고서류

정부 조달 기록 및 정책 문서

학술 연구

대학 연구 및 전문 기관 보고서

기업 보고서

연간 보고서, 투자자 프레젠테이션 및 공시 자료

전문가 인터뷰

C레벨 임원, 구매 담당자 및 기술 전문가

GMI 아카이브

30개 이상의 산업 분야에 걸친 13,000건 이상의 발행 연구

무역 데이터

수출입 물량, HS 코드 및 세관 기록

연구 및 평가된 매개변수

이 보고서의 모든 데이터 포인트는 1차 인터뷰와 실제 상향식 모델링 및 철저한 교차 검증을 통해 검증됩니다. 당사 연구 프로세스에 대해 읽어보세요 →