著者:

Ankit Gupta, Shubham Chaudhary

無料のPDFをダウンロード

米国定置型発電機市場 サイズとシェア 2026-2035

レポートID: GMI16004

|

発行日: June 2026

|

レポート形式: PDF/エクセル/ダッシュボード/プラットフォーム

無料のPDFをダウンロード

ライセンスオプションをご覧ください:

米国定置型発電機市場

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する

米国定置型発電機市場

Is your requirement urgent? Please give us your business email

for a speedy delivery!

米国定置型発電機市場規模

米国の定置型発電機市場は2025年に96億米ドルと評価され、送電網の信頼性懸念、頻発する極端気象、全国的なデータセンターや製造業の拡大に対応したインフラレジリエンス支出の加速により、産業、商業、住宅セグメント全体で幅広い需要に支えられた。[1] 同市場は2035年までに219億米ドルに達すると予測され、2026~2035年の予測期間における年平均成長率(CAGR)は8.3%で拡大すると見込まれており、データセンター建設、国内製造業のリショアリング、重要施設のアップグレード、老朽化した送配電インフラの構造的不備といった需要が重なることで支えられる。Global Market Insights Inc.が発表した最新レポートによると

米国定置型発電機市場の主要ポイント

市場リーダー:Generac Power Systemsが2025年に15.5%以上の市場シェアを獲得。

主要企業:当市場のトップ5企業にはGenerac Power Systems、Cummins、Caterpillar、Rehlko、Atlas Copcoが含まれ、2025年には合計で45.5%の市場シェアを占めた。

現在このセクターで最も重要な変化は、停電発生時に発電機を調達するという従来のバックアップ電源戦略から、発電機をバッテリー蓄電システムやマイクログリッド制御システムとともに恒久的な運用インフラとして組み込む、予防的で統合的なエネルギーレジリエンスアーキテクチャへの移行である。

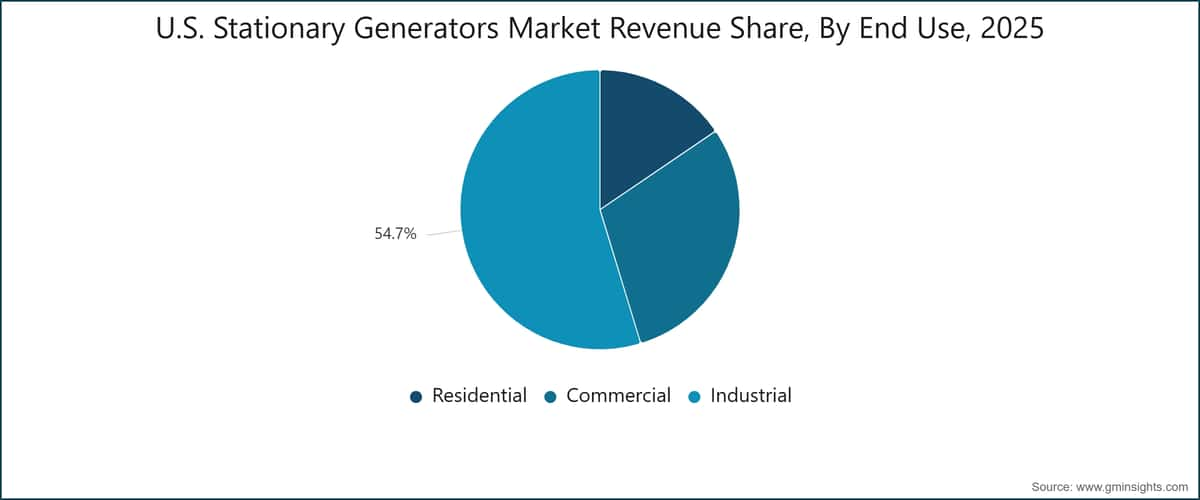

産業セグメントは最大の最終用途カテゴリーであり、2025年の市場収益の54.7%を占め、最も高い8.7%のCAGRで成長すると見込まれている。一方、ハイブリッド燃料構成セグメントは全ての燃料タイプカテゴリーの中で12.9%のCAGRで成長しており、規制圧力と燃料経済性の収束により、新規設置における燃料選好の構造的シフトを反映している。地理的には、南大西洋亜地域が21.3%で最大の市場シェアを占め、山岳州亜地域は集中的なハイパースケールデータセンター投資と再生可能エネルギー統合要件を背景に最も急速な成長を遂げている。

主要な推進要因

推進要因の影響分析

運転手

CAGR予測への影響

地理的関連性

影響時期

停電の頻発

+2.3%

全国的。特に南大西洋とメキシコ湾沿岸州で顕著

短期(2年以内)

データセンターインフラの拡大

+2.1%

山岳州、太平洋州、東北中部

中期(2~4年)

産業・製造活動の成長

+2%

東北中部、南大西洋、西南中部

中期(2~4年)

重要インフラからの需要増加

+1.6%

全国的

長期(4年以上)

停電の頻発

米国の送電網の信頼性は過去10年間で顕著に低下しています。連邦政府の統計によると、2023年現在、米国の平均的な電力顧客は年間約5.5時間の停電を経験しており、ハリケーン、冬季嵐、猛暑による需要急増などの主要な気象現象が、配電レベルの停止の70%以上を占めています。送電網の構造的脆弱性は、米国の送配電網の老朽化によってさらに悪化しています。多くの送電網は1970年代と1980年代の投資サイクルに遡り、設計寿命に達しつつあります。商業施設や産業サイトの施設管理者や運用責任者は、2021年のテキサス州冬季嵐「ユリ」、2022年のハリケーン「イアン」、2023~2024年にかけてのメキシコ湾沿岸の連続した嵐などの大規模な停電事象を受け、予備発電機を任意の資産から必須の運用インフラに再分類しています。これにより、発電機の調達が数年にわたり目に見えて増加しています。

データセンターインフラの拡大

米国は、歴史上最も急速なデータセンター容量の物理的拡大を経験しており、ハイパースケール、コロケーション、エッジコンピューティング施設がバージニア州北部、アリゾナ州、テキサス州、ネバダ州、太平洋岸北西部で開発中です[2]。米国エネルギー省のデータセンターのエネルギー評価によると、米国のデータセンターの電力消費量は2023年に約176テラワット時に達し、人工知能の推論ワークロードが継続的なコンピューティング容量の追加を牽引することで、2035年までにさらに大幅な成長が見込まれています。停止リスクを最小限に抑えるため、Uptime Instituteの認証基準に基づくTier IIIおよびTier IVのデータセンターでは、常設発電機が必須設計要素となっており、N+1または2Nの冗長性がIT負荷に提供されています。最近の調達サイクルでより顕著な変化は、大規模なマルチ発電機バンクのディーゼル物流の複雑さを軽減し、排出物のコンプライアンスを向上させるために、パイプライン天然ガスによる長時間運転が可能なデュアル燃料発電機構成への移行です。

産業・製造活動の成長

米国における国内製造活動は、CHIPS・サイエンス法、インフレ抑制法、および半導体、クリーンエネルギー、先端製造能力に3,700億米ドル以上を投じた関連連邦インセンティブプログラムによって、2022年から2025年にかけて大幅に拡大した。半導体製造工場、医薬品生産施設、電気自動車バッテリープラント、データ集約型物流センターなどの新規・既存製造拠点では、プロセスクリティカルな設備、クリーンルーム、安全クリティカルな制御システムに対して、堅牢な現地バックアップ電源が必要とされる。労働統計局のデータは、製造業の雇用が2022年から2024年にかけて15年以上で最も持続的な成長期を記録したことを示しており、これは新たな施設の開業や生産能力拡張の規模を示す信頼できる指標であり、発電機の調達活動を生み出している。[3]

重要インフラからの需要増加

病院、浄水場、通信ネットワーク、緊急対応施設は、ライセンスを受けた重要施設に対してバックアップ電源性能の最低基準を義務付ける連邦・州の規制要件により、構造的に景気循環に左右されない需要基盤を形成している。米国防火協会(NFPA)のNFPA 70およびNFPA 110は、医療・緊急施設における発電機容量、自動切替装置の仕様、燃料貯蔵期間に関する拘束力のある要件を定めており、マクロ経済状況ではなく施設の経過年数や規制改正のスケジュールに応じたベースラインの更新・アップグレードサイクルを確保している。[4]

1960年代から1980年代にかけて建設された米国の病院インフラの老朽化により、施設管理者がNFPA 110に基づく現行基準へのアップグレードを進める中で、一貫した更新需要が発生している。5G通信ネットワークの同時展開により、各セルサイトのベースバンドユニットおよびリモート無線ヘッドにバックアップ電源が必要となり、これは2026年から2035年の予測期間における調達活動を持続させる追加的な需要源となっている。

主要課題

制約要因の影響分析

課題

CAGR予測への影響

地理的関連性

影響期間

厳格な環境規制

-1.2%

全国的;特にカリフォルニア州と北東部で深刻

短期(2年以内)

代替バックアップ技術との競合

-0.9%

住宅および軽商業セグメント、全国的

中期(2~4年)

米国定置型発電機市場の動向

天然ガス発電機の採用拡大

天然ガスを燃料とする定置型発電機は、規制、経済、運用面の要因が重なり、新規調達サイクルにおいてディーゼルの歴史的優位性を徐々に奪いつつあり、商業・産業セグメントにおける新規設置シェアを拡大している。The EPA's Tier 4 Final standards and California's CARB Airborne Toxic Control Measure for stationary diesel engines have elevated the capital and compliance cost of new diesel installations, while natural gas configurations which produce significantly lower particulate matter and NOx emissions per kilowatt-hour of output clear air permit requirements more readily in urban and near-urban markets where most commercial and industrial generator demand is concentrated. On a fuel-cost basis, natural gas has historically traded at a discount to diesel on an energy-equivalent basis at the pipeline delivery point, offering lifecycle operating cost advantages that compound meaningfully over a 15–20 year generator service life and are particularly significant for peak shaving and prime power applications that accumulate high annual run hours.

The gas segment registered 14.5% market share in 2025 and is projected to grow at a 9.6% CAGR through 2035. A concrete illustration of the adoption trajectory: Cummins' C-Power and C-Gas Plus natural gas generator series have been increasingly specified for hospital campuses, commercial office developments, and colocation data center facilities across Texas, Georgia, and Florida since 2023, with facility operators converting planned diesel standby installations to natural gas following revised air district permit guidance in multiple southeastern states. The underlying driver is not purely regulatory—facility managers increasingly recognize that natural gas configurations eliminate the diesel storage rotation, delivery scheduling, and fuel quality management requirements that create operational overhead and compliance exposure for large multi-generator installations. The transition is expected to accelerate through 2030 as state-level emissions programs in the Northeast, California, and expanding non-attainment zones impose stricter operating hour limits on emergency diesel engines that further constrain the practical utility of diesel standby configurations in urban commercial applications.

マイクログリッドシステムとの統合

定置型発電機は、太陽光発電、蓄電池、自動切替制御を組み合わせた自律型エネルギーシステムを構築し、ユーティリティグリッドから独立した持続的な孤島モード運転を可能にする、より広範なマイクログリッドアーキテクチャ内で、確実なディスパッチ可能な構成要素としてますます導入されています。米国エネルギー省のグリッド近代化イニシアチブは、2022年以降、商業、自治体、軍事施設を対象に150以上のマイクログリッド実証プロジェクトに資金を提供しており、その多くが長時間バックアップおよびディスパッチ可能な発電要素としてディーゼルまたは天然ガス発電機セットを採用しています。セグメントレベルでは、この統合はピークカットや常用/連続運転用途において特に分析上重要であり、発電機の経済的価値提案は緊急時バックアップから、需要応答プログラム、ユーティリティの負荷軽減イベント、そして進化するFERC相互接続フレームワークの下で潜在的に補助サービス市場への能動的な参加へと拡大しています。

キャタピラーのCat Microgrid Master Controllerは、2024年後期にノースカロライナ州の5MW級孤島モード産業キャンパスに導入され、発電機セット、太陽光アレイ、リチウムイオン蓄電バンク間の運用統合が、サブ秒単位の自動負荷転送応答時間と、集中型エネルギー管理インターフェースからの遠隔監視制御によって実現可能なレベルに達していることを実証しています。当社の2026年第1四半期調査では、12の米国

各州で、次回の発電機調達サイクルにマイクログリッド制御プラットフォームとの統合が含まれると回答した割合は54%に上り、これは2023年のベースライン調査における29%から増加しており、発電機が単独のバックアップ装置からシステム構成要素へと移行する加速度的な変化が裏付けられている。より重要な二次的効果は、対象市場の構造的拡大だ。従来は発電機を待機モードでのみ稼働させていた施設が、現在では経済最適化のために日々発電機を稼働させる構成を検討しており、年間稼働時間が実質的に延長され、サービス契約や部品需要が加速している。

デジタルモニタリングと予知保全

IoT対応テレマティクスと予知保全プラットフォームの定置型発電機フリートへの導入が、発電機運用の保守コストと信頼性プロファイルを変革し、業界を従来の定期的なサービスモデルから、不要な介入を削減し、運用障害の発生前に故障の前兆を特定する状態基準保全へとシフトさせている。GeneracのMobile Link、CumminsのPowerCommand Cloud、CaterpillarのProduct Linkなどのフリート監視プラットフォームは、地理的に分散したポートフォリオにわたる発電機資産について、燃料レベル、バッテリー電圧、冷却水温度、負荷プロファイル、サービス間隔ステータスなどをリアルタイムで継続的に可視化している。さらに重要な進展は、数年分の運用履歴を分析して、オルタネーター軸受の劣化、燃料噴射装置の摩耗、冷却システムの漏れなどの構成部品の故障モードを、想定される故障の30~90日前に予測する機械学習アルゴリズムの統合だ。これにより、計画的な保守ウィンドウ中に部品を事前に手配し、スケジュールされたサービスを実施できるようになる。

定量的な実例として、Cumminsは2024年の技術資料で、PowerCommand Cloudの予測分析機能を活用している施設が、時間ベースの保守スケジュールのみに依存する同等の施設と比較して、計画外停止イベントを28%削減したと公表している。この機能は特に、キャンパスあたり10~50台の発電機セットを管理するデータセンター事業者にとって戦略的な重要性を持つ。生存中のユーティリティ停電時に単一の計画外ユニット障害が発生すると、契約上、評判上、場合によっては規制上の影響が生じ、そのコストは監視プラットフォームの年間サブスクリプション費用をはるかに上回る。この結果、発電機の調達経済学は徐々にシフトしつつある。ハードウェアよりも収益性が高く、固定化しやすいソフトウェアとサービス収益が、規模のある既存プレーヤーにとって構造的に重要な収益層として台頭し、製品仕様を超えた形で競争優位を強化している。

高出力ユニットの導入拡大

750 kVAを超える発電機セットは、2025年の市場シェアで14.1%を占め、全出力カテゴリーの中で最も高い9.1%のCAGRで成長しており、これはハイパースケールデータセンター、半導体製造施設、大規模LNGターミナル建設プロジェクトからの集中した調達需要を反映している。データセンター分野が成長の主な原動力だ。200~400 MWのクリティカルIT負荷を要するハイパースケールキャンパスでは、数十メガワット規模の発電機バックアップが必要とされ、通常は2,000~3,500 kVAの個別ユニット20~50台を専用設計の並列切替装置で接続し、100ミリ秒未満の自動切替時間で運用される。

2026年の第1四半期に、5つのTier-1データセンター開発事業者にインタビューを行ったサプライチェーンの責任者によると、68%が施設の稼働開始予定の18~24ヶ月前に発電機の発注を確定しており、これは2022年以前の9~12ヶ月の調達リードタイムと比較して大幅な延長となっている。発電機の製造能力制約と変圧器のサプライチェーンのボトルネックが、発注期間の延長に拍車をかけている要因として挙げられている。現在の高出力ユニットの導入が集中している地域は、山岳州と太平洋州のサブリージョンであり、これはフェニックス・スコッツデール、ラスベガス・ヘンダーソンからオレゴン、ワシントン州のピュージェット・サウンド地域に至るまでのハイパースケールデータセンター開発回廊と一致している。

米国定置型発電機市場分析

用途別

待機用

待機用途は、米国の定置型発電機市場における基盤的な需要層を形成しており、2025年の総売上の58.5%を占め、2035年まで年平均成長率(CAGR)8.1%で成長すると予測されている。待機需要の構造的な恒常性は、規制要件と運用上の不可欠性の組み合わせに由来する。医療施設向けのNFPA 110要件、データセンター向けのアップタイム・インスティテュートTier III・IV認証基準、安全上重要なプロセスを扱う施設向けのOSHA一般義務条項は、いずれもマクロ経済状況に左右されない施設の経年や規制改正スケジュールに応じた、代替不可能な交換・アップグレードサイクルを確立している。Generacの商業・産業用モジュラーパワーシステム(MPS)プラットフォームと、30kW~150kWの軽商業用途向けSGシリーズは、米国市場で最も広く普及している待機用製品ファミリーであり、一方CumminsのQSB・QSLエンジンシリーズは、100kW~800kWの中・大規模商業用途の待機用途で支配的な地位を占めている。待機カテゴリーにおけるより重要な構造的動向は、データセンターや医療機関の事業者がN+1または2Nアーキテクチャへのアップグレードを進める中で、単一ユニットから並列冗長構成へのシフトが進んでおり、これによりサイト当たりの発電機調達数量が実質的に増加しているにもかかわらず、サービス対象サイト数は増加していない。

待機カテゴリーにおけるもう一つの重要な動向は、都市部の商業施設における天然ガス待機用ユニットの仕様化である。州レベルの大気質プログラムによるディーゼルの年間稼働時間制限により、負荷試験やメンテナンス作業のための年間総稼働時間が制約されるため、ニューヨーク、シカゴ、ロサンゼルスなどの高密度商業市場では、計画されていたディーゼル待機用設置が天然ガスまたはデュアルフューエル構成へと転換されつつあり、これはコード主導のアップグレード需要と並行して待機カテゴリー内で置換サイクルを加速させている。待機セグメントの長期的な成長軌道は、基盤となるコンプライアンスと信頼性要件の不可欠性によって構造的に保証されており、その中で具体的な技術構成は進化し続けている。

ピークカット

ピークカット用途は、2025年の定置型発電機市場売上の32.2%を占め、商業・産業用電気料金におけるユーティリティの需要料金構造が、日々のピーク消費時間帯における自家発電を奨励することから、年平均成長率(CAGR)8.5%で成長しており、これはアプリケーション別で2番目に高い成長率となっている。

500kWを超える持続的な負荷を持つ大規模な商業・産業施設が主な採用先であり、総電気料金の30~40%を占める需要料金が、専用のピーク発電機容量を導入する明確で計算可能な経済的正当性を生み出している。キャタピラーのXQシリーズ可搬型発電機セットとジェネラックのMPSモジュラープラットフォームは、ピークカット運転サイクルに特化して設計されており、非常時待機仕様と比較して、冷却システムの強化、頻繁な起動停止機能、先進的な燃料管理機能を備えている。

用途別

産業

産業セグメントは、2025年の米国定置型発電機市場売上の54.7%を占め、2035年まで年平均成長率(CAGR)8.7%で最も急速に拡大しており、製造施設、プロセスプラント、コールドチェーン物流センター、データ集約型産業オペレーションなどの資本集約的なニーズによりけん引されている。計画外の停電が直ちに経済的損失や安全上の問題につながるこれらの施設では、半導体製造工場が産業セグメント内で最も高付加価値のエンドユーザー亜分類となっている。わずかな電圧低下でもウェーハ処理が破損する可能性があり、これは高価な設備損失につながるため、コードで義務付けられたバックアップ電源基準に縛られない施設であっても、N+1または2Nの冗長性を正当化するリスク算定が行われている。

キャタピラーのC32およびC175(最大4,500kW)や、 CumminsのC2500D6BおよびQSK60プラットフォームなどの大型産業用製品が、主にメキシコ湾岸の石油化学施設、中西部自動車組立工場、東海岸の製薬製造拠点に導入されている。米国で産業用発電機の需要密度が最も高い地域は、イーストノースセントラル(イリノイ、インディアナ、ミシガン、オハイオ、ウィスコンシン)とウエストサウスセントラル(テキサス、オクラホマ、ルイジアナ、アーカンソー)であり、これらの地域はプロセス製造、エネルギー採掘、重工業活動が集中している。

商業

商業セグメントは2025年に市場売上の29.8%を占め、8%のCAGRで拡大しており、Aクラスオフィスビル、医療キャンパス、ホテル、カジノ、金融サービス取引フロア、小売センター、政府施設など、電力の連続性が収益創出、患者ケア、公共安全機能を直接支える幅広い用途にわたる。商業における価格動向は建物クラスや規制要件によって大きく異なり、Tier-IIデータセンター認証を目指す50万平方フィートのAクラスオフィスビルでは、自動切替装置と96時間分の燃料備蓄を備えた500~1,500kVAの発電機が指定される一方で、コミュニティ型小売複合施設では、非常用照明やPOSシステムのバックアップのみを目的とした100~250kVAのユニットが指定される場合がある。

RehlkoのKDシリーズ(250 kW~4,000 kW)およびGeneracのSG500・SG600シリーズは、主要な商用製品プラットフォームであり、このセグメントにおける製品差別化は、純粋な出力よりもむしろ音響減衰性能、物理的な設置面積の効率性、遠隔監視の統合、ビルオートメーションシステムとの互換性に重点が置かれている。年間成長率(CAGR)15.5%および7.7%を記録した住宅セグメントは、10~30 kWのホームスタンバイ製品によって支えられており、GeneracのGuardianシリーズがBriggs & StrattonのStandbyシリーズやRehlkoの住宅用発電機ラインアップに対する圧倒的な設置ベースを誇っている。

地域別動向

この市場を形成する主要なセグメントについて詳しく知る

無料のPDFをダウンロード

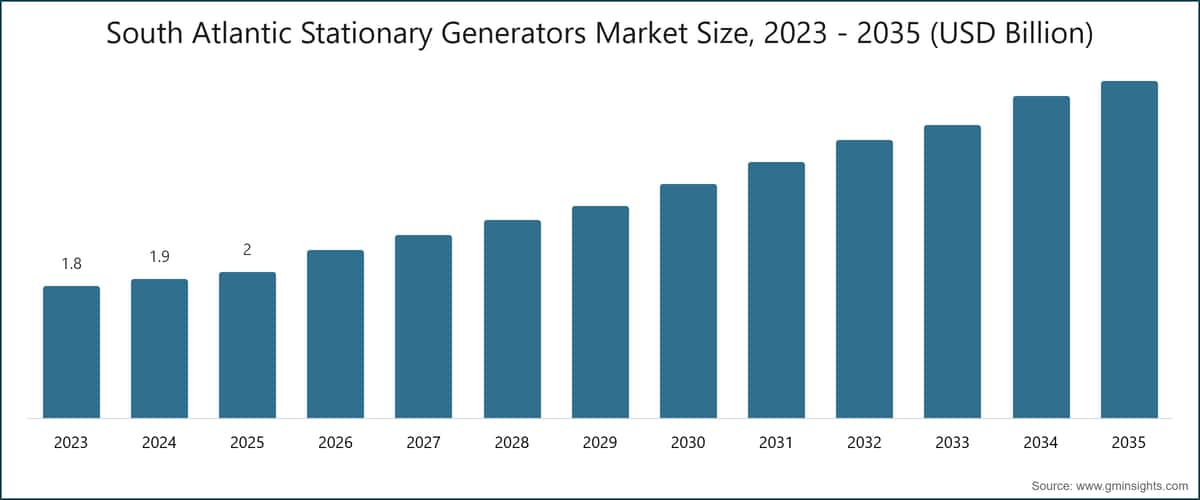

南大西洋州(アメリカ合衆国)定置型発電機市場

南大西洋州サブリージョンは、2025年に米国の定置型発電機市場で21.3%の売上シェアを獲得し、2035年まで年平均成長率(CAGR)8.2%を記録しており、これは米国の他のサブリージョンと比較して最もハリケーンの被災リスクが高いことに加え、フロリダ、ジョージア、バージニア、ノースカロライナ各州における商業・産業活動の活発さ、そして一貫した人口流入によって住宅用スタンバイ発電機の設置需要が持続的に生まれていることが背景にある。フロリダ州はサブリージョン内で最大の州レベルの発電機市場を形成しており、医療施設に対するバックアップ電源の義務化、半島部の配電網におけるユーティリティ信頼性の制約、そして主要な嵐の発生後に高まる家庭所有者の需要が、他州と比較して構造的に高い調達量を維持している。

連邦緊急事態管理庁(FEMA)のハザード緩和助成金プログラムは、ハリケーン・イアン(2022年)およびハリケーン・イダリア(2023年)の発生後、沿岸諸郡の重要施設における発電機設置に資金を提供しており、これにより同サブリージョンの医療ネットワークや政府施設における調達が強化されている。バージニア州北部、特にロウドン郡に集中する世界有数のデータセンター集積地は、サブリージョン内における高容量発電機の調達を牽引しており、Equinix、Digital Realty、QTSといった主要なキャンパスオペレーターが、自社施設に複数メガワット級の Cummins および Caterpillar 製発電機バンクを維持している。ジョージア州の先進的な製造業拠点の拡大、特にブライアン郡にあるHyundai HMGMAの電気自動車組立工場は、ハリケーン対策を超えた新たな発電機需要を南東部全体に生み出す産業の国内回帰の動きを象徴している。

北東部(アメリカ合衆国)定置型発電機市場

北東部サブリージョンは、2025年に市場売上の18.4%を占め、年平均成長率(CAGR)7.4%を記録したが、これは設置済み設備の相対的な成熟度と、新規ディーゼル設置に対する比較的厳しい規制負担を反映している。ニューヨーク、ニュージャージー、マサチューセッツ、コネチカット各州がサブリージョン内の需要を支えており、金融サービス、医療、コロケーションデータセンターが主要な最終用途カテゴリーとなっている。ニューヨーク州環境保護局は、 stationary diesel generators に対して連邦EPA基準を上回る稼働時間制限と排出基準を課しており、これにより新規の商業・産業用設置において天然ガスおよびハイブリッド構成への移行が加速している。

Con Edison's demand response programs in New York City offer incentive payments of USD 100–150 per kW annually to commercial and industrial customers who operate on-site generators during summer peak events, creating a direct and quantified economic mechanism for peak shaving deployments in the city's dense commercial districts. NFPA 110–driven generator upgrades across New York–area hospitals and nursing homes a compliance program reinforced by regulatory enforcement actions following Superstorm Sandy and subsequently updated through state code revisions through 2024 continue to generate steady replacement demand for 500–2,000 kVA standby configurations, sustaining the sub-region's installed base renovation cycle.米国山岳州・太平洋州定置型発電機市場

米国市場において、山岳州サブリージョンは9.9%のCAGRで最も急成長している地域であり、次いで太平洋州が9.8%のCAGRを記録しています。これらは、米国西部におけるハイパースケールデータセンター投資の集中と、火災の多い乾燥地帯の州における電力信頼性の構造的課題を反映しています。ネバダ州とアリゾナ州は、土地の利用可能性、競争力のある州税インセンティブ、再生可能エネルギー導入目標を背景に、米国西部におけるハイパースケールデータセンターの主要な目的地として台頭しています。フェニックス・スコッツデールおよびラスベガス・ヘンダーソン回廊では、2026年初頭時点で発表済みおよび建設中のデータセンター容量が大幅に集中しており、各キャンパスでは数十~数百メガワット規模の発電機バックアップインフラが必要とされています。2019年以降毎年数十万人の顧客に影響を与え、山火事リスクが続くカリフォルニア州で実施されているPG&EのPublic Safety Power Shutoff(公衆安全停電)は、CARB基準に準拠した天然ガスおよびハイブリッド発電機の需要を持続的かつ複合的に創出しています。Generac、Caterpillar、RehlkoはそれぞれCARB認証製品ラインを展開し、この市場に対応しています。2025年Q3にカリフォルニア、ネバダ、アリゾナの95の施設管理者を対象に実施した調査では、73%がコスト削減ではなく送電網の信頼性を発電機導入の主な理由として挙げており、全国平均の約44%と比較して、西部米国の構造的な需要の高さが浮き彫りになりました。

米国定置型発電機市場シェア

2025年の米国定置型発電機業界は中程度の集中度を示しており、上位5社(Generac Power Systems、Cummins、Caterpillar、Rehlko、Atlas Copco)が市場全体の売上高の45.5%を占めています。残りの54.5%は、国内専門メーカー、海外メーカー、地域ディストリビューターなどの分散した競争分野に分布しており、これは規模の経済が成熟した産業機器カテゴリーで見られるような市場統合がまだ進んでいないことを示しています。また、中堅・専門メーカーが特定のセグメントや地域で競争力のある地位を維持していることも示しています。

Generac Power Systemsは、7kWの家庭用スタンバイユニットから1,000kW超の産業用システムまでを網羅する圧倒的な製品レンジと、Pika EnergyやEnbala Power Networksなどの買収を通じて拡大するデジタル・エネルギー管理機能により、定置型発電機市場で15.5%のシェアを維持しています。

The company's authorized dealer network encompassing over 7,000 residential installers and a parallel industrial and commercial distributor channel represents a structural distribution advantage that competing manufacturers have found difficult to replicate at comparable geographic coverage and customer service density. The second-order effect is a competitive positioning that extends beyond the product transaction: Generac's installed base of connected residential and commercial generators feeds its Mobile Link and Fleet Pro remote monitoring platforms, creating a recurring software and services revenue stream that reinforces customer retention and creates switching barriers independent of product pricing.

Cummins holds the second-largest market position with deep penetration across industrial, data center, and critical infrastructure end-uses, supported by vertically integrated engine manufacturing and one of the broadest aftermarket parts and service networks in the global generator industry. The company's ongoing investment in natural gas-ready, dual-fuel, and hydrogen-capable engine platforms positions it for competitive relevance across multiple fuel transition scenarios—a strategic hedge of considerable value given the structural uncertainty of the long-term fuel mix.

Caterpillar competes primarily in mid-to-large industrial and data center segments, where its integrated power systems offering—combining generator sets, automatic transfer switches, paralleling switchgear, and Cat-branded energy management software—commands premium pricing and long-term service agreement relationships that reduce customer churn. Rehlko, rebranded from Kohler Power in 2024 following its strategic separation from Kohler Co., holds established positions across residential, commercial, and industrial segments with particular strength in healthcare and hospitality. Atlas Copco's Power Technique division competes primarily in rental, construction, and temporary power markets through its QAS and QAC product series, with competitive strengths in mobile and event power rather than permanent installation contexts.

Conversations with eight senior procurement executives at large commercial real estate and industrial operators during our H2 2025 expert panel converged on a consistent finding: service network density and brand reliability track record were identified as the decisive procurement criteria for permanent standby generator installations above USD 100,000 in value by 65% of respondents—outweighing unit price and product feature set as primary evaluation factors. This preference pattern structurally reinforces the competitive position of the scale-network incumbents and creates meaningful barriers to displacement for challengers competing primarily on price or technical specification. M&A activity in the sector has been moderate: the Generac portfolio acquisitions of Pika Energy and Enbala Power Networks, Cummins' ongoing technology investments in alternative fuel platforms, and the Rehlko corporate restructuring represent the most consequential competitive developments since 2022, with further consolidation activity likely across the forecast period as the market scales and smaller regional players face increasing pressure from Tier 4 compliance-driven product development costs.

U.S. Stationary Generators Market Companies

Major players operating in the U.S. Stationary Generators industry are: AKSA Power Generation, Ashok Leyland, Atlas Copco, Briggs and Stratton, Caterpillar, Cummins, Eaton, Generac Power Systems, General Power Limited, GENERON, Gillette Generators, HIMOINSA, HIPOWER SYSTEMS, Kawasaki Heavy Industries, KUBOTA Corporation, Mitsubishi Power Systems, Multiquip Inc., Polar Power Inc., Powerhouse Diesel Generators, Rehlko, TAYLOR GROUP INC, and Triton Power.

AKSA Power Generationは、5.5 kVAから3,300 kVAまでの製品ラインナップを有するディーゼル、天然ガス、ハイブリッド発電機セットのメーカーであり、米国全土に広がる成長中の地域ディストリビューター網を通じて商業・産業顧客にサービスを提供しています。同社は2022年以降、米国と欧州の既存メーカーとの価格対性能の競争力を武器に、商業建設や軽工業の調達分野で特に活発に事業を拡大しています。

Ashok Leylandは、発電機ソリューション事業部を通じて米国の定置型発電機市場に参入しており、商業・産業用途向けのディーゼル発電機セットを提供しています。同社の米国市場戦略は、コスト感度の高い商業バイヤーをターゲットとした価値重視の製品に重点を置いており、製品ポートフォリオは軽・中規模商業施設向けに幅広く展開されています。

Atlas Copcoは、Power Technique事業部を通じてレンタル、建設、常用発電用途向けの包括的な発電機セットを供給しています。QASシリーズ(移動式トレーラー搭載型)とQACシリーズ(コンテナ型)は、建設プロジェクト、大規模イベント、緊急対応業務で広く活用されており、7 kVAから1,675 kVAまでの製品ラインナップを持ち、高出力ユニットにはリモート監視機能が統合されています。2025年7月に発表されたQAC 2000(Tier 4 Final準拠エンジンプラットフォームとPowerLinkクラウド分析機能を統合)により、同社は定置型データセンターや重要インフラ分野への進出を加速させています。

Briggs & Strattonは、住宅用および軽商業用常時待機発電機分野で確固たる地位を築いており、GeneracのGuardianシリーズと直接競合するホームスタンバイ発電機製品ラインを展開しています。正規販売店と大手小売チャネルを通じた流通網により、米国全域の消費者市場に幅広くアクセスしており、エントリーレベルの手頃な価格設定とホームオーナー市場における確立されたブランド認知を軸とした競争力を有しています。

Caterpillarは、6 kVAから16,000 kVA超までのディーゼル・天然ガス発電機セットを製造しており、米国の製品ファミリーは商業・産業用途全般をカバーしています。2025年9月には、アリゾナ州フェニックス都市圏で開発中の大規模キャンパス向けに、Cat 3516E発電機セット(各2,250 kW)を複数台納入する大型供給契約をハイパースケールデータセンター開発業者と締結し、大型発電機分野における圧倒的な地位を示しています。同社の統合型パワーシステム(発電機セット、並列切替装置、自動切替装置、Catブランドのエネルギー管理ソフトウェアを含む)は、全国の正規販売店ネットワークを通じて包括的な重要電力インフラ契約を支えています。

Cumminsは、2.5 kVAから3,750 kVA超までのディーゼル、天然ガス、デュアルフューエル構成の発電機セットを設計・製造しており、QSB、QSL、QSX、QSKファミリーを含むエンジンプラットフォームは、軽商業から重工業まで幅広い用途に対応しています。2026年5月には、次世代Cシリーズデュアルフューエル発電機プラットフォームを発表し、工場出荷時にディーゼル・天然ガス切替機能を備え、ハイパースケールデータセンターのN+2冗長構成に最適化されています。PowerCommandデジタル制御システムとPowerCommand Cloudリモートフリート監視プラットフォームは、それぞれ発電機制御とフリート管理の業界標準として位置づけられています。

イートン(Eaton)は、電気事業部門を通じて、自動切換装置、並列切換装置、静的切換装置、および発電機セットを施設の電力インフラに接続する重要な統合レイヤーとして機能する配電機器を供給しています。イートンのATH、ATS、SGICシリーズの切換機器は、複数のメーカーの発電機セットと共に、商業、産業、データセンター用途に設置されており、同社は定置型発電のバリューチェーンにおいて、単独の発電機セットの競合相手ではなく、システム統合パートナーとしての地位を確立しています。

ジェネラック・パワー・システムズ(Generac Power Systems)は、米国の定置型発電機市場で15.5%のシェアを誇るリーダーであり、7kWの住宅用待機ユニットから1,000kWを超える産業用システムまで、業界で最も包括的な製品ラインナップを提供しています。2026年3月、同社はウィスコンシン州の拠点で産業用発電機の製造能力を拡大し、500kW超のモジュラーパワーシステム(MPS)ユニット専用の生産ラインを新設しました。これは、データセンターや産業分野における長期にわたる受注残高に対応するための措置です。また、Mobile Linkリモート監視プラットフォーム、Fleet Proサービス管理システム、PWRcellバッテリー貯蔵製品は、デジタルおよびエネルギー管理ポートフォリオを拡大し、競争領域をエネルギーレジリエンスやホームエネルギー管理ソリューションにまで広げています。

ゼネラル・パワー・リミテッド(General Power Limited)は、10kWから2,500kWのディーゼルおよび天然ガス発電機セットを、直接販売チャネルを通じて商業・産業顧客に供給しており、中堅市場の産業・商業分野において技術的な適用エンジニアリングサポートと競争力のある価格で競争しています。

ジェネロン(GENERON)は、米国全土の埋立地ガス回収施設、下水処理場、産業用コージェネレーション設備向けに、天然ガスおよびバイオガス発電システムを専門とし、再生可能ガス発電分野において差別化されたニッチを占めています。

ジレット・ジェネレーターズ(Gillette Generators)は、商業、農業、産業用途向けのディーゼルおよび天然ガスの待機・常用発電機を製造する米国拠点のメーカーで、インディアナ州エルクハートに製造拠点を有しています。同社の国内製造基盤により、中西部の産業・農業顧客への地理的・サプライチェーン上の優位性を確保しています。

ヒモイン(HIMOINSA)は、ヤンマーグループの一員で、6kVAから3,000kVAのディーゼル、ガス、ハイブリッド発電機セットを、建設、産業、レンタル市場向けに米国で供給しています。2024年1月には、HIPTハイブリッド発電機・バッテリー統合製品ラインを発売し、ディーゼル発電機とリチウムイオンバッファシステムを統合することで、変動負荷の商業・建設現場における燃料消費と排出量を削減しています。

ハイパワー・システムズ(HIPOWER SYSTEMS)は、米国に本社を置く産業用ディーゼル発電機セット(20kW~2,250kW)のメーカーで、石油・ガス、鉱業、公益事業、産業分野に深く浸透しています。2025年4月には、フロリダ州ボカラトンの製造施設を大幅に拡張し、500~2,250kWのTier 4 Final対応発電機セットの生産能力を向上させ、データセンターや産業顧客からの加速する需要に対応しています。

川崎重工業は、米国の定置型発電機市場に、ガスタービン発電機や大型産業用発電機プラットフォームを通じて参入しており、その用途は、従来の往復動エンジン発電機セットの出力範囲を超えるユーティリティ規模の発電、石油化学、海洋分野に集中しています。

株式会社クボタは、3kVAから35kVAの小型産業・商業用ディーゼル発電機セットを提供しており、米国における農業・建設機器流通網を活用して、商業、農業、小規模産業向けに価値あるコンパクト製品を供給しています。

三菱パワーシステムズは、大型ガスタービン発電機セットや重工業用ディーゼルシステムを、ユーティリティ規模および重要インフラ向けに供給しています。米国では主に発電施設、石油化学コンプレックス、大規模産業用バックアップ電源インフラに設置されており、高出力・高可用性が求められる用途向けにガスタービン構成が採用されています。

マルチクイップ社は、6kWから500kWのディーゼル・ガソリン発電機セットを建設、レンタル、小規模産業市場向けに製造・販売しています。米国全土に広がる流通網を通じて、請負業者、レンタル機器保有事業者、小規模商業向けの可搬式・半恒久的な電源ソリューションを提供しています。

ポーラーパワー社は、通信鉄塔のバックアップ電源向けDC発電機システムを専門としており、米国の地方・郊外市場におけるオフグリッド・弱グリッドの通信インフラに対応した、特定の負荷サイクル、燃料柔軟性、遠隔監視要件に合わせて設計された製品を提供しています。

パワーハウス・ディーゼル・ジェネレーターズは、南部および米国南東部地域を中心に商業・産業用ディーゼル発電機セットを供給しています。建設、小規模産業、商業用常時バックアップ市場に対し、地域ディーラーおよび直販チャネルを通じてサービスを展開しています。

レルコ(旧コーラー・パワー、2024年のコーラー社からの戦略的分離に伴い再ブランド化)は、2kWの住宅用ユニットから4,000kWの産業用システムまで、ディーゼル、天然ガス、プロパン構成の発電機セットを提供しています。2026年1月にレルコは完全に独立した企業として運営を開始し、商業・産業用発電機、切替装置、電力管理ポートフォリオを全米の販売チャネルでレルコブランドに統合しました。また、2024年4月に発表されたKDシリーズの製品刷新では、Tier 4 Final対応エンジンのアップデートと、ビルオートメーションやエネルギー管理システムとの統合が可能なデジタル制御アーキテクチャを採用し、ヘルスケア、ホスピタリティ、商業不動産分野における競争力を強化しています。

テイラー・グループ社は、軍事、政府、重工業向けのディーゼル発電機セットおよび統合電源システムを製造しており、米国国内の製造能力により、国内調達要件や防衛調達プログラム基準を満たしています。

トライトン・パワーは、20kWから2,500kWの産業用ディーゼル発電機セットを商業、産業、レンタル、常時電源市場向けに製造しています。データセンターや重要インフラ分野への展開を拡大しており、Tier 4 Final対応と並列切替装置の互換性を同社の産業用製品ラインの標準機能としています。

市場シェア15.5%

合計市場シェア45.5%

米国定置型発電機業界ニュース

2026年5月:カミンズは、次世代Cシリーズデュアルフューエル発電機プラットフォームの商用リリースを発表しました。工場出荷時に設定可能なディーゼル・天然ガス切替機能を備え、ハイパースケールデータセンターのN+2冗長構成に対応しています。

2026年3月:ジェネラック・パワーシステムズは、ウィスコンシン工場における産業用発電機製造能力の拡張を発表しました。500kW超のモジュラーパワーシステム(MPS)ユニット専用ラインを新設し、データセンターおよび産業分野の長期受注残に対応します。

2026年1月:

Rehlkoは、Kohler Co.からの分離を経て独立企業として完全な事業移行を完了し、米国全土の販売チャネルにおいて商用・産業用発電機、切替装置、電力管理ポートフォリオをRehlkoブランドで統合しました。

2025年11月: 米国環境保護庁(EPA)は、定置式往復動内燃機関(RICE)に関する有害大気汚染物質排出基準(NESHAP)の最終改正を発表しました。これにより、500kW超のエンジンに対するホルムアルデヒドおよび一酸化炭素の排出基準が強化され、2027年1月から施行されます。

2025年9月: キャタピラーは、アリゾナ州フェニックス都市圏で開発中の大規模キャンパス向けに、2,250kWのCat 3516E発電機セットを複数台導入する大型供給契約を、ハイパースケールデータセンター開発業者と締結しました。

2025年7月: アトラス・コプコ パワー・テクニックは、定置型データセンターおよび重要インフラ向けに、Tier 4 Final準拠エンジンプラットフォームとPowerLinkリモート監視機能(クラウドベースのフリート分析機能付き)を統合したQAC 2000コンテナ型発電機セットを発売しました。

2025年4月: HIPOWER SYSTEMSは、フロリダ州ボカラトンにある製造拠点を大幅に拡張し、500~2,250kWのTier 4 Final準拠発電機セットの生産能力を増強しました。これにより、データセンターおよび産業顧客からの加速する需要に対応します。

2025年2月: ジェネラック・パワー・システムズは、商用・産業用発電機フリートの管理プラットフォーム「Fleet Pro」に高度な予測分析機能を統合し、状態ベースのメンテナンスアラートと故障モード予測を可能にしました。

2024年10月: 米国エネルギー省は連邦持続可能性計画の下で連邦データセンター運用ガイドラインを更新し、連邦資金調達または連邦占有のデータセンター施設に対するバックアップ電源システムの最低効率および稼働時間要件を規定しました。

2024年7月: カミンズは、山岳州および太平洋州地域を中心としたキャンパス拡張ポートフォリオを支援するため、Tier-1コロケーションデータセンター事業者との間で天然ガス発電機セットの複数年にわたる供給契約を締結しました。

2024年4月: Rehlkoは、250kW~4,000kWの商用・産業用発電機全シリーズにわたるKDシリーズ製品刷新を発表しました。Tier 4 Final準拠エンジンのアップデートと、ビルディングオートメーションおよびエネルギー管理システムとの互換性を持つ統合デジタル制御アーキテクチャを採用しています。

2024年1月: HIMOINSAは、米国市場への参入を拡大し、ディーゼル発電機とリチウムイオンバッファシステムを統合したハイブリッド発電機・バッテリー製品ライン「HIPT」を発売しました。これにより、商用・建設現場における変動負荷時の燃料消費と排出を削減します。

市場集中度スコア

米国の定置型発電機市場は、集中度スケールで5/10と評価されています。これは中程度の分散状態を示しており、上位5社が2025年の売上高の45.5%を占めています。そのうちジェネラック・パワー・システムズが15.5%を占め、残りの54.5%は17の他社(国内専門メーカー、海外参入企業、地域ディストリビューター)に分散しています。これは、規模のある既存企業が流通・サービス面で優位性を有しているものの、高集中市場と定義されるほどの統合には至っていないことを示しています。

米国の定置型発電機市場調査レポートには、2022年から2035年までの収益(米ドル)と出力(千台)の推計・予測を含む業界の詳細な分析が含まれており、以下のセグメントについて取り上げています。

市場区分(定格出力別)

≤ 50 kVA

50 kVA 超 - 125 kVA

125 kVA 超 - 200 kVA

200 kVA 超 - 330 kVA

330 kVA 超 - 750 kVA

750 kVA 超

市場区分(燃料別)

ディーゼル

ガス

ハイブリッド

市場区分(用途別)

住宅

商業

テレコム

医療

データセンター

教育機関

政府機関

ホスピタリティ

小売

不動産

商業施設

インフラ

その他

産業

石油・ガス

製造業

建設業

電力会社

鉱業

運輸・物流

IT

軍事

その他

市場区分(用途別)

待機用

ピークカット

常用/連続運転

上記の情報は、以下の地域に関するものです。

東北部

西南中部

南大西洋

北東部

東南中部

西北中部

太平洋州

山岳州

目次

第1章 手法と対象範囲

第2章 エグゼクティブサマリー

第3章 業界の知見

第4章 2026年の競合状況

第5章 2022年から2035年までのパワーレーティング別市場規模と予測(米ドル換算および「000台)

第6章 2022年から2035年までの燃料別市場規模と予測(米ドル換算および「000台)

第7章 2022年から2035年までの最終用途別市場規模と予測(米ドル換算および「000台)

第8章 2022年から2035年までの用途別市場規模と予測(米ドル換算および「000台)

第9章 2022年から2035年までの地域別市場規模と予測(米ドル換算および「000台)

第10章 企業プロフィール

主要な競合他社が見当たりませんか?

このレポートに掲載されている企業は厳選されたものであり、競合全体を網羅するものではありません。

当社の市場収益計算は、個別にプロファイルされていないメーカー、販売業者、専門業者を含む全地域の全プレイヤーを考慮したボトムアップ手法を採用しています。プロファイルセクションは戦略的に重要なプレイヤーに焦点を当てており、市場規模の範囲を定義するものではありません。

競合環境には以下も含まれる可能性があります

無料カスタマイズ - レポート価値の最大20%

特定のデータが必要ですか?カスタマイズをリクエストして、正確な要件に合わせた洞察を入手してください。

研究方法論、データソース、検証プロセス

本レポートは、直接的な業界との対話、独自のモデリング、厳格な相互検証に基づく体系的な研究プロセスに基づいており、単なる机上調査ではありません。

6ステップの研究プロセス

1. 研究設計とアナリストの監督

GMIでは、私たちの研究方法論は人間の専門知識、厳格な検証、そして完全な透明性の基盤の上に構築されています。私たちのレポートにおけるすべての洞察、トレンド分析、予測は、お客様の市場の微妙なニュアンスを理解する経験豊富なアナリストによって開発されています。

私たちのアプローチは、業界の参加者や専門家との直接的な関わりを通じた広範な一次調査を統合し、検証済みのグローバルソースからの包括的な二次調査で補完しています。元のデータソースから最終的な洞察までの完全なトレーサビリティを維持しながら、信頼性の高い予測を提供するために定量化された影響分析を適用しています。

2. 一次研究

一次調査は私たちの方法論の根幹を形成し、全体的な洞察の約80%を貢献しています。分析の正確さと深さを確保するために、業界参加者との直接的な関わりが含まれます。私たちの構造化されたインタビュープログラムは、経営幹部、取締役、そして専門家からのインプットを得て、地域およびグローバル市場をカバーしています。これらのやり取りは、戦略的、運用的、技術的な視点を提供し、包括的な洞察と信頼性の高い市場予測を可能にします。

3. データマイニングと市場分析

データマイニングは私たちの研究プロセスの重要な部分であり、全体的な方法論の約20%を貢献しています。主要プレーヤーの収益シェア分析を通じて、市場構造の分析、業界トレンドの特定、マクロ経済要因の評価が含まれます。関連データは有料および無料のソースから収集され、信頼性の高いデータベースを構築します。この情報は、販売代理店、メーカー、協会などの主要ステークホルダーからの検証を受け、一次調査と市場規模の算定をサポートするために統合されます。

4. 市場規模算定

私たちの市場規模算定はボトムアップアプローチに基づいており、一次インタビューを通じて直接収集された企業の収益データから始まり、製造業者の生産量データや設置・展開統計が加わります。これらのインプットを地域市場全体でまとめ、実際の業界活動に基づいたグローバルな推定値を算出します。

5. 予測モデルと主要な前提条件

すべての予測には以下の明示的な文書化が含まれます:

✓ 主要な成長ドライバーとその代演内容

✓ 抑制要因と緩和シナリオ

✓ 規制上の代演内容と政策変更リスク

✓ 技術普及曲線パラメータ

✓ マクロ経済の代演内容(GDP成長、インフレ、通貨)

✓ 競争の動態と市場参入/椭退の見通し

6. 検証と品質保証

最終段階では人による検証が行われます。ドメイン専門家がフィルタリングされたデータを手動でレビューし、自動化システムには視点や文脈上の誤りを発見します。この専門家レビューにより、品質保証の重要な層が加わり、データが研究目標および分野固有の基準に沖していることが確保されます。

私たちの3層構造の検証プロセスは、データの信頼性を最大化します:

✓ 統計的検証

✓ 専門家検証

✓ 市場実態チェック

信頼性と信用

検証済みデータソース

業界誌・トレード出版物

セキュリティ・防衛分野の専門誌とトレードプレス

業界データベース

独自および第三者市場データベース

規制申請書類

政府調達記録と政策文書

学術研究

大学研究および専門機関のレポート

企業レポート

年次報告書、投資家向けプレゼンテーション、届出書類

専門家インタビュー

経営幹部、調達担当者、技術スペシャリスト

GMIアーカイブ

30以上の産業分野にわたる13,000件以上の発行済み調査

貿易データ

輸出入量、HSコード、税関記録

調査・評価されたパラメータ

本レポートのすべてのデータポイントは、一次インタビュー、真のボトムアップモデリング、および厳密なクロスチェックによって検証されています。 当社のリサーチプロセスについて設明を読む →