著者:

Suraj Gujar, Ankita Chavan

無料のPDFをダウンロード

マッピング市場におけるLiDAR サイズとシェア 2026-2035

レポートID: GMI4461

|

発行日: February 2026

|

レポート形式: PDF/エクセル/ダッシュボード/プラットフォーム

無料のPDFをダウンロード

ライセンスオプションをご覧ください:

Immediate Delivery Available

マッピング市場におけるLiDAR

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する

マッピング市場におけるLiDAR

Is your requirement urgent? Please give us your business email

for a speedy delivery!

マッピング市場におけるLiDARの規模

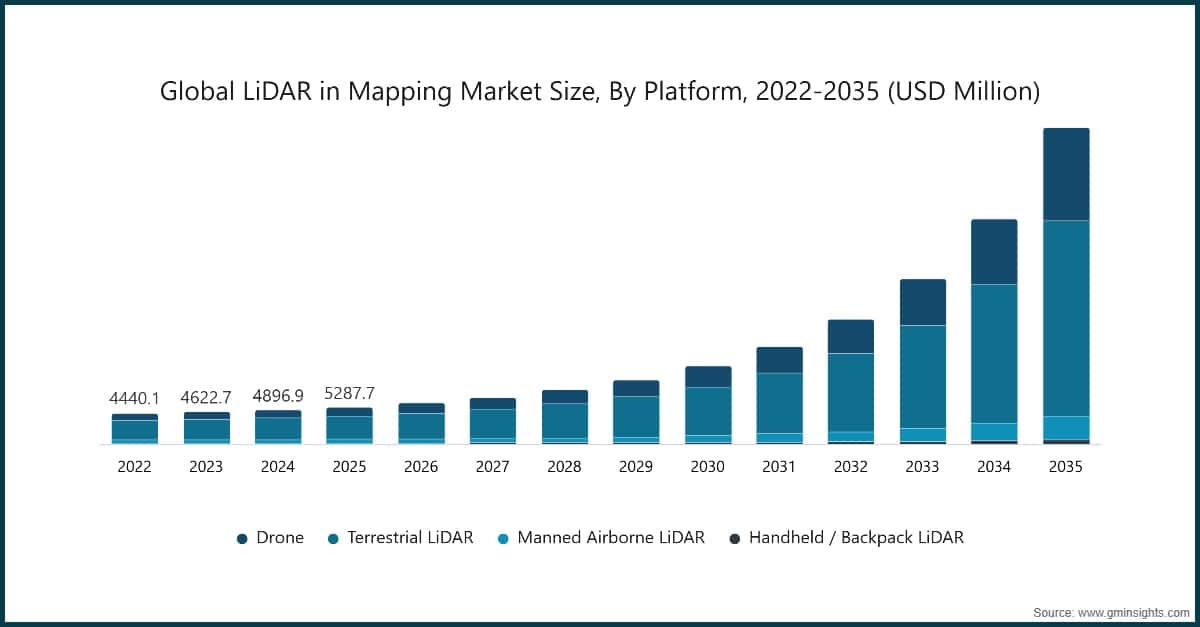

2025年のグローバルLiDARマッピング市場の規模は53億ドルに達しました。この市場は、2026年には59億ドルから2035年には458億ドルに成長すると予測されており、予測期間中のCAGRは25.6%になると、Global Market Insights Inc.が発表した最新レポートによるとされています。

LiDARマッピング市場の主要ポイント

市場規模と成長

地域別優位性

主な市場ドライバー

課題

機会

主要プレイヤー

LiDARマッピング市場は拡大しており、AI、GIS、そして新興のデジタルツインプラットフォームとの統合が進むことで、リアルタイムの空間分析や自動化された特徴抽出が可能になり、マッピングワークフローを変革しています。

世界中のスマートシティプランナーにとって、約21%の都市プランナーや自治体当局が、スマートインフラモデルにおける公共事業や交通分析のためにLiDAR駆動型の空間データを活用しています。これにより意思決定と運用効率が向上しています。例えば、AI強化型のポイントクラウド分類や予測モデリングにより、LiDARや3D空間データの手動処理ボトルネックが削減されています。また、LiDARデータに基づくデジタルツインは、北米、ヨーロッパ、APAC地域のインフラ、公共事業、建設セクターにおける継続的な資産管理を支援しています。この統合により、様々な業界におけるインテリジェントマッピングソリューションの展開が加速しています。

さらに、サブスクリプション型およびマッピング・アズ・ア・サービス(MaaS)の提供が増加し、LiDARマッピングをより広範囲のユーザーにアクセス可能にしています。クラウドベースのプラットフォームは、分散チーム間での協業プロジェクト管理とリアルタイムデータ共有を可能にし、キャプチャからデリバリーまでの地理空間ワークフローを支援しています。

このモデルは、北米とヨーロッパで特に採用が進んでおり、中小企業が大規模な資本投資を必要とせずにスケーラブルなLiDARデータ処理を活用しています。さらに、クラウドインフラは大規模なマッピングプロジェクトや企業GISシステムとの統合を促進し、公共事業、都市計画、環境モニタリングなどの分野でプロバイダーの定期収益を増加させ、ユーザーベースを拡大させています。これにより、LiDAR技術の市場採用率が全体的に向上しています。

マッピング市場におけるLiDARのトレンド

マッピング市場におけるLiDAR分析

主要な市場動向を把握するには

無料のPDFをダウンロード

プラットフォーム別では、市場はドローン、地上LiDAR、有人航空LiDAR、および携帯/バックパックLiDARに分類されています。

地上LiDARセグメントは、2035年までに134億ドルに達すると予測されています。このセグメントは、インフラ、建設、および都市計画における採用が増加していることで推進されています。建物、道路、および公共施設の高精度マッピングにより、エンジニアはプロジェクトの誤差を削減し、材料の使用を最適化し、プロジェクトのスケジュールを短縮できます。北米、ヨーロッパ、およびアジア太平洋の政府は、都市開発およびスマートシティイニシアチブにおいてLiDARを義務付けることが増えています。

コンポーネント別では、LiDARマッピング市場はハードウェアとソフトウェアに分かれています。

用途別では、LiDARマッピング市場はコリドーマッピング、建設・測量、農業・林業、鉱業・採石、教育、環境、交通、緊急サービス、その他に分かれています。

北米のLiDARマッピング市場

北米のLiDARマッピング市場は2025年に収益シェアの49.8%を占めています。

2022年と2023年には、アメリカのLiDARマッピング市場はそれぞれ18億ドルと19億ドルの規模でした。2025年には21億ドルに達し、2024年の20億ドルから成長しました。

ヨーロッパのLiDARマッピング市場

2025年にはヨーロッパのLiDARマッピング産業は12億ドルに達し、予測期間中に有望な成長が見込まれます。

アジア太平洋のLiDARマッピング市場

アジア太平洋のLiDARマッピング産業は、2025年には22.7%のシェアを占め、予測期間中に最高のCAGR28.7%で成長すると予想されています。

ラテンアメリカのLiDARマッピング市場

中東・アフリカのLiDARマッピング市場

2025年には、中東・アフリカのLiDARマッピング市場において、UAEのLiDARマッピング産業が大幅な成長を遂げると予想されています。

LiDARマッピング市場のシェア

LiDARマッピング産業は中程度に統合されており、Trimble Inc.、Hexagon AB、SICK AG、Topcon、Ouster Inc.などの主要技術提供者が主導しています。これらの企業は、地理空間技術の強力な専門知識、政府および企業クライアントとの長年の関係、航空、地上、モバイルLiDARソリューションを網羅する包括的なポートフォリオを活用しています。センサーの精度、ソフトウェア分析、システム統合への継続的な投資が、インフラ、建設、測量アプリケーションにおける高精度マッピングを支援しています。

主要プレイヤーが存在するにもかかわらず、市場は部分的に分断されており、地域ベンダーや専門企業がコリドーマッピング、森林、鉱業、ドローンベースの測量などのニッチな用途に対応しています。小規模企業は、コスト効率の高いシステム、カスタマイズされた展開、AIを活用したデータ処理、地域特化型サービスモデルを通じて競争しています。この競争環境は、センサーの小型化、リアルタイムデータキャプチャ、クラウドベースのマッピングプラットフォームのイノベーションを加速させ、持続的なグローバル市場成長を支援しています。

約11%の市場シェア

Topcon

合計市場シェアは約31.3%

LiDARマッピング市場の企業

LiDARマッピング産業で活動する主要企業は以下の通りです:

Trimble Inc.は、LiDARマッピング市場の確立されたリーダーであり、約9%の市場シェアを占めています。同社は、測量、建設、農業、インフラマッピングなどの分野で広く利用されている高度なLiDARセンサー、位置決め技術、統合地理空間ソリューションを提供しています。R&Dへの強力な投資、独自のソフトウェアプラットフォーム、政府機関および企業クライアントとの長期的な関係が、地上、モバイル、航空マッピングアプリケーションにおける競争力を強化しています。

Hexagon ABは、高性能な航空およびハイブリッドLiDARマッピングソリューションを含む高度な測定、位置決め、現実捕捉技術のグローバルリーダーです。Leica Geosystemsブランドの下で提供されています。

そのポートフォリオには、TerrainMapper-3、CityMapper-2、Coastal Mapperなどの空中センサーが含まれており、これらは3D都市、地形、水深測量のワークフローに効率的で統合されたLiDARおよび画像データを提供します。Hexagonのソリューションは、インフラ、環境、国家規模のプロジェクトにおける包括的なデータキャプチャ、処理スループット、スケーラブルなマッピング生産性に焦点を当てており、グローバルLiDARマッピング市場における競争力を強化しています。

SICK AGは、産業用センサー技術のグローバルリーダーであり、正確なリアルタイム検出、位置特定、環境マッピングを提供する堅牢な2Dおよび3D LiDARセンサーを提供しています。その製品には、産業車両や自律システムにおけるマッピング、物体検出、ナビゲーションのための高解像度3Dポイントクラウドを生成するmultiScan100 3D LiDARが含まれます。SICKのLiDARソリューションは高度にカスタマイズ可能で、堅牢に設計され、世界中の多様な産業アプリケーションへの信頼性のある統合を実現しています。

マッピング業界のLiDARニュース

2022年9月、FARO Technologies, Inc.は、4Dデジタルリアリティソリューションのグローバルプロバイダーとして、独自の高効率同時位置特定およびマッピング(SLAM)ソフトウェアを持つモバイルスキャンニングソリューションのリーダーである英国のGeoSLAMを戦略的に買収しました。2012年に設立されたGeoSLAMは、FAROのデジタルツインアプリケーション向けの3Dモデル生成能力を強化します。この買収は、FAROのモバイルスキャンニングソリューションのアドレス可能市場を拡大し、急速に進化する地理空間および3Dマッピングセクターにおける成長を加速させることが期待されています。

2024年9月、Teledyne Geospatialは、検査、海事、マッピングアプリケーション向けの包括的な地理空間ソリューションポートフォリオを、ドイツ・シュトゥットガルトで開催されるINTERGEO 2024で紹介する予定です。同社の統合ハードウェアおよびソフトウェアワークフローは、エンドツーエンドのマッピング能力を提供し、様々なセクターにおいてリアルタイムの行動可能な地理空間インサイトを提供します。主要なハイライトには、並列スキャンラインとリアルタイム処理および制御を備えたGalaxy Edge空中LiDARシステムが含まれ、直接的な機体から生産までのワークフローを可能にします。

2024年4月、自動車モビリティ技術のリーディングサプライヤーであるMarelliは、自動車用LiDARソリューションのグローバルプロバイダーであるHesai Groupと、Marelliの先進的なヘッドランプシステムをHesaiの次世代ATX LiDAR技術と統合する戦略的な提携を発表しました。この統合により、物体検出が向上し、車両の安全性が向上する一方で、空力および美的なデザイン基準を維持できます。ATX LiDARは、自動車アプリケーションに特化して設計されたコンパクトで長距離、高度にカスタマイズ可能なセンサーです。新世代のATXは、前世代と比較して約60%のボリューム削減を達成し、ヘッドランプアセンブリへのシームレスな統合を実現します。この提携により、両社は先進運転支援システム(ADAS)および次世代自動運転技術の需要に対応することができます。

LiDARマッピング市場の調査レポートには、2022年から2035年までの収益(USD億単位)に基づく業界の包括的な分析が含まれており、以下のセグメントについて推定と予測が行われています:

プラットフォーム別市場

測距原理別市場

スキャンアーキテクチャ別市場

コンポーネント別市場

市場、用途別

上記の情報は、以下の地域および国に提供されています:

研究方法論、データソース、検証プロセス

本レポートは、直接的な業界との対話、独自のモデリング、厳格な相互検証に基づく体系的な研究プロセスに基づいており、単なる机上調査ではありません。

6ステップの研究プロセス

1. 研究設計とアナリストの監督

GMIでは、私たちの研究方法論は人間の専門知識、厳格な検証、そして完全な透明性の基盤の上に構築されています。私たちのレポートにおけるすべての洞察、トレンド分析、予測は、お客様の市場の微妙なニュアンスを理解する経験豊富なアナリストによって開発されています。

私たちのアプローチは、業界の参加者や専門家との直接的な関わりを通じた広範な一次調査を統合し、検証済みのグローバルソースからの包括的な二次調査で補完しています。元のデータソースから最終的な洞察までの完全なトレーサビリティを維持しながら、信頼性の高い予測を提供するために定量化された影響分析を適用しています。

2. 一次研究

一次調査は私たちの方法論の根幹を形成し、全体的な洞察の約80%を貢献しています。分析の正確さと深さを確保するために、業界参加者との直接的な関わりが含まれます。私たちの構造化されたインタビュープログラムは、経営幹部、取締役、そして専門家からのインプットを得て、地域およびグローバル市場をカバーしています。これらのやり取りは、戦略的、運用的、技術的な視点を提供し、包括的な洞察と信頼性の高い市場予測を可能にします。

3. データマイニングと市場分析

データマイニングは私たちの研究プロセスの重要な部分であり、全体的な方法論の約20%を貢献しています。主要プレーヤーの収益シェア分析を通じて、市場構造の分析、業界トレンドの特定、マクロ経済要因の評価が含まれます。関連データは有料および無料のソースから収集され、信頼性の高いデータベースを構築します。この情報は、販売代理店、メーカー、協会などの主要ステークホルダーからの検証を受け、一次調査と市場規模の算定をサポートするために統合されます。

4. 市場規模算定

私たちの市場規模算定はボトムアップアプローチに基づいており、一次インタビューを通じて直接収集された企業の収益データから始まり、製造業者の生産量データや設置・展開統計が加わります。これらのインプットを地域市場全体でまとめ、実際の業界活動に基づいたグローバルな推定値を算出します。

5. 予測モデルと主要な前提条件

すべての予測には以下の明示的な文書化が含まれます:

✓ 主要な成長ドライバーとその代演内容

✓ 抑制要因と緩和シナリオ

✓ 規制上の代演内容と政策変更リスク

✓ 技術普及曲線パラメータ

✓ マクロ経済の代演内容(GDP成長、インフレ、通貨)

✓ 競争の動態と市場参入/椭退の見通し

6. 検証と品質保証

最終段階では人による検証が行われます。ドメイン専門家がフィルタリングされたデータを手動でレビューし、自動化システムには視点や文脈上の誤りを発見します。この専門家レビューにより、品質保証の重要な層が加わり、データが研究目標および分野固有の基準に沖していることが確保されます。

私たちの3層構造の検証プロセスは、データの信頼性を最大化します:

✓ 統計的検証

✓ 専門家検証

✓ 市場実態チェック

信頼性と信用

検証済みデータソース

業界誌・トレード出版物

セキュリティ・防衛分野の専門誌とトレードプレス

業界データベース

独自および第三者市場データベース

規制申請書類

政府調達記録と政策文書

学術研究

大学研究および専門機関のレポート

企業レポート

年次報告書、投資家向けプレゼンテーション、届出書類

専門家インタビュー

経営幹部、調達担当者、技術スペシャリスト

GMIアーカイブ

30以上の産業分野にわたる13,000件以上の発行済み調査

貿易データ

輸出入量、HSコード、税関記録

調査・評価されたパラメータ

本レポートのすべてのデータポイントは、一次インタビュー、真のボトムアップモデリング、および厳密なクロスチェックによって検証されています。 当社のリサーチプロセスについて設明を読む →