産業検査サービス市場 サイズとシェア 2026-2035

市場規模 - サービス別(非破壊検査(NDT)サービス、目視・遠隔検査サービス、状態監視・予知保全サービス、パイプライン・海底検査サービス、資産完全性管理サービス、腐食モニタリング・肉厚測定サービス、その他)、方法別(手動、自動化、遠隔・ロボット)、調達別(社内、外部委託)、用途別(石油・ガス、製造業、化学・石油化学、発電・公益事業、航空宇宙・防衛、自動車、鉱業・金属、建設・インフラ、海事・造船、その他)、成長予測。市場予測は売上高(米ドル換算)で提供される。

レポートID: GMI16161

|

発行日: July 2026

|

レポート形式: PDF

無料のPDFをダウンロード

著者:

Ankit Gupta, Shubham Chaudhary

産業検査サービス市場規模

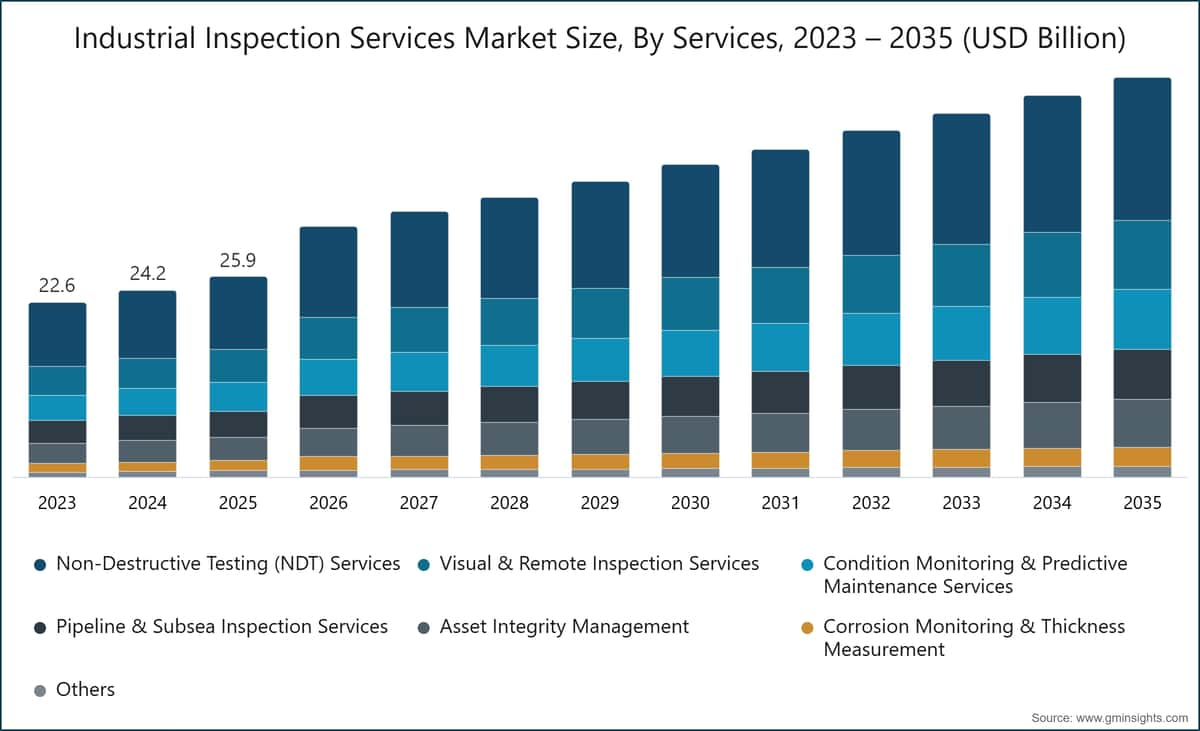

世界の産業検査サービス市場は2025年に259億米ドルと評価され、エネルギー、製造業、重要インフラ分野における規制遵守の義務化と、資産所有者が運用安全性と資産の完全性を優先する中で、第三者検査・認証(TIC)サービスに対する持続的な需要によって支えられています。同市場は2035年までに518億米ドルに達すると予測されており、2026年から2035年の予測期間における年平均成長率(CAGR)は5.3%に達すると、Global Market Insights Inc.の最新レポートで発表されています。

産業検査サービス市場の主要ポイント

市場規模と成長

地域別優位性

主な市場ドライバー

課題

機会

主要プレイヤー

この成長軌道は、規制需要の非選択的な高まり、デジタル化された検査プラットフォームの採用加速、再生可能エネルギーやインフラ再生といった構造的に拡大するエンドマーケットの convergence(収束)によって特徴付けられます。同時に、人工知能(AI)、ロボットシステム、予測分析が、高リスク産業環境における間隔ベースの手動検査ワークフローに徐々に取って代わることで、サービス提供の経済性と既存のTICプロバイダーの競争力のポジションニングの両方を変化させています。

主要な推進要因

推進要因の影響分析

推進要因

CAGR予測への影響

地理的関連性

影響時期

厳格な産業安全基準と規制遵守要件

~4%

北米、欧州

短期(2年以下)

老朽化した産業インフラと重要資産

~5.5%

北米、欧州、アジア太平洋

中期(2~4年)

再生可能エネルギーと重要インフラプロジェクトの急速な拡大

~4.5%

アジア太平洋、欧州、北米

長期(4年以上)

ダウンタイムとメンテナンスコスト削減への注力の高まり

~5%

グローバル

中期(2~4年)

厳格な産業安全と規制遵守要件

主要経済圏では、産業安全規制の対象範囲と執行強度が拡大し続けており、第三者検査サービスに対する構造的な需要を生み出しています。米国では、労働安全衛生局(OSHA)が29 CFR基準に基づき、石油化学、製造、建設資産に対して検査体制を義務付けており、認定検査サービスへの一貫した需要を生み出しています。[1]米国労働安全衛生局(OSHA)公式ウェブサイト:osha.gov

欧州連合の産業排出指令および圧力機器指令は、加盟国の事業者に対して同様の義務を課しており、商品価格サイクルや資本支出動向とはほぼ独立したベースラインの検査需要を維持しています。[2]欧州委員会、ec.europa.eu 施設レベルでは、規制違反は財務的なペナルティ、操業停止、そして評判の低下といった結果を招き、定期的かつ認定された検査プログラムのビジネスケースを強化しています。この要因は、北米と西欧で特に顕著であり、執行機関が検査間隔と文書化基準を段階的に厳格化しており、産業検査サービス市場のCAGR成長率に約4%のプラス影響を与えています。

老朽化した産業インフラと重要資産

北米、西欧、そしてアジア太平洋の一部にわたる産業インフラの大部分は、設計寿命を超えて稼働しており、状態評価、使用適合性評価、腐食モニタリングサービスに対する構造的な需要を生み出しています。米国機械学会(ASME)によると、米国の産業用配管、圧力容器、プロセス機器の多くが1960年代から1980年代に設置されており、設備の老朽化に伴い欠陥発生確率が高まることで、繰り返し検査が必要となっています。[3]米国機械学会(ASME)公式ウェブサイト 欧州では、老朽化した精製所や発電所資産が同様の検査需要を生み出しており、コスト制約のある運用環境下で、事業者は資産の全面的な交換よりも残存寿命評価を優先する傾向にあります。既存資産に義務付けられる検査頻度は通常、新しい資産よりも高く、検査サービス提供者の収益単価を増幅させています。この要因は、市場全体の成長率に対して約5.5%のプラス影響を与えており、予測期間中で最も高い単一要因の影響となっています。

再生可能エネルギーと重要インフラプロジェクトの急速な拡大

世界的な再生可能エネルギーの導入容量拡大により、従来の石油・ガス・石油化学分野とは異なる新たな検査需要が生まれています。国際エネルギー機関(IEA)によると、2023年の世界のクリーンエネルギー投資額は1.7兆米ドルを超え、風力・太陽光・送電網インフラの製造・設置・稼働・運用段階における検査サービス需要が高まっています[4]国際エネルギー機関(IEA)公式ウェブサイト。

洋上風力タービンでは、専門的な水中・空中検査能力が求められ、ROV(遠隔操作無人探査機)やドローンを活用したサービスラインが産業検査サービス市場の技術フロンティアを担っています。橋梁・トンネル・水道システム・鉄道網などのインフラ検査も同様に需要が高まっており、米国の「インフラ投資雇用法」、EUの「欧州連携施設」、アジア太平洋地域各国の資本プログラムなど政府主導の資金計画によって支えられています。この要因は市場のCAGR(年平均成長率)に約4.5%寄与しています。

ダウンタイムとメンテナンスコスト削減への注力拡大

石油・ガス、発電、製造業などの資産集約型事業者は、計画外停止と予防的検査プログラムのコスト差を定量化し、予算配分をシフトさせています。業界データによると、精製・石油化学・発電などの連続プロセス産業における計画外ダウンタイムは、資産の種類や処理能力に応じて1時間あたり10万米ドルから50万米ドルの損失につながる可能性があります[5]米国石油協会(API)、api.org。このコスト感度の高まりにより、状態監視や予知保全検査サービスの採用が加速しており、事業者は規制遵守を維持しながら計画停止を延期できるようになっています。検査主導のメンテナンスは、設備の老朽化に伴い故障頻度が高まる高経年資産環境において特に説得力があり、検査投資のROI(投資利益率)が明確で、経営陣レベルで説明可能なものとなっています。この要因は市場のCAGR予測に約5%寄与しています。

主な課題

制約要因の影響分析

課題

CAGR予測への影響

地理的関連性

影響時期

先進的検査技術への高額な資本投資

~(2%)

グローバル

短期(2年以内)

熟練検査・非破壊検査(NDT)専門家の不足

~(2.5%)

北米、欧州、中東・アフリカ

中期(2~4年)

先進的検査技術への高額な資本投資

手動から自動・ロボット検査プラットフォームへの移行には、検査サービスプロバイダーだけでなく、社内サービス提供モデルの場合はエンドユーザーのオペレーターにとっても、多額の初期投資が必要となる。フェーズドアレイ超音波探傷(PAUT)システム、統合熱画像機能を備えたドローン搭載検査カメラ、AI搭載データ分析プラットフォームは、いずれも大規模導入時には数百万ドル規模の投資となる。中小規模の検査サービスプロバイダーは、大手グローバルTIC企業と比較して構造的な不利に直面しており、大手は広範な収益基盤と地理的なサービスポートフォリオに技術投資を分散させることでコストを平準化できる。技術近代化の資本集約性は市場参入の障壁となり、特に新興経済圏(東南アジア、ラテンアメリカ、サハラ以南アフリカ)におけるコスト制約の厳しい地域ではサービスイノベーションを遅らせている。この課題により、産業検査サービス市場のCAGRに対し、およそ2%のマイナス圧力がかかっている。

有資格検査・非破壊検査(NDT)専門家の不足

産業検査セクターは、有資格NDTレベルⅡ・レベルⅢ技術者、ロープアクセス検査士、海中検査スペシャリストの慢性的かつ深刻化する人材不足に直面しており、これはサービスキャパシティを制限するとともに、労働集約的な検査分野全体でコスト上昇圧力をもたらす構造的制約となっている。米国非破壊検査協会(ASNT)は、経験豊富なNDT技術者の退職率が新規資格取得者数を上回る地域が複数存在するなど、資格ギャップの拡大を記録している[6]米国非破壊試験協会(ASNT)公式ウェブサイト。

欧州でも、石油化学や発電分野の検査セグメントで同様の労働力動向が見られており、専門的な現場検査要員の確保・維持がますます困難になっている。人材不足は、検査需要の地理的分散(洋上プラットフォーム、遠隔パイプライン回廊、新興市場のインフラ資産)によってさらに深刻化しており、これらの現場では近い将来にリモート技術で完全に代替できない対面能力が求められる。この課題により、市場のCAGR成長率に対し、およそ2.5%のマイナス影響が生じている。

産業検査サービス市場の動向

AI活用検査と自動データ分析

人工知能は、産業検査サービス業界において周辺的な機能から中核的な競争力要件へと移行しており、当初はデータ量の多い分野(海中パイプライン検査、航空宇宙NDT、プロセスプラントの健全性評価)で採用が進んでいる。データ生成と人間の解釈能力のギャップが最も顕著な分野である。OSHAの連邦データや業界報告によると、AI支援の欠陥検出システムは、特定の形態のインライン検査データセットにおいて検出率の向上を実証しており、同時に保守スケジュールにコスト負荷を与える誤検知率の低減にも寄与している。

ビューローベリタスは2024年に、北海の洋上油ガス資産向けにAI支援検査プラットフォームを展開し、遠隔操作無人探査機(ROV)による調査中にリアルタイムで異常をフラグ付けする機能を実現。これにより、調査後のデータ処理時間を数週間から数日に短縮し、検査イベントから実行可能な保守勧告までの期間を圧縮した。MISTRASグループも同様に、米国メキシコ湾岸の石油化学施設におけるアコースティックエミッション試験プログラム向けに、同社のOneSourceデジタル検査プラットフォームにAI駆動の信号解析を統合し、手動解析ワークフローでは維持できなかったスループットで連続的な構造健全性モニタリングを可能にした。

この背景にある原動力は、先進的なセンサーアレイやロボット検査システムによって生成される検査データの量と速度であり、これらは現代の検査プログラムで求められる処理速度において、実用的な人間の解釈能力を体系的に上回っています。より重要な変化は、AIが資格を持つ検査要員を置き換えることではなく、AIが解釈のボトルネックを圧縮し、小規模なチームが運用上意味のある時間枠内で大幅に拡大されたデータセットを処理し、対応できるようにすることです。市場構造の観点から見ると、AIの能力は大手TIC企業にとって急速に競争上の前提条件となっており、大規模なエンタープライズ向け検査プログラムの入札において、クライアントがデジタルデータ出力や自動異常報告を契約要件として指定するケースが増加しています。この傾向は、現在市場平均を上回るCAGRで拡大している状態監視および資産完全性管理サービスラインにおいて、平均以上の収益成長を持続させると予想されています。

ドローンおよびロボット検査システムの導入

無人航空機(UAV)やロボットクローラーは、商業規模でインフラ、エネルギー、プロセス産業の検査プログラムに導入されており、有人アクセスが運用上制約されていたり、経済的に非現実的であったり、安全上不可能な環境への実用的な検査範囲を拡大しています。洋上風力タービンブレードの検査は、商業的に最も重要な導入分野の一つです。UAVを活用した検査により、1基あたりの検査時間は有人アクセスの数日から数時間に短縮され、特定の構成ではロープアクセスや人員リフト装置、タービン停止の必要性が排除されます。

2025年第3四半期に実施した、北米および欧州の180社の産業検査サービスプロバイダーを対象とした調査では、67%が少なくとも1つのサービスラインでUAVシステムを積極的に導入しており、これは2023年の41%から増加しています。また、72%のUAV活用企業が、主な導入分野として洋上エネルギーおよび発電インフラを挙げています。Ashtead Technologyは、石油・ガスおよび洋上風力市場においてROV(遠隔操作型無人潜水機)を活用した海中検査システムへの需要が高まっており、2024年から2025年にかけて専門ROV機器の稼働率が数年ぶりの高水準に達していると報告しています。

加圧されたパイプラインをサービスを停止せずに走行できるパイプライン検査ロボットプラットフォームは、従来のインライン検査プログラムに伴う運用上の混乱を軽減したい中流域の事業者によって採用されています。規制環境もまた、UAV導入の拡大を後押ししています。米国連邦航空局(FAA)は、パート135および目視外飛行(BVLOS)免除プログラムの商業用ドローン運用認可を拡大し、これによりインフラ回廊におけるUAV検査サービスの導入範囲が実質的に拡大され、従来の規制枠組みでは運用上制限されていた長距離自律検査ミッションが可能になりました[7]アメリカ合衆国連邦航空局(FAA)公式ウェブサイト:faa.gov。

欧州航空安全機関(EASA)がEU空域における商業用UAV運用を規制する規則も同様に拡大されつつあり、欧州のエネルギーおよびインフラ市場におけるドローンを活用した検査サービスの成長を支援しています。今後、UAVおよびロボットの導入は、予測期間の中盤までに初期採用者の段階から広範な市場標準の実践へと移行し、1検査あたりの経済性を圧縮しながら、対象となる総市場規模を拡大すると見込まれています。

予知保全およびデジタル資産管理

従来の定期保全から状態監視型の予知保全への構造的なシフトが、検査サービスのバリューチェーンを再定義しています。これにより、サービスの範囲は個別のイベントベースの検査から、継続的なモニタリング、データ管理、リスクアドバイザリー業務へと拡大しています。デジタル資産管理プラットフォームは、リアルタイムのセンサーからの振動、温度、圧力、腐食電位、アコースティックエミッションのデータと、検査履歴、設備仕様、故障モードライブラリを統合し、動的なリスクランク付けと保全スケジューリングの推奨を生成します。DNVのSynergi PlantプラットフォームやLloyd's RegisterのNEXUS ICは、精製所、発電所、化学処理施設で採用されているエンタープライズクラスのデジタル資産管理システムの代表例であり、複雑なマルチアセット環境全体で検査データを一元化し、保全リソースの最適配分を実現しています。

IEA(国際エネルギー機関)は、エネルギーインフラのデジタル化により、2030年までに年間800億米ドルの効率化効果が世界的に生まれると予測しています。このうち相当部分は、検査および状態監視プログラムの最適化を通じて実現されます。ASMEの業界標準データによると、API 580およびAPI 581基準に基づくリスクベース検査フレームワークを導入した施設では、総検査費用が15~25%削減されるとともに、資産の信頼性向上も実証されています。導入ペースは加速しており、石油・ガスや発電分野の大手事業者が先導しています。製造業や化学処理業界も、デジタルツイン技術の商業的な普及に伴い、中期的に規模を拡大すると見込まれています。現在14.4%の市場シェアで5.8%のCAGRを記録している状態監視および予知保全サービスは、産業検査サービス市場において最も成長率の高い主要サービスタイプであり、継続的でデータ駆動型の検査モデルへの構造的シフトを反映しています。

リモート・アウトソーシング検査サービスモデルの需要拡大

規制の複雑化と専有検査能力の維持にかかる多額の資本コストが、アウトソーシング型第三者検査モデルへの構造的シフトを加速させています。これにより、確立されたTIC(検査・認証)企業の対象市場が複数の最終用途産業にわたって拡大しています。市場全体の62%を占め、5.5%のCAGRで成長するアウトソーシング検査は、主要なサービス提供モデルとなっており、先進市場のほとんどの地域で社内代替モデルとのシェアを拡大しています。

アウトソーシングの傾向は、規制フレームワークが独立した第三者認証を義務付けている業界で顕著です。具体的には、EUにおける圧力機器(圧力機器指令)、欧州機械指令に基づくリフティング機器、米国OSHAのプロセス安全管理基準に基づくプロセス安全検証などです。当社のQ4 2025専門家パネルで6社のTier-1産業事業者の調達責任者との対話では、一貫した見解が示されました。70%の企業が過去12ヶ月以内にアウトソーシング検査の範囲を拡大するか、検査サービス契約を見直しており、規制監査リスクの回避と専門技術へのアクセスが、社内検査チームの維持よりもアウトソーシングを選択する主な理由として挙げられました。この傾向は、認定の幅広さ、地理的カバレッジ、技術能力を単一の契約関係のもとで提供する大手グローバルTICプラットフォームの競争力をさらに強化しています。

産業検査サービス市場分析

サービス別

非破壊検査(NDT)サービス

非破壊検査(NDT)サービスは、産業検査サービス市場の中で最大のサービスタイプセグメントを占めており、2025年の市場総収益の36.4%を占め、2035年まで年平均成長率(CAGR)5.1%で成長しています。このセグメントの規模は、石油・ガスにおける圧力容器や溶接部の健全性評価から、建設業における構造用鋼材の評価、航空宇宙におけるタービンブレード検査に至るまで、事実上あらゆる産業分野に適用されることで反映されており、検査バリューチェーンの中で最も幅広く、技術的に多様なサービスラインとなっています。位相配列超音波探傷法(PAUT)、磁粉探傷検査(MPI)、渦電流探傷検査(ECT)、デジタルラジオグラフィなどの主要なNDT技術は、単独で使用されるだけでなく、複雑な資産評価要件に対応するために統合型マルチメソッド検査プログラムとしても展開されています。

オリンパスのFOCUS PX位相配列コントローラーとGEのMentor Visual iQビデオスコープは、それぞれ精製所ターンアラウンドや航空宇宙NDTプログラムで広く導入されている製品プラットフォームであり、認定検査サービスプロバイダーに利用可能な技術の深さを示しています。断熱材下腐食(CUI)の検出、高圧配管における溶接品質の検証、熱交換器チューブバンドルの検査は、NDTの最も高ボリュームな用途の一つであり、API 510、API 570、API 653規格で定められた義務的な検査サイクルを通じて継続的な収益を生み出しています。

目視検査・遠隔検査サービス

セグメントレベルでは、目視検査・遠隔検査サービスが16.7%のシェアと5.6%のCAGRで第2位の地位を占めており、カメラ搭載のROVやUAVプラットフォームの商業的拡大により、物理的アクセスが困難な密閉空間や高所環境においても安全性リスクと1回あたりの検査コストを大幅に低減しながら、目視による状態評価を可能にしています。状態監視と予知保全サービスは14.4%のシェアで5.8%のCAGRを記録し、スケジュールに基づく手動検査サイクルから継続的なモニタリング技術の採用が加速する中、サービスタイプの中で3番目に高い成長率を示しています。パイプライン・海底検査サービスは5%のCAGRで市場の13%を占め、米国PHMSA規制や欧州・アジア太平洋地域の同等の規制フレームワークに基づく集油・輸送・配送パイプラインの義務的な規制検査要件によって支えられています[8]アメリカ合衆国運輸省Pipeline and Hazardous Materials Safety Administration https://www.phmsa.dot.gov。

資産完全性管理サービスは5.7%のCAGRで市場の11.5%を占め、API 580およびAPI 581規格に準拠したリスクベース検査プログラムの正式化や、デジタル完全性管理プラットフォームが石油・ガスおよび発電セクターで標準的な実務となるにつれ、平均を上回る成長を遂げています。腐食モニタリングと肉厚測定サービスは5.1%のシェアで4.9%のCAGRを記録し、電気化学的腐食が主な資産劣化メカニズムである洋上、化学プロセス、水道インフラ環境において、成熟したものの構造的に必要不可欠なサービスラインとなっています。

用途別

この市場を形成する主要なセグメントについて詳しく知る

無料のPDFをダウンロード

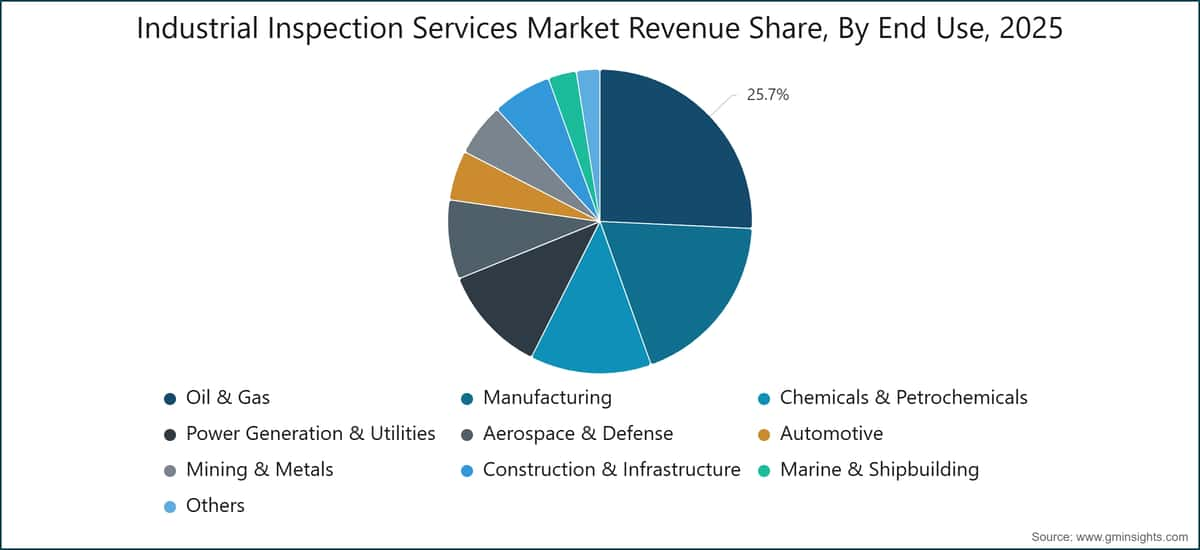

石油・ガス

石油・ガスは、産業検査サービス市場において最大の最終用途分野であり、2025年の市場総収益の25.7%を占め、4.7%のCAGRで成長しています。

当セクターの構造検査要件は、上流の坑口と生産施設の完全性評価、中流のパイプラインと圧縮機ステーションの認証、下流の精製所とターミナル検査に及び、多様化した地理的に分散した需要基盤を形成しています。これは短期的な商品価格変動から比較的隔離された状態にあります。API 510、API 570、API 653の検査基準は、それぞれ圧力容器、プロセス配管、地上タンクの検査を規定しており、多くの管轄区域でライセンスを受けた事業者に対して定められたサイクルでの独立検査を義務付けています。

ベーカー・ヒューズ社とオーシャニーリング・インターナショナルは、メキシコ湾、北海、アジア太平洋の深海事業における上流および海底資産の完全性要件に対応する専門検査プロバイダーの一角を占め、独自の技術力と運用の深さで競争しています。製造業は第2位のエンドユースで18.8%のシェアを持ち、5.3%のCAGRで成長しています。これは自動車、電子機器、資本財生産における品質保証検査要件、および一般産業OSHA基準に基づく生産設備・施設の労働安全検査によって牽引されています。

化学・石油化学

化学・石油化学セクターは市場の12.9%を占め、主要エンドユースカテゴリーの中で最も高い6%のCAGRで拡大しています。これは、EU産業排出指令とOSHAプロセス安全管理の厳格なプロセス安全要件と、世界のプロセス産業の中で最も広範な老朽資産基盤の組み合わせを反映しています。発電・公益事業は市場の11.4%を占め、5.8%のCAGRで成長しており、検査範囲は従来の火力・原子力資産から、再生可能エネルギーインフラ(洋上・陸上風力タービン、ユーティリティ規模の太陽光アレイ、高圧送電網相互接続設備)へと拡大しています。

航空宇宙・防衛セグメントは8.4%のシェアと5.8%のCAGRを記録し、FAA、EASA、および各国の航空当局によって管理される最も厳格な検査認証要件を背景に、平均を上回る成長を維持しています。自動車検査サービス(5.3%のシェア、6.1%のCAGR)と建設・インフラ(6.3%のシェア、6.1%のCAGR)は、いずれも市場平均を上回る成長率で拡大しており、EVバッテリーセル製造における品質コンプライアンス要件や、老朽化した橋梁、水処理施設、公共インフラ資産に対する政府主導の構造検査プログラムを反映しています。

地域別

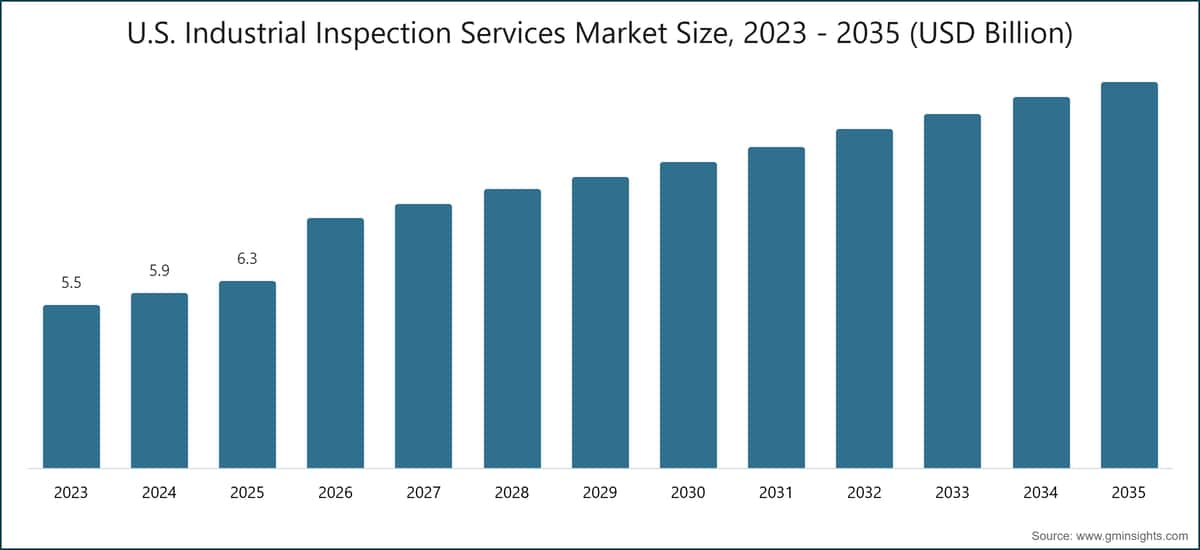

北米産業検査サービス市場

北米は世界の産業検査サービス市場において最大の地域シェアを持ち、2025年には総市場収益の32.7%を占め、2035年まで4.8%のCAGRで成長すると見込まれています。米国は支配的な国内市場であり、世界で最も包括的な産業検査規制フレームワークの一つであるOSHAの29 CFR基準が、一般産業、建設、プロセス安全の各用途にわたる検査体制を義務付けています。また、PHMSAのパイプライン安全規制(2024年1月に改正された49 CFR Part 192を含む)は、世界最大級のパイプライン送電網検査プログラムを規定しています。

米国のインフラ投資・雇用法では、

2022年から始まった2兆ドル規模のインフラ再整備により、橋梁、トンネル、水道システム、交通網などの検査需要が持続的に高まっており、予測期間を通じてプロジェクトの展開が加速している。カナダは、オイルサンドや天然ガス輸送インフラの検査ニーズを通じて地域の基盤整備に大きく貢献しており、アルバータ州エネルギー規制局(AER)やカナダ規格協会(CSA Z662)が上流・中流資産の完全性プログラムを管理し、定期的な検査ボリュームを生み出している。SGS SAとビューロベリタスSAは、米国とカナダ全土で大規模な研究所・現場検査拠点を維持し、北米拠点の専門企業であるMISTRASグループやアキュレンと直接競合し、石油・ガスおよび石油化学分野の検査セグメントでシェアを争っている。

欧州産業検査サービス市場

欧州は、世界の産業検査サービス産業の26.3%を占め、主要地域の中で最も高い4.4%のCAGRで成長しており、これは市場の相対的な成熟度と、それを支えるコンプライアンス主導の需要の構造的安定性を反映している。ドイツは同地域最大の市場であり、エンジニアリング集約型の製造基盤とTÜV機関(特にTÜVラインランドとTÜVジュード)によって支えられている。これらの機関はドイツ機器・製品安全法の規定に基づき、幅広い産業機器カテゴリーに対して法的に義務付けられた検査権限を維持しており、運用者の裁量に依存しない規制された検査需要基盤を形成している。

英国の健康安全執行機関(HSE)は、圧力システム安全規則2000(PSSR)およびリフティングオペレーション・リフティング機器規則(LOLER)に基づく検査を義務付けており、エネルギー、石油化学、洋上セクターを横断する構造化された検査サービス市場を維持している。2024年に発効したEU改正産業排出指令は、加盟国の大規模産業事業者に対するコンプライアンス範囲を拡大し、連続排出モニタリングやプロセス検証に関する追加検査義務を導入しており、認証検査サービスの需要を直接的に増加させている。ビューロベリタスSAとDEKRAは、欧州全域で最も強力な位置を占めるTICプロバイダーであり、アップラス+とRINA S.p.A.は南欧の産業・洋上検査セグメントで競争力を維持し、キワ・グローバルは北欧市場で実質的な認証権限を有している。

アジア太平洋地域の産業検査サービス市場

アジア太平洋地域は、産業検査サービス市場で最も急成長しており、6.8%のCAGRで拡大し、2025年には世界市場の24.5%の売上を占めている。これは、急速な工業化、大規模インフラ投資プログラム、加速するエネルギー転換の取り組みが同時に複数の垂直分野で検査需要を生み出していることによる。中国は同地域最大の市場であり、国家市場監督管理総局(SAMR)と国家エネルギー局(NEA)が製造、エネルギー、インフラセクターの検査要件を管理しており、中国強制認証(CCC)フレームワークが幅広い産業機器カテゴリーに対して第三者検査を義務付けており、世界最大の製造拠点における高水準の検査ボリュームを維持している。

インドは同地域で最もダイナミックな成長機会を有しており、インド規格局(BIS)と石油・爆発物安全機構(PESO)が圧力機器や炭化水素インフラの検査基準を管理している。政府主導の「国家インフラパイプライン」は、1兆

4兆円におよぶインフラ投資により、道路、港湾、発電所、エネルギー送電資産などで大幅な新規検査需要が発生しています。2025年Q2の調査では、アジア太平洋地域6市場の95の産業事業者を対象に実施され、そのうち58%が今後18ヶ月に第三者検査費用を増額する計画を示しており、再生可能エネルギー資産や老朽化した製造施設が主な検査投資の原動力となっています。Intertek Group plcとSGS SAはアジア太平洋地域における組織的な検査サービス分野をリードしており、ALS Limitedはオーストラリアや東南アジアの鉱業・資源検査市場で競争力を維持しています。同市場では地盤工学的調査や材料試験検査が高成長サービスラインとなっています。

産業検査サービス市場シェア

世界の産業検査サービス業界は中程度の分散状態にあり、上位5社(SGS SA、Bureau Veritas SA、Intertek Group plc、TÜV SÜD、DEKRA India)が2025年の世界市場売上高の約32.5%を占めています。SGS SAは推定7%のシェアを持ち、世界2,700以上の拠点・研究所を119カ国に展開するグローバルな事業規模、マルチセクターの認定ポートフォリオ、デジタル検査や研究所インフラへの持続的な投資がその要因です。残りの市場シェアは、地域のTIC企業、テクノロジーに特化した専門企業、業界特化の検査プロバイダーに分散しており、市場の深さとともに、統合、技術差別化、地理的拡大の機会を示しています。

市場の競争構造は2つの明確な戦略軸に分かれています。上位5社に加えDNV AS、Lloyd's Register、Eurofins Scientific、UL Solutionsなどの大手グローバルTICプラットフォームは、主に認定の幅広さ、多管轄規制の認知度、単一顧客関係の枠組み内での包括的な検査・試験・認証サービス提供能力で競争しています。これら企業は、大規模なデジタル検査プラットフォーム、AI支援データ分析、ロボット検査機能への投資を拡大し、大規模な企業向け検査契約における差別化された競争力としています。一方、海底・洋上検査のOceaneering International、パイプライン内部検査のROSEN、音響放射検査・構造健全性モニタリングのMISTRAS Groupなどの業界特化型専門企業は、深いドメイン知識と独自の技術プラットフォームを通じて競争優位を維持しており、一般的なTIC企業が有機的に複製することは困難です。

M&A活動は、テクノロジー能力、地理的広がり、業界の深さが大規模な多国籍検査契約で競争するための不可欠な条件となっていることから、競争環境の一貫した加速要因となっています。Bureau Veritasは2023~2024年にかけて、デジタル検査技術プロバイダーや再生可能エネルギー認証ビジネスを対象とした一連の追加買収を完了し、エネルギー転換需要の成長に合わせたポートフォリオ転換を意図的に進めています。Intertek Group plcも同様の買収活動を展開し、南北アメリカやアジア太平洋地域における試験・認証の拠点を強化し、食品安全、医薬品検査、産業検査の分野で能力を拡充しています。この統合の動きは特に中堅の地域検査企業で顕著であり、プライベートエクイティによる所有が一般的になり、その Exit 戦略では大手グローバルTICプラットフォームへの売却が頻繁に行われています。

当社の2025年上半期調査では、北米、欧州、アジア太平洋地域の210社の産業事業者を対象に実施され、回答者の54%が価格(38%)や技術力(31%)よりも、検査サービス提供者の選定基準として「認定の幅広さ」と「地理的カバレッジ」を最重要視していることが明らかになりました。この傾向は、産業検査サービス市場において、大手グローバルTIC企業が地域専門企業に対して、マルチサイトやクロスボーダーのプログラムで系統的に優位性を持つことを示しています。同調査では、回答者の48%が特定の技術用途に対して少なくとも1社の専門検査プロバイダーと並行して関係を維持しており、市場が「総合的な規模」と「専門的な深み」の両方を異なる顧客セグメントやサービスラインにおいて持続可能な競争モデルとして支えていることがわかりました。

価格動向はサービスの種類や提供モデルによって大きく異なります。遠隔・ロボット検査サービスは、特定の用途において、手動検査方法と比較して20~40%の価格プレミアムを得ています。特に、ロープアクセス、足場、タンク内作業などの高額な有人アクセスが必要な状況では、その差が顕著です。大手TIC企業数社が試験的に導入している「成果連動型検査契約」(資産の信頼性やコンプライアンス状況に部分的に連動した価格設定)は、検査データとオペレーターの保全管理システムを大規模に統合できるプロバイダーにとって、マージン拡大の新たな源泉となる可能性があります。

産業検査サービス市場の主要企業

産業検査サービス業界で活動する主要企業は以下の通りです:ABS Group、Acuren、ALS Limited、Applus+、Ashtead Technology、Baker Hughes Company、Bureau Veritas SA、BIISCorp、DEKRA India、DNV AS、Element Materials Technology、Eurofins Scientific、Intertek Group plc、Kiwa Global、Lloyd's Register、MISTRAS Group、OCA Global Corporate Service、Oceaneering International、Petrocap、RINA S.p.A.、ROSEN、SGS SA、SOCOTEC、TÜV Rheinland、TÜV SÜD、UL Solutions。

SGS SAは、119カ国に2,700以上の拠点・研究所を展開し、テスト・検査から認証・検証までTICバリューチェーン全体で競争するグローバルリーダーで、7%の市場シェアを有しています。ジュネーブに本社を置く同社は、デジタルラボスイニシアチブを通じて検査ワークフローのデジタル化を優先し、AI搭載検査ツール、遠隔監視機能、顧客向けデータ管理プラットフォームへの投資を進めています。産業検査サービス市場におけるSGSの競争力は、マルチセクターの認定幅、地理的規模、規制輸出市場における認証マークの信頼性によって支えられています。

パリに本社を置くBureau Veritas SAは、世界第2位のTIC企業として、特に海事・オフショア検査、建設品質監視、政府サービスで強みを発揮しています。同社は風力・太陽光発電の認証事業の専門企業を買収するなど、再生可能エネルギー分野の検査・認証能力を積極的に拡大し、炭化水素セクターへの依存度を低減する戦略的転換を図っています。Bureau VeritasのBVOCデジタルプラットフォームは、マルチサイトの産業顧客向けに検査文書、認証管理、コンプライアンス追跡を一元化し、資産集約型産業における長期契約の維持を支援しています。

ロンドンに本社を置くIntertek Group plcは、製品テスト、サプライチェーン検査、産業認証において競争力を持ち、特にアメリカ大陸とアジア太平洋地域で強みを発揮しています。

同社の「トータル品質保証」戦略的ポジションにより、製品開発、製造監査、市場アクセス検証のワンストップ・プロバイダーとして位置づけられており、複数のTICプロバイダーとの関係管理の複雑さを軽減したい多国籍メーカーにアピールしている。IntertekのATICサービスラインと100カ国以上に広がる認定試験施設ネットワークが、製造業、消費財、化学品検査における競争力の基盤となっている。Intertekは2024年12月、主要な商用ドローン技術プロバイダーと提携し、アメリカ大陸およびアジア太平洋地域の事業において、太陽光発電所や風力タービン資産に対するUAVベースの検査サービスを提供すると発表した。

ミュンヘンに本社を置くTÜV SÜDは、ドイツおよび欧州の輸出市場における現地規制フレームワークの下で、機械、電気機器、プロセスプラントに対する法定検査権限を有する、世界で最も技術的に信頼性の高い検査機関の1つとして運営されている。TÜV SÜDの産業サービス部門は、製造業、エネルギー、モビリティインフラの顧客向けに検査・認証プログラムを管理しており、デジタル検査サービス、産業用制御システム向けサイバーセキュリティ認証、産業オートメーションプラットフォーム向け機能安全評価などから収益が増加している。シュトゥットガルトに本社を置くDEKRA Indiaは、自動車試験・検査、職場安全、産業認証において競争力のあるグローバルTICグループで第5位のプレーヤーである。DEKRAの検査サービス事業は、製品適合性評価、産業施設検査、リスク管理サービスを欧州、北米、アジア市場に展開している。

DNV ASは海事分類、洋上エネルギー検査、パイプラインの完全性管理においてリーディングポジションを維持しており、リスクベース検査手法のフレームワークが世界の石油・ガス事業者に広く採用されている。DNVは2025年2月、老朽化した精製設備資産向けに更新されたリスクベース検査手法フレームワークを立ち上げ、API 581のコンプライアンス要件とデジタルツイン統合を取り入れ、状態ベースのリスクランク付けと保守スケジューリングを実現した。Lloyd's Registerは海事分類、エネルギーインフラ認証、鉄道システム検査で競争しており、精製所や発電所の事業者が検査データと企業の保守管理システムを統合する際に注目を集めているNEXUS ICデジタル資産完全性プラットフォームを展開している。

MISTRAS Groupは独自のアコースティック・エミッション試験システムと構造ヘルスモニタリングプラットフォームで差別化を図っており、北米と欧州の精製所ターンアラウンド、航空宇宙、社会インフラの顧客にサービスを提供している。同社は2024年9月、主要な米国橋梁インフラ再整備プログラムにおいて、数年にわたる構造ヘルスモニタリング契約を獲得した。Oceaneering InternationalはROV(遠隔操作無人探査機)を活用した調査・検査サービスを通じて、海底および洋上検査需要に対応しており、深海油ガスや洋上風力発電の検査プログラムで専門的な水中車両能力を競争力としている。ROVの利用率は2024~2025年にかけて数年ぶりの高水準に達している。ROSENはパイプラインのインライン検査のスペシャリストとして認知されており、高圧ガス・液体輸送ネットワークにおける欠陥検出機能を備えた独自のインテリジェントピッグシステムを世界的に展開している。

ABS Group、Element Materials Technology、Eurofins Scientific、Applus+、Ashtead Technology、Acuren、BIISCorp、Kiwa Global、OCA Global Corporate Service、Petrocap、RINA S.p.A.、SOCOTEC、TÜV Rheinland、UL Solutionsなどのその他のプレーヤーも、特定の地理的市場やセクター特化の検査市場において専門的なサービス能力を維持しており、このグローバルセクターの競争の深さと断片化に collectively貢献している。

市場シェア7%

合計市場シェア32.5%

産業検査サービス業界ニュース

2025年4月:

ビューローベリタスSAは、北海およびメキシコ湾の顧客プログラムを対象に、AIを活用した欠陥分類機能を備えたBVOCデジタル検査プラットフォームの拡張を発表しました。

2025年3月:SGS SAはアジア太平洋地域の専門NDTサービス企業を買収し、石油・ガスおよび石油化学セグメントにおける技術検査および非破壊検査能力を強化しました。

2025年2月:DNV ASは、老朽化した精製所資産向けに更新されたリスクベース検査(RBI)方法論フレームワークを立ち上げ、API 581の準拠要件とデジタルツイン統合を取り入れ、状態ベースのリスクランク付けと保守スケジューリングを実現しました。

2025年1月:米国Pipeline and Hazardous Materials Safety Administrationは、49 CFR Part 192に基づくガス輸送パイプライン検査規制を更新し、高リスクエリアのパイプラインに対して検査頻度と報告義務の拡大を要求しました。

2024年12月:インターテックグループplcは、米州およびアジア太平洋地域の事業において、太陽光発電所や風力タービン資産向けのUAVベース検査サービスを提供するため、主要な商用ドローン技術プロバイダーと提携を発表しました。

2024年11月:TÜV SÜDは、ドイツおよびアジアの自動車OEMや半導体製造クライアントからの需要増に対応し、産業オートメーションシステム向けの機能安全検査・認証能力を拡大しました。

2024年9月:MISTRAS Groupは、米国の主要な橋梁インフラ再生プログラム向けに、主要な橋梁構造物に独自のアコースティックエミッション(AE)センサー網を展開する、マルチ年にわたる構造健全性モニタリング契約を獲得しました。

2024年7月:オーシャニアリング・インターナショナルは、米国大西洋岸および英国北海の洋上風力開発サイトにおけるROV検査システムの利用が大幅に増加したと報告し、洋上風力開発業者からのエネルギー転換に伴う検査需要の加速を反映しました。

2024年5月:DEKRA Indiaは、ドイツ規制当局から水素ステーションインフラの義務的検査を実施する拡大認定を受け、水素経済検査サービスの初期参入企業としての地位を確立しました。

2024年3月:ロイドレジスターは、主要なLNGターミナル事業者と提携し、世界的なターミナル網にNEXUS ICデジタル資産完全性管理システムを展開し、検査スケジューリング、リスク評価、およびコンプライアンス報告を統合したプラットフォームを実現しました。

市場集中度スコア

産業検査サービス市場は集中度スケールで4/10と評価されており、これは上位5社(SGS SA、ビューローベリタスSA、インターテックグループplc、TÜV SÜD、DEKRA India)が世界売上高の32.5%を占めるにとどまり、残りの67.5%が地域専門企業、技術特化型ニッチプロバイダー、セクター特化型TIC企業など多様な分野に分散していることを示しています。

産業検査サービス市場調査レポートには、以下のセグメントに関する2022年から2035年までの売上高(米ドル)の推定値と予測値が含まれています。

サービス別

非破壊検査(NDT)サービス

目視・遠隔検査サービス

状態監視・予知保全サービス

パイプライン・海底検査サービス

資産完全性管理サービス

腐食モニタリング・肉厚測定サービス

その他

手法別

手動

自動化

遠隔・ロボット

調達別

社内

外部委託

用途別

石油・ガス

製造業

化学・石油化学

発電・公益事業

航空宇宙・防衛

自動車

鉱業・金属

建設・インフラ

海事・造船

その他

上記の情報は、以下の地域・国に関するものです。

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

オランダ

デンマーク

スウェーデン

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

タイ

マレーシア

中東・アフリカ

サウジアラビア

アラブ首長国連邦

カタール

エジプト

南アフリカ

ナイジェリア

ラテンアメリカ

ブラジル

アルゼンチン

チリ

研究方法論、データソース、検証プロセス

本レポートは、直接的な業界との対話、独自のモデリング、厳格な相互検証に基づく体系的な研究プロセスに基づいており、単なる机上調査ではありません。

6ステップの研究プロセス

1. 研究設計とアナリストの監督

GMIでは、私たちの研究方法論は人間の専門知識、厳格な検証、そして完全な透明性の基盤の上に構築されています。私たちのレポートにおけるすべての洞察、トレンド分析、予測は、お客様の市場の微妙なニュアンスを理解する経験豊富なアナリストによって開発されています。

私たちのアプローチは、業界の参加者や専門家との直接的な関わりを通じた広範な一次調査を統合し、検証済みのグローバルソースからの包括的な二次調査で補完しています。元のデータソースから最終的な洞察までの完全なトレーサビリティを維持しながら、信頼性の高い予測を提供するために定量化された影響分析を適用しています。

2. 一次研究

一次調査は私たちの方法論の根幹を形成し、全体的な洞察の約80%を貢献しています。分析の正確さと深さを確保するために、業界参加者との直接的な関わりが含まれます。私たちの構造化されたインタビュープログラムは、経営幹部、取締役、そして専門家からのインプットを得て、地域およびグローバル市場をカバーしています。これらのやり取りは、戦略的、運用的、技術的な視点を提供し、包括的な洞察と信頼性の高い市場予測を可能にします。

3. データマイニングと市場分析

データマイニングは私たちの研究プロセスの重要な部分であり、全体的な方法論の約20%を貢献しています。主要プレーヤーの収益シェア分析を通じて、市場構造の分析、業界トレンドの特定、マクロ経済要因の評価が含まれます。関連データは有料および無料のソースから収集され、信頼性の高いデータベースを構築します。この情報は、販売代理店、メーカー、協会などの主要ステークホルダーからの検証を受け、一次調査と市場規模の算定をサポートするために統合されます。

4. 市場規模算定

私たちの市場規模算定はボトムアップアプローチに基づいており、一次インタビューを通じて直接収集された企業の収益データから始まり、製造業者の生産量データや設置・展開統計が加わります。これらのインプットを地域市場全体でまとめ、実際の業界活動に基づいたグローバルな推定値を算出します。

5. 予測モデルと主要な前提条件

すべての予測には以下の明示的な文書化が含まれます:

✓ 主要な成長ドライバーとその代演内容

✓ 抑制要因と緩和シナリオ

✓ 規制上の代演内容と政策変更リスク

✓ 技術普及曲線パラメータ

✓ マクロ経済の代演内容(GDP成長、インフレ、通貨)

✓ 競争の動態と市場参入/椭退の見通し

6. 検証と品質保証

最終段階では人による検証が行われます。ドメイン専門家がフィルタリングされたデータを手動でレビューし、自動化システムには視点や文脈上の誤りを発見します。この専門家レビューにより、品質保証の重要な層が加わり、データが研究目標および分野固有の基準に沖していることが確保されます。

私たちの3層構造の検証プロセスは、データの信頼性を最大化します:

✓ 統計的検証

✓ 専門家検証

✓ 市場実態チェック

信頼性と信用

検証済みデータソース

業界誌・トレード出版物

セキュリティ・防衛分野の専門誌とトレードプレス

業界データベース

独自および第三者市場データベース

規制申請書類

政府調達記録と政策文書

学術研究

大学研究および専門機関のレポート

企業レポート

年次報告書、投資家向けプレゼンテーション、届出書類

専門家インタビュー

経営幹部、調達担当者、技術スペシャリスト

GMIアーカイブ

30以上の産業分野にわたる13,000件以上の発行済み調査

貿易データ

輸出入量、HSコード、税関記録

調査・評価されたパラメータ

本レポートのすべてのデータポイントは、一次インタビュー、真のボトムアップモデリング、および厳密なクロスチェックによって検証されています。 当社のリサーチプロセスについて設明を読む →