作者:

Ankit Gupta, Shubham Chaudhary

下载免费 PDF

美国固定式发电机市场 大小和分享 2026-2035

报告 ID: GMI16004

|

发布日期: June 2026

|

报告格式: PDF/Excel/Dashboard/Platform

下载免费 PDF

了解我们的授权许可选项:

跳转到内容

下载免费 PDF

美国固定式发电机市场

获取此报告的样本

获取此报告的样本

美国固定式发电机市场

Is your requirement urgent? Please give us your business email

for a speedy delivery!

美国固定式发电机市场规模

2025年,美国固定式发电机市场规模达到96亿美元,工业、商业和住宅领域的全面需求为其提供支撑,基础设施韧性投资加速,以应对电网可靠性问题、反复出现的极端天气事件以及全国数据中心和制造业产能的持续扩建。[1]预计到2035年,该市场规模将增至219亿美元,在2026至2035年预测期内以8.3%的复合年增长率(CAGR)扩张,主要受数据中心建设、国内制造业回流、关键设施升级以及老化输配电基础设施结构性不足等多重需求驱动。根据Global Market Insights Inc.发布的最新报告显示

美国固定式发电机市场关键要点

市场规模与增长

区域主导地位

市场主要驱动因素

挑战

机遇

主要参与者

当前行业最重要的转变是从被动备用电源策略向主动、集成能源韧性架构的转变,即将发电机与电池储能系统和微电网控制系统作为永久运营基础设施的一部分进行整合。

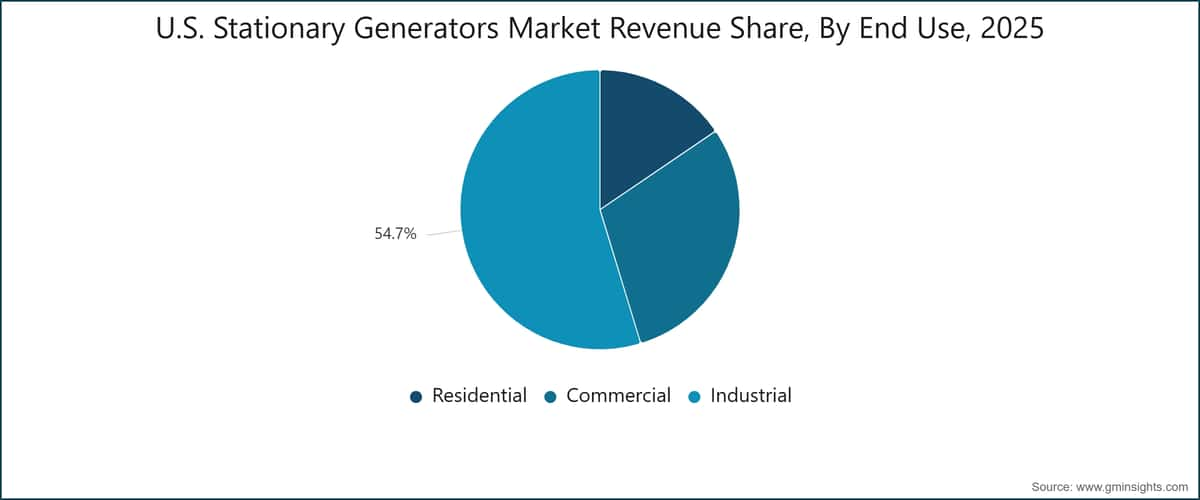

工业细分领域仍是最大的终端用途类别,在2025年占据市场收入的54.7%,并以8.7%的终端用途CAGR实现最快增长;而混合燃料配置细分领域则在所有燃料类型中领跑,CAGR达12.9%,反映出新安装燃料偏好正在发生结构性转变,监管压力与燃料经济性趋于一致。在地理分布上,南大西洋地区占据最大市场份额(21.3%),而落基山脉地区则是增长最快的区域,主要受集中式超大规模数据中心投资与可再生能源整合需求的支撑。

主要驱动因素

驱动因素影响分析

驱动因素

对CAGR预测的影响

地理相关性

影响时间线

电力中断频率上升

+2.3%

全国性;南大西洋和墨西哥湾沿岸各州更为严重

短期(≤2年)

数据中心基础设施扩张

+2.1%

山区各州、太平洋沿岸各州、东北中部地区

中期(2–4年)

工业和制造业活动增长

+2%

东北中部地区、南大西洋、西南中部地区

中期(2–4年)

关键基础设施需求增加

+1.6%

全国性

长期(≥4年)

电力中断频率上升

过去十年,美国电网可靠性明显下降。联邦统计数据显示,截至2023年,美国普通电力用户平均每年遭遇约5.5小时的停电,其中超过70%的配电级中断由飓风、冬季风暴和高温驱动的需求激增等重大天气事件造成。美国输电和配电电网的结构性脆弱性进一步加剧,大量设施始建于1970年代和1980年代的投资周期,现已接近或超过设计寿命。商业和工业场所的设施经理和运营主管已将备用发电机从可选资产重新归类为关键运营基础设施,每次重大停电事件(包括2021年德克萨斯州冬季风暴"Uri"、2022年飓风"伊恩"以及2023-2024年连续袭击墨西哥湾沿岸的风暴)都推动了发电机采购需求在数年内显著增长。

数据中心基础设施扩张

美国正经历历史上最快速的数据中心产能物理扩张,超大规模数据中心、主机托管及边缘计算设施正在弗吉尼亚北部、亚利桑那州、德克萨斯州、内华达州和太平洋西北地区开发建设[2]。美国能源部的数据中心能源评估显示,2023年美国数据中心用电量约达176太瓦时,预测显示随着人工智能推理工作负载推动持续的计算产能扩张,到2035年用电量将大幅增长。根据Uptime Institute认证标准,备用发电机是所有Tier III和Tier IV数据中心的强制性设计要素,为关键IT负载提供N+1或2N冗余。近期采购周期中更为显著的变化是向双燃料发电机配置的转变,该配置可通过管道天然气延长运行时间,降低柴油后勤复杂性,并提升大型多发电机组的排放合规性。

工业和制造业活动增长

2022年至2025年,在美国,得益于《芯片与科学法案》、《通胀削减法案》以及相关联邦激励计划(这些计划共向国内半导体、清洁能源和先进制造业投入超过3700亿美元),制造业活动大幅扩张。新建与改建制造基地(包括半导体制造厂、制药生产设施、电动汽车电池工厂及数据密集型物流中心)对关键设备、洁净室及安全控制系统的现场备用电力需求持续增长。美国劳工统计局数据显示,制造业就业在2022年至2024年间录得15年来最持续的增长期,成为新设施开业与产能扩张的可靠指标,并带动发电机采购活动。[3]

关键基础设施需求持续增长

医院、水处理厂、电信网络及应急响应设施构成了固定式发电机的结构性非周期需求基础,其背后是联邦与州法规对关键设施最低备用电力性能的强制要求。美国消防协会的NFPA 70与NFPA 110标准为医疗与应急设施的发电机容量、自动转换开关规格及燃料存储时长设定了约束性要求,确保了以设施老化程度与法规修订周期为导向的基准更新与升级节奏,而非受宏观经济条件波动影响。[4]

美国医院基础设施普遍老化(大部分建于20世纪60至80年代),在NFPA 110标准推动下,设施管理者持续进行升级改造,形成稳定的替换需求。同时,5G电信网络的同步部署(每个基站的基带处理单元与远程射频单元均需备用电力)将在2026至2035年预测期内为发电机采购活动提供额外增量需求。

主要挑战

约束影响分析

挑战

对年复合增长率预测的影响

地理相关性

影响时间线

严格的环保法规

-1.2%

全国性;在加利福尼亚州与东北部地区影响最为显著

短期(≤2年)

来自替代备用技术的竞争

-0.9%

住宅与轻型商业细分市场,全国性

中期(2-4年)

美国固定式发电机市场趋势

天然气发电机采用率持续上升

以天然气为燃料的固定式发电机在商业与工业细分市场的新增安装中占比持续提升,其背后是监管、经济与运营因素的共同作用,正逐步削弱柴油发电机在新采购周期中的传统主导地位。

The EPA's Tier 4 Final standards and California's CARB Airborne Toxic Control Measure for stationary diesel engines have raised the capital and compliance costs of new diesel installations, while natural gas configurations—which produce significantly lower particulate matter and NOx emissions per kilowatt-hour of output—more readily meet air permit requirements in urban and near-urban markets where most commercial and industrial generator demand is concentrated. On a fuel-cost basis, natural gas has historically traded at a discount to diesel on an energy-equivalent basis at the pipeline delivery point, offering lifecycle operating cost advantages that compound meaningfully over a 15–20 year generator service life and are particularly significant for peak shaving and prime power applications that accumulate high annual run hours.

The gas segment accounted for 14.5% market share in 2025 and is projected to grow at a 9.6% CAGR through 2035. A concrete example of this adoption trend: Cummins' C-Power and C-Gas Plus natural gas generator series have been increasingly specified for hospital campuses, commercial office developments, and colocation data center facilities across Texas, Georgia, and Florida since 2023, with facility operators converting planned diesel standby installations to natural gas following revised air district permit guidance in multiple southeastern states. The driving force is not purely regulatory—facility managers increasingly recognize that natural gas configurations eliminate the diesel storage rotation, delivery scheduling, and fuel quality management requirements that create operational overhead and compliance exposure for large multi-generator installations. The transition is expected to accelerate through 2030 as state-level emissions programs in the Northeast, California, and expanding non-attainment zones impose stricter operating hour limits on emergency diesel engines, further constraining the practical utility of diesel standby configurations in urban commercial applications.

与微电网系统的集成

固定式发电机正越来越多地作为更广泛微电网架构中的可靠可调度组件进行部署,这些微电网结合了太阳能光伏发电、电池储能和自动化切换控制,构建出能够在独立于公用电网的情况下持续孤岛运行的自给自足能源系统。自2022年以来,美国能源部的电网现代化倡议已在商业、市政和军事场所资助了150多个微电网示范项目,其中相当比例采用柴油或天然气发电机组作为长时长备用和可调度发电元件。从细分市场来看,这种集成对峰值削减和主/连续应用最具分析价值,发电机的经济价值主张已从紧急备用扩展至包括积极参与需求响应项目、公用事业负荷缓解事件,以及在不断演进的FERC并网框架下可能进入辅助服务市场。

卡特彼勒的Cat Microgrid Master Controller于2024年底在北卡罗来纳州一个5兆瓦孤岛模式工业园区投入使用,展示了发电机组、太阳能阵列和锂离子储能系统之间现已实现的运行集成,其亚秒级自动负载转移响应时间和通过集中式能源管理界面进行远程监督控制均已达到可操作水平。在我们2026年第一季度对分布于美国12个州的180位商业和工业能源管理者的调查中

各州中,有54%的受访者表示,其下一次发电机采购周期将包含与微电网控制平台的集成,高于2023年基线调查中29%的比例,这进一步确认了从"发电机作为独立备用设备"向"发电机作为系统组件"架构的加速转变。更为深远的二次效应是可寻址市场的结构性扩张:此前仅以待机模式运行发电机的设施如今正在评估可每日调度发电机进行经济优化的配置,从而显著延长年度运行小时数,并加速服务合同与零部件需求。

数字化监控与预测性维护

在固定式发电机车队中部署物联网(IoT)遥测与预测性维护平台正在重塑发电机运营的维护经济学与可靠性特征,将行业从定期维护模式转向基于状态的维护模式,从而减少不必要的干预并提前识别故障前兆,避免其演变为运行故障。车队监控平台(包括Generac的Mobile Link、康明斯的PowerCommand Cloud以及卡特彼勒的Product Link)如今可为地理分布式资产组合中的发电机提供持续实时的燃料液位、电池电压、冷却液温度、负载曲线与服务间隔状态的可见性。更为关键的发展在于机器学习算法的集成,这些算法通过分析多年运行历史,可提前30至90天预测部件故障模式,包括交流发电机轴承退化、燃油喷射器磨损与冷却系统泄漏,从而实现备件预置与计划维护窗口内的主动服务。

一个量化的实例:康明斯在2024年技术出版物中披露,使用PowerCommand Cloud预测性分析的设施相较于仅依赖基于时间的维护计划的同类设施,非计划停机事件减少了28%。这一能力对于管理每个园区拥有10至50台发电机组的数据中心运营商而言尤为战略性重大,因为在公用事业停电期间,单台发电机的非计划故障可能带来合同、声誉甚至监管后果,其影响远超监控平台年度订阅成本。其商业净效应是发电机采购经济学的渐进式转变:软件与服务收入作为可重复、高利润且粘性更强的收入层,正在成为规模领先企业的结构性重要收入来源,并以超越产品规格的方式巩固其竞争优势。

大容量机组部署激增

2025年,额定功率超过750千伏安的发电机组在市场中占比达14.1%,并以9.1%的年复合增长率(CAGR)增长——在所有功率输出类别中增速最快,这反映了超大规模数据中心、半导体制造设施与大型液化天然气终端建设项目的集中采购需求。数据中心细分领域是主要增长引擎:一个200-400兆瓦关键IT负载的超大规模园区需要数十兆瓦级别的备用发电机,通常配置为20-50台单机功率在2,000-3,500千伏安的机组并联运行,并通过专用并联开关设备实现亚100毫秒级自动切换时间。

我们在2026年第一季度对五家一线数据中心开发商的供应链负责人进行了访谈,结果显示,68%的受访者正在提前18-24个月下达发电机的正式采购订单,这比2022年以前普遍的9-12个月采购提前期显著延长。发电机制造产能限制和变压器供应链瓶颈被认为是推动订单提前期延长的主要因素。目前高容量机组部署的地理集中区域为山地州和太平洋沿岸州,这与超大规模数据中心开发走廊的分布一致,该走廊从凤凰城-斯科茨代尔和拉斯维加斯-亨德森地区,延伸至俄勒冈州和华盛顿州的普吉特湾地区。

美国固定式发电机市场分析

按应用领域

备用电源

备用电源应用构成了美国固定式发电机市场的基础需求层,在2025年占据总收入的58.5%,并预计在2035年前以8.1%的年复合增长率增长。备用需求的结构性持久性源于监管要求与运营刚性的结合:医疗机构需满足NFPA 110标准、数据中心需达到Uptime Institute Tier III和IV认证标准、以及OSHA对安全关键流程设施的一般职责条款,共同构建了一个非选择性的替换与升级周期,该周期主要跟踪设施使用年限和监管修订日历,而非宏观经济状况。Generac的商用工业模块化电源系统(MPS)平台及其覆盖30千瓦至150千瓦的SG系列轻商用产品,是美国市场上应用最广泛的备用产品系列,而Cummins的QSB和QSL发动机系列则主导了100千瓦至800千瓦的中大型商用备用市场。备用类别中更为重要的结构性动态是从单机向并联冗余配置的转变,这由数据中心和医疗运营商升级至N+1或2N架构所驱动,在不增加服务站点数量的情况下,显著提升了每个站点的发电机采购量。

备用类别中另一个具有重要分析意义的动态是天然气备用机组在城市商业应用中的规格化增长,州级空气质量计划对柴油机组运行小时数的限制,限制了负载测试和维护操作的全年可用运行时间。这种监管压力正在加速计划中的柴油备用安装向天然气或双燃料配置转换,在纽约、芝加哥和洛杉矶等高密度商业市场尤其明显,从而在备用类别内形成了一个与基础合规升级需求并行的替换周期。备用细分市场的长期增长轨迹因其底层合规性和可靠性要求的非选择性而结构性地得到保障,即使该需求内的具体技术配置正在演变。

削峰填谷

削峰填谷应用在2025年占据固定式发电机市场收入的32.2%,并以8.5%的年复合增长率增长,成为增长最快的应用领域之一,因商业和工业电价中的峰值需求电费结构,激励在每日峰值用电时段使用现场发电。

大型商业和工业设施在持续负载超过500千瓦时成为主要采用者,其中需求电费占总月度电费的30–40%,为专用峰值调度发电机容量提供了明确且可计算的经济依据。卡特彼勒XQ系列移动发电机组与通用电气MPS模块化平台专为削峰填谷运行周期而设计,相较于仅应急备用的配置,其增强了冷却系统、更频繁的启停能力以及先进的燃料管理功能。

按终端用途分类

获取影响这个市场的主要细分市场的详细见解

下载免费 PDF

工业

工业细分在2025年占据美国固定式发电机市场收入的最大份额,达54.7%,且在2035年前以8.7%的年复合增长率(CAGR)实现最快增长。该增长主要由制造业设施、加工厂、冷链物流中心及数据密集型工业运营的资本密集型需求驱动,这些场景中计划外断电会立即造成经济损失与安全隐患。半导体制造厂是工业细分中最高价值的终端用户子类别:一次晶圆处理过程可能因瞬时电压骤降而报废,设备损失风险远超一套可靠备用发电系统的成本——这一风险评估使得即使未被法规强制要求备用电源的设施也会采用N+1或2N冗余配置。

卡特彼勒C32和C175发电机组(额定功率高达4,500千瓦,适用于最重型工业应用)与康明斯C2500D6B及QSK60平台是主要的大型工业产品,广泛部署于墨西哥湾沿岸石化设施、中西部汽车装配厂及东海岸制药生产基地。东北中部地区(涵盖伊利诺伊、印第安纳、密歇根、俄亥俄和威斯康星)与西南中部地区(德克萨斯、俄克拉何马、路易斯安那和阿肯色)共同构成美国工业发电机需求密度最高的区域,与这些地区集中的流程制造、能源开采及重工业活动高度一致。

商业

商业细分在2025年贡献了29.8%的市场收入,年复合增长率为8%,涵盖多样化终端用途场景——甲级写字楼、医疗园区、酒店、赌场、金融服务交易大厅、零售中心及政府设施,这些场景中的电力连续性直接关乎收入创造、患者护理或公共安全功能。商业细分的定价策略因建筑等级与法规要求呈现显著差异:一栋50万平方英尺的甲级写字楼若需达到Tier-II数据中心认证,可能会指定500–1,500千伏安发电机,配备自动切换开关与96小时运行燃料存储;而社区零售综合体可能仅需100–250千伏安机组,用于应急照明与收银系统备用。

Rehlko 的 KD 系列(250 千瓦至 4,000 千瓦)及 Generac 的 SG500 和 SG600 系列是领先的商用产品平台,该细分市场的产品差异化日益集中于声衰减性能、物理占地效率、远程监控集成以及与楼宇自动化系统的兼容性,而非单纯的功率输出。住宅细分市场(年复合增长率分别为 15.5% 和 7.7%)则以 10–30 千瓦级家用备用电源产品为核心,Generac 的 Guardian 系列在此领域拥有压倒性的安装基础优势,对手包括 Briggs & Stratton 的 Standby 系列及 Rehlko 的住宅发电机产品线。

按地区划分

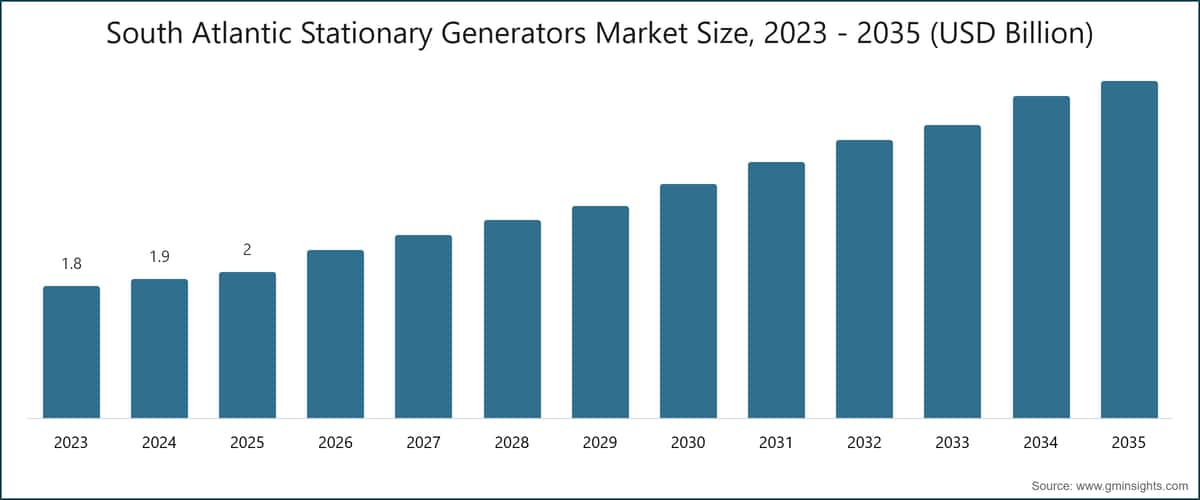

美国南大西洋地区固定式发电机市场

美国南大西洋次区域在 2025 年占据美国固定式发电机市场 21.3% 的收入份额,并以 8.2% 的年复合增长率延伸至 2035 年,其支撑因素包括该地区飓风暴露风险最高、佛罗里达、乔治亚、弗吉尼亚及北卡罗来纳州商业与工业活动密集,以及持续的人口流入所带来的住宅备用电源安装需求。佛罗里达州是该次区域内单一最大的州级发电机市场:医疗保健设施强制备用电源要求、半岛配电网络的公用事业可靠性限制,以及每次重大风暴事件后激增的房主需求,共同维持了相对于其他州而言结构性偏高的采购量。

联邦应急管理署(FEMA)的《灾害减缓补助计划》在飓风伊恩(2022)与飓风伊达利亚(2023)过后,已将资金导向沿海县的关键设施发电机安装项目,强化了医疗网络与政府设施在该次区域内的采购力度。以弗吉尼亚州北部劳登县为核心的全球数据中心集聚区,是该次区域高容量发电机采购的主要支柱,Equinix、Digital Realty 与 QTS 等主要园区运营商在其设施中维持着数兆瓦级的康明斯与卡特彼勒发电机组。乔治亚州不断增长的先进制造业版图(如布莱恩县现代汽车 HMGMA 电动汽车装配厂)则体现了产业回流动态,正在为东南部地区创造超越传统飓风预防驱动的增量发电机需求。

美国东北部固定式发电机市场

美国东北部次区域在 2025 年贡献了 18.4% 的市场收入,年复合增长率为 7.4%,在市场份额排名第二的同时,增长率却低于市场平均水平,这反映了既有装机基数的相对成熟度以及新增柴油机安装的监管负担偏高。纽约、新泽西、马萨诸塞及康涅狄格州是该次区域需求的锚点,金融服务、医疗保健及数据中心托管等细分领域构成主要终端用途类别。纽约州环境保护部对固定式柴油发电机实施运行时长限制与排放上限(超出联邦环保署标准),有效加速了新商用与工业装置向天然气与混合配置的转型。

Con Edison 的需求响应项目在纽约市为商业和工业客户提供每年每千瓦 100–150 美元的激励资金,条件是这些客户在夏季高峰事件期间使用现场发电机运行,从而在该市密集的商业区形成了一种直接且可量化的经济机制,用于削峰填谷部署。由 NFPA 110 驱动的纽约地区医院和养老院发电机升级合规项目——这一合规项目在超级风暴桑迪过后通过监管执法行动加强,并随后在 2024 年通过州法规修订持续更新——继续为 500–2,000 千伏安备用配置产生稳定的替换需求,维持着该子区域安装基础的更新换代周期。美国山地州与太平洋州固定式发电机市场

山地州子区域是美国市场增长最快的区域,年复合增长率为 9.9%,紧随其后的太平洋州为 9.8%,共同反映了超大规模数据中心投资向西部集中以及公用事业机构在火灾频发、干旱压力重重的西部州面临的结构性电力可靠性挑战。内华达州和亚利桑那州已成为美国西部超大规模数据中心的主要目的地,得益于土地可用性、州级税收优惠竞争力以及可再生能源组合要求。截至 2026 年初,凤凰城-斯科茨代尔和拉斯维加斯-亨德森走廊已汇集大量已宣布和在建的数据中心产能,每个园区均需配备可扩展至数十或数百兆瓦的发电机备份基础设施。自 2019 年起,太平洋燃气电力公司在加州实施的“公共安全断电”事件已影响数十万客户,且由于持续的野火风险,此类事件在结构上并未减弱,从而为 CARB 合规的天然气及混合发电机配置创造了持久且累积的需求。Generac、卡特彼勒和 Rehlko 均维持 CARB 认证的产品线,专门服务于此市场。我们对 2025 年第三季度在加州、内华达州和亚利桑那州的 95 位设施经理进行的调研发现,73% 的受访者将电网可靠性而非成本节约视为其发电机采购决策的主要驱动因素,相比之下,全国约 44% 的受访者持同样观点,这凸显了西部美国相对于全国平均水平所具有的结构性需求高位环境。

美国固定式发电机市场份额

2025 年,美国固定式发电机行业呈现出中等集中度,前五大企业 Generac Power Systems、康明斯、卡特彼勒、Rehlko 和阿特拉斯·科普柯共同占据 45.5% 的市场总收入。剩余的 54.5% 分布在一个碎片化的竞争领域,包括国内专业厂商、国际制造商和区域分销商,这表明规模优势尚未催生出更成熟工业设备类别中观察到的市场整合,且中端及专业竞争对手在特定细分市场和区域仍保有可行的市场地位。

Generac Power Systems 以 15.5% 的市场份额位居领先地位,其产品线覆盖从 7 千瓦家用备用机组到 1,000 千瓦以上工业系统的无与伦比范围,并通过收购 Pika Energy 和 Enbala Power Networks 等公司,发展出不断增长的数字化与能源管理能力。

该公司授权的经销商网络覆盖超过7,000家住宅安装商,同时拥有平行的工业和商业分销渠道,这种结构化的分销优势令竞争对手难以在同等地理覆盖范围和客户服务密度下复制。二阶效应则体现在竞争定位的延伸:Generac已安装的住宅和商用发电机基数为其Mobile Link和Fleet Pro远程监控平台提供支持,创造了可观的软件与服务营收流,强化了客户留存并形成了与产品定价无关的转换壁垒。

康明斯在工业、数据中心及关键基础设施终端市场拥有第二大市场地位,凭借垂直整合的发动机制造能力及全球发电机行业中最广泛的售后零部件与服务网络。公司持续投资于天然气就绪、双燃料及氢能发动机平台,使其在多种燃料转型场景下保持竞争力——这一战略布局在长期燃料组合结构性不确定性下具有显著价值。

卡特彼勒主要在中大型工业及数据中心细分市场竞争,其集成电力系统产品组合(包括发电机组、自动转换开关、并联开关设备及Cat品牌能源管理软件)能够收取溢价并建立长期服务协议关系,从而降低客户流失率。Rehlko(于2024年从科勒公司战略分拆后重新品牌化)在住宅、商业及工业细分市场均有稳固地位,在医疗和酒店领域尤为突出。阿特拉斯·科普柯动力科技事业部主要通过其QAS和QAC产品系列在租赁、建筑及临时电力市场竞争,其竞争优势体现在移动及临时电力而非永久安装场景。

在我们2025年下半年专家小组中,与八位大型商业地产及工业运营商的资深采购高管对话得出一致结论:服务网络密度与品牌可靠性记录被确定为永久备用发电机安装(价值超过10万美元)的决定性采购标准,65%的受访者将其置于单位价格和产品功能集之上。这种偏好模式从结构上巩固了规模网络龙头的竞争地位,并为以价格或技术规格为主的挑战者设置了显著的替代壁垒。行业并购活动相对温和:Generac收购Pika Energy和Enbala Power Networks、康明斯持续在替代燃料平台的技术投资以及Rehlko的企业重组,是自2022年以来最具影响力的竞争发展动态,随着市场规模扩大及区域性小型企业面临Tier 4合规驱动的产品开发成本压力,未来可能进一步整合。

市场份额为15.5%

总计市场份额为45.5%

美国固定式发电机市场企业

在美国固定式发电机行业运营的主要企业包括:AKSA Power Generation、Ashok Leyland、阿特拉斯·科普柯、Briggs and Stratton、卡特彼勒、康明斯、伊顿、Generac Power Systems、General Power Limited、GENERON、Gillette Generators、HIMOINSA、HIPOWER SYSTEMS、川崎重工、久保田株式会社、三菱电力系统、Multiquip Inc.、Polar Power Inc.、Powerhouse Diesel Generators、Rehlko、TAYLOR GROUP INC及Triton Power。

AKSA Power Generation 是一家柴油、天然气和混合动力发电机组制造商,产品覆盖 5.5 kVA 至 3,300 kVA 的全系列机组,通过不断扩展的区域分销网络为美国商业和工业客户提供服务。自 2022 年起,该公司进一步扩大了其在北美商业市场的版图,在价格性能比方面与美国和欧洲的成熟厂商竞争,并在商业建筑和轻工业采购领域表现活跃。

Ashok Leyland 通过其动力解决方案事业部参与美国固定式发电机市场,提供面向商业和工业应用的柴油发电机组。公司在美国市场的战略定位于面向成本敏感型商业买家的价值定位产品,产品组合覆盖轻型至中型商业安装场景。

阿特拉斯·科普柯通过其动力技术业务领域,提供覆盖租赁、建筑和主用电力应用的全系列发电机组。QAS 系列(移动拖车式)和 QAC 系列(集装箱式)平台在建筑项目、大型活动及应急响应作业中广泛部署,产品功率范围为 7 kVA 至 1,675 kVA,高功率机组还具备集成远程监控功能。2025 年 7 月,QAC 2000 集装箱式发电机组的发布采用了符合 Tier 4 Final 标准的发动机平台,并集成了 PowerLink 云端分析功能,这将助力公司进一步拓展在固定式数据中心和关键基础设施应用领域的市场份额。

Briggs & Stratton 在家用和轻型商业备用发电机细分市场拥有稳固地位,其家用备用发电机产品线与通用的 Guardian 系列产品直接竞争。公司通过授权经销商和主流零售渠道实现全美各区域的广泛消费者市场覆盖,竞争优势集中于入门级价格的可及性以及在房主市场的品牌认知度。

卡特彼勒制造的柴油和天然气发电机组覆盖 6 kVA 至 16,000 kVA 以上的功率范围,其美国产品系列涵盖完整的商业和工业应用场景。2025 年 9 月,卡特彼勒与超大规模数据中心开发商签署了一项重要供应协议,将在亚利桑那州凤凰城大都会区的大型园区项目中部署多台 Cat 3516E 发电机组(单机额定功率 2,250 kW),这进一步巩固了其在大功率发电机细分市场的领导地位。公司的集成电力系统能力涵盖发电机组、并机开关设备、自动转换开关以及 Cat 品牌能源管理软件,通过全国授权经销商网络为客户提供全面的关键电力基础设施解决方案。

康明斯设计并制造功率范围从 2.5 kVA 至 3,750 kVA 以上的发电机组,涵盖柴油、天然气和双燃料配置,发动机平台包括 QSB、QSL、QSX 和 QSK 系列,覆盖轻型商业至重型工业应用。2026 年 5 月,公司宣布推出下一代 C 系列双燃料发电机平台,该平台具备工厂配置的柴油-天然气切换功能,专为超大规模数据中心 N+2 冗余配置而设计。PowerCommand 数字控制系统和 PowerCommand Cloud 远程车队监控平台分别代表了发电机控制和车队管理领域的行业标杆。

伊顿(Eaton)通过其电气事业部,提供自动转换开关、并联开关设备、静态转换开关以及配电设备,这些设备作为关键的集成层,连接发电机组与设施电力基础设施。伊顿的ATH、ATS和SGIC系列转换与开关设备与多家制造商的发电机组一同安装在商业、工业及数据中心应用中,使该公司在固定式电源价值链中定位为系统集成合作伙伴,而非独立的发电机组竞争对手。

Generac Power Systems是美国固定式发电机组市场的领导者,市场份额达15.5%,提供从7千瓦住宅备用机组到1000千瓦以上工业系统的全面产品线。2026年3月,该公司宣布扩大其威斯康星州工厂的工业发电机组制造产能,新增一条专用生产线,用于生产500千瓦以上模块化电源系统(MPS)机组,以应对数据中心和工业领域持续增长的订单积压。其Mobile Link远程监控平台、Fleet Pro服务管理系统以及PWRcell电池储能产品构成了不断扩展的数字化与能源管理产品组合,进一步拓展其在更广泛能源韧性及家庭能源管理解决方案中的竞争范围。

General Power Limited通过直销渠道向商业和工业客户供应10千瓦至2500千瓦的柴油和天然气发电机组,在中端市场工业和商业细分领域凭借技术应用工程支持和具有竞争力的定价展开竞争。

GENERON专注于天然气和生物气发电机系统,这些系统专为垃圾填埋气回收、污水处理及工业热电联产等应用场景的基本电力和连续供电需求而设计,在美国占据可再生气体发电细分市场的差异化利基地位。

Gillette Generators是一家总部位于美国的柴油和天然气备用及基本电力发电机制造商,产品应用于商业、农业及工业领域,并在印第安纳州埃尔克哈特设有制造基地。该公司的本土制造基地为服务中西部工业和农业客户提供了地理和供应链优势。

HIMOINSA隶属于 Yanmar 集团,在美国建筑、工业及租赁市场供应6千伏安至3000千伏安的柴油、燃气及混合动力发电机组。2024年1月,该公司推出HIPT混合发电机-电池集成产品线,将柴油发电机与集成锂离子缓冲系统相结合,在商业及建筑工地等变负载应用中降低燃料消耗和排放,从而扩大其在美市场的影响力。

HIPOWER SYSTEMS是一家总部位于美国的工业柴油发电机组制造商,产品覆盖20千瓦至2250千瓦,在油气、采矿、公用事业及工业领域具有深厚渗透。2025年4月,该公司完成了佛罗里达州博卡拉顿制造基地的大规模扩建,将Tier 4 Final标准的500至2250千瓦发电机组产能提升,以满足数据中心和工业客户的快速增长需求。

川崎重工业通过其燃气轮机发电机和平台式大型工业发电机参与美国固定式发电机组市场,产品主要应用于公用事业级发电、石油化工及船舶领域,这些领域的输出功率超出了传统往复式发动机发电机组的范围。

久保田株式会社(KUBOTA Corporation)提供3 kVA至35 kVA轻工业及商用级柴油发电机组,依托其在美国成熟的农业与建筑设备分销网络,为商业、农业及小型工业用户提供具有成本优势的紧凑型产品。

三菱电力系统(Mitsubishi Power Systems)供应大型燃气轮机发电机组及重工业柴油发电系统,广泛应用于公用事业级及关键基础设施领域。其在美国的装机主要集中于发电厂、石化综合体及大型工业备用电源基础设施,燃气轮机配置专为高输出、高可用性应用而设计。

马尔提奎普公司(Multiquip Inc.)生产并分销6 kW至500 kW柴油与汽油发电机组,服务于建筑、租赁及轻工业市场。公司在美国拥有广泛的分销网络,覆盖承包商、租赁车队及小型商业终端用户,为其提供便携式与半永久性电源解决方案。

极地动力公司(Polar Power Inc.)专注于直流发电系统,主要用于通信塔备用电源应用。其产品针对特定负载周期、燃料灵活性及远程监控需求而设计,服务于美国农村及郊区弱电网或离网通信基础设施。

动力之家柴油发电机(Powerhouse Diesel Generators)供应商用与工业用柴油发电机组,分销重点集中在美国南部及东南部地区,通过区域经销商与直销渠道服务建筑、轻工业及商业备用电源市场。

雷科(Rehlko,前身为科勒动力,于2024年从科勒公司战略分拆后更名)提供从2 kW住宅级到4,000 kW工业级发电机组,涵盖柴油、天然气及丙烷多种配置。2026年1月,雷科完成独立运营转型,将商用与工业发电机、转换开关及电源管理产品组合全面整合至Rehlko品牌旗下,覆盖美国所有销售渠道。公司于2024年4月推出的KD系列产品升级,集成了符合Tier 4 Final标准的发动机更新及数字化控制架构,并与楼宇自动化及能源管理系统兼容,进一步巩固其在医疗、酒店及商业地产终端市场的竞争优势。

泰勒集团(TAYLOR GROUP INC)生产柴油发电机组及集成电源系统,主要服务于军队、政府及重工业采购领域。公司在美国设有制造基地,满足本土化内容要求及国防采购项目标准。

川顿动力(Triton Power)生产20 kW至2,500 kW工业柴油发电机组,服务于商业、工业、租赁及主电源市场。公司正在扩大其在数据中心及关键基础设施领域的布局,其工业产品线标配Tier 4 Final合规性及并机开关设备兼容性。

美国固定式发电机行业资讯

2026年5月:康明斯(Cummins)宣布其下一代C系列双燃料发电机平台正式商用,该平台具备工厂预配的柴油-天然气切换能力,专为超大规模数据中心N+2冗余配置而设计。

2026年3月:Generac动力系统(Generac Power Systems)披露其位于威斯康星州的工业发电机制造产能将进行扩建,新增一条专用生产线用于生产500 kW以上模块化电源系统(MPS),以应对数据中心及工业领域的订单积压。

2026年1月:

Rehlko 在与 Kohler Co. 分离后完成了独立公司的全面运营转型,将其商用和工业发电机、转换开关及电源管理产品组合整合至 Rehlko 品牌,覆盖美国所有销售渠道。

2025 年 11 月:美国环境保护署发布了《固定式往复式内燃机(RICE)国家有害空气污染物排放标准(NESHAP)》的最终修订案,收紧了对功率超过 500 千瓦发动机的甲醛和一氧化碳排放限值,并将于 2027 年 1 月生效。

2025 年 9 月:卡特彼勒与一家超大规模数据中心开发商签署重大供应协议,为亚利桑那州凤凰城大都会区正在开发的大型园区提供多台额定功率为 2,250 千瓦的 Cat 3516E 发电机组。

2025 年 7 月:阿特拉斯·科普柯动力技术部推出 QAC 2000 集装箱式发电机组,专为数据中心和关键基础设施应用设计,采用 Tier 4 Final 合规发动机平台,并集成 PowerLink 远程监控与基于云的车队分析功能。

2025 年 4 月:HIPOWER SYSTEMS 完成其位于佛罗里达州博卡拉顿的制造工厂重大扩建,将 Tier 4 Final 合规发电机组(500–2,250 千瓦)的生产能力提升至满足数据中心和工业客户的快速增长需求。

2025 年 2 月:Generac Power Systems 在其 Fleet Pro 商用发电机管理平台中集成了先进的预测性分析功能,为商用和工业终端用途的托管发电机车队提供基于状态的维护提醒和故障模式预测。

2024 年 10 月:美国能源部在《联邦可持续发展计划》下发布了联邦数据中心运营指南更新版,为联邦资助和联邦占用的数据中心设施明确了备用电源系统的最低效率和运行时间要求。

2024 年 7 月:康明斯与一家一级数据中心托管运营商签署多年供应协议,为其在山区州和太平洋沿岸州子区域的园区扩建项目提供天然气发电机组。

2024 年 4 月:Rehlko 宣布对其 250 千瓦至 4,000 千瓦全系列商用和工业发电机进行 KD 系列产品升级,集成 Tier 4 Final 合规发动机更新及数字化控制架构,可与楼宇自动化和能源管理系统兼容。

2024 年 1 月:HIMOINSA 通过推出 HIPT 混合发电机-电池集成产品线进一步拓展美国市场,该产品线将柴油发电机与集成锂离子缓冲系统相结合,在商用和建筑工地等变负载应用中降低燃料消耗和排放。

市场集中度评分

美国固定式发电机市场在集中度评分中为 5 分(满分 10 分),反映出市场相对分散:2025 年,前五大厂商共计占据 45.5% 的收入份额,其中 Generac Power Systems 独占 15.5%,其余 54.5% 分布在 17 家其他制造商手中,涵盖国内专业厂商、国际入局者及区域分销商。这表明规模领先者在分销和服务方面拥有结构性优势,但尚未达到高度集中的市场定义标准。

美国固定式发电机市场研究报告涵盖了该行业的深度分析,并提供了从2022年到2035年的收入(百万美元)与销量(千台)预测,具体包括以下细分市场:

按功率等级划分

≤ 50 kVA

50 kVA - 125 kVA

125 kVA - 200 kVA

200 kVA - 330 kVA

330 kVA - 750 kVA

> 750 kVA

按燃料类型划分

柴油

天然气

混合动力

按终端用途划分

住宅

商业

电信

医疗保健

数据中心

教育机构

政府机构

酒店

零售业

房地产

商业综合体

基础设施

其他

工业

石油与天然气

制造业

建筑业

电力公用事业

采矿业

交通运输与物流

信息技术

军事

其他

按应用场景划分

备用电源

削峰填谷

主用/连续供电

上述信息已覆盖以下地区:

东北中部

西南中部

南大西洋

东北部

东南中部

西北中部

太平洋地区

山区各州

研究方法、数据来源和验证过程

本报告基于结构化的研究流程,围绕直接的行业对话、专有建模和严格的交叉验证构建,而不仅仅是桌面研究。

我们的6步研究流程

1. 研究设计与分析师监督

在GMI,我们的研究方法建立在人类专业知识、严格验证和完全透明的基础上。我们报告中的每一个洞察、趋势分析和预测都是由理解您市场细微差别的经验丰富的分析师开发的。

我们的方法通过与行业参与者和专家的直接交流整合了广泛的一手研究,并以来自经过验证的全球来源的全面二手研究作为补充。我们应用量化影响分析来提供可靠的预测,同时保持从原始数据源到最终洞察的完全可追溯性。

2. 一手研究

一手研究是我们方法论的基础,对整体洞察的贡献率近乎80%。它涉及与行业参与者的直接交流,以确保分析的准确性和深度。我们的结构化访谈计划覆盖区域和全球市场,包括来自高管、总监和主题专家的输入。这些互动提供战略、运营和技术视角,实现全面的洞察和可靠的市场预测。

3. 数据挖掘与市场分析

数据挖掘是我们研究过程的关键部分,对整体方法论的贡献率约为20%。它包括通过主要参与者的收入份额分析来分析市场结构、识别行业趋势和评估宏观经济因素。相关数据从付费和免费来源收集,以建立可靠的数据库。然后将这些信息整合起来,以支持一手研究和市场规模估算,并由分销商、制造商和协会等关键利益相关者进行验证。

4. 市场规模测算

我们的市场规模测算建立在自下而上的方法之上,从通过一手访谈直接收集的企业收入数据开始,同时结合制造商的产量数据以及安装或部署统计数据。这些输入数据在各地区市场进行汇总,以得出一个基于实际行业活动的全球估算值。

5. 预测模型与关键假设

每项预测均包含以下内容的明确文档记录:

✓ 主要增长驱动因素及其预期影响

✓ 制约因素与缓解场景

✓ 监管假设与政策变动风险

✓ 技术普及曲线参数

✓ 宏观经济假设(GDP增长、通货膨胀、汇率)

✓ 竞争格局与市场进入/退出预期

6. 验证与质量保证

最终阶段涉及人工验证,领域专家对筛选后的数据进行手动审查,以发现自动化系统可能遗漏的细微差异和语境错误。这种专家审查增加了一个关键的质量保证层,确保数据与研究目标和领域特定标准一致。

我们的三层验证流程确保数据可靠性最大化:

✓ 统计验证

✓ 专家验证

✓ 市场实实检验

信任与可信度

已验证的数据来源

贸易出版物

安全与国防行业期刊及贸易媒体

行业数据库

专有及第三方市场数据库

监管文件

政府采购记录及政策文件

学术研究

大学研究及专业機构报告

企业报告

年度报告、投资者演示及申报文件

专家访谈

高层管理人员、采购负责人及技术专家

GMI档案库

覆盖30余个行业领域的逶13,000项已发布研究

贸易数据

进出口量、HS编码及海关记录

研究与评估的参数

本报告中的每个数据点均通过一手访谈、真正的自下而上建模及严格的交叉验证进行核实。 了解我们的研究流程 →