作者:

Ankit Gupta, Vinayak Shukla

下载免费 PDF

固定式氢能储存市场 大小和分享 2026-2035

报告 ID: GMI11050

|

发布日期: May 2026

|

报告格式: PDF/Excel/仪表板/平台

下载免费 PDF

了解我们的授权许可选项:

固定式氢能储存市场

获取此报告的样本

获取此报告的样本

固定式氢能储存市场

Is your requirement urgent? Please give us your business email

for a speedy delivery!

固定式氢能储能市场规模

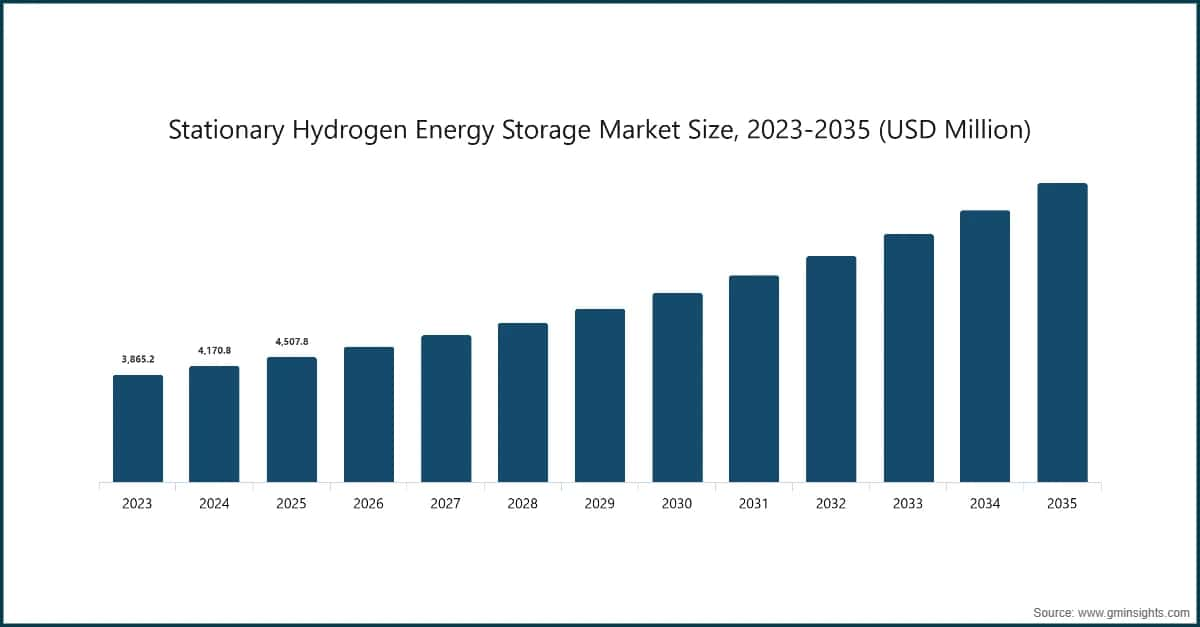

根据Global Market Insights Inc.最近的一项研究,固定式氢能储能市场在2025年的估计规模为45亿美元。该市场预计将从2026年的49亿美元增长至2035年的108亿美元,年复合增长率为10.2%。

固定式氢能储能市场关键要点

市场规模与增长

区域主导地位

主要市场驱动因素

挑战

机遇

主要参与者

无论是固态还是液态氢的存储技术创新,正在开发中以提高效率并降低成本。这些进步有利于氢存储解决方案的成本效益和性能。向去碳化和使用可再生能源的转变,对高效氢存储系统提出了需求。氢被视为整合波动性可再生能源以实现电网稳定的重要因素。

大量投资正投入到氢基础设施中,包括生产、存储或分销。这由公共和私营部门的资金推动,旨在增加氢的存储容量,同时降低其基础设施投资需求。为推广氢能,各国政府和监管机构正在制定政策和激励措施。这些包括补贴、税收减免以及为氢存储技术的开发和使用提供战略援助的规定。

可再生能源(如风能和太阳能)的加速渗透是固定式氢能储能的主要驱动力。由于可再生能源发电具有间歇性,且往往与需求曲线不匹配,氢能提供了一种长时段和季节性储能解决方案,这是电池无法在经济上实现的。过剩的可再生电力可通过电解转化为绿氢并储存以备后用,从而支持电网平衡、削峰填谷和备用电力。随着电网向更高可再生能源比例转型,这种能力变得日益关键,推动公用事业和电网运营商采用氢基储能系统以提升可靠性、灵活性和整体系统韧性。

固定式氢能储能市场趋势

了解关键趋势

下载免费 PDF

商业领袖、技术提供商和研究机构之间正在形成越来越多的战略合作伙伴关系,这些合作推动创新并加速氢存储系统的实施。从温室气体减排和灵活储能的角度来看,人们对以氢形式存储能量的兴趣日益浓厚。其对实现净零排放目标的贡献得到广泛认可。全球市场正在增长,欧洲、北美和亚太地区的增长尤为显著。这种增长由各地对氢技术的本地投入和支出所推动。

政府政策、去碳化目标和氢专项战略也显著加速了市场增长。许多国家已推出国家氢能路线图、资金机制和激励措施,旨在减少电力、工业和能源领域的排放。固定式氢能储能与净零承诺高度契合,通过实现低碳发电、电网级储能和部门耦合来支持目标达成。

固定式氢能储存市场分析

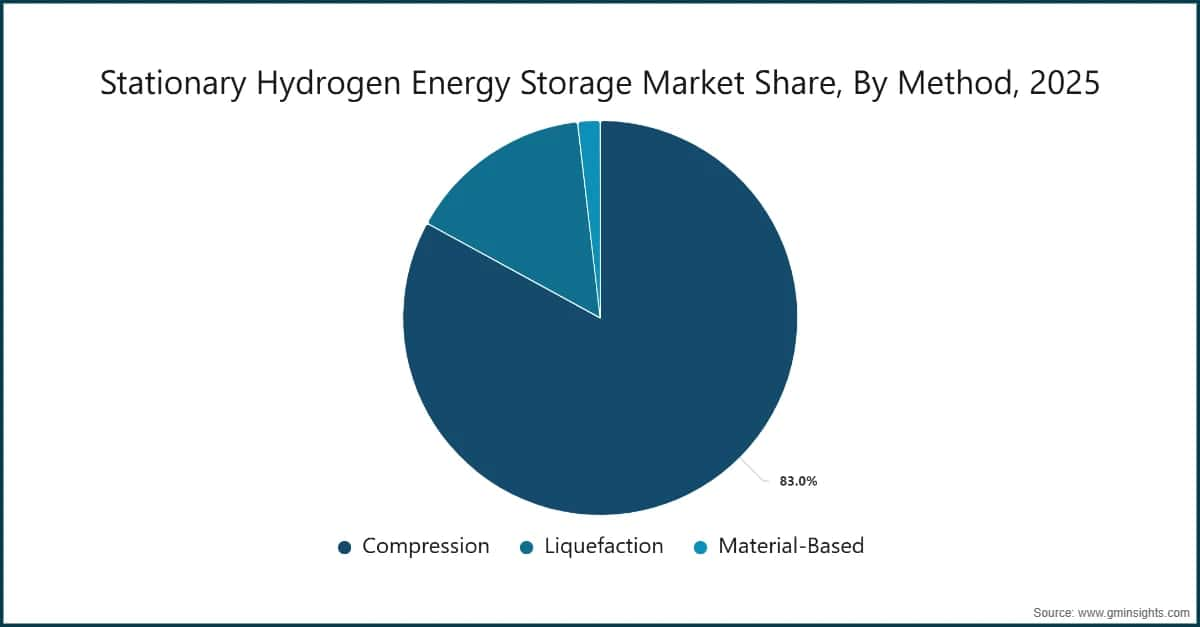

该市场按方法分为压缩、液化和材料基储存。压缩市场预计到2035年价值超过87亿美元。随着氢能成为更受欢迎的能源载体,对高效、可扩展储存解决方案的需求不断上升。氢气压缩技术是使各类应用更可行的关键。随着压缩系统技术改进、能耗降低和安全性提升,压缩细分市场有望增长。工程和材料领域的创新正助力生产更先进、更具成本效益且更可靠的压缩解决方案。

压缩氢储存因其技术成熟度、操作简便性以及相较其他方法系统复杂度较低而备受青睐。对于固定式能源储存应用,基于压缩的系统非常适合电网平衡、可再生能源并网及备用电源,凭借其快速响应和模块化设计。成熟标准、经过验证的安全协议及广泛的行业经验使其获批与部署更加便捷。此外,高压储罐成本下降和压缩效率提升正改善项目经济性。在短期至中期储存中,公用事业和工业用户更青睐压缩氢,因其可靠性和可扩展性是关键驱动因素。

氢气液化因其能够提供显著更高的能量密度,使其在大规模、长时固定式储存应用中极具吸引力。

固定式氢能储存市场分析

监管对绿氢生产、碳定价机制以及电解槽和燃料电池补贴的支持改善了项目经济性。这些支持性政策环境正鼓励公用事业、独立发电商和工业参与者投资固定式氢储能基础设施。

氢能生产、储存与转化技术的进步进一步推动固定式氢能储存市场扩张。电解槽效率提升、资本成本下降以及固态、压缩和液态氢储存系统的进步使固定式氢能解决方案在商业上更具可行性。与此同时,燃料电池和氢气轮机技术在固定式发电应用中效率与耐用性不断提升。数字化、自动化与先进监控系统也在提升运营安全性与性能。这些技术发展降低了系统成本、提升了可扩展性,并增强了终端用户对氢能长时与备用储能的信心。

来自工业、商业与公用事业规模应用的需求增长是另一关键增长驱动因素。能源密集型产业采用固定式氢储能以确保不间断供电并就地接入可再生能源。数据中心、医院、港口与偏远设施越来越重视氢储能,因其长时备用与低排放特性优于柴油发电机。公用事业还部署氢能储存以延缓电网升级、管理拥堵并支持微电网。综合来看,应用领域扩展、电网现代化需求与能源安全推动长期需求持续增长。

随着可再生能源渗透率的提升,液化氢能够实现大规模能量的集中存储,从而支持季节性平衡与电网稳定。其增长进一步受益于与新兴氢能供应链(包括生产中心与出口终端)的基础设施协同效应。低温系统、绝缘材料及能量回收机制的技术进步正逐步提升效率并降低蒸发损耗。这些发展鼓励公用事业与能源开发商在空间受限且需长期存储的场景中采用液化技术进行高容量存储。

基于材料的氢存储(包括金属氢化物与先进吸附材料)因其卓越的安全性能与较低的运行压力而备受推崇。对于固定式能量存储,这类系统在城市、商业及敏感工业环境中尤其具有吸引力,这些场景对安全性、稳定性与紧凑设计有着严格要求。新型材料的持续研发正在改善氢吸附容量、充放电循环及运行温度范围。随着材料成本下降与系统效率提升,基于材料的存储逐渐成为分布式及用户侧应用的可行选择。该方法在长时低风险氢存储解决方案中备受关注。

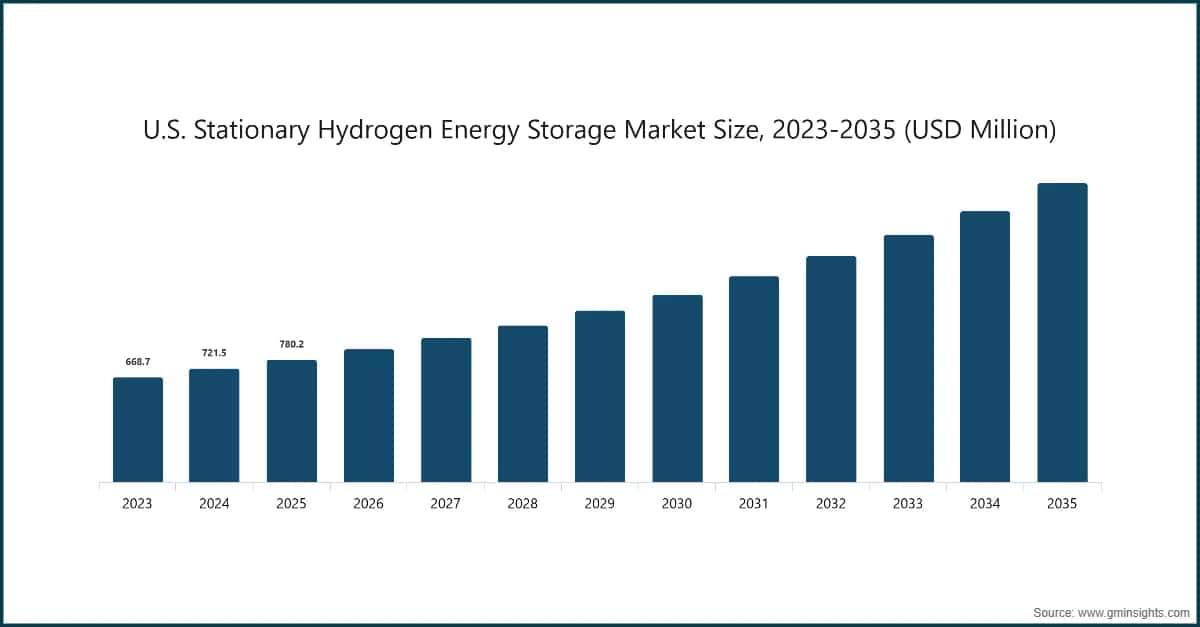

美国在2025年主导北美固定式氢能存储市场,占比约77%,并创造了7.802亿美元的收入。美国市场受益于激进的脱碳目标、电网现代化举措及可再生能源渗透率的上升。联邦层面推动清洁氢能的倡议,加之对电解槽部署与长时能量存储的激励措施,正在推动大规模项目落地。公用事业公司越来越多地采用氢存储来增强电网韧性、管理可再生能源限电并替代化石燃料调峰电厂。在氢能中心、国防微电网及关键基础设施备份方面的强劲投资进一步支撑了市场采用。此外,先进技术供应商的布局、强劲的研发生态以及州级清洁能源法规的支持,都在强化美国市场的增长动能。

亚太地区市场预计到2035年将达到45亿美元以上的市场价值。目前,该地区正在快速推进氢存储技术改进,包括开发先进高压压缩技术、液化与固态存储。这些发展旨在提升氢存储解决方案的效率、安全性与成本效益。亚太地区成员国正在出台友好的政策与激励措施,以鼓励氢能技术的应用。这些政策包括补贴、税收减免及其他旨在培育氢经济与基础设施存储解决方案的举措。

欧洲的增长主要受益于严格的气候目标、跨境能源整合需求及对绿氢的强力政策支持。该地区高比例的可再生能源需要季节性与长时存储解决方案,使氢能成为战略选择。欧盟的氢能战略、资金计划与碳减排法规积极推动固定式氢能存储的部署。电网运营商正在利用氢存储来稳定电力网络并支撑以可再生能源为主的系统。此外,欧洲在能源安全方面的关注——特别是降低对进口化石燃料的依赖——正在加速在公用事业与工业应用中投资本土氢基存储基础设施。

拥有丰富太阳能和风能资源的国家正在采用固定式氢能储存技术,以利用过剩的可再生能源发电并支持电网扩展。新兴经济体则从氢能储存中受益,用于偏远地区、离网及弱电网应用场景,在这些场景中长时储能至关重要。在中东地区,通过摆脱对碳氢化合物的依赖并发展清洁氢能价值链,市场增长得到有力支撑。整体而言,清洁能源基础设施和面向出口的氢能项目投资的增加推动了区域采用进程。

固定式氢能储存市场份额

空气液化集团凭借强大的生产潜力、持续的技术投入以及与领先氢能制造商的合作协议,已成为固定式氢能储存业务的重要力量。空气液化集团的转型重点催生了创新的氢能储存技术,有力支撑了对清洁高效能源技术日益增长的需求。

固定式氢能储存市场企业

固定式氢能储存行业动态:

固定式氢能储能市场研究报告涵盖了对该行业的深入分析,并提供了2022年至2035年以美元百万计的收入预测,具体包括以下细分市场:

市场细分(百万美元)

上述信息已覆盖以下地区和国家:

研究方法、数据来源和验证过程

本报告基于结构化的研究流程,围绕直接的行业对话、专有建模和严格的交叉验证构建,而不仅仅是桌面研究。

我们的6步研究流程

1. 研究设计与分析师监督

在GMI,我们的研究方法建立在人类专业知识、严格验证和完全透明的基础上。我们报告中的每一个洞察、趋势分析和预测都是由理解您市场细微差别的经验丰富的分析师开发的。

我们的方法通过与行业参与者和专家的直接交流整合了广泛的一手研究,并以来自经过验证的全球来源的全面二手研究作为补充。我们应用量化影响分析来提供可靠的预测,同时保持从原始数据源到最终洞察的完全可追溯性。

2. 一手研究

一手研究是我们方法论的基础,对整体洞察的贡献率近乎80%。它涉及与行业参与者的直接交流,以确保分析的准确性和深度。我们的结构化访谈计划覆盖区域和全球市场,包括来自高管、总监和主题专家的输入。这些互动提供战略、运营和技术视角,实现全面的洞察和可靠的市场预测。

3. 数据挖掘与市场分析

数据挖掘是我们研究过程的关键部分,对整体方法论的贡献率约为20%。它包括通过主要参与者的收入份额分析来分析市场结构、识别行业趋势和评估宏观经济因素。相关数据从付费和免费来源收集,以建立可靠的数据库。然后将这些信息整合起来,以支持一手研究和市场规模估算,并由分销商、制造商和协会等关键利益相关者进行验证。

4. 市场规模测算

我们的市场规模测算建立在自下而上的方法之上,从通过一手访谈直接收集的企业收入数据开始,同时结合制造商的产量数据以及安装或部署统计数据。这些输入数据在各地区市场进行汇总,以得出一个基于实际行业活动的全球估算值。

5. 预测模型与关键假设

每项预测均包含以下内容的明确文档记录:

✓ 主要增长驱动因素及其预期影响

✓ 制约因素与缓解场景

✓ 监管假设与政策变动风险

✓ 技术普及曲线参数

✓ 宏观经济假设(GDP增长、通货膨胀、汇率)

✓ 竞争格局与市场进入/退出预期

6. 验证与质量保证

最终阶段涉及人工验证,领域专家对筛选后的数据进行手动审查,以发现自动化系统可能遗漏的细微差异和语境错误。这种专家审查增加了一个关键的质量保证层,确保数据与研究目标和领域特定标准一致。

我们的三层验证流程确保数据可靠性最大化:

✓ 统计验证

✓ 专家验证

✓ 市场实实检验

信任与可信度

已验证的数据来源

贸易出版物

安全与国防行业期刊及贸易媒体

行业数据库

专有及第三方市场数据库

监管文件

政府采购记录及政策文件

学术研究

大学研究及专业機构报告

企业报告

年度报告、投资者演示及申报文件

专家访谈

高层管理人员、采购负责人及技术专家

GMI档案库

覆盖30余个行业领域的逶13,000项已发布研究

贸易数据

进出口量、HS编码及海关记录

研究与评估的参数

本报告中的每个数据点均通过一手访谈、真正的自下而上建模及严格的交叉验证进行核实。 了解我们的研究流程 →