作者:

Monali Tayade, Jignesh Rawal

下载免费 PDF

膝关节支架市场 大小和分享 2026-2035

报告 ID: GMI4238

|

发布日期: June 2026

|

报告格式: PDF/Excel/仪表板/平台

下载免费 PDF

了解我们的授权许可选项:

膝关节支架市场

获取此报告的样本

获取此报告的样本

膝关节支架市场

Is your requirement urgent? Please give us your business email

for a speedy delivery!

膝部支架市场规模

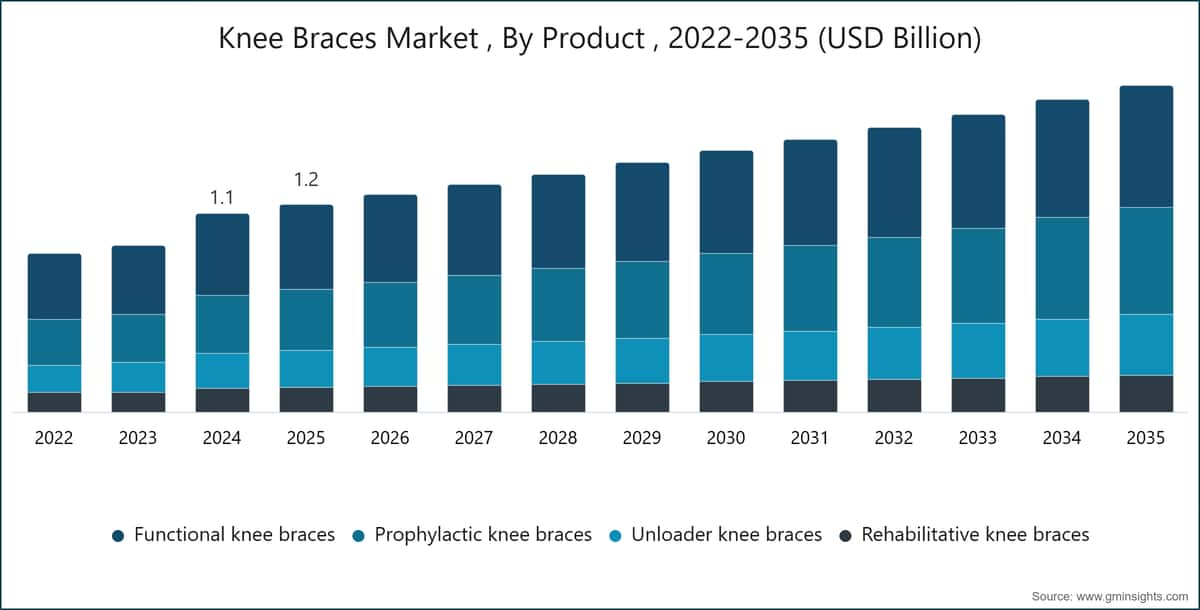

全球膝部支架市场在2025年的估计规模为11.5亿美元。根据Global Market Insights Inc.发布的最新报告,该市场预计将从2026年的12.1亿美元增长至2035年的18.1亿美元,预测期内年复合增长率为4.6%。

护膝市场关键要点

市场规模与增长

区域主导地位

市场主要驱动因素

挑战

机遇

主要参与者

该市场受到多种因素的推动,如骨关节炎和骨科疾病发病率的激增、道路交通事故和运动相关损伤数量的上升等。

膝部支架是一种医疗设备,旨在为膝关节提供支撑、保护和稳定。膝部支架可用于预防损伤、在受伤或手术后的恢复阶段提供辅助,并帮助管理慢性疾病(如骨关节炎)。

预计老年人群(易患膝部疾病)的增加将推动行业增长。Enovis、BAUERFEIND、OSSUR、BREG和Ottobock等公司是市场领先企业。这些企业主要专注于产品创新、地理扩张、研发以及与当地或区域医疗服务提供商的合作等。

该市场从2022年的8.792亿美元增长至2024年的11亿美元,历史增长率为12%。骨关节炎和其他骨科膝部疾病的发病率激增正成为市场的主要增长驱动力,显著提升了对非侵入性治疗方案的长期需求。人口老龄化、久坐生活方式以及高冲击运动参与度的上升等因素导致关节相关疾病(尤其是膝部)急剧增加。骨关节炎作为最常见的退行性关节疾病之一,是慢性疼痛和活动受限的主要原因。根据medRxiv期刊发布的一项研究,2021年全球约有6.07亿人患有骨关节炎,凸显了该疾病对医疗系统的重大负担及其影响。与此同时,专业运动员和休闲运动爱好者的运动相关膝部损伤(包括韧带撕裂和半月板损伤)也在上升。这些疾病推动了对膝部支架的持续需求,作为一种经济有效的非手术疼痛管理、关节稳定和康复方案,改善活动能力的同时降低了手术干预和长期医疗成本的需求。

此外,道路交通事故和运动相关损伤的高发也显著推动了市场扩张,由急性肌肉骨骼创伤和全球人群关节不稳定性负担增加所驱动。道路交通伤害仍是一个重大公共卫生问题,世界卫生组织(2025年)报告显示,每年约有119万人死亡,2000万至5000万人遭受非致命伤害,其中许多涉及下肢创伤(如韧带撕裂、骨折和关节损伤)。值得注意的是,这些伤害中相当一部分发生在行人、骑行者和摩托车手等弱势道路使用者身上,进一步增加了膝部相关疾病的发病率。此外,专业和休闲体育运动参与度的提升导致前交叉韧带(ACL)撕裂、半月板损伤和关节扭伤等损伤频率上升。这些趋势共同推动了膝部支架在损伤稳定、康复支持和预防进一步损伤方面的采用,从而为市场带来持续需求和长期增长。

膝部支架市场趋势

膝部支架设计和骨科支撑系统的技术进步在推动市场增长方面发挥着重要作用,通过提升产品效果、患者舒适度和临床效果,同时支持更好的损伤管理和康复。

膝部支架市场分析

了解关键趋势

下载免费 PDF

按产品类型划分,市场可分为功能性膝部支架、预防性膝部支架、减压型膝部支架和康复性膝部支架。功能性膝部支架细分市场在2025年占据主导地位,市场份额达40.8%,主要得益于其在为韧带损伤和关节不稳定患者提供稳定性和可控活动方面的广泛应用。该细分市场预计到2035年将达到6.809亿美元,在预测期内以3.7%的复合年增长率增长。

按应用领域划分,护膝市场细分为运动用途、韧带保护及其他应用。运动用途细分市场在2025年占据主导地位,收入约为5.171亿美元。

按终端用户划分,护膝市场细分为医院、骨科诊所及其他终端用户。医院细分市场在2025年占据主导地位,收入约为4.925亿美元。

北美膝关节支架市场

北美市场在2025年占据了38.5%的主要份额,并有望在预测期内实现显著增长。

- 美国市场在2022年和2023年的市场规模分别为3.228亿美元和3.358亿美元。市场规模在2025年达到4.119亿美元,较2024年的3.971亿美元增长,并预计从2026年到2035年将以3.6%的复合年增长率(CAGR)增长。

- 北美是膝关节支架的关键市场,受益于肌肉骨骼疾病高发和对骨科支撑解决方案的大量患者基础。该地区持续见证需求增长,主要受关节炎(尤其是骨关节炎)发病率上升、运动相关伤害以及年龄相关关节疾病的推动。根据美国疾病控制与预防中心的数据,仅美国就有约5850万关节炎病例,显著推动了临床和家庭护理环境中功能性和康复性膝关节支架的需求。此外,医疗保险和医疗补助等有利的报销框架正在支持骨科支撑设备的使用,鼓励更广泛的患者群体采用。

- 此外,体育预防护理的重视程度提升以及门诊骨科手术量的增加,正在推动医院、骨科诊所和零售渠道对膝关节支架的需求。伤害预防意识的增强,加之先进且患者友好的支架设计的普及,正在推动治疗性和预防性应用场景的持续使用。

The presence of leading market participants with strong distribution networks and ongoing product innovation is further enhancing market penetration. Collectively, these factors position North America as a well-established market, with sustained demand supported by clinical need, favorable healthcare policies, and evolving patient preferences.欧洲膝部支架市场

欧洲在2025年占据了市场的重要份额,市场价值为3.042亿美元。

亚太地区膝部支架市场

亚太地区市场在2025年占据了市场的重要份额,市场价值为3.033亿美元。

拉丁美洲膝部支架市场

拉丁美洲市场预计在分析期间内呈现显著增长。

中东和非洲膝关节支架市场

中东和非洲市场预计在分析期间内将实现显著增长。

膝关节支架市场份额

市场份额约22%

前五大参与者的总市场份额约37%

膝关节支架市场公司

全球膝部支架行业中几家知名企业包括:

爱诺维斯是全球骨科解决方案领导者,其独特卖点(USP)聚焦于支架与康复技术创新。公司在运动医学与术后康复领域拥有功能性、预防性及康复性膝部支架的全面产品组合。爱诺维斯通过先进铰链系统、轻质复合材料及可定制适配技术脱颖而出,这些技术提升了患者舒适度与依从性。

宝尔捷凭借其优质 矫形支架与支撑产品 的独特卖点脱颖而出,背后是数十年德国工程精湛技艺的支撑。其膝部支架以人体工学设计、卓越舒适度及医用级材质著称,成为临床与运动应用的首选。宝尔捷的竞争优势在于其对精准适配、耐用性及以患者为中心解决方案的承诺,并通过持续研发与医疗专业人士合作予以支撑。

欧瑟尔的独特卖点(USP)建立在行动力与功能性支架解决方案的创新基础上,重点关注骨关节炎管理与运动损伤预防。公司在专有铰链系统、轻质设计及智能支架技术方面表现卓越,这些技术整合了基于传感器的监测,为实时康复反馈提供支持。欧瑟尔在数字健康、定制化及循证产品开发方面的重视,确保了卓越的临床效果与患者满意度。

膝部支架行业资讯:

膝部支架市场研究报告涵盖了对该行业的深度分析 并预测2022-2035年收入(单位:百万美元),涵盖以下细分领域:

市场,按产品划分

市场,按应用划分

市场,按终端用户划分

以上信息涵盖以下地区与国家:

研究方法、数据来源和验证过程

本报告基于结构化的研究流程,围绕直接的行业对话、专有建模和严格的交叉验证构建,而不仅仅是桌面研究。

我们的6步研究流程

1. 研究设计与分析师监督

在GMI,我们的研究方法建立在人类专业知识、严格验证和完全透明的基础上。我们报告中的每一个洞察、趋势分析和预测都是由理解您市场细微差别的经验丰富的分析师开发的。

我们的方法通过与行业参与者和专家的直接交流整合了广泛的一手研究,并以来自经过验证的全球来源的全面二手研究作为补充。我们应用量化影响分析来提供可靠的预测,同时保持从原始数据源到最终洞察的完全可追溯性。

2. 一手研究

一手研究是我们方法论的基础,对整体洞察的贡献率近乎80%。它涉及与行业参与者的直接交流,以确保分析的准确性和深度。我们的结构化访谈计划覆盖区域和全球市场,包括来自高管、总监和主题专家的输入。这些互动提供战略、运营和技术视角,实现全面的洞察和可靠的市场预测。

3. 数据挖掘与市场分析

数据挖掘是我们研究过程的关键部分,对整体方法论的贡献率约为20%。它包括通过主要参与者的收入份额分析来分析市场结构、识别行业趋势和评估宏观经济因素。相关数据从付费和免费来源收集,以建立可靠的数据库。然后将这些信息整合起来,以支持一手研究和市场规模估算,并由分销商、制造商和协会等关键利益相关者进行验证。

4. 市场规模测算

我们的市场规模测算建立在自下而上的方法之上,从通过一手访谈直接收集的企业收入数据开始,同时结合制造商的产量数据以及安装或部署统计数据。这些输入数据在各地区市场进行汇总,以得出一个基于实际行业活动的全球估算值。

5. 预测模型与关键假设

每项预测均包含以下内容的明确文档记录:

✓ 主要增长驱动因素及其预期影响

✓ 制约因素与缓解场景

✓ 监管假设与政策变动风险

✓ 技术普及曲线参数

✓ 宏观经济假设(GDP增长、通货膨胀、汇率)

✓ 竞争格局与市场进入/退出预期

6. 验证与质量保证

最终阶段涉及人工验证,领域专家对筛选后的数据进行手动审查,以发现自动化系统可能遗漏的细微差异和语境错误。这种专家审查增加了一个关键的质量保证层,确保数据与研究目标和领域特定标准一致。

我们的三层验证流程确保数据可靠性最大化:

✓ 统计验证

✓ 专家验证

✓ 市场实实检验

信任与可信度

已验证的数据来源

贸易出版物

安全与国防行业期刊及贸易媒体

行业数据库

专有及第三方市场数据库

监管文件

政府采购记录及政策文件

学术研究

大学研究及专业機构报告

企业报告

年度报告、投资者演示及申报文件

专家访谈

高层管理人员、采购负责人及技术专家

GMI档案库

覆盖30余个行业领域的逶13,000项已发布研究

贸易数据

进出口量、HS编码及海关记录

研究与评估的参数

本报告中的每个数据点均通过一手访谈、真正的自下而上建模及严格的交叉验证进行核实。 了解我们的研究流程 →