市场透明度提升与项目标准化跟踪是其他地热市场的重要增长驱动力,降低了投资者与供应商的信息壁垒。例如,全球能源监测(Global Energy Monitor)的《全球地热发电跟踪器》于2025年3月发布摘要表格,涵盖运营产能、年度规划产能以及运营与潜在机组的主要业主。公开、可比的数据集支持基准对比、早期项目识别,并提高资本在开发商、钻井商与设备供应商间的配置效率。

2025年,全球市场份额前五的企业—— Pertamina Geothermal Energy、Ormat Technologies、Energy Development Corporation(EDC)、Star Energy 及 Calpine 共同占据约34%的市场份额。它们的市场优势根植于对大型、长期地热资源的控制权及规模化运营能力,这降低了执行风险并提升了运营连续性。Pertamina、Star Energy 和 Calpine 等公司受益于多油田或世界级项目集群,使其在许可、重复利用油井与基础设施以及棕地扩建方面积累了丰富经验。

Star Energy Geothermal的地位依托于西爪哇三大核心资产——Wayang Windu、Salak和Darajat,其公布的运营容量分别为227兆瓦、377兆瓦和271兆瓦。这一集中式集群支持共享基础设施、运营协同效应和强劲的基荷特性。近期投资动能获得Barito Renewables宣布的3.46亿美元扩容与改造计划支持,该计划将在上述油田新增装机容量并提升电厂效率。

2025年2月,托斯卡纳批准了恩尔绿色能源公司(Enel Green Power)地热特许经营权延期20年,将运营权延长至2046年,并恢复了长期投资的可预见性。该决定是在特许经营权到期引发多年不确定性后做出的,旨在推动升级改造与新建项目,包括恩尔此前公布的数十亿欧元地热投资计划。对于意大利市场而言,此举降低了监管风险,支持了成熟资产的现代化改造,并有望在经历十年有限新增产能后重启新项目开发进程。

地热能市场规模

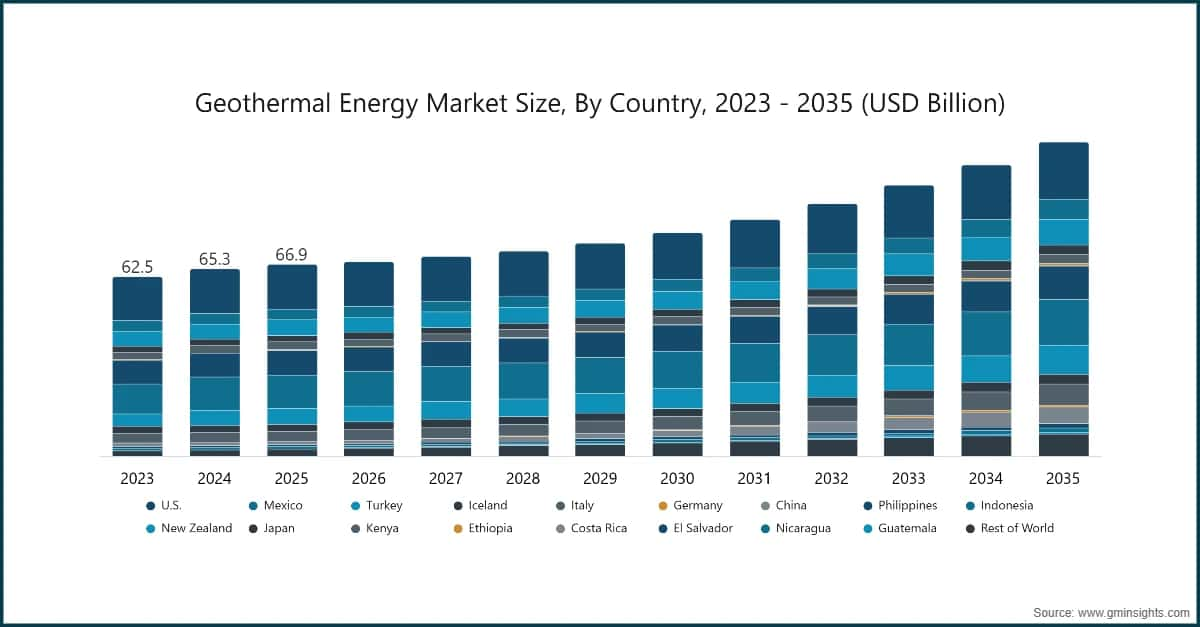

根据Global Market Insights Inc.最近的一项研究,2025年地热能市场规模估计为669亿美元。该市场预计将从2026年的679亿美元增长至2035年的1,096亿美元,年复合增长率为5.5%。

地热能市场关键要点

市场规模与增长

区域主导地位

主要市场驱动因素

挑战

机遇

主要参与者

地热能市场趋势

地热能市场分析

了解关键趋势

下载免费 PDF

按技术类型划分,行业细分为双工质循环、单闪蒸、双闪蒸、三闪蒸、干蒸汽与背压式。2025年,单闪蒸地热能市场占比达35.9%,预计到2035年将超过410亿美元。

地热能市场份额

市场份额超过10%

总计市场份额超过34%

地热能市场企业

地热能市场的主要参与者包括:

地热能行业新闻

地热能市场研究报告涵盖了该行业的深度分析,并对2022至2035年的收入(单位:百万美元)与装机容量(单位:兆瓦)进行了预测,覆盖以下细分领域:

市场细分(按技术分类)

上述信息已覆盖以下国家:

研究方法、数据来源和验证过程

本报告基于结构化的研究流程,围绕直接的行业对话、专有建模和严格的交叉验证构建,而不仅仅是桌面研究。

我们的6步研究流程

1. 研究设计与分析师监督

在GMI,我们的研究方法建立在人类专业知识、严格验证和完全透明的基础上。我们报告中的每一个洞察、趋势分析和预测都是由理解您市场细微差别的经验丰富的分析师开发的。

我们的方法通过与行业参与者和专家的直接交流整合了广泛的一手研究,并以来自经过验证的全球来源的全面二手研究作为补充。我们应用量化影响分析来提供可靠的预测,同时保持从原始数据源到最终洞察的完全可追溯性。

2. 一手研究

一手研究是我们方法论的基础,对整体洞察的贡献率近乎80%。它涉及与行业参与者的直接交流,以确保分析的准确性和深度。我们的结构化访谈计划覆盖区域和全球市场,包括来自高管、总监和主题专家的输入。这些互动提供战略、运营和技术视角,实现全面的洞察和可靠的市场预测。

3. 数据挖掘与市场分析

数据挖掘是我们研究过程的关键部分,对整体方法论的贡献率约为20%。它包括通过主要参与者的收入份额分析来分析市场结构、识别行业趋势和评估宏观经济因素。相关数据从付费和免费来源收集,以建立可靠的数据库。然后将这些信息整合起来,以支持一手研究和市场规模估算,并由分销商、制造商和协会等关键利益相关者进行验证。

4. 市场规模测算

我们的市场规模测算建立在自下而上的方法之上,从通过一手访谈直接收集的企业收入数据开始,同时结合制造商的产量数据以及安装或部署统计数据。这些输入数据在各地区市场进行汇总,以得出一个基于实际行业活动的全球估算值。

5. 预测模型与关键假设

每项预测均包含以下内容的明确文档记录:

✓ 主要增长驱动因素及其预期影响

✓ 制约因素与缓解场景

✓ 监管假设与政策变动风险

✓ 技术普及曲线参数

✓ 宏观经济假设(GDP增长、通货膨胀、汇率)

✓ 竞争格局与市场进入/退出预期

6. 验证与质量保证

最终阶段涉及人工验证,领域专家对筛选后的数据进行手动审查,以发现自动化系统可能遗漏的细微差异和语境错误。这种专家审查增加了一个关键的质量保证层,确保数据与研究目标和领域特定标准一致。

我们的三层验证流程确保数据可靠性最大化:

✓ 统计验证

✓ 专家验证

✓ 市场实实检验

信任与可信度

已验证的数据来源

贸易出版物

安全与国防行业期刊及贸易媒体

行业数据库

专有及第三方市场数据库

监管文件

政府采购记录及政策文件

学术研究

大学研究及专业機构报告

企业报告

年度报告、投资者演示及申报文件

专家访谈

高层管理人员、采购负责人及技术专家

GMI档案库

覆盖30余个行业领域的逶13,000项已发布研究

贸易数据

进出口量、HS编码及海关记录

研究与评估的参数

本报告中的每个数据点均通过一手访谈、真正的自下而上建模及严格的交叉验证进行核实。 了解我们的研究流程 →